전략적가치투자의 팜

국내 방산주 실적과 주가 전망은?

전략적가치투자

2024.11.27

최근 글로벌 지정학적 리스크 완화 기대감이 부각되면서 방산주가 큰 폭의 조정을 받았습니다.

아무래도 방산주의 투심에 가장 큰 영향을 미치는 이슈는 전쟁이기 때문에

당연한 결과이기도 한데요.

그럼 앞으로 방산주는 모멘텀이 소멸된 것인지, 반등의 기회는 없는지

현대로템과 한화에어로스페이스를 중심으로 살펴보도록 하겠습니다

우선, 국내 방산주가 글로벌 시장에서 경쟁력을 갖게 된 것은 어찌보면 당연합니다.

한국은 아직 전쟁중인 국가기 때문에 방산부문의 연구와 지출이 계속될 수밖에 없었는데요.

북한과 한국은 휴전중이지 종전된것이 아니기 때문에 언제든 무력충돌의 가능성이 있죠.

다만, 휴전기간 자체가 너무 길어지다 보니 국내 방산기술은 가성비를 높이는 쪽으로 발전합니다.

이것이 현재 국내 방산업체가 글로벌 시장에서 먹힐 수 있는 이유죠.

성능은 별 차이가 없는데 가격은 확실히 저렴하니까요

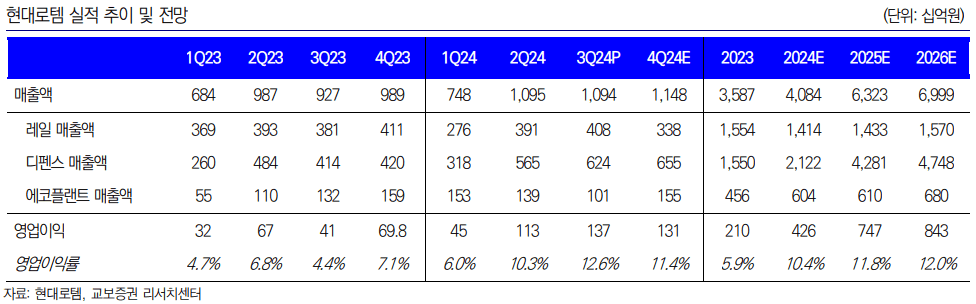

현대로템부터 살펴보면, 3분기 매출액은 1조935억원, 영업이익은 1,374억원으로

예상치를 상회했습니다. 폴란드향 K2 전차 납품이 순조롭게 진행 중이고,

내년 인도물량의 일부를 인식하기도 했거든요.

주사업 중 하나인 레일솔루션 부문도 견조한 성장을 보이고 있습니다.

국내공장 캐파는 100대수준에 불과한데요, 폴란드 2차분 부터 일부 물량은 현지생산으로

진행할 예정입니다. K2 4차 양산 물량도 빠른소화가 가능할 것으로 기대됩니다.

또한 루마니아 K2전차의 내년 초도물량 50대분인 1.5조원의 계약도 전망됩니다.

현대로템의 실적전망을 보면, 레일솔루션이 받쳐주는 상황에서 디펜스부문의 매출이

꾸준히 견인될 것으로 보입니다. 방산은 수주산업이기 때문에

실적 가시성이 높은 편이라고 볼 수 있습니다.

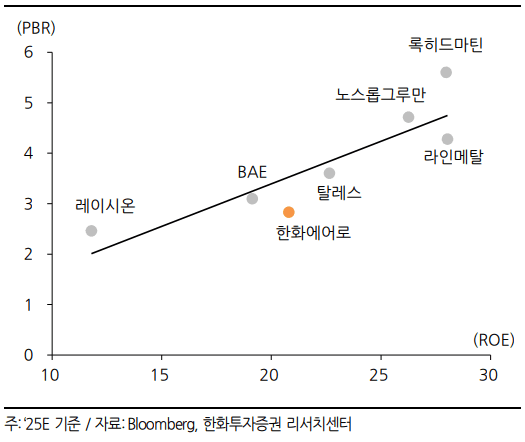

한화에어로스페이스는 3분기 매출액 2조6,312억원 영업이익 4,772억원을 기록하면서

예상치를 대폭 상회했습니다. 지상방산 부문의 영업이익률이 26%를 기록했구요,

폴란드 인도 물량 증가가 주요 수익증대 요인으로 작용했습니다.

3분기 내수에서도 120mm 자주박격포와 화생방정찰차 등 매출이 10%내외의

높은 이익률을 기록한 것으로 추정됩니다.

향후 미국 자주포 현대화 사업 성능시험계약과 천무의 대함 미사일용 수요 등도 기대됩니다.

한화에어로스페이스의 밸류표를 보면, 해외 방산업체 대비 저평가 구간에 있다는 것을

확인할 수 있습니다. 현대로템과 마찬가지로 실적 가시성이 높습니다.

다만, 이슈는 이스라엘과 헤즈볼라의 휴전이 공식화 되면서 방산주의 투심이

악화되었다는 것입니다.

러시아의 경우 한국식 휴전을 반대한다는 입장을 취하고는 있지만,

종전 자체에 대해서는 긍정적인 입장입니다.

글로벌 지정학적리스크가 완화방향으로 진행중인 것입니다.

그럼 이제 방산 수출은 위축되는 것인가? 그렇지 않을 가능성이 높습니다.

이번 각국의 전쟁으로 인해 자주국방의 중요성은 더 커졌거든요.

미국이 세계의 수호자 역할을 하는데 한계가 있다는 것도 깨닫게 되었습니다.

전쟁이슈가 마무리 되어도 각국은 당분간 국방비를 늘리는 정책을 취할 가능성이 높습니다.

결국, 방산주의 실적은 앞으로도 견조할 가능성이 높습니다.

지금 당장의 방산주는 떨어지는 칼날이기 때문에 신규매수하기 애매한 위치이지만,

현 구간에서의 추가조정이 나온 후 바닥이 잡힌다면 분할매수의 접근은 가능해 보입니다.

당장의 투심이 꺾인 것이지 실적가시성이 나빠진 것은 아닌만큼

언제든 저가매수가 들어올 수 있다는 부분을 염두하는게 좋아 보입니다.