원스의 팜

리포트 9

뉴스662년 전

8월 잭슨홀에서 연준이 답해야 할 핵심 이슈(엘 에리언)

출처 : 아시아 금융위기를 기억하십니까? LTCM 헤지펀드 붕괴의 충격은요? 러시아 채무 불이행과 리먼 브라더스 붕괴도요? 이 모든 일이 여름에 절정에 달했습니다. 그러나 긴박한 금융문제가 적을 때, 중앙은행들은 보통 여름에 정책을 점검하고 향후 방향을 설정하는 좋은 시기로 여깁니다. 정책 회의 일정이 적고 많은 시장 참가자들이 휴가 중이기 때문입니다. 이러한 정책 점검은 종종 8월 말 와이오밍주 잭슨홀 에서 열리는 회의에서 공개됩니다. 캔자스

일반글662년 전

트럼프 승리가 미국국채금리에 미치는 영향 (블룸버그)

출처 : 골드만삭스, 모건스탠리, 바클레이즈 등 금융 거물들은 11월 도널드 트럼프의 승리가 채권시장에 어떤 영향을 미칠지 새로운 관점에서 바라보고 있습니다. 지난주 토론 이후 조 바이든 대통령의 재선 가능성이 낮아짐에 따라, 월가 전략가들은 고객들에게 지속적인 인플레이션과 장기국채금리 상승에 대비할 것을 촉구하고 있습니다. 모건스탠리의 매튜 혼바흐와 구니트 딩라 등 전략가들은 주말 보고서에서 "지금이 바로 단기금리 대비 장기금리 상승에 베팅할

일반글662년 전

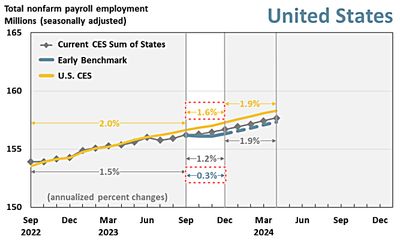

미국 비농업 고용 증가세 과장? 필라델피아 연준 벤치마크 추정치 발표

출처 : 지난 6월 13일(현지시간)에 필라델피아 연준 이 발표한 보고서는 2023년 4분기 미국의 비농업 고용 증가세가 노동통계국(BLS)의 공식 집계치(월간 고용보고서)를 상당 폭 하회할 가능성을 제기했습니다. 보고서에 따르면, 필라델피아 연준은 BLS의 분기별 고용임금조사(QCEW) 데이터를 활용해 2023년 4분기 비농업 고용 증가율을 연율 기준 0.3%로 추정했는데, 이는 같은 기간 BLS 발표치(1.6%)의 5분의 1에도 못 미치는

리포트662년 전

래리 서머스의 미국중립금리 4% 의미 - 파월 의장을 비판하는 이유

중립금리란 중장기적으로 경제가 감당할 수 있는 금리 또는 경제를 과열시키지도 위축시키지도 않는 금리, 경제가 인플레이션이나 디플레이션 압력이 없는 잠재성장률(한 국가의 노동, 자본, 기술 등의 자원을 최대로 활용했을 때 유지되는 성장률, 한 국가 경제의 최대성장능력) 수준을 회복할 수 있도록 하는 금리를 의미합니다. 명목기준금리 명목중립금리 → 경제에 제약적인 금리 → 성장과 인플레이션 하락 압력 명목기준금리 명목중립금리 &r

리포트662년 전

미국 1월 CPI 해석 - 끈질긴 라스트 마일 VS 희망의 근거들

1월 미국 CPI는 시장 예상치를 상회하는 결과로 발표되었습니다. 선행지표를 고려할 때 유의미한 디스인플레이션이 진행될 것이라는 전망이 지배적인 항목인 주거비는 이번에도 시장이 기대한 것보다 높은 상승 속도를 유지했습니다. 주거비의 경우, 시장의 예상보다 둔화 속도가 매우 느린 모습이 나타나고 있습니다. 향후 주거비가 가파르게 둔화될 것이라는 시장의 기대가 여전하지만, 주거비가 좀처럼 둔화되지 않을 것이라는 여러 연구결과들이 있습니다. 더불어,

리포트662년 전

1월 FOMC 해석 - 파월의 미국 기준금리인하 전략

1월 FOMC 에서 파월 의장은 자신의 기준금리인하 전략 에 대한 의견을 피력했습니다. 지난 글에서 연준의 기준금리인하 전략 을 크게 세 가지 로 구분해서 말씀드렸습니다. 참고하면 좋은 글 : 첫째, 연준은 기준금리인하 조건으로 실질금리(명목기준금리 - 인플레이션) 를 제시하고 있습니다. 명목(기준)금리가 고정된 상태에서 인플레이션이 둔화되면 실질(기준)금리 상승하게 될 것입니다. 이에 따라, 적절한 실질금리를 유지하기 위해 명목기준금리를 인하