금호석유

‘금호석유’ 일반글 검색결과

굿트레이더

7년 전

* 필승 코리아펀드 관련주는?

금호석유화학 - 블랭크마스크: 에스앤에스텍, SKC - 펠리클:에프에스티 - MLCC, CMF등 수동부품:아모텍 - 집적회로: 실리콘웍스, 아나패스 - 에피텍셜성장장비: 원익IPS, 유진테크, 주성엔지니어링 - 반도체세라믹기판: 미코, 원익QnC - 세라믹복합재료:원익QnC, 하나머티리얼즈,SKC솔믹스 - 불화 폴리아미드:SK코오롱PI,코오롱인더 - 실리콘웨이퍼:SK실트론 - 반도체제조용에폭시:삼성SDI, KCC, 에스모머티리얼즈 - 반도체제조

퀘이사

6년 전

동진쎄미켐

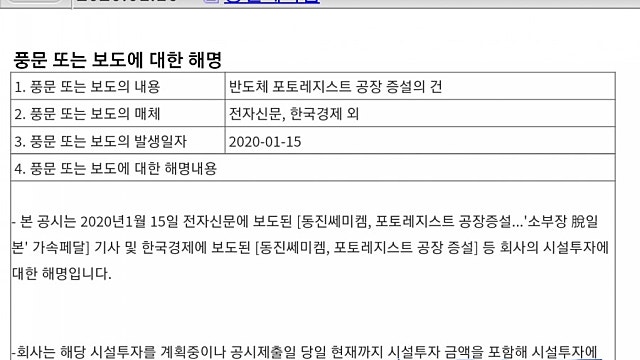

금호석유화학 전자소재사업을 400억 naver.me 듀폰의 euv 포토레지스트 공장 설립 일 규제 품목 '포토레지스트'…듀폰, 한국에 공장 세운다 [앵커] 일본의 수출 규제가 7개월째로 접어들었습니다. 소재, 부품, 장비, 이른바 소부장에서 일본의 영향력을 벗어나는 게 핵심 과제였죠. 정부가 최근에 글로벌 화학소재 기업의 투자를 유치했습니다. 박유미 기자입니다 naver.me 동진은 과연 무엇을 하는가? 하이닉스 매출비중은?

퀘이사

6년 전

금호석유 (공유)

금호석유: 환골탈태(換骨奪胎): 타이어의 트랩에서 벗어날 때가 되었다 ▶ 보고서: ▶ 실적 하이라이트 및 애널리스트 Comment - 합성고무가 8~9년 래 최대 실적을 시현하면서 컨센 대비 57%의 서프라이즈를 시현했습니다. 이는 최근 13번의 실적발표 중 9번 째 서프입니다. 향후 추정치 또한 지나치게 낮아 연간 컨센서스는 추가적으로 상향될 여지가 높습니다. - 최근 3년 간 이어져온 지속적인 실적 서프의 배경은 타이어 수요에 대한 의심에

따봉

5년 전

2차 전지와 정유화학 (금호석유)

금호석유는 별 생각없이 윤재성님 말만 듣고 포트에 담았는데, 1달만에 2배 넘게 상승.. 덤으로 배당까지.. 늦었으나 지금이라도 공부를 해보자 1월 이베스트 유튜브와 오늘날짜 삼프로에 이안나님이 나오셨는데, 그 중에서 2차 전지 관련하여 remind할만한 내용을 정리함 2차 전지 이제부터는 단가 압력을 받는 소재와 그렇지 않은 소재로 구분이 될 것 (즉, 기술이 거의 새츄레이션 된 소재와 아직 기술 개발이 필요한 소재로 나뉨) 전자에 해당하는

따봉

5년 전

[금호석유화학] 박철완 상무 홈페이지 개설

금호석유는 국민연금과 소액주주 지분이 높기 때문에 이들이 돌아서면 3월 주총은 몰라도 향후 임시총회나 내년 주총은 어떻게 될지 아무도 모른다. 더군다나 올해는 역대 최대실적이 이미 예고되어 있다. 과거처럼 적극적인 신사업 투자를 하지 않고, 배당도 쥐꼬리만큼 준다면, 내년 주총에서는 과연? 현재 주요 제품 스프레드는 심각하게 벌어지고 있고, 베스트 애널인 윤재성님 의견에 따르면 이는 단순 수급불균형 문제가 아닌 구조적인 수요의 증가와 그동안의 ![[금호석유화학] 박철완 상무 홈페이지 개설](https://cdn.orangeboard.co.kr/images/reports/9e992ffb-d9e7-4df0-9ec5-9d408f3b6dec/nblog/image_17193299172622.png)

따봉

5년 전

[금호석유화학] 박철완상무, 김형일(모친) 지분매입

금호석유 누적 3개월 CS계좌 순매수 주가 이번 지분은 3월 정기주총 의결권은 없다. 즉, 지금 당장 3월 주총이 아니라 Next를 보고 있는 것 같다. (아니면 설마 주총때 자신이 있어서 어머니께 투자 목적으로 권유하신건가?;;) 누가 경영자가 됐든(박철완 상무가 되면 좋겠지만...) 박철완 상무의 제안을 통해 회사에서 좋은 변화를 일으켜주면 좋겠다. 이번 주총에서 키는 국민연금과 소액주주(개인, 기관) 시총 7조나 되는 회사의 주가가 하루에![[금호석유화학] 박철완상무, 김형일(모친) 지분매입](https://cdn.orangeboard.co.kr/images/reports/9e992ffb-d9e7-4df0-9ec5-9d408f3b6dec/nblog/image_171859601386952.png)

따봉

5년 전

[금호석유] 꽃놀이패가 될 수 있을까?

금호석유는 박찬구든 박철완이든 앞으로는 주주친화정책을 할 수 밖에 없는 상황이다. (더군다나 이제 자사주를 백기사로 활용할 수도 없게 됐다.) 신사업이야 상상력의 영역이니 제외를 하더라도, 배당과 자사주 측면에서는 아래와 같이 주주 입장에서는 매우 우호적이다. *** 배당 *** 배당정책은 회사 발표대로 별도 기준 20~25% 수준을 유지할 것으로 보인다. 20년 배당은 4,250원이다. 당시 우선주 주가가 55,000원이였으니, 시가 배당률 ![[금호석유] 꽃놀이패가 될 수 있을까?](https://cdn.orangeboard.co.kr/images/reports/9e992ffb-d9e7-4df0-9ec5-9d408f3b6dec/nblog/image_171848837466387.png)