178920

‘178920’ 일반글 검색결과

펄픽

5년 전

[8/9]기업별 21년 2분기 실적 정리(잠정 포함)

현대그린푸드(17.55% 상승 / 전년동기대비 영업이익 증감율) 동사는 1968년 설립되어 총 23개사의 연결대상 종속회사를 가지고 있으며, 1989년 한국증권거래소에 상장하였음 현재 단체급식, 공산품 및 생식품 유통사업, 식재사업, 법인영업 사업, 가구사업, 중장비 제조사업을 주요 사업으로 영위하고 있음. 동사 및 종속회사는 푸드서비스, 유통, 식재, 법인영업, 여행, 중장비, 가구제조, 컴퓨터 프로그래밍. 시스템 통합 및 관리사업부문 등으로

![[8/9]기업별 21년 2분기 실적 정리(잠정 포함)](https://cdn.orangeboard.co.kr/images/reports/8250a0d1-7fa8-4d8d-ad38-b296f3fc325b/nblog/image_114833944608713.png)

펄픽

5년 전

[8/10]증권사 레포트 요약 정리

당일 레포트 중 관심이 가는 기업만 기재하고 있습니다 SK실트론(비상장기업, 20년 매출액 17,006억원 / 영업이익 2,494억원 / 이베스트, 남대종,장우람) 1) 2017년 LG그룹으로부터 인수(인수 금액 약 1조원)한 국내 유일의 반도체용 웨이퍼 생산 업체 2) 안정적인 성장을 견인하는 실리콘 웨이퍼 3) 새로운 성장을 위한 실리콘카바이드 웨이퍼 4) ① 글로벌 반도체 업체들의 신규 팹 증설이 지속되고 있고, ② 실리콘 웨이퍼 가격은

펄픽

5년 전

★PI첨단소재★ PI필름 시장 점유율 1위

현주가 60,000원 / 시총 1조 7,620억원 20년 매출 2,618억원 / 영업이익 600억 / PER 26배 21년(예상) 매출 3,248억원 / 영업이익 894억 / PER 24배 PI첨단소재는 정말 이상적인 챠트의 모습을 보여주면서 꾸준히 우상향 중에 있습니다. PI란 polyimide의 줄임말인데요. polyimide는 기계적 강도, 내화학성, 내후성, 내열성, 절연성, 낮은 유전율과 같은 뛰어난 전기적 특성을 띄고 있어 디스플레이

인라밸

5년 전

구미시 아파트 투자 물건 점검(f. 5공단의 투자유치)

안녕하세요. 인라밸입니다. 시간이 어떻게 가는지 모를정도로 매우빠르게 지나가고 있습니다. 오늘은 기존 3월에 투자해둔 물건에 대해서 점검입니다. 현재 구미의 매매가는 전고점을 돌파하여 무섭게 상승하고 있습니다. 미분양 물건은 계속해서 소진되고 있는 와중에 2024년을 보면 입주물량이 예상 수요량 대비 살짝 뛰어넘는걸 볼 수가 있습니다. 2024년이 살짝 걱정되긴합니다만, 그때를 지켜봐야하지 않을까 싶습니다. 구미 물건에 대해 설명드리자면 매수는

投資아레테

5년 전

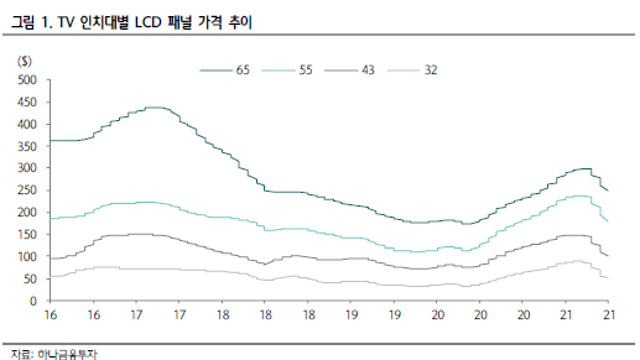

디스플레이 위클리(하나금융투자)

#디스플레이 #OLED #LCD #LG디스플레이 #삼성디스플레이 #이녹스첨단소재 #덕산네오룩스 #PI첨단소재 1. 패널 메이커 - 지난 한주간 LG디스플레이는 OLED TV 부문 성장성 및 고객사 다변화 기대감으로 +1.7% 반등. - LG디스플레이의 매출 비중은 LCD TV 17%, LCD IT 34%, OLED TV 17%, OLED Mobile 17%. - LCD 매출 비중이 58%를 차지하는데, 이익 비중은 이보다 높아 OLED 기대감만

펄픽

5년 전

[10/25]3분기 실적발표 기업

NI스틸(전년동기 대비) 매출액 38.62% 상승, 영업이익 72.8% 상승 포스코엠텍(전년동기 대비) 매출액 38.6% 상승, 영업이익 97.43% 상승 PI첨단소재(전년동기 대비) 매출액 7.8% 상승, 영업이익 20.5% 상승 (컨센 대비 어닝쇼크로 금일 하락한것으로 보임) 녹십자랩셀(전년동기 대비) 매출액 60.4% 상승, 영업이익 253.1% 상승 유니드(전년동기 대비) 매출액 26.61% 상승, 영업이익 85.28% 상승

![[10/25]3분기 실적발표 기업](https://cdn.orangeboard.co.kr/images/reports/8250a0d1-7fa8-4d8d-ad38-b296f3fc325b/nblog/image_11384818009157.jpeg)

펄픽

5년 전

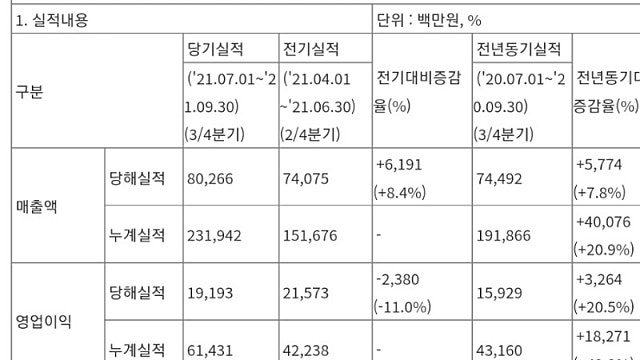

PI첨단소재 하락은 추가 매수 기회

금일 PI첨단소재가 3분기 실적을 발표했는데요 전년 동기 대비 매출액 7.8% 상승, 영업이익 20.9% 상승했음에도 불구하고 주가는 6.69% 하락했습니다. 그 이유는 직전 분기 대비 매출액은 8.4% 상승했지만 영업이익이 11%나 하락하면서 192억원을 달성했기 때문인 것 파악됩니다. 컨센 평균 매출액은 860억, 영업이익은 249억원 수준이었는데 매출액 60억, 영업이익도 50억원이 적게 나왔으니 어닝쇼크로 주가가 흘러내렸다고 판단됩니다.

동물원

4년 전

SKC: 산업소재 부문의 구조조정(매각)과 투자기회

유안타증권 황규원 연구원은 2021년 중반부터 SKC에 부정적 의견을 피력해왔다. *SKC 주주입장에서 부정적 리포트를 용감하게 발언해주시는 건 감사한 일이다, *부정적 리포트는 적당히 긍정으로 뭉개는 리포트보다 소중하다. * 생각해보면 2021. 9월 이 분이 발간하신 리포트는 당시 주가 156,000원에서 목표주가 145,000원의 매도의견 이었는데 * 오늘 주가 144,000원, 결과적으로는 기가 막히게 맞혔다고 볼 수 있다. 일단 제목의