240810

‘240810’ 일반글 검색결과

테리

4년 전

[기업공부] 원익IPS - 삼성전자 평택3기 투자 본격화, 매수 적기

- 삼성잔자 P2, P3 + SK하이닉스 M15, M16 장비 입고 본격화 및 매출 인식 ■ 내 생각 - 삼성전자와 SK하이닉스 투자 사이클에 따른 이익 발생 논리에 대해선 딱히 이견은 없지만 - 국내 장비주에 대해서 아직 잘 모르겠다 - 반도체 장비주를 산다면 굳이 국내 장비주 보단 확실한 AMAT, Lam, TEL이 마음 편한 투자로 생각됨 - 국내 장비사에 대한 믿음이 너무 없나;; ※ 키움증권 박유악 - 삼성전자 평택3기 투자 본격화,

![[기업공부] 원익IPS - 삼성전자 평택3기 투자 본격화, 매수 적기](https://cdn.orangeboard.co.kr/images/reports/a3419429-0fff-4de0-a066-7754adb114b7/nblog/image_16512730744611.png)

웰쓰빌더

2년 전

원익IPS 주가 전망, 반도체와 디스플레이 장비

원익IPS 주가 전망에 대해서 남겨보겠습니다. 해당 기업은 24년 2월 8일 장마감 기준 시총은 약 1조 5,000억대입니다. 이 기업은 원익홀딩스 내에 속해 있는 계열사로 PECVD, ALD 장비를 주력으로 판매하고 있음. *PECVD = 플라즈마 증착 시스템 *ALD = 원자층 증착 웰쓰빌더의 투자 아이디어 노트 : 네이버 프리미엄콘텐츠 인스타그램, 블로그에서 활동하고 있는 웰쓰빌더입니다. 저만의 투자 아이디어 노트를 공유합니다. 제 투자

퇴근후몰빵

2년 전

반도체 레거시 턴어라운드가 기대된다면 '원익IPS'가 답안지!

원익IPS가 대장급으로 10%수준의 상승폭을 장중에 기록했습니다. 이번 내용은 타이밍이 많이 아쉬운데,, 공격적으로 추격매수하기 보다는 보고서를 통해서 구독자분들도 공부해보시고 괜찮다 판단이 드시면 조정을 기다리면서 음봉에 매수하는 전략이 좋겠다 생각이 드네요. 이번주부터 나오는 조정이 신규매수자에게는 기회가 될 수 있겠다는 판단입니다. 오늘 제가 소개를 드리려는 원익IPS는 반도체 양산 과정 중에서 전공정에 해당되는 증착장비와 식각장비를 맡고

곰손

2년 전

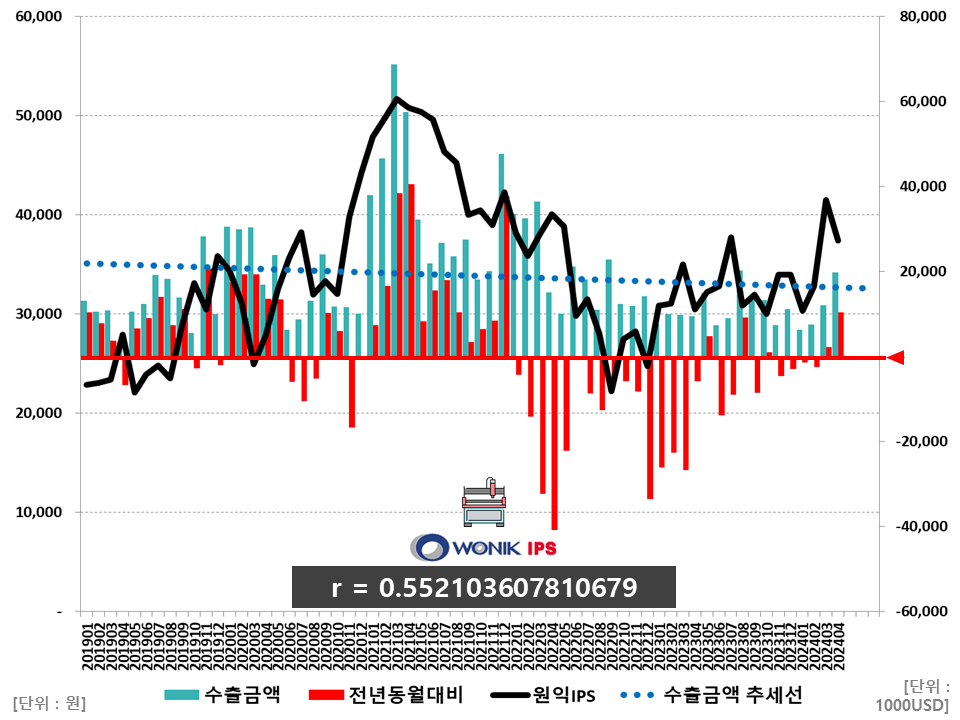

원익IPS 주가와 수출금액 상관관계

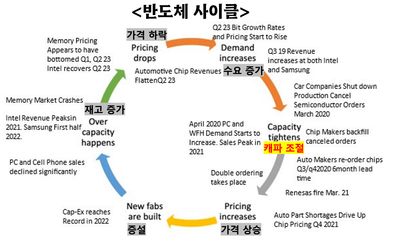

원익IPS 는 반도체, Display 및 Solar Cell 제조용 핵심 장비를 생산판매하고 있습니다. 원익 IPS 실적 부진 이유 지속적인 공장 가동률 감소로 매출과 이익에 부정적인 영향 때문입니다. 공장 가동률이 낮아지면 생산할 수 있는 제품의 양이 줄어들어 매출과 이익에 부정적인 영향을 미칠 수 있습니다. 공장의 고정 비용은 생산량에 관계없이 지불해야 하므로 공장 가동률이 낮으면 낮을수록 단위 제품당 고정비 부담이 커집니다. 공장 가동률이

낙민동추노

2년 전

원익IPS, BOE 8세대 OLED라인 'PI 경화장비' 수주

찌그러져서 의심과 회의가 가득한 섹터.... 디스플레이... 하지만 8G에 대한 투자는 청나라던, 조선이던 계속 이루어지는 방향 원

펄픽

일 년 전

[2/11]한국IR협의회: 무림SP, 태광, 원익IPS

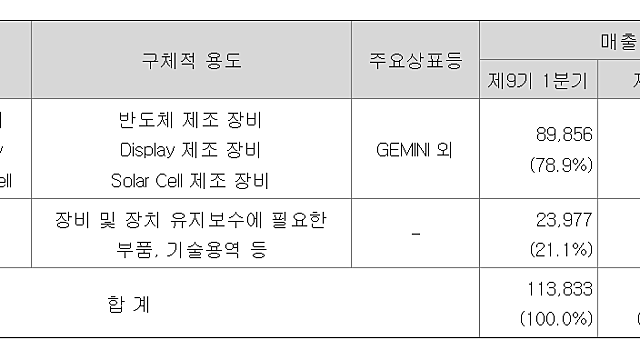

240810) -메모리 반도체 전환 투자로 실적 개선 및 성장 예상 체크포인트 ■ 1991년 설립된 반도체/디스플레이 전공정 핵심장비 제조사로, 삼성전자 등 글로벌 기업에 장비를 공급하며 30년 이상의 기술력을 보유한 대한민국 대표 장비기업. 현재 전 세계 5개 법인과 1개 지사 운영을 통한 글로벌 시장에서의 입지 확대 ■ 반도체 분야의 화학기상증착 및 원자층증착 등 증착장비와 열처리장비(Thermal System), 디스플레이 분야의 플라즈마웰쓰빌더

2달 전

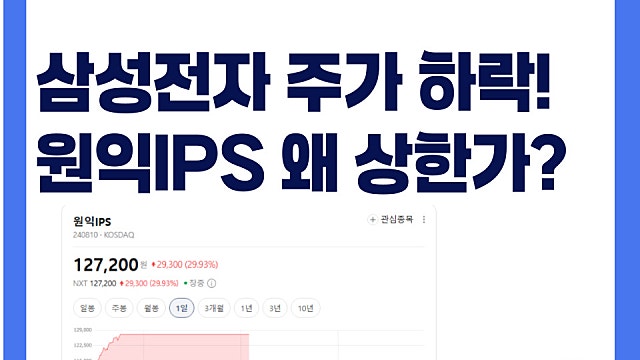

삼성전자 주가는 떨어지는데 왜 원익IPS 주가 상한가?

*저는 투자 전문가도 아니며 권유하고자 하는 것도 아닙니다. 주의하셔서 컨텐츠 읽기 바랍니다. 삼성전자는 빠지는데 원익IPS는 상한가? 반도체 소부장 대폭발 대장주가 쉬는 날, 부품·장비주가 치고 올라왔다 핵심만 먼저 삼성전자·SK하이닉스 등 반도체 대형주가 쉬어가는 사이 AI 설비 투자 확대 기대감이 소부장(소재·부품·장비) 종목들로 흘러들어오며 유진테크·원익IPS가 나란히 상한가를 기록했다 장비주에서 시작된 매수세가 덕산하이메탈·동진쎄미켐