022100

포스코DX022100

19,210-990 (-4.9%)

1일

3개월

1년

3년

10년

5분봉

일봉

주봉

월봉

투자정보

- 전일20,200

- 시가19,720

- 고가19,950

- 저가19,120

- 거래량329,131

- 52주최고45,600

- 52주최저17,090

- EPS

EPS

당기순이익(지배)[TTM] / 수정발행주식수(보통주 + 우선주)

227 - BPS

BPS

자본(지배) / 수정기말발행주식수(보통주 + 우선주 - 자사주)

3,671 - PER

PER

현재가 / EPS

84.63배 - PBR

PBR

현재가 / BPS

5.23배 - 시가총액2.9조 KRW

- 주당배당금-

- 배당수익률-

제공되는 정보는 오류 및 지연이 발생할 수 있으므로, 이를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

2026.07.24 장마감파머 리포트

2022.10.02

일반글

굿트레이더

3년 전

포스코 그룹 관련주 :: 포스코인터내셔널 사상 최대실적, 포스코 그룹 2차전지 사업 성장 기대감 / 7월 24일 시간외 특징주 제테마,포스코DX 등 급등

포스코 그룹 관련주 :: 포스코인터내셔널 사상 최대실적, 포스코 그룹 2차전지 사업 성장 기대감 / 7월 24일 시간외 특징주 제테마,포스코DX 등 급등 혼자 수익내기 어렵다면? ★ 카카오톡 정보 채널 입장★ (↓아래 클릭↓) 주식정보 채널 서비스 7월 모집의 건 안녕하세요. 굿트레이더입니다. 7월 주식정보 채널 가입 관련 공지드립니다. 현재 운영중인 주식정보 채널... blog.naver.com 1. 마감 브리핑 * 마감 브리핑 - 포스코 그

드리머

3년 전

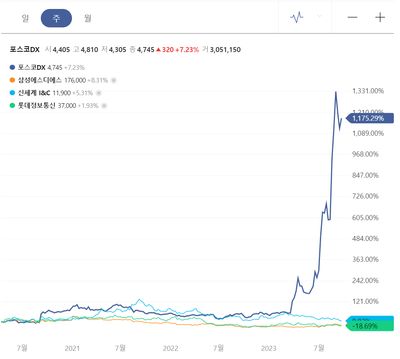

포스코DX 1편. 실적추정의 허구성

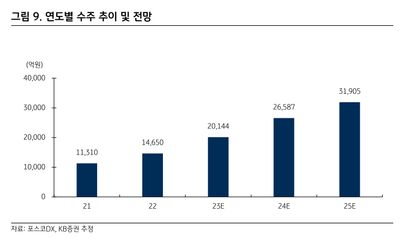

포스코DX 수주급증? 모 증권사에서 7월 발간한 보고서는 24년 포스코DX의 연매출이 22년의 2배에 가까운 20,900억 가량이 될 것으로 전망하고, 그에 따른 따른 영업레버리지 효과로 24년 영업이익은 1850억이 될 것으로 예상하였습니다. 그리고그 근거로 아래의 수주전망을 제시하였습니다. 그룹사의 2차전지 관련 투자가 급증함에 따라 수주잔고가 급증할 것이라는 주장인데 언뜻 보면 타당해 보이지만 사실은 그렇지 않습니다. 포스코DX 의 수주

드리머

3년 전

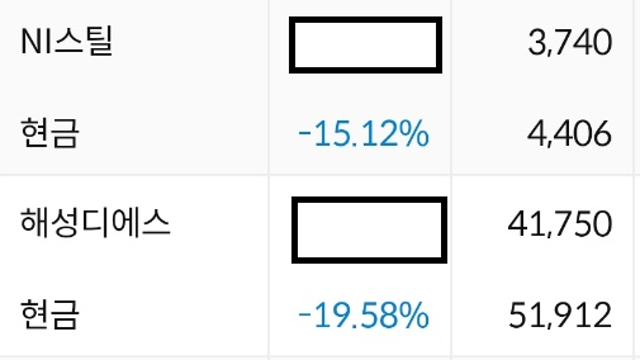

포스코DX 2편. 적정주가는 얼마일까?

★★★★★ 드리머님의 오렌지보드 독점 보고서입니다 ★★★★★ * 보고서 검토 우선순위는 '속보 - 보유 - 독점 - 요청시기 ' 순입니다 (절대적이지 않음). ** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다. 결론. 상대평가로 보나 절대평가로 보나 포스코DX의 현재 주가는 과도한 고평가상태로 보입니다. 이렇게 고평가를 받을만한 근거가 있는지 매우 의문입니다. 이것은 회사 외부세력에 의한 작전주. 현재 주가