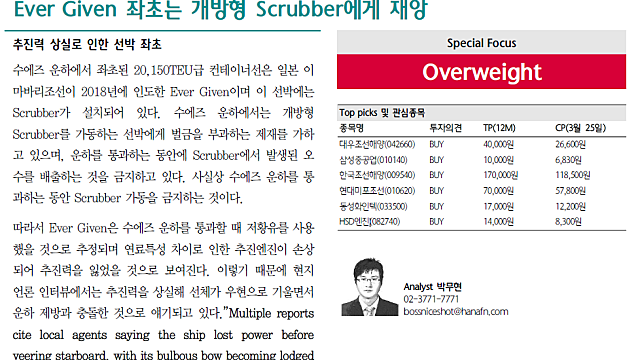

101930

인화정공101930

6,5400 (0%)

1일

3개월

1년

3년

10년

5분봉

일봉

주봉

월봉

투자정보

- 전일6,540

- 시가-

- 고가-

- 저가-

- 거래량-

- 52주최고64,500

- 52주최저5,800

- EPS-

- BPS-

- PER-

- PBR-

- 시가총액2,988억 KRW

- 주당배당금

주당배당금

최근결산누적배당금

500 - 배당수익률

배당수익률

DPS / 현재가 * 100

7.65%

제공되는 정보는 오류 및 지연이 발생할 수 있으므로, 이를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

2026.07.22 개장전일반글

퀘이사

5년 전

한국조선 (feat. 수에즈)

한국조선해양 HSD엔진 (인화정공이 인수) 중고선가 및 신조선가 상승세 지속. 선가가 조금씩 상승중이다. 근데, 조선회사들 이익단이 너무너무 안난다... FPER로 보기엔 40 내외이니 이거 원.... PBR 1.0 기준으로 봐야 할 것인가??? 문득 드는 생각. 시장에 싼 가치주도 정말 많은데......

테리

4년 전

[HSD엔진] 기업공부

0. 주주구성 2011년에 상장된 회사로, 삼성중공업 엔진사업부 + 두산중공업 엔진사업부 + 대우조선해양 지분 투자 = 두산엔진 현재의 국내 대표 조선사들의 엔진사업부들이 합쳐저서 두산엔진이라는 회사 만들어졌고, 두산엔진인 2018년 사명을 HSD엔진으로 변경하여 현재까지 사업을 영위 중. ※ 사업보고서 2018년 사명 변경 시 소시어스웨투시인베스트먼트로 대주주가 변경되었고 ※ 사업보고서 소시어스웰투시인베스트먼트의던 지분을 인화정공에서 매수하여

![[HSD엔진] 기업공부](https://cdn.orangeboard.co.kr/images/reports/a3419429-0fff-4de0-a066-7754adb114b7/nblog/image_16358367950283.jpeg)

테리

4년 전

[HSD엔진] 20220329 IR 주담 통화 정리

먼저 친절하게 답변해주신 IR 담당다분께 감사를 드립니다. 중점 내용들만 간략히 정리. Q1) 엔진 단가는 어느 정도인지? A1) 엔진 단가는 선박 가액의 10% 정도고, 상승 중인 선가에 맞춰 현재 단가도 상승 중. Q2) 원재료 가격 상승에 의한 마진 하락은 없는지? 부품 업체인 인화정공이 대주주인 것이 비용 컨트롤 영향은 없는지? A2) 원재료 상승분은 엔진 가격 단가 상승에 반영이 된다. 엔진이 살아야 엔진 부품도 살기 때문에 부품 단가

![[HSD엔진] 20220329 IR 주담 통화 정리](https://cdn.orangeboard.co.kr/images/reports/a3419429-0fff-4de0-a066-7754adb114b7/nblog/image_16329210408100.jpeg)