퇴근후몰빵의 팜

리포트 18

리포트662년 전

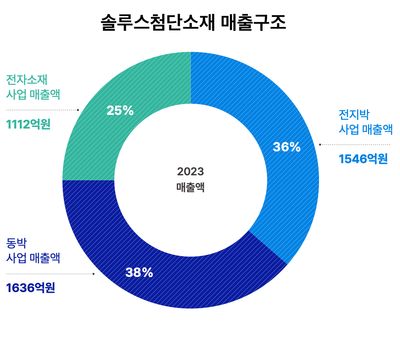

솔루스첨단소재 : 2차전지가 아니라 AI 반도체가 메인이다?

솔루스첨단소재라는 기업에 대해서 소개해보려고 합니다. 사실 제가 이 기업에 최근 관심을 가지게 된 배경은 바로 이 뉴스 때문이었는데요. 바로 AI가속기에 들어가는 동박을 솔루스첨단소재에서 납품한다는 내용이었습니다. 저는 이 뉴스를 통해서 시장에서는 솔루스첨단소재를 기존에 2차전지 관련 사업부만 보다가 AI향 반도체섹터에 엮인 움직임을 보인 것으로 생각하고 있습니다. 솔루스첨단소재, 북미 GPU 기업에 AI 가속기용 동박 승인 받아 솔루스첨단소재

- 상승여력 24%

- 수익 -29%

리포트662년 전

휴스틸 : 밸류업 프로그램으로 반짝했지만 실제 영향은 미미할 것

- 수익 47%

리포트662년 전

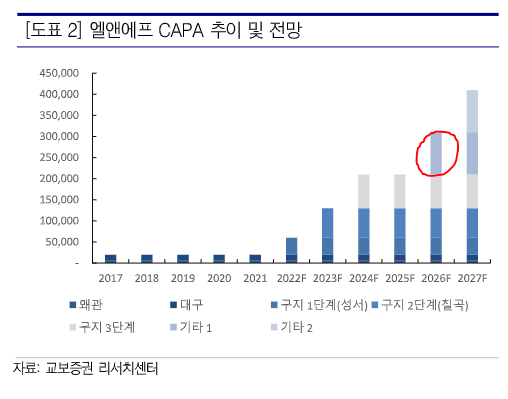

기업분석 요청 : 엘앤에프(066970) 아쉬울게 없는 기존 주주들

엘앤에프는 양극재를 만드는 업체로 그간 시장에서 가장 다른 양극재대비 좋은 밸류를 받지 못했던 이유 중 하나가 바로 테슬라에 잡혀있고, 때문에 다른 완성차 OEM업체들과는 다르게 장기공급계약을 받지 못하는 것이었습니다. 아래 사업보고서에 기재된 주요 고객사 중 외부고객1로 표기된 부분이 테슬라입니다. 그런데 시장에서는 이제부터 엘앤에프가 고객사 다변화도 꾀하고 있다고 보고 있고, 실제로 미미하지만 전년대비 23년도에 테슬라 비중이 3% 축소되어

- 수익 -54%

리포트662년 전

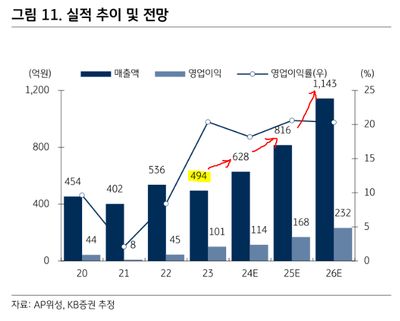

AP위성, 하반기까지 계속 주목 받을 수 밖에 없는 이유

AP위성 주주분들은 이미 아시겠지만 23년은 영업이익은 좋아졌고 매출은 다소 부진했습니다. 과거 제가 AP위성 포스팅을 드리면서 말씀드렸듯이 Cash Cow 역할을 하는 위성단말통신기(핸드폰 같은거죠.)가 매출을 깔아주고, 앞으로 +@ 가 소형인공위성에 들어가는 부품 등의 매출로 붙을 수 있다 는 것이 동사 투자의 핵심일텐데요. 이번에 MWC행사에서 THURAYA향으로 통신기기 신제품을 선보였고, 아래 기사를 통해 확인한 투라야의 CEO의 발표

- 상승여력 35%

- 수익 -10%

리포트662년 전

반도체 레거시 턴어라운드가 기대된다면 '원익IPS'가 답안지!

원익IPS가 대장급으로 10%수준의 상승폭을 장중에 기록했습니다. 이번 내용은 타이밍이 많이 아쉬운데,, 공격적으로 추격매수하기 보다는 보고서를 통해서 구독자분들도 공부해보시고 괜찮다 판단이 드시면 조정을 기다리면서 음봉에 매수하는 전략이 좋겠다 생각이 드네요. 이번주부터 나오는 조정이 신규매수자에게는 기회가 될 수 있겠다는 판단입니다. 오늘 제가 소개를 드리려는 원익IPS는 반도체 양산 과정 중에서 전공정에 해당되는 증착장비와 식각장비를 맡고

- 상승여력 23%

- 수익 221%

리포트662년 전

글라스 기판 대장주 : SKC

SKC라는 기업인데, 먼저 이번4분기 실적발표 자료를 보면서 SKC의 주요 매출 구조를 간단하게 살펴보도록 하죠. 4분기 실적을 기준으로 총 매출이 2,600억 정도를 기록했는데 이 중에서 이차전지 소재 분야가880억 정도 반도체 소재가 400억대, 그리고 화학 분야에서 1,200억대를 기록했습니다. 이 중에서 반도체 소재만 영업이익이 흑자를 기록했고 나머지 이차전지나 화학 분야에서는 적자를 기록했습니다. 사업부문 별로 어떤 사업을 통해서 돈을

- 상승여력 42%

- 수익 18%