인라밸님의 투자의견

현재 수익률

76%작성시 주가

38,450 KRW24.10.30 기준

목표가

72,500 KRW89%투자의견

매수투자기간

2024/10~2025/12

종목 선정 배경

1. 섹터 턴어라운드 관점으로 접근

- 엔터섹터는 23년 5월을 기점으로 엔터4사 모두 고점대비 -50% 빠져있음

- 하이브를 제외한 엔터3사의 가격은 코로나 시점때 까지 빠졌으며 멀티플적인 측면에서는 바텀을 찍었다라고 판단(심리)

- 하우스마다 다르지만 엔터 전반적으로 3Q24의 실적을 저점으로 QoQ, YoY 전환 예정(펀더)

- 섹터위에 있는 기업이 없다고 엔터 역시 마찬가지

- 이러한 국면에 놓인 와중에 로제-아파트와 위버스 유료화로 인해서 주가 반등 포착(심리의 바텀아웃)

- 3Q가 엔터주의 실적 바닥이라면 25년의 BTS 복귀, 블랙핑크 컴백 등의 메이저 아티스트들의 이벤트로 인하여 섹터 전체의 분위기가 살아날 것이라고 판단

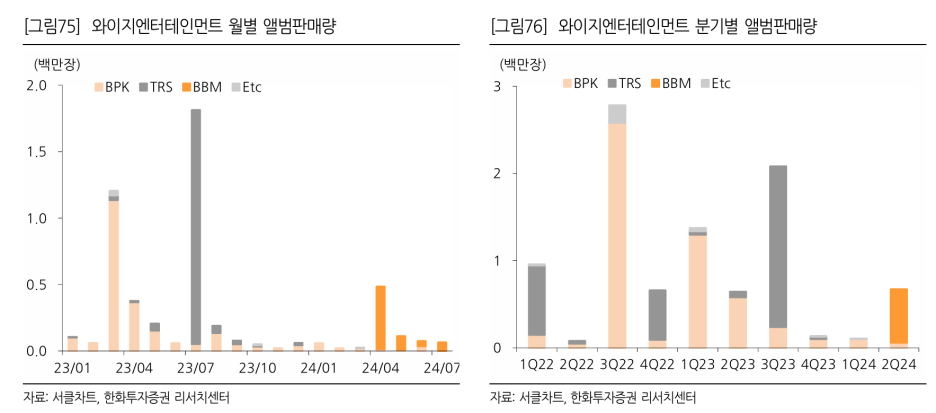

- 음방판매량은 생각보다 양호하며 2023년만큼은 아니지만 2024년에 선방중

- 2025년은 2024년이 기저효과로 YoY로 증가할 수 있지 않을까?(BTS, 블핑 등)

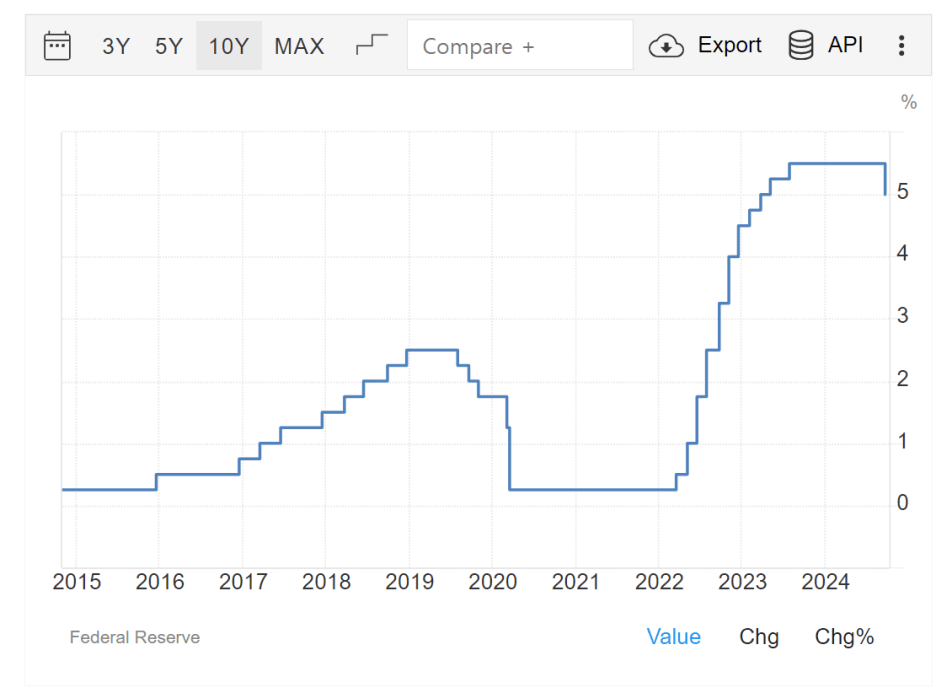

2. 금리인하 수혜주?

- 큰틀로 보았을 때 성장주의 한 파트를 차지하고 있는 엔터

- 물론 과거와 같은 금리레벨은 쉽사리 오지 않겠지만 금리인하가 당분간 지속된다라고 했을 때 성장주 파트의 자금이 쏠릴 가능성 존재(밸류 리레이팅)

- 최근 증권사 컨센에서 영익이 아닌 PER이 리레이팅 포착(YG포함 나머지도 비슷)

- 영익컨센 하락->디레이팅->영익컨센 하락->디레이팅의 악순환의 고리를 끊어냈다 판단

3. 트럼프/해리스 미대선 영향이 크게 없을 듯

- 트럼프와 해리스의 정책들을 살펴보았을 때 트럼프는 국채금리를 상승시키는 요인들이 있지만서도 엔터 산업에 직접적으로 영향을 주는 정책들은 보이지 않음

- 정책 이슈를 피해가기에 꽤나 좋은 선택지

4. 그럼 왜 YG를 선택했느냐

- YG는 블랙핑크 재계약때부터 여러모로 말들이 많았으며 엔터 4사에서도 가장 욕을 많이 먹는 회사

- 블핑이라는 원툴 가까운 회사로 인식하면서 밸류에이션과 실적 추정치 하향 조정이 가파름

- 신인데뷔나 많은 레이블을 가진 하이브가 탑픽이었으나 인적리스크, 사업다각화 등 노출(아이러니하게도 인원이 많으면 많을수록 모멘텀도 많아지지만 리스크도 많아짐)

- 여자아이돌에서 가장 많은 팬덤을 보유한 블랙핑크가 완전체로 돌아온다면 최악을 반영했던 YG에게도 기회가 있을 듯(다만 개인단체 계약이 되어 있던 2022~2023의 파워력을 보여주긴 어렵다.)

- 블랙핑크의 파워력은 개인앨범에서 보여주었다라고 판단 제니-만트라, 로제-아파트의 빌보드 차트입성 및 아파트는 거의 강남스타일급

- 즉 엔터가 돈다는 전제하에 가장많이 찌들었던 YG의 단기 주가상승폭이 가장 크지 않을까 하는 단순한 생각

- 사실 엔터 산업이 돌지 않으면 YG고 SM이고 나발이고 주가상승은 요원하다.

- 사이클이든 성장산업이든 섹터가 돌아서는건 어떠한 트리거로 인해서 시장에 관심을 받고 주가 상승국면으로 진입하는데 이번 로제-아파트와 위버스유료화, 제니 만트라 등이 그 역할을 하지 않을까?

투자 아이디어

- 내년엔 다 모여(2NE1, 베이비몬스터, 블랙핑크, 트레저, 위너, 악뮤등)

-

- 투애니원(2NE1) 아시아 투어 진행

- 언제적 2NE1이라고 생각할수도 있지만 데뷔 15주년 아시아 투어 완판행렬 및 추가 콘서트 진행

- 투애니원은 YG 숨은 붙어있구나 정도의 역할만 해도 무방

- 베이비몬스터 11월 1일 컴백

- 2025년 월드투어 예정

- 뉴진스 데뷔 2022년 8월, 구독자 780만명

- 에스파 데뷔 2020년 11월, 구독자 654만명

- 베몬 데뷔 2024년 4월, 구독자 706만명

- 본격 데뷔전부터 사전부터 구독자를 모은감이 있으나 감안하더라도 엄청난 성장속도

- 보통 콘서트를 위해선 약 20곡 정도가 필요하며 이번 정규앨범 발표(24.11.1) 이후 본격적인 콘서트활동 진행 예정

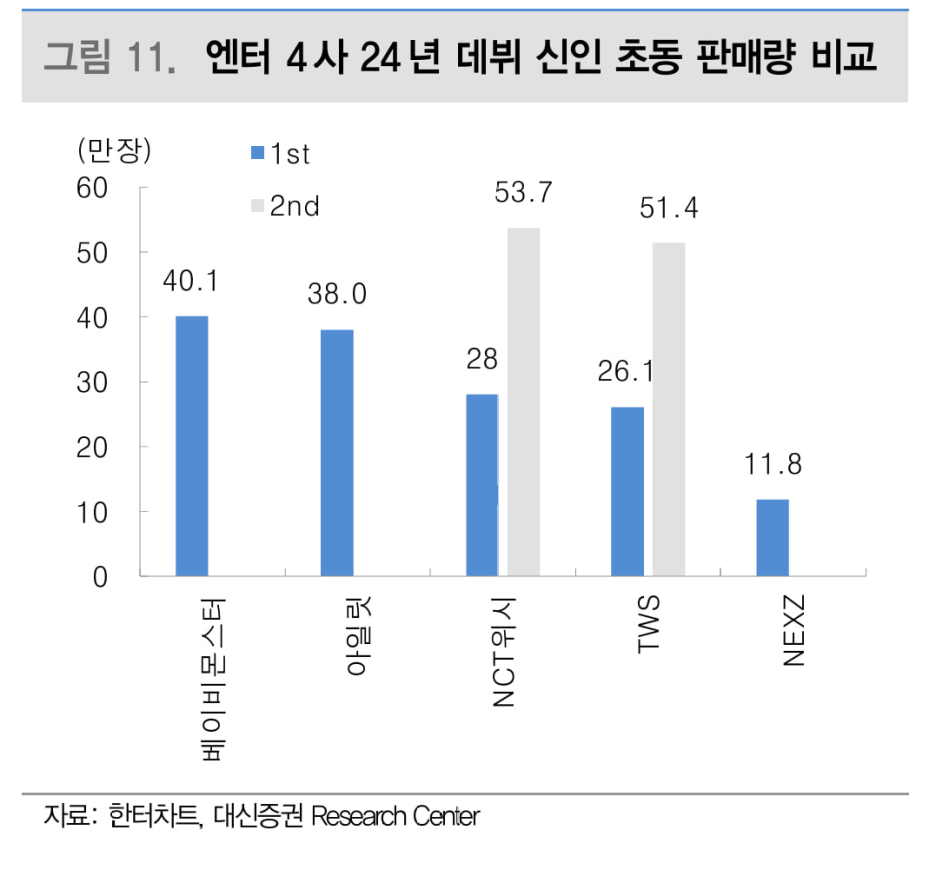

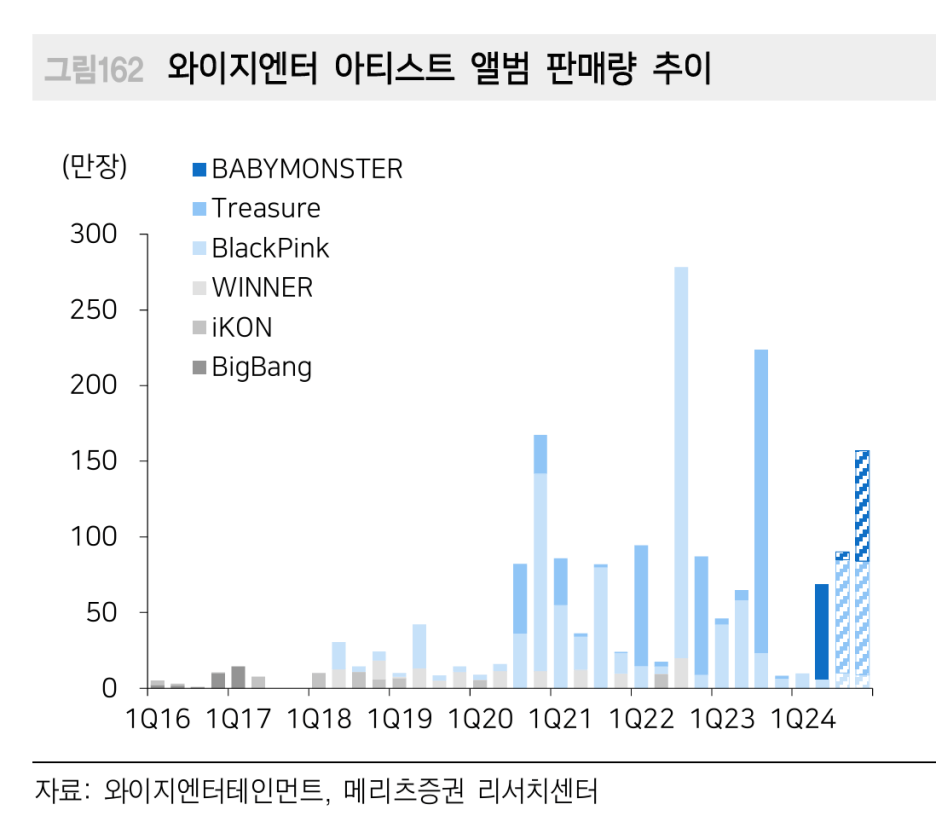

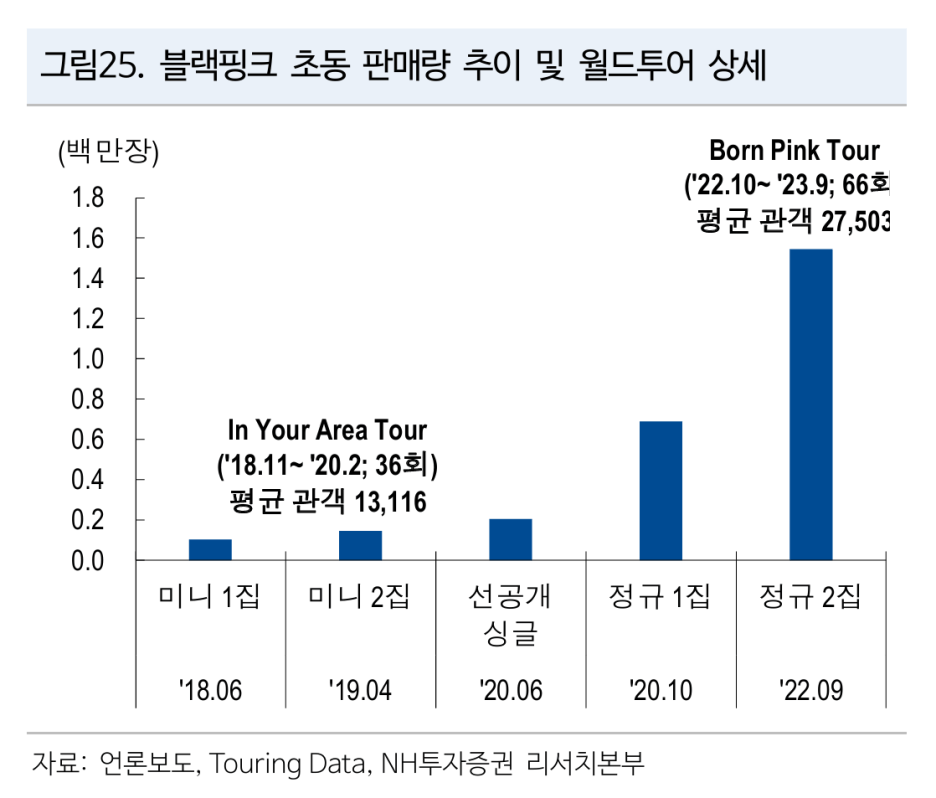

- '24.4 당시 베이비몬스터는 초동 40만장으로 데뷔 1위 초동기록 보유

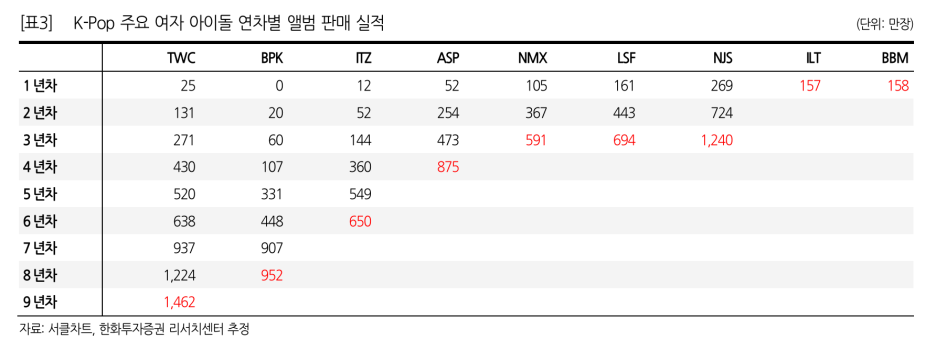

- 1년차(미니앨범만) 158만장 기록, 정규앨범이 중요

- 베이비몬스터는 초동 40만장을 기록하면서 블핑, 트레저에 이어서 YG의 핵심 주축으로 들어서고 있음을 증명

- 투어까지의 소요개월수(트와이스 16개월, 르세라핌 15개월)로 베몬의 경우 내년 하반기 투어 가능 판단

- 블랙핑크는 여자아이돌 탑1이라고 할 수 있음

- 2016년 8월 데뷔

- 빠른 경우 내년 상반기 월드투어 가능(상반기, 하반기 명확하지 않음)

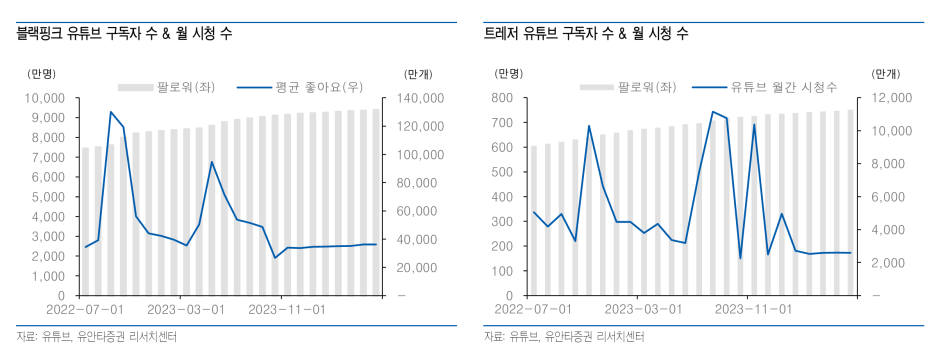

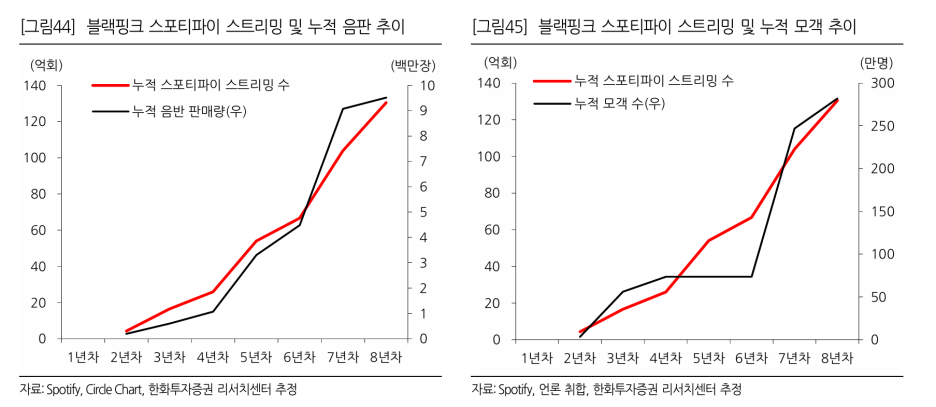

- 블랙핑크 유튜브 팔로워수 9500만으로 BTS보다 많음

- 코어팬덤이 적다는 한계를 갖고있지만 단순 수치상으로 비교했을 때 그 파급력은 상당하다고 볼 수 있음(k-pop 현존아이돌 중 구독자 수 1위)

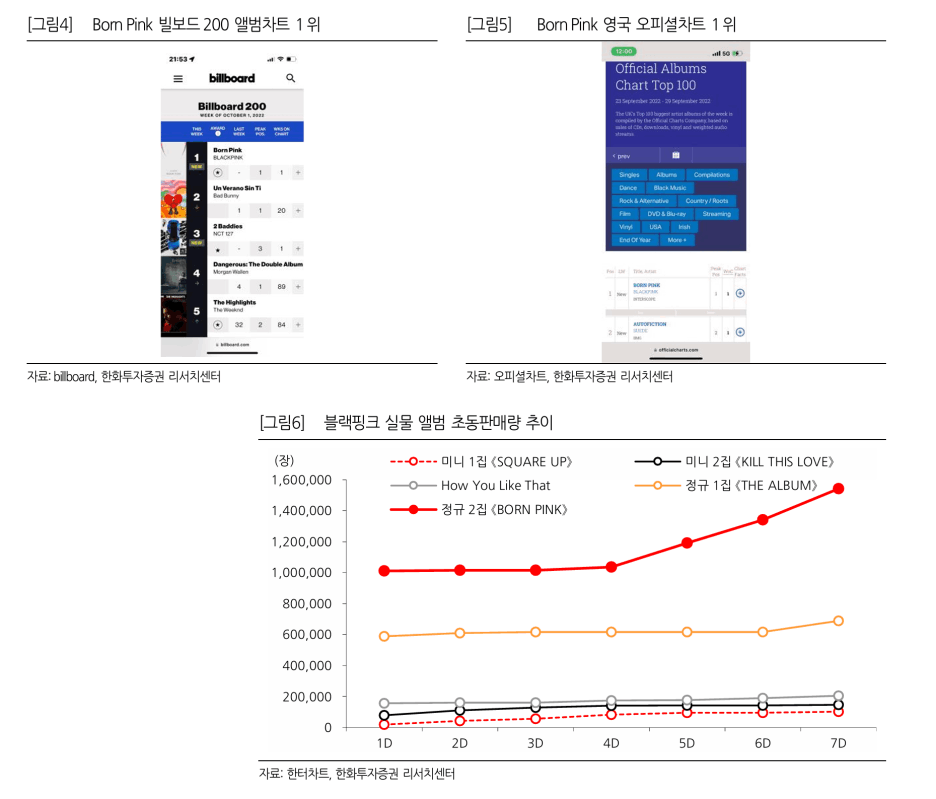

- 이번 로제와 제니의 노래로 다시 한번 블랙핑크의 파워력을 입증

- 블핑과 트레저의 조합으로 450억원 가까운 매출액을 분기에 뽑아내기도 하였음

- 블핑이 저평가 받는 이유는 남돌대비 여돌의 가진 한계(코어팬덤의 화력이 약함)

- 블핑이 과연 2022~2023년의 사이클만큼의 월드투어 스케쥴을 감당하려고 할까도 고민해볼법한 부분

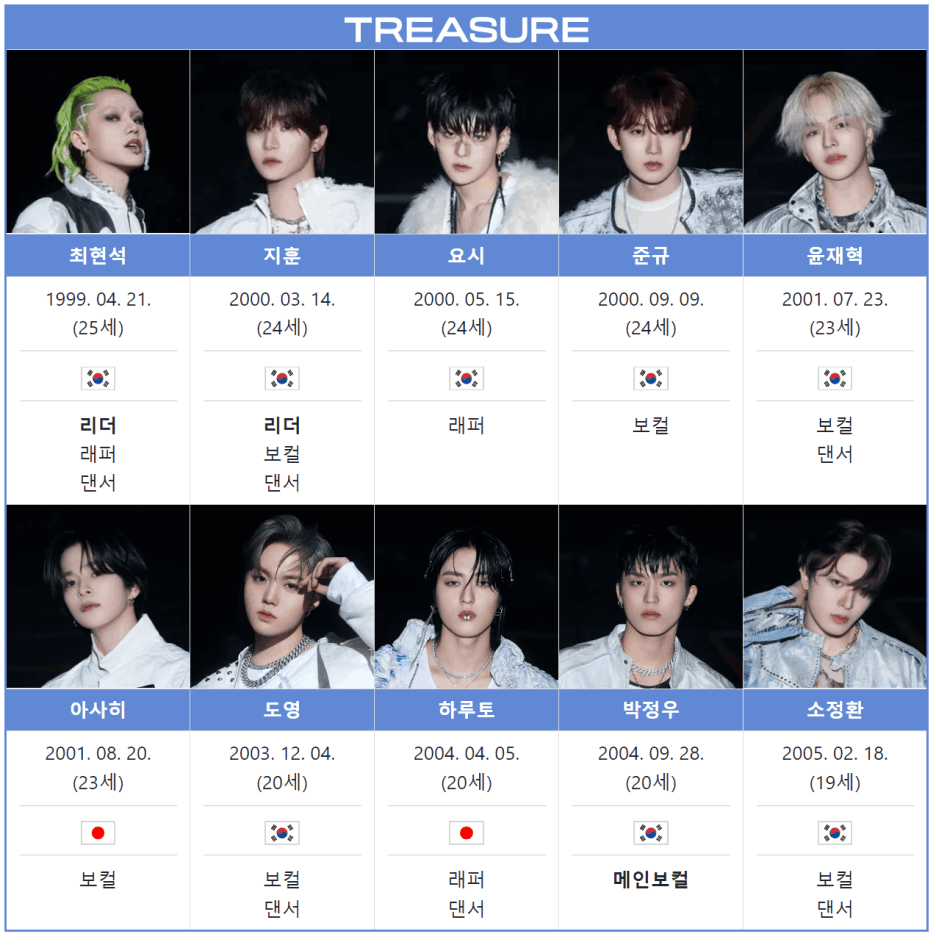

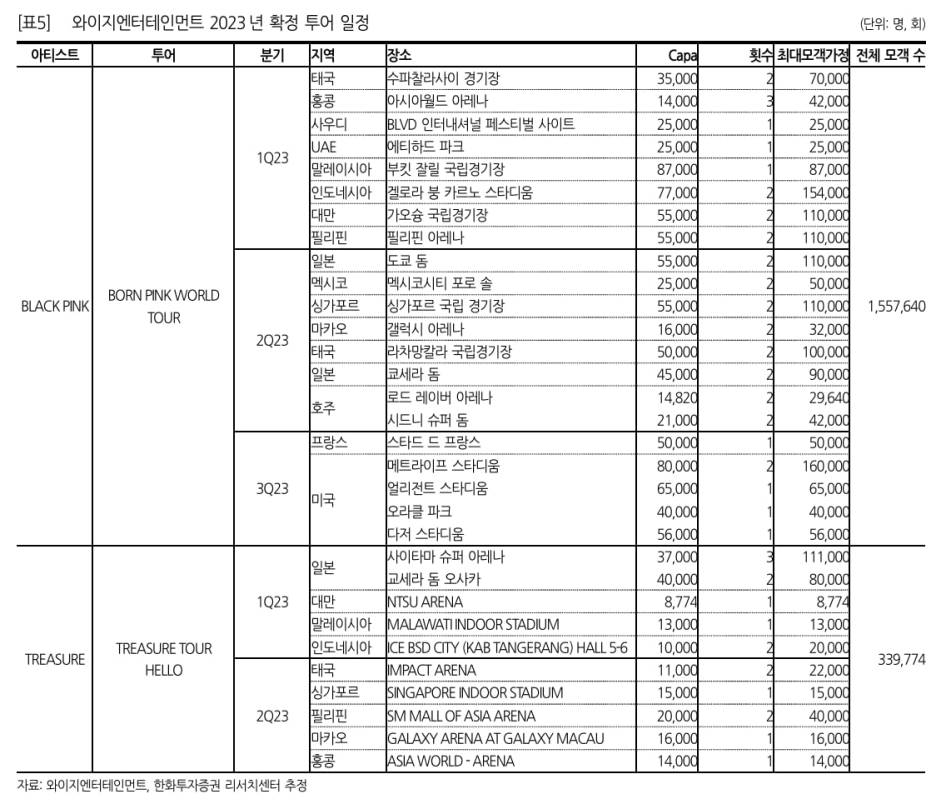

- 트레저

- 2025년 월드투어 예정

- 2020년 8월 데뷔(4주년)

- 총 10인조(한일) 남돌

- 일본의 팬덤 문화를 노리고 만든 그룹으로 보여짐

- 일본의 경우 한번 팬이되면 굉장히 오래가는 경우가 있으며 실적(일본), 리레이팅(미국)이라는 분석도 있으니 실적 안정성이 필요한 YG에겐 꽤나 중요한 파트를 차지한다고 볼 수 있음

- 콘서트로는 안되지만 역시 남돌 팬덤의 힘으로 앨범 판매량은 준수한 편

- 2022년 11월 마시호, 방예담 탈퇴

- 2023년 월드투어 34만명급

- 유튜브 구독자 756만명

- 추가 신인

- YG 공홈에서 NEXT MONSTER가 대기중이라고 언급(추가 신인 데뷔예고)

- 아티스트가 부족한 YG에겐 좋은 소식

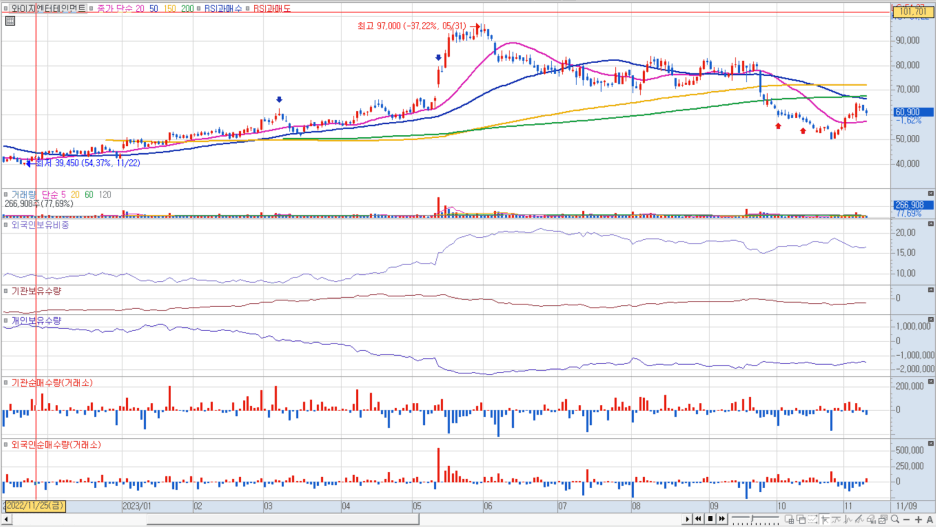

2. 악재를 반영한 주가

- 블랙핑크 단체 재계약 성공(412억), 개인 재계약 불발

- 앨범 판매량 하락에 따른섹터 전반적인 하락 등의 이슈를 모두 반영한 주가

- 로제-아파트, 위버스 유료화로 시작된 주가 반등은 그동안 찌들만큼 찌들었다라는 반증이라 판단

- 내년엔 블랙핑크, 베이비몬스터, 트레저 핵심 3개 그룹이 컴백, 월드투어 예정이므로 2024년의 적자전환한 YG에게는 2025년은 기저효과를 제대로 받지 않을까 생각되어짐

- 플러스로 베이비몬스터가 제2의 블핑이라는 인식이 심어지기 시작한다면..? YG는 지속성 확보??

리스크

1. 엔터산업이 반등하지 못하면 턴어라운드도 없다

- 아무대로 대분류인 엔터산업 하위에 종속된 회사이다보니 엔터산업의 센티와 펀더가 개선되지 않는 한 이번 주가 상승은 fake로 끝날 가능성 존재

- 펀더가 개선된다한들 시장의 기대치만큼 못한다면 역시나 지지부진할 가능성

- 심리상 바텀은 쳤다한들 성장폭에 따라 기울기가 달라지지 않을까?

2. 엔터 산업에 걸맞은 인적리스크

- 하이브에서 민희진이 보여주었던 인적리스크와 음주운전 등은 언제든지 발생할 수 있음

- 역설적으로 가수가 가장 적은 YG에겐 확률적으로 적은 리스크(?)

- 신인 및 컴백할 가수가 많다는건 많은 모멘텀을 보유한 건 맞으나 확실하게 한두건 있는 것도 나쁘지 않은 선택이지 않을까?

기업개요

- 2011년 11월 코스닥 상장

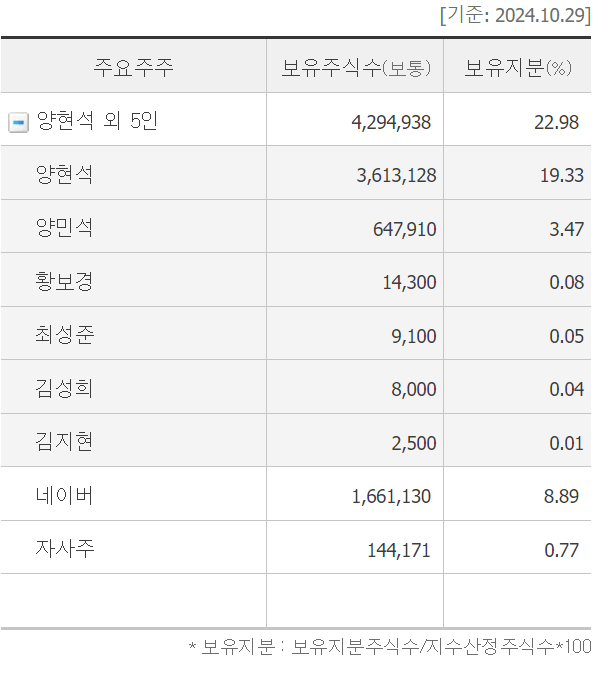

- 대표이사 양민석(양현석의 동생)

- 1세대 엔터사로 1998년에 설립되어짐

- 서태지와 아이들 해체 이후 설립되어졌고, 랩/힙합의 음악 색이 꽤나 강함

- 핵심 프로듀서는 PERRY, TEDDY, GD, KUSH 정도가 있으나 현재는 FUTURE BOUNCE, CHOICE 37

- 블핑을 지금까지 키운건 테디

- 션, 악동뮤지션, 위너, 블랙핑크, 은지원, 트레져, 베이비몬스터가 소속 아티스트로 포함되어짐

- 아이콘, 빅뱅 등은 재계약 불발

- 실제 주주구성은 양현석 19%, 양민석 3.5% 정도 보유

- 현재 YG의 연결회사는 YG플러스를 비롯해, 일본법인, 아시아법인, 미국법인 등이 존재

- 계열회사로는 블랙레이블에 지분이 약 21% 보유하고 있으며 해당 소속사에는 박보검, 태양, 전소미, 로제 등(테디 지분율 42%)

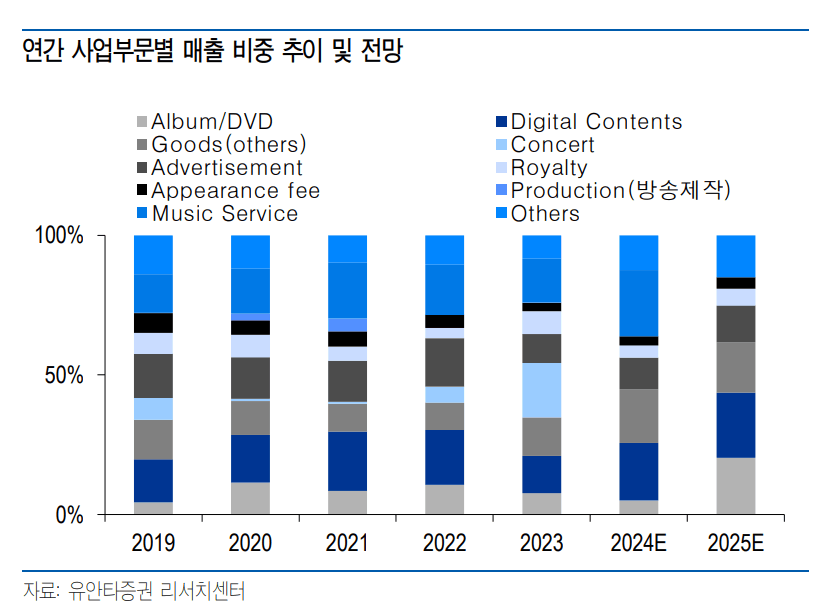

- 매출비중은 고르게 분포되어 있으나 디지털콘텐츠, 콘서트, 앨범 등의 위주

- 음원서비스는 YG플러스를 통해서 발생하는 매출(약 20%)

- 네이버 뮤직플랫폼 VIBE, 믹스테이프 운영

- 국내외 음반, 음원 유통을 담당

- MD제작 및 광고사업 진행

- 더블렉레이블의 음원 유통(로제아파트로 YG PLUS가 움직였던 이유)

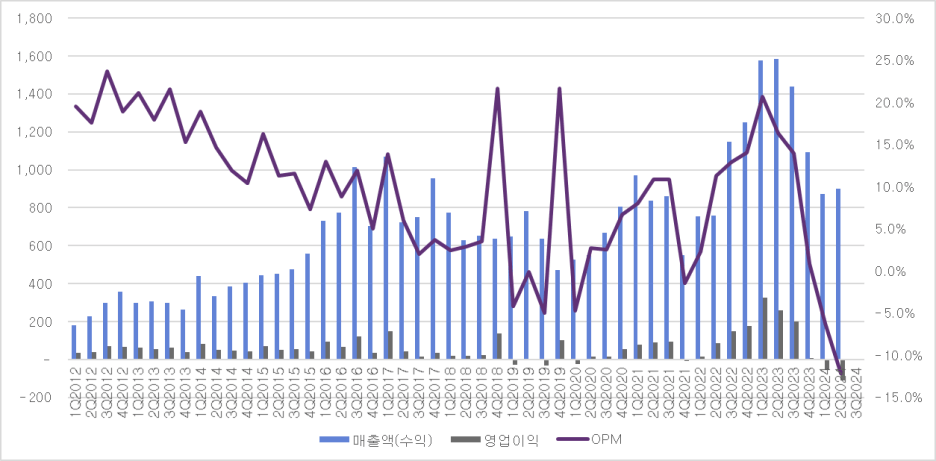

정량적 분석

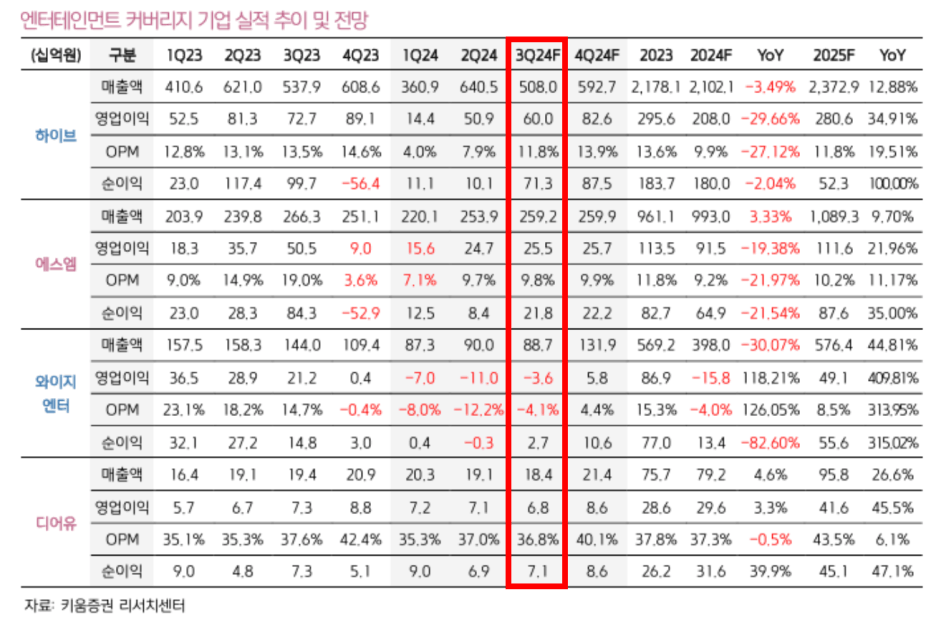

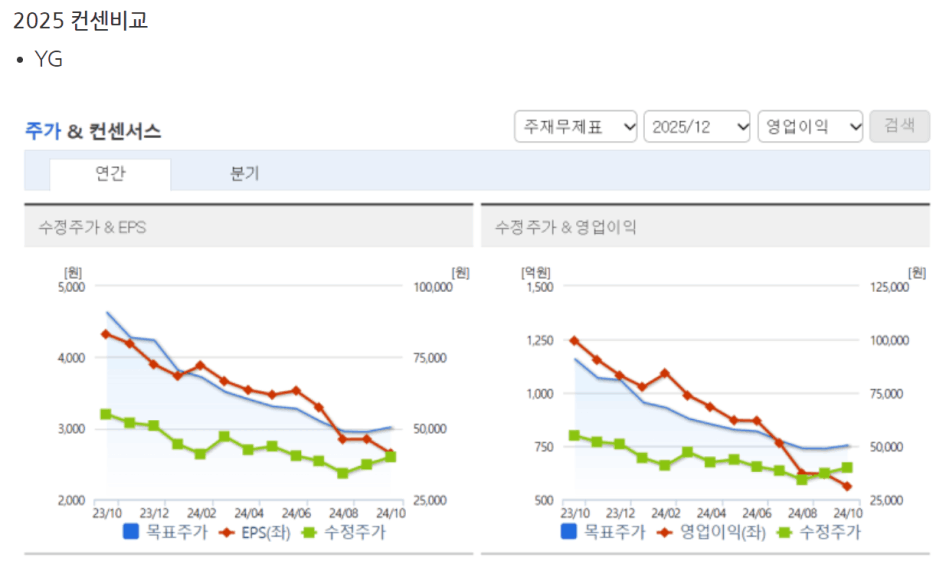

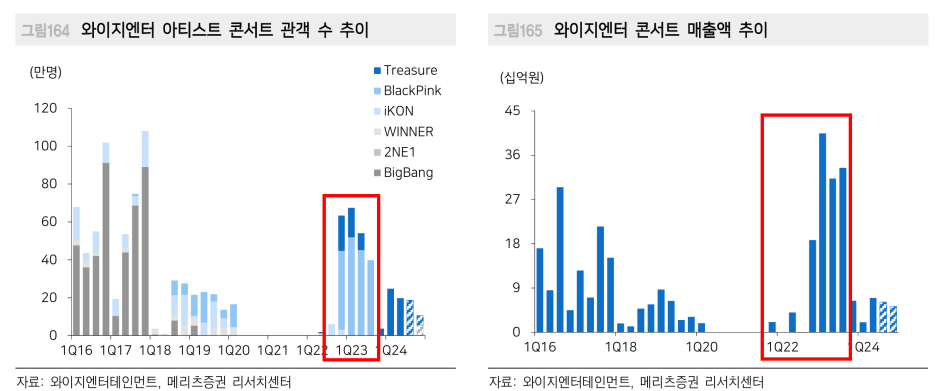

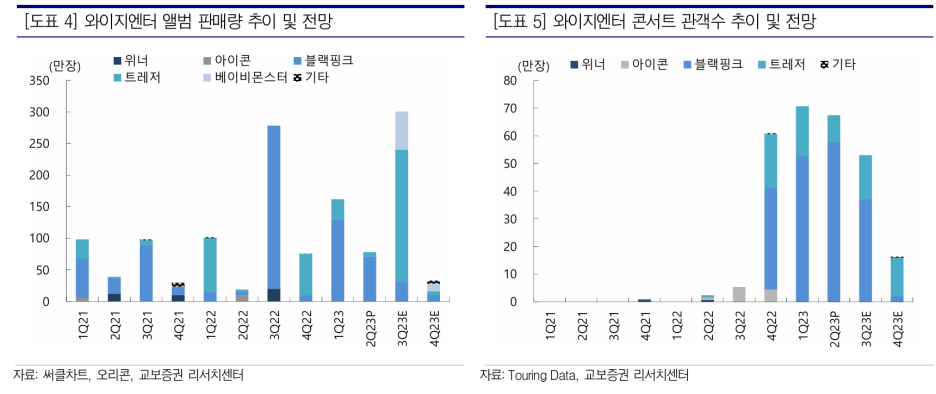

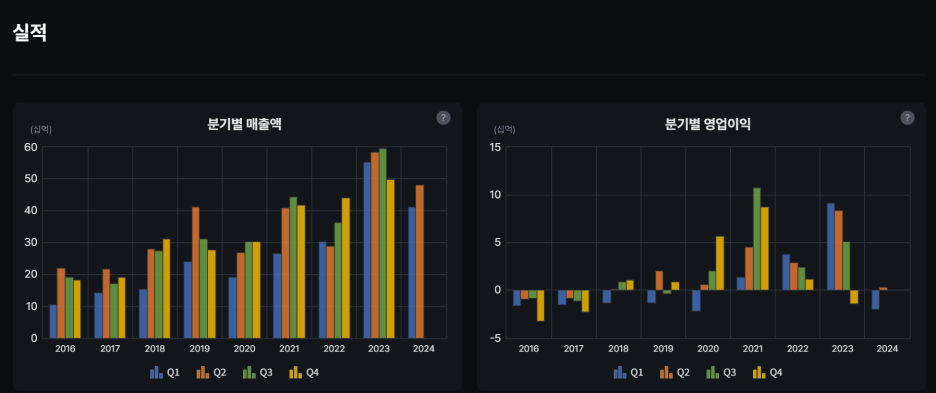

- 3Q22~3Q23까지 블랙핑크 컴백 및 월드투어 진행으로 최전성기를 누림

- 블랙핑크 단체계약에는 성공하였으나 개인계약 불발로 인해 4Q23부터 현재까지 영업적자 시현중

- 트레저와 베이비몬스터가 힘내곤 있으나 역부족

- 역대급 적자를 보여주고 있으며 YG는 과거부터 영익레버리지가 심한편에 속했음(소수 아티스트 편향으로 인한)

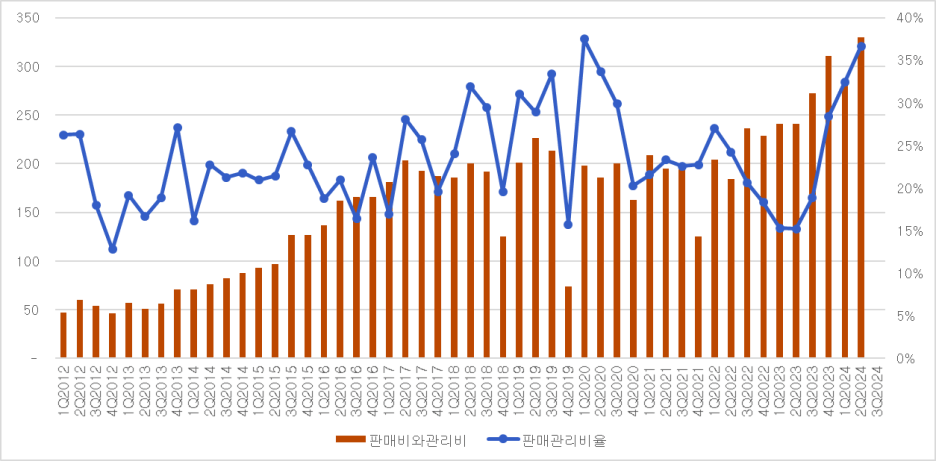

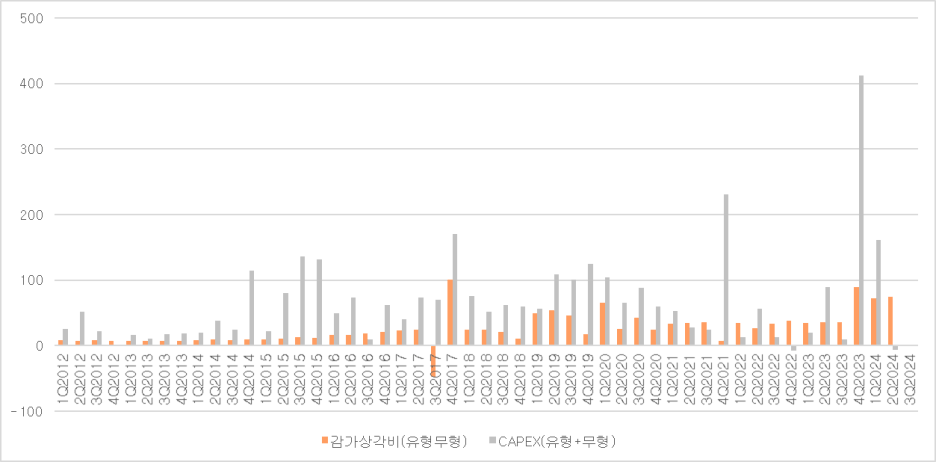

- 판관비율 상승(감가상각비 포함- 블핑재계약 비용)

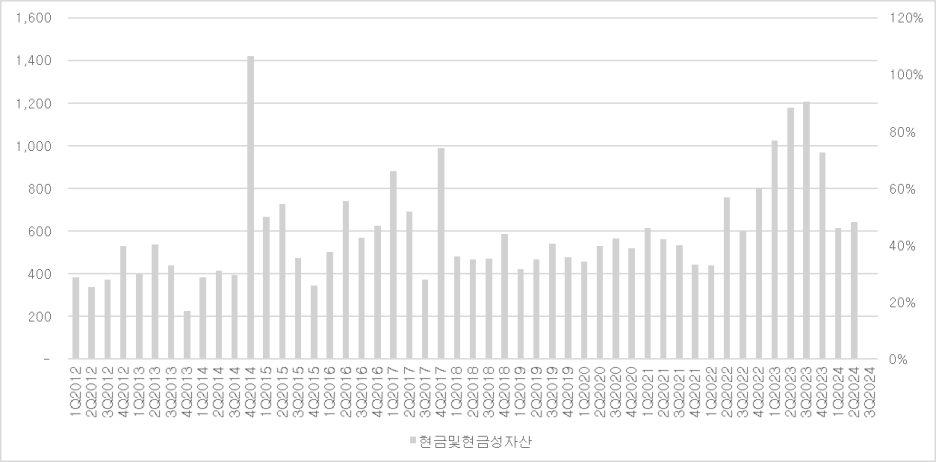

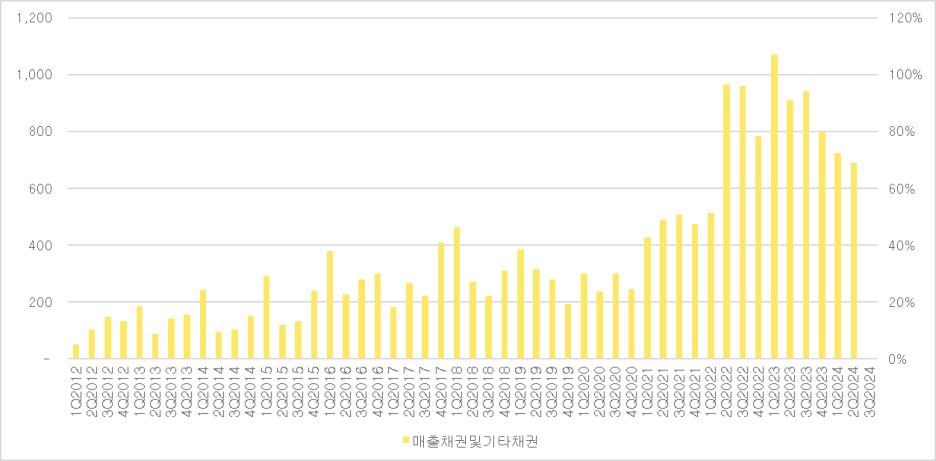

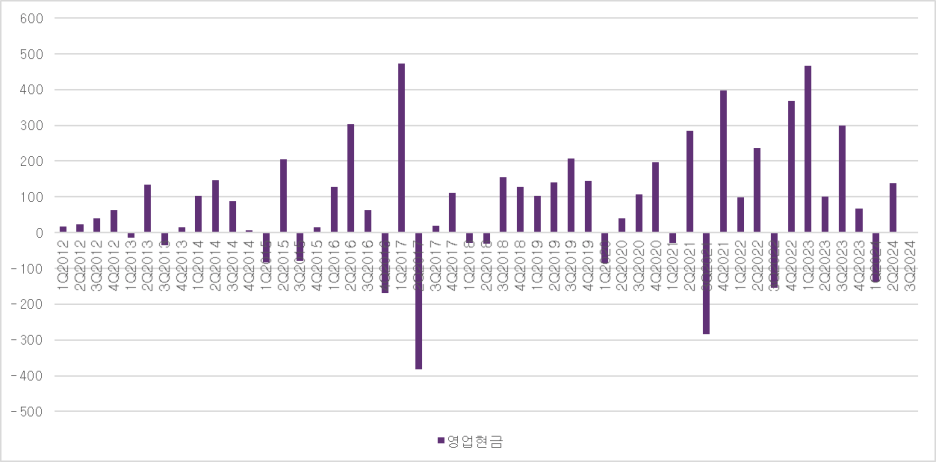

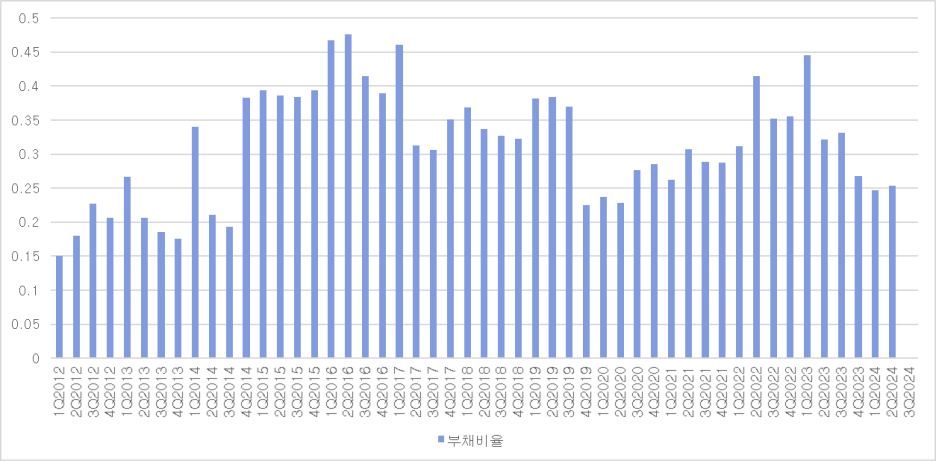

안정성

- 다행히 현금성 자산은 약 600억 가량 보유

- 매출채권이 소폭하락하고 있으나 과거대비 높은편에 속해서 추적 필요

- 현금흐름은 비교적 양호한편

- 부채비율 역시 양호한편

- 4Q23에 대규모 CAEPX 집행과 감가상각비 진행중(블랙핑크 단체 재계약 비용)

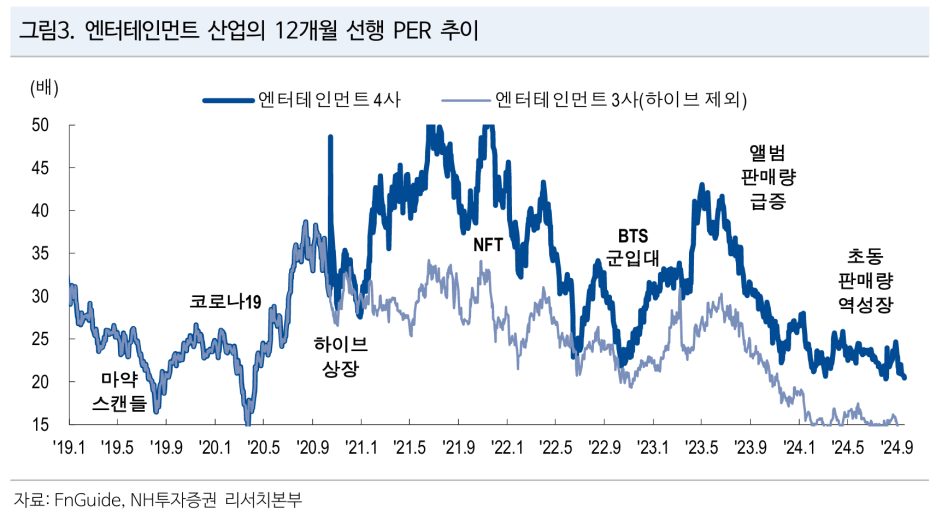

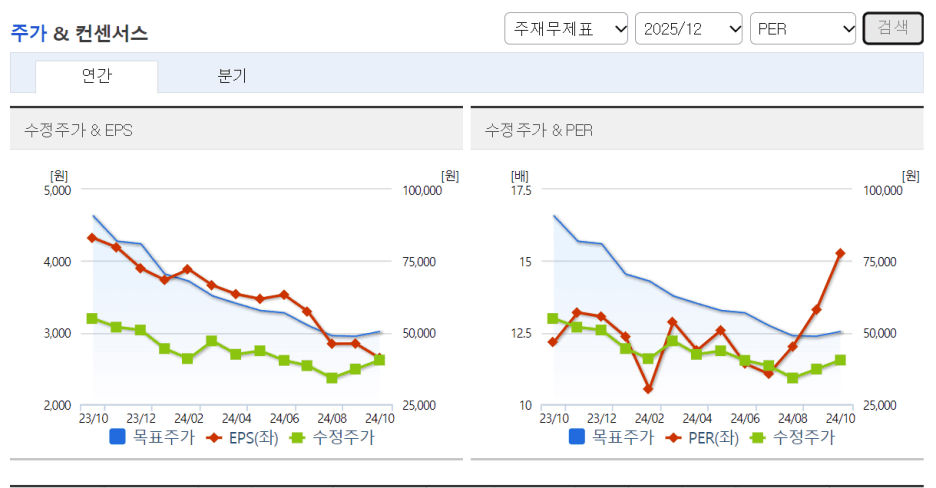

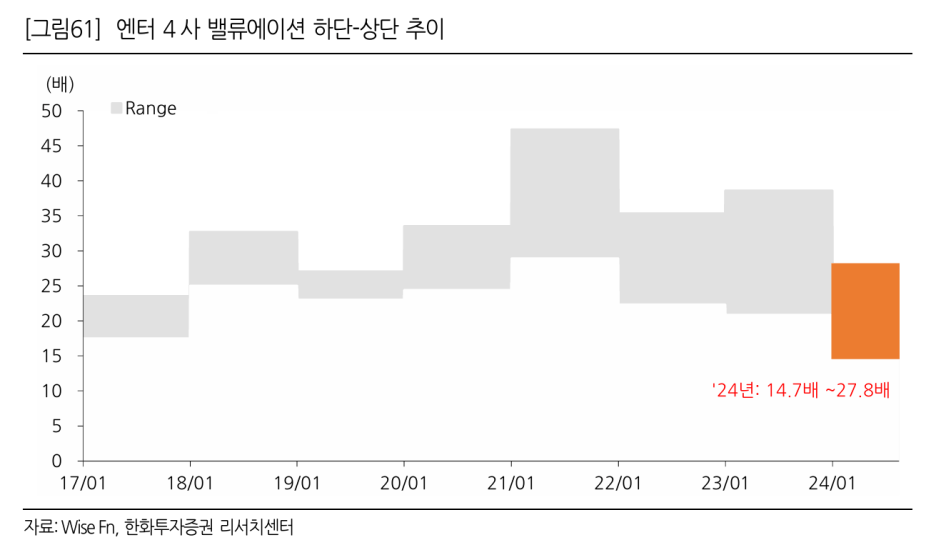

밸류에이션

- 엔터산업의 PER 리레이팅은 일어나고 있으나 안정적인 투자를 위해선 25F 영익 컨센이 돌아서는걸 보고 매수하는 것도 나쁘지 않은 듯

- PER 15배가 엔터산업의 하방임을 감안, 리레이팅시 25배~30배까지도 목표주가를 잡기도 하였음

- 25F EPS 2,645, 목표 PER 20

- 목표주가 52,900원, 현재주가 40,550원

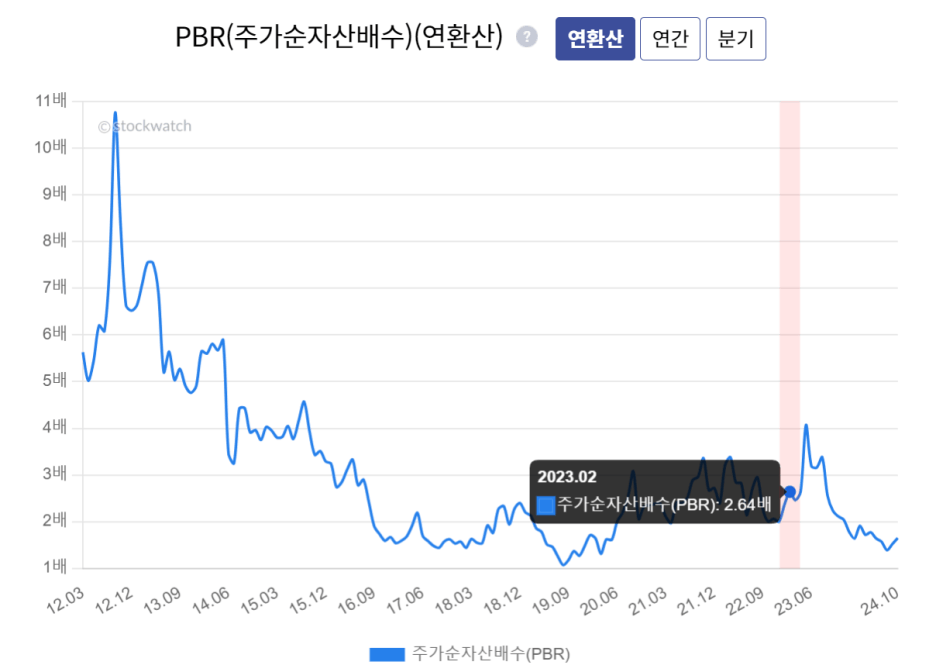

- 단순 PBR 밸류 리레이팅 국면의 초입인 PBR 2.64배 적용

- 목표주가 72,500원, 현재주가 40,550원

- 잘 풀릴 시 Upside 80%

- 매도시점을 단순 밸류에이션으로 접근하기보다는 그 당시의 섹터 분위기(과매수 혹은 추세전환) 등을 살피면서 매도하는 게 더 좋을 것이라는 판단

- 50일선 꺾이고(AND) 고점대비 -20% 시 매도, 월봉상 RSI 과매수 등의 전략 필요

- 22년 9월 16일 블랙핑크 앨범 발매 이전 -1개월 주가 고점 이후 지속하락

- 블랙핑크 앨범이 빌보드 1위를 차지해도 주가 바닥국면 등 고려 필요

https://news.tf.co.kr/read/economy/1968577.htm

- 엔데믹, 한한령해제, 이수만리스크 등

총평

- 참 알다가도 모를 엔터산업

- 실적보단 모멘텀과 밸류에이션으로 판가름나는 섹터라고 생각

- 오히려 실적베이스의 씨클리컬이 아닌 심리베이스의 씨클리컬이 아닌가??

- 24년이 기저가되어 25년에는 몇 안되는 성장섹터로 보여짐(경기에 영향을 받지 않는다는 인식 존재)

- 즉 주가의 변화에 민감하게 반응하여야 하고 뉴스플로우와 앨범판매량 등의 지표도 꾸준히 팔로업하여야 함

- 지속적인 성장산업인 것은 맞으나 심리에 따라 변하는 리레이팅과 디레이팅 그 한계점은 분명히 있는 섹터

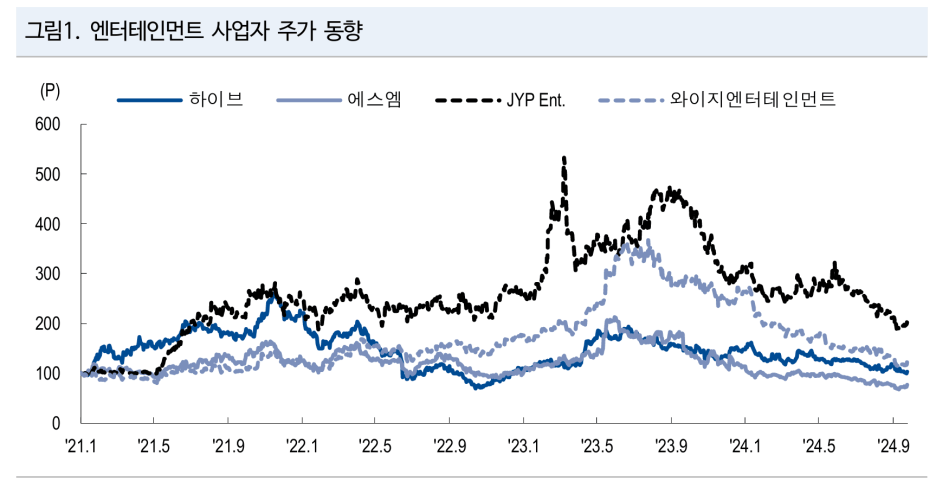

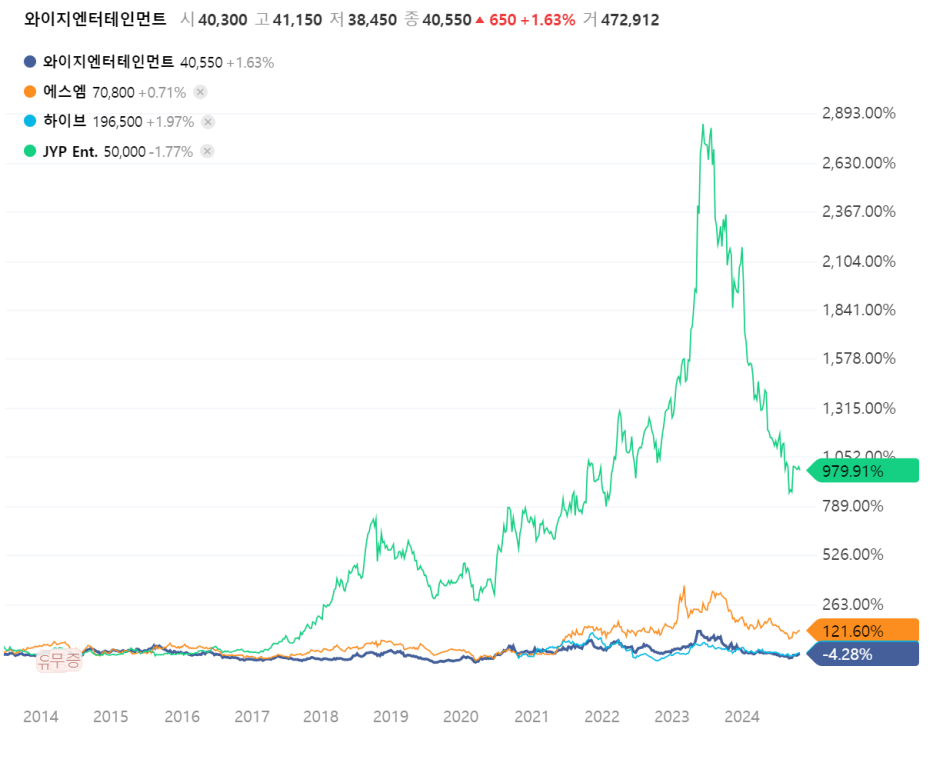

- 긴 시계열로 놓고 보았을 때 압도적인 JYP

- 최근 주가 리레이팅 사례(2022년~2023년중반까지)를 살펴보면 에스엠, 하이브, YG 약 2배가량 상승, JYP 2.5배 상승

- 냉정한 시각으로 본다면 YG가 가진 라인업은 매력적이지 않은 것은 맞다. 다만 이러한 인식 변화를 베몬이 이끌어줄 수 있다면 추가 신인이 붙어준다면 YG에겐 또 다른 기회가 있을수도 있지 않을까?

- 사실 YHS은 관상부터 맘에안듦..

- 진짜 소설 써보자면 저점대비 약 35% 가량 상승한 YG이지만 분명 어떠한 이슈로든 반락이 일어날 것이라고 생각.. 다만 그 반락 이후 저점을 높이며 상승한다면 분명한 바텀아웃이지 않을까??

- 한 동안은 베이비몬스터의 조회수가 드리븐할 듯

와이지엔터테인먼트

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.