현재 수익률

-33%작성시 주가

106,600 KRW24.02.15 기준

목표가

200,000 KRW88%투자의견

매수투자기간

2024/02~2024/12

최근 2차전지 섹터가 전해액의 엔켐, 전구체의 에코앤드림이 급등하면서 제 2의 엔켐, 에코앤드림을 찾으려는 노력들이 섹터내에서 진행되고 있는 것 같다.

23년의 뜨거웠던 양극재 소재 중심에서 24년에는 음극재 소재로 관심을 옮겨가야 하지 않을까라는 생각인데, 첫번째 관심 종목인 제이오는 앞서 분석했었는데, 제이오를 분석하면 필수적으로 볼 수 밖에 없는 기업이 나노신소재.

우선, 전방 산업부터 살펴보면, 24년부터 실리콤 음극재 적용을 확대할 전망이라는 뉴스가 눈에 띈다. 음극재에 대해서 다시 한번 정리해보면,

음극재는 음극활물질(흑연, 실리콘) + 도전재 + 바인더로 구성

실리콘 음극재는 충전시간 단축과 에너지밀도 향상을 위해서 지속적으로 확대되는 분위기인데, 실리콘 음극재는 충·방전시 부피가 3배 이상 팽창하고 수축하기 때문에 배터리 효율이 크게 떨어진다

실리콘 입자 팽창을 안정화 시키고, 음극재 전자 이동성을 높이기 위해서 CNT 도전재 사용이 필수적이다.

여기에서 앞서 이야기한 제이오와 나노신소재의 역할이 차이가 나는데,

제이오는 CNT 파우더를 만드는 회사이고, 나노신소재는 CNT에 용매 + 분산재를 섞어서 슬러리를 만드는 기업이다.

여기에서 오해가 CNT 분말을 만드는 게 높은 기술력이고 용매와 분산재를 섞는 건 쉬운 게 아닌가라는 건데, SWCNT의 경우 나노신소재만 가능하다.

| CNT 파우더 | CNT 슬러리 | 전지사 | |

| 형태 | 분말(파우더) | 슬러리 | 전지 |

| MWCNT |

제이오 LG화학 금호석유

|

나노신소재 동진쎼미켐 TOYO(일본) |

SK온 SDI LG엔솔 |

| SWCNT | OCSIAL(러시아) | 나노신소재 |

* 참고 : CNT는 다중벽 구조와 단일벽(SWCNT) 구조로 나뉨

다중벽(MWCNT)은 대부분 양극재에 사용되며, SWCNT는 음극재에 사용. 이중 기술 난이도가 높은 제품이 SWCNT. MWCNT는 $40/kg, SWCNT는 $1,500~2,000/kg, TWCNT(Thin-walled CNT)의 가격은 $100/kg 수준.

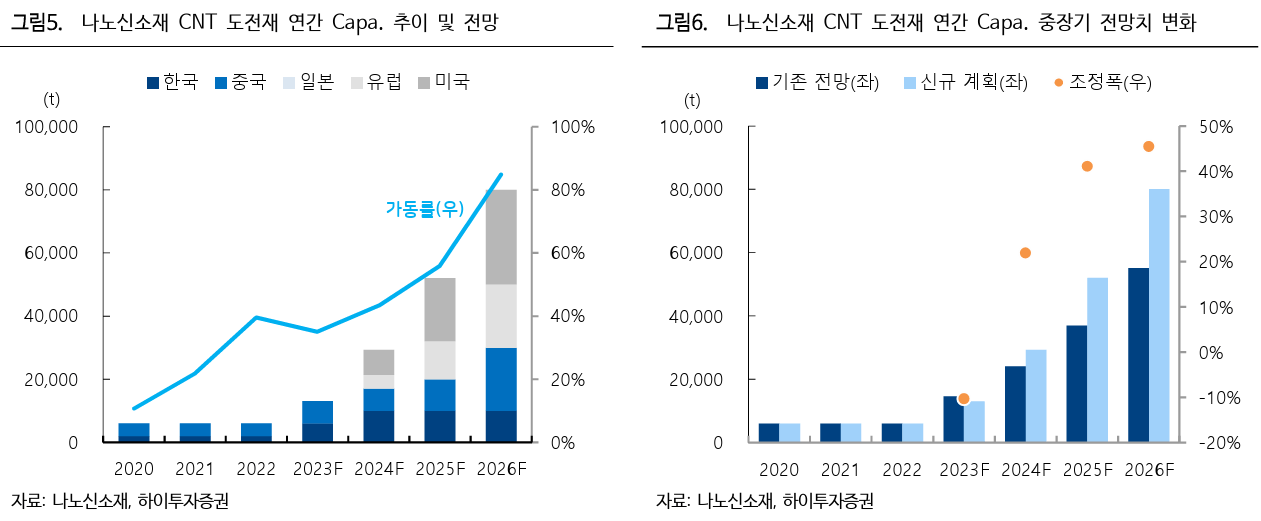

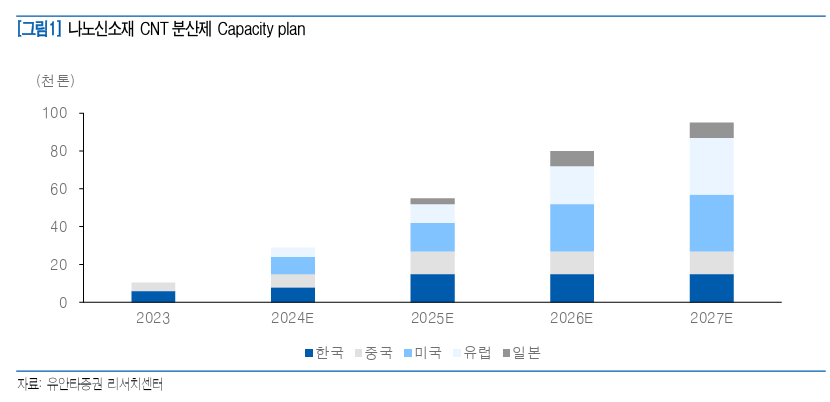

2차전지 산업을 분석할 때 가장 중요한 CAPA 증설 계획을 보면,

CNT도전재 증설계획은 하이투자증권 기준

2023년 1.3만t, 2024년 3.1만t, 2025년 5.2만t, 2026년 8만t으로 추정

도전재는 300g/1KWh 정도 들어가고 차 한대당 70kwh 라고 계산하면 300g * 70 = 21kg

차 한대당 21kg 도전재 사용. 1kg당 10$(21년)

환율 1,300원 * 10$ * 21kg = 273,000원

대략 차량 1대당 30만원 계산

1톤의 나노신소재 슬러리로 50대 정도 사용가능

25년 5만톤 기준으로 약 250만대 공급 가능. 매출액 추정은 250만대 * 30만원 = 7,500억

26년 8만톤 기준으로 약 400만대 공급 가능. 매출액 추정은 400만대 * 30만원 = 1.2조

영업이익률 15% 가정시 25년 영업이익 1,125억, 멀티플 20배 적용시 2.2조

동일 가정으로 26년 영업이익 1,800억, 멀티플 20배 적용시 3.6조

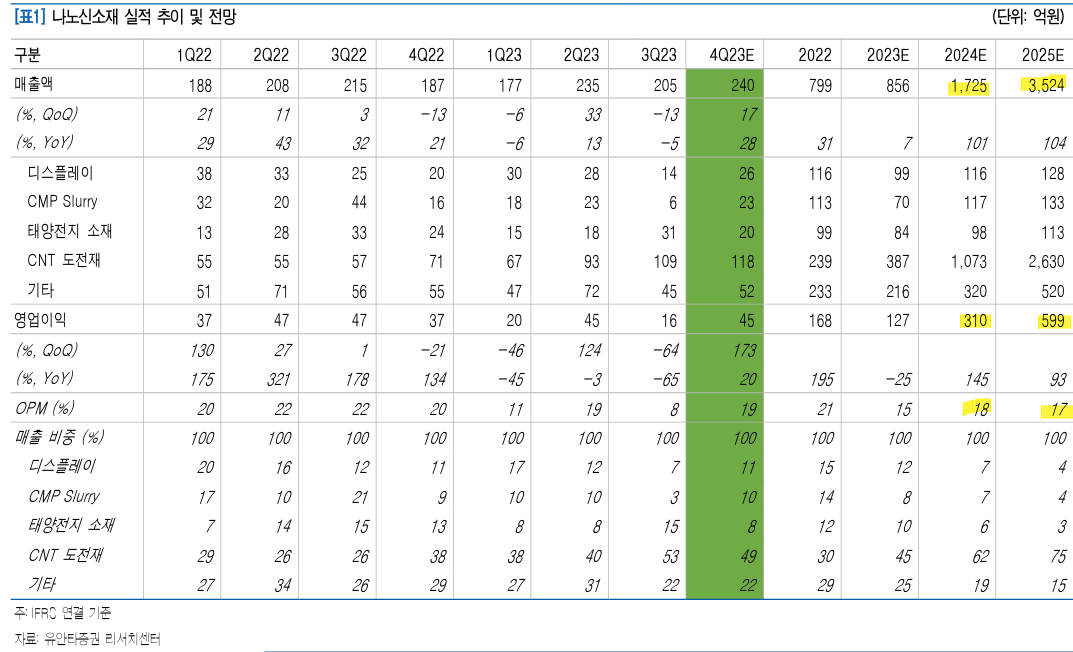

가장 보수적으로 보는 유안타증권에서는 25년 매출액 3500억, 영업이익 약 600억 추정

개인적으로는 매출액을 너무 낮게 잡은 게 아닌가 싶은데..

나노신소재의 현재 시총이 약 1.3조 수준

물론, 2차전지 산업의 리스크로 거론되는 2가지는 상존한다.

1. 전기차 판매 둔화

2. 미국 대선 리스크

다만 그렇기에 성장률이 100%씩 나오는 CNT 도전재 기업의 주가가 하락해 있다고도 생각해볼 수 있다.

마지막으로 투자 포인트는

1. 높은 기술력

: 음극재용 CNT도전재는기술적난이도가높아현재양산가능한업체는전세계적으로동사가 유일

2. CAPA 증설 속도

: 2023년 1.3만t, 2024년 3.1만t, 2025년 5.2만t, 2026년 8만t으로 높은 성장성

3. 영업 이익률

: 양극재 소재 기업의 하이싱글 OPM과 비교했을 때 약 15%대의 이익률

4. 경쟁 상황

: SWCNT 유일 분산재 기업으로 현 시점에서 동사를 대체할 만한 경쟁자가 없다.

CNT도전재의 성장률이 꺽이지 않는다면, 시총 1조는 매력적인 가격이 아닐까싶다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.