현재 수익률

-36%작성시 주가

18,260 KRW23.11.02 기준

목표가

18,260 KRW0%투자의견

중립투자기간

2023/11~2024/11

|

※ 감수인 좋은 보고서 제공해 주셔서 감사합니다. 미리 공부해 두면 좋은 투자무기가 될 수 있을 듯 합니다.

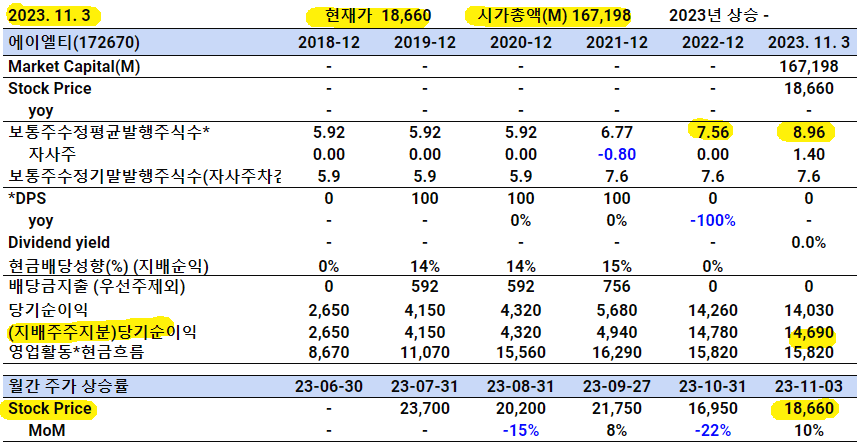

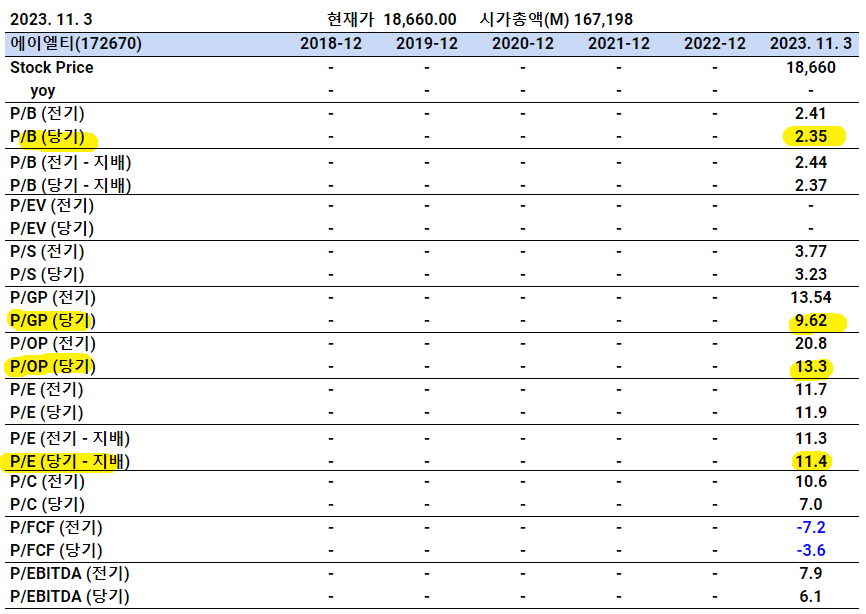

- 순이익대비 시가총액은 비싼 수준이 아닌 듯함. - 23년 전환청구권 행사로 인해 주식수가 증가함.

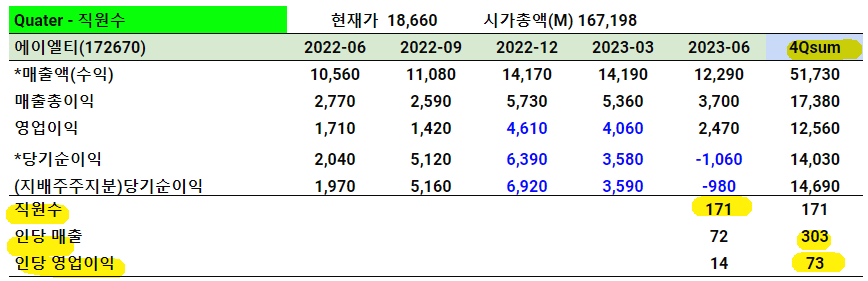

- 최근 직원수 171명임. 인당 매출 3억, 인당 영업이익 73백만 원임. 준수한 수준임.

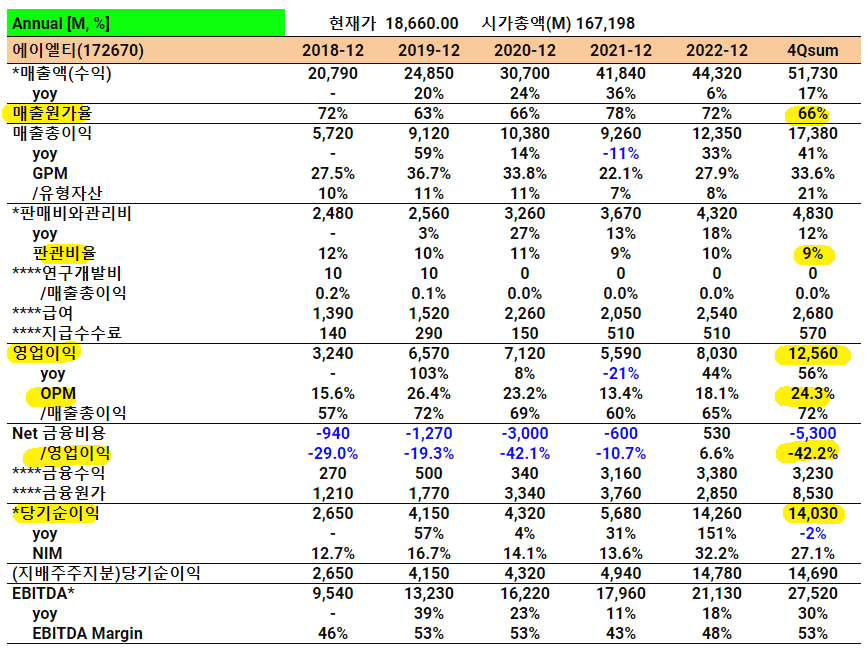

- 영업이익 대비 순금융비용이 높은 수준임. - 최근 분기는 순이익이 영업이익보다 높음. 기타이익이 좀 발생한 듯함.

- 장기성장이 받쳐준다면 이익대비 멀티플은 투자진입타이밍으로 양호한 수준이나, - 재무레버리지가 좋지 않음. 금융비용 수준으로 보아 이자성 부채가 많을 듯함(성장한다면 어쩔 수 없는 부분도 있는 듯함).

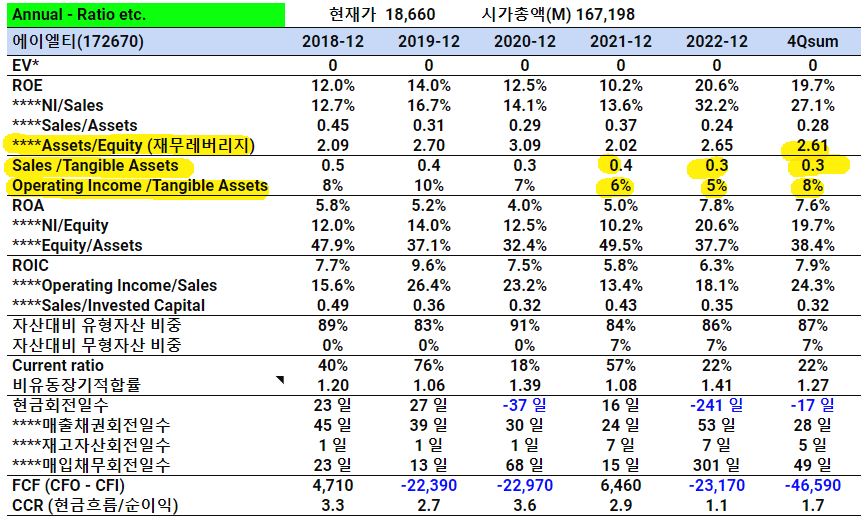

- 재무레버리지 낮지 않음. - 매출이 성장하는데 유형자산 회전율과 유형자산대비 영업이익이 그만큼 상승하지 않음. 투자를 계속하고 있는 듯함.

- 물들어오는 사업의 모습을 보이고 있음. 정말로 물이 들어와야 할 듯함.

주의) 위 의견은 세부 내용을 파악하지 못한 상황에서, 재무적/정황적으로만 판단한 감수인의 대략적인 의견입니다. ** 보고서 검토 우선순위 : '속보 -> 보유 -> 독점 -> 요청시기 ' 순입니다 (절대적이지 않음). *** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다. |

[1] 기업개요

23년 7월에 상장한 반도체 Wafer Test 하우스.

최대주주의 지분 20%대, 디에이밸류 12%, TSE 6%.

19년부터 실적을 보면 계속해서 YoY로 성장하고 있음. 특이한 것은 코로나때도 역성장이 나오지 않았음.

현재 시가총액 1,670억

자회사로 AGP라는 CIS 패키징 기업을 보유하고 있음.

의무보유 확약의 경우 23%정도의 물량이 10월 27일에 매도가 가능해짐.

산업은행의 5%정도의 지분의 경우 이미 장내매도를 통해 시장에 풀림.

다만 20%가 넘는 물량의 매도가 가능해짐에 따라 10월말까지 오버행 리스크가 존재하고 있음.

[2] 후공정 비즈니스란?

후공정 기업의 비즈니스를 이해하는 것이 중요.

외주화 트렌드라는 니즈가 생긴 이유를 정확하게 알아야 함.

우리나라는 과거로부터 메모리 반도체 중심으로 성장을 했음. 따라서 기본적으로 소품종 대량생산 스킴이였고 이에 따라 삼성전자는 인하우스에서 대부분의 물량을 처리했음. 반면 하이닉스는 메모리 테스트 (선단 레이어 제외) 또한 외주를 맡김.

하지만 메모리 → 비메모리로 산업의 저변이 확대되고 품목이 다양해짐에 따라 인하우스로 모든 칩을 테스트하고 패키징 할 수 없음.

따라서 우리나라 반도체 후공정 산업은 삼성전자와 하이닉스의 외주화 정책으로 인해 성장하고 있음. 그 시작은 18년말 인하우스 중심으로 진행되던 삼성전자의 이미지센서 Wafer Test 외주화 결정으로 시작. (테스나)

비메모리 후공정 시장 -> 고부가 제품은 인하우스로 / 저부가 제품은 외주화

이유는?

1. 공간의 제약

→ 저부가가치 로우엔드 칩까지 테스트, 패키징하는 장비를 놓기엔 그 공간이 너무 아까움.

2. 시간의 제약

→ 기본적으로 후공정은 인력을 갈아넣어야 하는 비즈니스임. 따라서 IDM에서 고급인력 리소스 낭비를 막는 니즈가 강함.

3. 비메모리의 부상

→ 비메모리로 가면서 다품종 소량생산이 늘어나고 있음. 모든 칩들을 일일히 테스터에 세팅해서 체크하기엔 앞서 언급한 1, 2번사항이 모두 낭비가 됨.

그래서 기본적으로 테스트 하우스든 패키징 하우스든 자본집약적인 비즈니스임.

a) 다양한 제품군에 대한 노하우도 쌓아야 되고 b) 고가의 테스트 시스템을 구축하고 있어야 함.

따라서 설비 및 시스템 모두 필요하고 엔지니어의 역량도 중요한 산업이라고 할 수 있음.

테스트 단가 = 장비별 시간당 단가 x Wafer 장당 또는 PKG 당 Test Time 으로 산정.

즉, 장비 가격과 성능에 의해 장비별 시간당 단가가 정해지고, 얼마나 많은 시간을 소모했냐에 따라 가격이 정해짐.

그러므로 고가의 설비를 계속해서 매입을 해야되고, 엔지니어도 계속 뽑으면서 파운드리나 IDM의 니즈를 충족시켜야 하는데 기본적으로 들어가는 자금 대비 다루는 칩은 하이엔드가 아닌 미드-로우 엔드 제품임.

하이엔드, 최선단 제품의 경우 테스트때 핀정보 등 가이드 문서를 제공 받기 때문에 기술 유출 문제가 있기 때문임. (칩 특성을 다 받으니까)

결론적으로 OSAT라는 산업은 굉장히 중요는 하지만 Low Quality Business라고 할 수 있음.

칩메이커의 가렵고 귀찮은 부분을 긁어줌과 동시에 그들의 막대한 물량을 쳐내기 위해 또 막대한 자금을 집행해서 테스터나 패키지 장비를 사야함. (가끔 칩메이커에서 인하우스에서 쓰던 장비들을 무료로 양수 해주기도 함)

그리고 1회성 투자로 끝나는 것이 아닌 각 어플리케이션별 테스트 장비에 대한 지속적인 투자가 이뤄져야 함.

기본적으로 반도체는 사이클 산업인데, 업사이클에 칩메이커의 무리한 요청에 장비를 많이 매입해도 다운사이클에 가동률을 보장해주지 않음. 그래서 다운사이클에 감가상각비 등을 때려맞아 실적이 개박살남.

한 줄로 정리해보면 OSAT라는 태생 자체가 칩메이커의 업황에 종속되는 비즈니스이고 상하관계가 명확함.

그럼에도 OSAT 기업에 투자를 하는 이유는 안정적으로 매출이 어마어마하게 증가하면서 이익이 폭발할 수 있기 때문. 칩메이커 눈에 들기만하면 슈퍼 헤비급의 낙수를 홀로 받으면서 클 수 있기도 함.

그 정석적인 루트를 테스나가 과거에 보여줌. (삼성전자 CIS 물량, 2018)

후공정 업 자체는 신규회사에 제품을 의뢰해 위험 감수를 잘 하지 않음. 기존 경쟁사가 기존 시장에 없던 우수한 기술력으로 들어가거나 문제 해소를 위해서 아니면 이관이 보통 없음.

따라서 한번 잘해내면 계속해서 안정화된 매출을 확보할 수 있는 비즈니스기도 함.

[3] 사업의 내용

당사의 경우 비메모리 Wafer 테스트가 Main이지만(22년 기준 79% 매출비) 후공정 일부 영역까지 사업을 확장하고 있다.

주요 사업은 CIS, DDI, PMIC, MCU, SoC의 Wafer Test를 기본으로 영위하고 있고 신사업으로 Reconstruction, COG, Rim Cut 등 사업 모델을 확장하고 있음.

Wafer Test의 경우 전기, 온도, 기능 테스트 등을 진행 후 불량품에 잉킹하여 구분. 구분된 불량품은 패키징 공정에서 제외할 수 있어 중요한 프로세스임. (비용 절감)

1. Wafer Test

1) DDI

디스플레이 구동칩으로 화소를 조절해 색상을 표현하는 반도체 소자.

ALT는 6, 8, 12 inch Wafer Test가 가능함.

2) CIS

CMOS Image Sensor의 약어로 빛에너지를 전기적인 신호로 변환하는 집적회로가 내장된 이미지 센서.

3) PMIC

전자기기에 필요한 전력 공급 및 효율적 관리를 해주는 IC.

4) MCU/SoC

전자기기에 채택되는 통합 칩으로 단순 동작부터 AI 등 다양한 특성을 제어하는 IC.

5) 메모리 컨트롤러, AP

지속적인 성장을 위해 SSD를 구동하는 메모리 컨트롤러와 AP 등 고성능 SoC까지 영역 확대.

2. Final Test

DDI의 Final Test도 진행하지만 디스플레이 구동칩을 얇은 필름기판에 부착한 후 진행하는 COF 제품. 더 높은 효율성을 가진 COG 및 COP 방식으로 디스플레이와 DDI를 연결하면서 매출이 거의 발생하지 않음.

3. Rim Cut ★★★

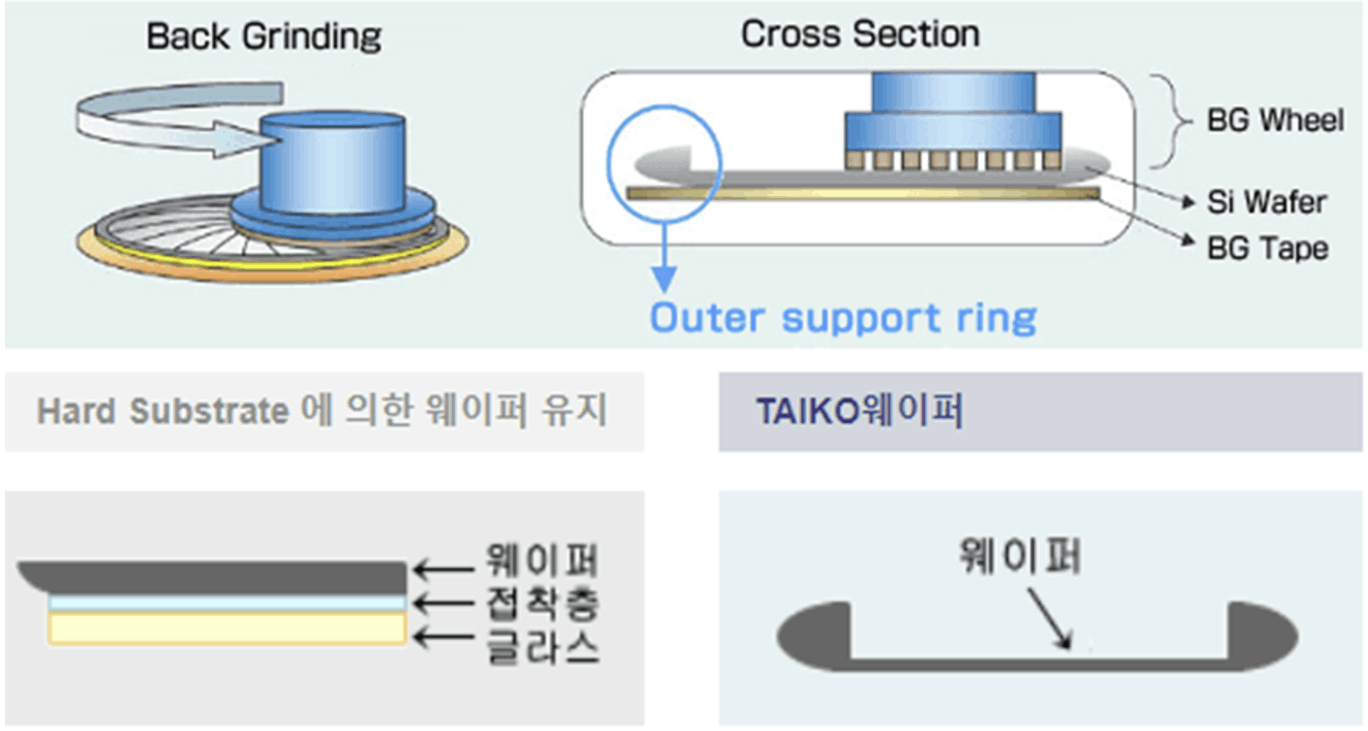

Rim Cut 공정은 레이저를 이용해 Taiko Wafer의 테두리를 절단하는 기술로 당사의 핵심 성장의 축이다.

파워반도체의 하나인 IGBT(Insulated Gate Bipolar Transistor)는 Taiko Wafer로 만듬.

이유는? 파워 반도체의 성능을 높히기 위해서 아주 얇게 만들어야 되기 때문.

문제는 아주 얇게 만들다보니 굉장히 크랙이 잘감. 그래서 피자 도우 형태로 웨이퍼를 만듬.

타이코 웨이퍼에 대해 간단히 설명하자면,

TAIKO 프로세스는 이전까지의 백그라인딩과는 다르게 웨이퍼를 연삭할때 외이퍼의 엣지부분을 남기고 안쪽만 연삭해 Thining하는 기술임.

출처: DISCO

그래서 위와 같이 웨이퍼를 박화 후 Hard Substrate 등을 사용하지 않고 일체형으로 쓸 수 있고 웨이퍼만으로 강도 유지가 가능해진다.

출처: DISCO

이렇게 Taiko Process를 활용함으로써 웨이퍼 와피지 저감, 강도 향상을 동시에 잡아낼 수 있다.

출처: DISCO

또한 타이코 형태에서는 판차가 있어 웨이퍼의 연삭이 용이하고 연삭시 외주부에 하중이 걸리지 않아 엣지 칩핑이 없다.

기존에는 Blade Saw 방식으로 Taiko Wafer를 Cut했고, 최소 5공정 이상의 Process를 거쳐야 함. 그리고 절단되는 단면이 넓어 Wafer 수율도 좋지 않았고 당연히 파티클 이슈도 있었음. 그리고 두께도 일반 웨이퍼의 1/10수준까지 그라인딩하기 때문에 (~70 um) 물리적인 블레이드로 쏘잉시 열 손상 이슈도 있음.

하지만 ALT가 Laser Cutting 방식과 Rim Cut, Ring Removal, Foil Mount, Bar code Attach 공정을 Full Auto System 방식으로 1공정으로 단순화시켜 공정을 간소화 + Wafer Damage를 해결했다.

이를 통해 Net Die 수량 증가 + 시간 단축을 통해 원가 절감 효과를 이뤄내며 큰 성장을 이뤄냄.

당사의 경우 Rim을 Cutting하는 서비스와 Wafer Test 서비스까지 제공하고 있음.

4. COG & Recon

DDI와 CIS 테스트라는 기보유 기술에서 추가로 사업을 확대하고 있음.

- COG: 웨이퍼를 고객이 원하는 다이의 두께와 개개의 다이로 Sawing해 검사하여 양품 다이만 Tray에 재배열함.

- COG: 웨이퍼를 고객이 원하는 다이의 두께와 개개의 다이로 Sawing해 검사하여 양품 다이만 Tray에 재배열함.

- Recon: CIS의 웨이퍼 테스트 이후 양품 또는 고객이 요구하는 규격의 칩을 웨이퍼 형태(8~12inch, 원형 또는 사각형 등)의 형태에 재배열하는 공정.

5. CIS Packaging

자회사 AGP가 CIS Packaging 수행. AGP는 CIS 제품 외 EMI 패키징 사업 진행 중.

[4] 투자 아이디어 (성장 전략)

1. 성장 히스토리

동사의 성장 히스토리를 살펴보면 삼성전자의 낙수를 받으며 매출액의 큰 성장이 있었다.

22.2Q에 DDI Wafer Test와 IGBT Rim Cut 매출로 삼전향 매출 6배 증가. 자연스럽게 매출액에서 삼전향 비중이 계속 커지고 있다. 22.4Q엔 애플향 DDI 확대되며 매출액 점프.

2. 공모자금 활용

공모자금 225억 조달로 기본적으로 증설을 위함.

현재 면적의 6배 면적에 제 2공장(1150억 캐파) 24년 상반기 건축 착공 후 25년까지 완료 계획.

증설을 하는 이유는?

1) DDI Wafer Test Capa 확대

22년 4분기부터 삼성전자의 애플향 수주 증가에 따라 3년간 156억 투자 예정. (12대)

해당 장비는 어드반테스트 장비로 네패스 아크도 보유중인 장비임.

2) Memory Controller Wafer 및 AP Test를 위한 Capa 확장

23년 3분기부터 양산 중인 삼전향 메모리 컨트롤러 (SSD쪽)

테라다인 장비. 하나마이크론 네패스아크도 보유하고 있는 장비임.

3) CIS Recon

기존 CIS 고객은 하이닉스임. 중저가 라인으로 들어가는 CIS Test 및 Recon사업. 실제로 하이닉스 CIS 최대 고객사가 삼전DX부문.

4) IGBT Rim Cut 증설

Rim Cut의 경우 삼전의 추가 물량 요청으로 23년 5월 설비투자 완료되었고 현재 Setup하면서 캐파 확대 중.

3. 미래 성장 포인트

1) DDI Test

림컷이라는 아이템으로 삼성과 거래를 하기 시작. 림컷에서 대박을 치고 DDI 해보라고 줬는데 잘해서 물량 확대 중.

그러다 삼성전자와 22년 3월부터 제품 양산하면서 매출액이 크게 증가. 향후 OLED용 DDI 제품의 Wafer Test에 사업확장 계획 중.

원래는 DDI향 Final Test도 했었음. 원래 DDI가 Film 기판과 조립된 형태의 COF 형식의 제품이였는데 사양기술임. 최근에는 COG 및 COP 방식으로 가면서 자연스레 Final Test 매출은 감소하고 있음.

그 부족 부분을 DDI 웨이퍼 테스트와 COG로 채우고 있음.

현재는 가동률 이슈로 COG와 Wafer Test 매출 모두 감소함.

테스나, LB세미콘도 DDI테스트를 하는데 보통 이쪽 업계 생리가 기존에 타사에서 하던걸 뺏어서 주지는 않음. 새로운걸 던져줌. 그래서 타사와 다르게 동사는 플래그십 라인과 애플향. 그만큼 DDI쪽에서 실력이 있다는 반증이기도 함. 또 잘하니까 동사가 한번도 해보지 않은 비메모리인 메모리 컨트롤러까지 넘겨줌.

2) CIS Test & Recon

CIS는 하이닉스향으로 중저가 라인향 제품.

CIS의 경우 웨이퍼 테스트부터 쏘잉, 백그라인딩, 패키징, Pick & Placement까지 후공정 전체라인이 셋업되어있어 턴키로 수주도 가능함.

Reconstruction 사업은 테스트 이후 불량으로 인식된 칩의 불특정한 불량의 유형을 탐색하고 분석한 Data를 고객에게 제공.

동사가 경쟁력이 있는 부분은 보통 후공정 업체의 경우 Test하고 Recon전문 업체에 보냄. 동사의 경우 물류시 발생할 수 있는 불량까지 최소화.

고객사 입장에서는 이렇게 분류해주고 Grade별로 재배치해줌으로써 원가절감, 수율 향상, 납기 단축을 동시에 달성할 수 있음.

현재 삼성전자향으로 Test와 Recon까지 얘기하고 있음. 삼성전자 정책이 어느정도 사이즈가 되면 더 안키우려고 함. 네패스아크나 테스나보다 물량 더 받으면서 당분간 성장할 수 있는 기회.

삼전향 CIS도 중저가 라인임. 1억 이상 고화소는 대부분 인하우스로 처리. (기술 유출 우려)

3) 메모리 컨트롤러 & AP 테스트

림컷 → DDI → 메모리 컨트롤러, AP까지 삼전에서 잘하니까 계속 먹이를 던져줌.

따라서 앞으로 삼전 매출은 점점 증가할 수 밖에 없음. 테스트는 설비 특성이 굉장히 강해서 A 장비, B 장비 같은 테스터인데도 값이 다르게 나와서 최적화 포인트를 찾아야 함. 그래서 AP가 중저가 라인일지 플래그십쪽일지 아직 모름.

4) Rim Cut

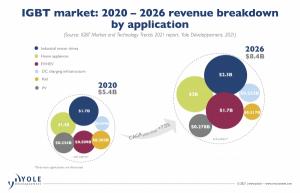

전기차의 증가와 고전력 제어를 필요로 하는 신재생 산업 증가로 고전력 제어가 가능한 IGBT의 타이코 웨이퍼 사용이 증가.

림컷이라는 기술은 3년을 개발해서 22년 6월 특허 취득. 현재 해당 특허때문에 다른 경쟁사 진입 못하고 있음. 처음엔 삼전이 ASE에서 해당 기술을 개발했으나 실패함. 동사는 매그나칩때문에 이 기술을 개발했는데 삼전이 먼저 찾아와서 샘플달라고 요구했고 그게 삼파 진입의 계기가 됨.

전방 고객사는 ST마이크로로 삼파에서 타이코 웨이퍼를 생산해줌. ST마이크로는 물량을 더 요구하고 있지만 삼파의 Capa가 부족함.

삼파에서도 ST마이크로의 강한 요청으로 공격적으로 캐파를 늘리고 싶어하지만 하필이면 해당 그라인딩이 디스코장비… HBM 터지면서 이쪽 캐파 늘리기가 쉽지가 않음.

당사가 수행하는 서비스는 테두리 컷(림컷)과 내부 Wafer Test만 진행. 현재는 IBGT 받아서 테스트 후 괜찮으면 림컷 후 마운트에 붙이고 메인프레임은 있는 상태에서 패키지해서 돌려줌.

→ 여기서 내부 다이싱과 Recon까지 사업영역을 확대하려고 하고 있음.

이렇게 토탈 서비스를 해달라고 고객사에서 요청이 옴. 웨이퍼가 얇다보니 중간중간 깨지기도하고 테두리도 깨짐. 깨진걸 방치하면 계속 번져나감. 따라서 고객사에서 양품만 따로 Recon해서 공급해달라고 요구하여 니즈가 상당함.

IGBT 이후 SiC쪽도 특허 보유 중. SiC는 테스트, 쏘잉, 리콘까지만. 타이코 웨이퍼 안씀.

IGBT 시장은 원가절감의 달인 머스크덕에 전기차에서도 계속 성장할 것으로 보임.

고객사 입장에서 Taiko Wafer를 절단하는데 기존의 Blade를 활용하는 방식도 존재하기에 반드시 당사의 Rim-Cut 기술을 적용할 필요는 없으나, 기존의 방식 대비 수율 차이가 나는 바, 당사의 Rim-Cut 기술을 적극적으로 적용하고 있으며 향후에도 관련 매출이 보다 늘어날 것으로 판단.

[5] 결론 및 밸류

OSAT 기업의 경우 통상 이익 기준으로 15~20배정도의 밸류를 받아왔음.

가장 성공적인 OSAT 모델은 테스나, 그리고 실패한 모델은 네패스아크.

따라서 Best Case는 테스나의 성장모델, 최악은 네패스아크.

1. 두산 테스나

매출액 매년 30% 이상 고성장. 2020년 시가총액 8300억 달성.

주가 퍼포먼스도 매출액 성장율과 궤를 같이 함.

2. LB세미콘

처음에 크게 성장하다가 10%대에 수렴. 다운사이클에 이익이 크게 훼손되었음.

LB역시 주가 퍼포먼스가 결국 매출액의 성장과 궤를 같이 함.

OSAT 산업 특성상 제품이 다양해지고 매출액 사이즈가 커지면서 레버리지가 터지는 구조이기 때문.

3. 네패스아크

23년 적자 전환.

물적분할로 데이터가 많이 없음.

그렇다면 ALT는 테스나의 성장곡선을 따라갈 수 있을까?

동사의 핵심 성장은 DDI와 Rim cut

TTM 기준 517억 / 126억.

올해 회사 가이던스가 매출 525억 / 영업익 130억. 삼전과 하이닉스 감산기조로 미달할 가능성이 높음.

마진은 림컷>DDI, 메모리 컨트롤러 > CIS > SoC, MCU

림컷

현재 월 8k 기준 온기반영시 70~80억 레벨 가능.

24년 월 12k → 100~120억 매출.

내부 다이싱+Recon까지 하면 250억 이상 가능.

내년 림컷에서 100억 성장 가능

DDI

애플향 물량 증가로 최소 20% 성장 가능 (60억)

삼성전자에서는 더 많은 증설을 요구하는 중.

메모리 컨트롤러

온기 반영 시 100억 (10대 기준)

AP는 퀄 승인 대기

결론적으로 DDI와 CIS 업황이 너무 안좋다보니 매출액 증가가 더딜 수 있음. (매출액 추정도 어려움)

특히 계절적 비수기인 3분기와 오버행 물량까지 겹치면 시가총액 1000~1500억 범위에선 좀 사도 되지 않을까? OSAT라는 산업이 15~20배정도의 밸류를 받았던 과거를 보면 1500억 아래에선 정말 싼 구간에 돌입.

현재 다루고 있는 아이템으로도 내년 내후년 매출액 최소 20%는 성장이 가능. (현재 2개 공장 풀캐파인 매출 2천억~3천억까지는 무난하게 달성할 수 있을 것.)

OSAT의 1차 사이클은 위에 언급했듯, 2018년 삼성전자의 CIS Wafer Test로 시작되었음.

해당 사이클은 18~22년까지 지속되었고 OSAT 기업들은 주가뿐 아니라 매출, 영업익 모두 크게 증가했음.

22년말~23년들어 고객사의 가동률 Cut으로 OSAT 기업들 또한 업황을 피해가지 못하고 적자 전환한 기업들도 생김.

필자는 OSAT의 2차 사이클이 오고 있다고 판단하고 있음. 이유는 삼성전자/하이닉스 모두 AVP에 투자를 많이 해야하고 AVP를 인하우스로 처리하기 위해서는 기존 진행하던 레거시 라인을 계속 외주화를 해야함.

따라서 2차 OSAT 사이클에서 낙수효과가 크려면 매출액이 가장 강력하게 증가할 수 있는 기업에 투자해야 된다고 생각함.

Disclaimer

- 저자는 보고서 제공 시점 기준 보유하고 있지 않습니다.

- 본 보고서는 오렌지 보드에 독점 기고합니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.