Megamori의 팜

인화정공 - 조선으로 하방 닫고 아시아나화물로 상방 연다

Megamori

2024.08.04

결론

아시아나화물의 재무상태와 인수구조가 제대로 드러나지 않은 현 시점에서 동사의 구체적인 밸류에이션은 불가능하다. 하지만 한화엔진의 지분가치 1,150억에 조선 본업만으로 현 시가총액은 충분히 설명된다고 생각하며, 에어인천의 아시아나 화물 인수는 추후 진행되는 과정에서 충분히 시장의 주목을 받을만큼 매력적인 딜이라고 판단한다. 에어인천이 항공화물 시장의 호황 시 매출 2조 / 영업이익 2,000억을 찍을 수 있는 회사가 될 수 있음을 감안하면, 또 이 회사가 2026년 IPO를 목표로 하는 회사라면, 인화정공에 지분구조로 인한 디스카운트를 적용하더라도 적어도 5천억 이상 시가총액의 포텐셜은 충분히 가지고 있다고 판단한다.

- 본업(조선기자재)

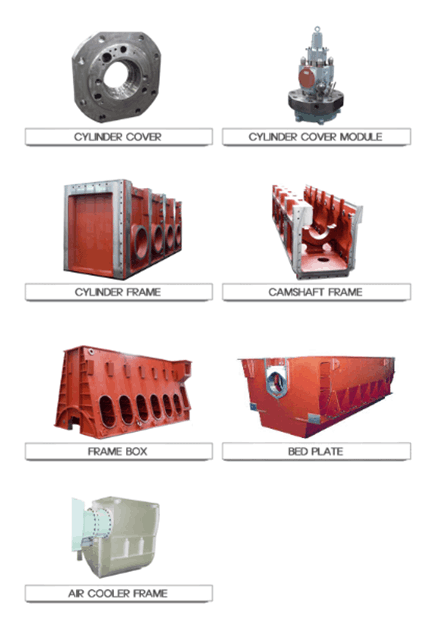

실린더커버, 프레임, 캠샤프트 프레임, 프레임박스 등. 엔진부품 중 껍데기를 주로 만드는 회사이다.

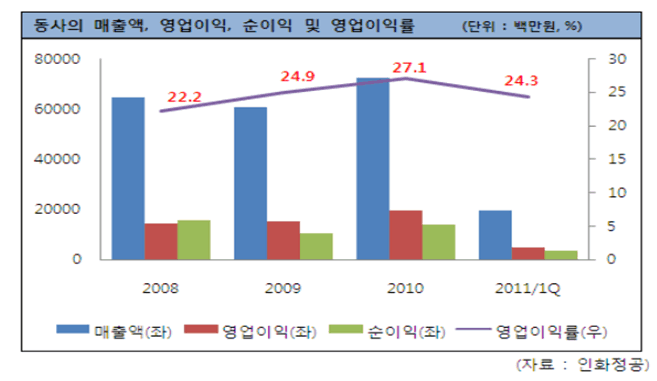

과거 조선 슈퍼사이클 당시 영익률 20% 이상, 매출액 700억/ 영업이익 200억 피크

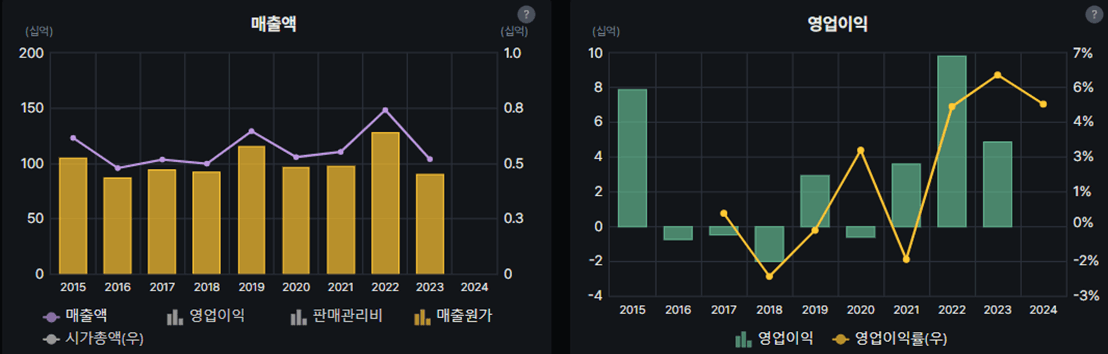

최근 자동차부품사업 매각으로 매출액 800억 정도 체력. 이익률은 24년 1분기 5%대. 동사가 HSD엔진의 지분을 인수한 뒤 현대중공업으로의 물량이 끊겼는데, 지분 매각이 완료되어 해당 물량의 정상화가 기대된다. 조선업 실적은 27년까지 보장되어 있기에 실적의 하방은 닫혀있음.

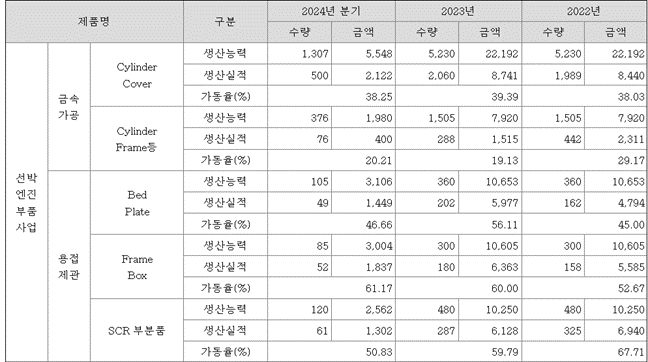

가동률 아직 매우 낮음. 호황시 1,000억/100억 정도 찍어줄 체력은 될 것 같다.

또한 한화엔진 지분 9.9% 보유중으로, 24.8.3 기준 1,150억 정도 가치의 지분을 보유중이다.

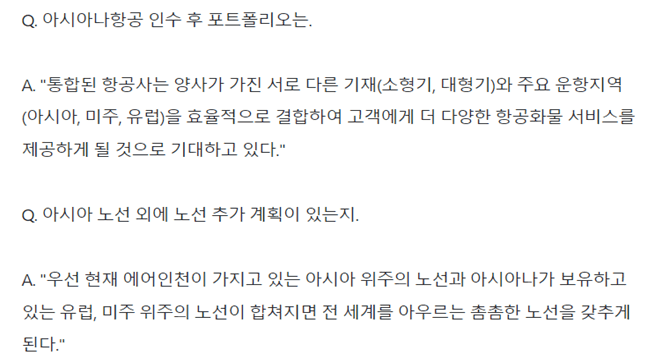

2. 에어인천을 통한 아시아나화물 인수

| 에어인천 실적(억 원) | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| 매출액 | 179 | 138 | 297 | 274 | 244 | 566 | 1,079 | 707 |

| 매출총이익 | (16) | (30) | (109) | (58) | 76 | 180 | 212 | (119) |

| GPM(%) | -8.9% | -21.7% | -36.7% | -21.2% | 31.1% | 31.8% | 19.6% | -16.8% |

| 영업이익 | (29) | (42) | (121) | (72) | 64 | 165 | 190 | (155) |

| OPM(%) | -16.2% | -30.4% | -40.7% | -26.3% | 26.2% | 29.2% | 17.6% | -21.9% |

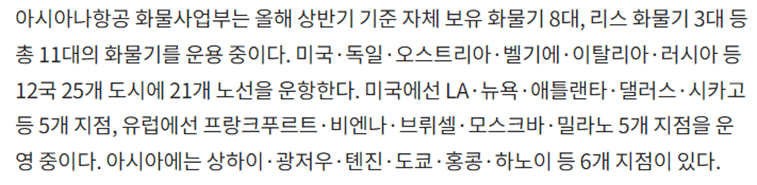

에어인천은 화물운송을 전문으로 하는 LCC로, 이번 아시아나화물 인수에 참여하여 우선협상 대상자로 선정. 중국, 동남아 위주의 중단거리 노선을 운영중인 에어인천이 아시아나화물을 인수할 경우 에어인천 노선으로 중국에서 인천으로 들여오고, 아시아나 노선으로 유럽/미국으로 뿌리는 시너지 효과가 가능하다.

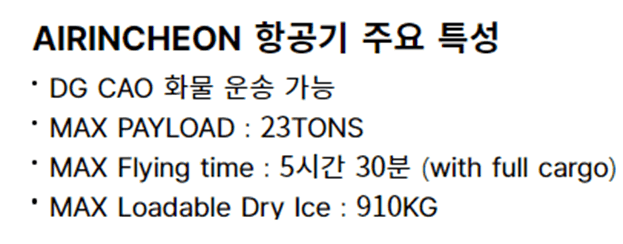

대형화물기 5대도 도입예정. 기존 4대는 23톤, 대형화물기는 100톤. 단순히 환산하면 캐파가 5배 늘어나는 것임. -> 매출 5,000억 수준까지 가능하다. 아시아나 화물까지 인수한다면 아시아나화물 최소 7,000억+에어인천 5,000억 = 1.2조 매출규모를 가진 회사가 될 수 있다. 여기에 비용효율화 들어가고 업황까지 따라준다면 매출 2조까지도 바라볼 수 있지 않을까?

| 아시아나화물 매출 (억 원) | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024.1Q |

| 매출액 | 14,593 | 12,755 | 21,569 | 31,453 | 29,892 | 16,070 | 3,530 |

22년 4분기~23년 3분기 영업이익 1,500억원 / EBITDA 3,000억원

뉴스에 알려진 정보 : 동기간 밸리카고 제외 영업이익 500억원 / EBITDA 1,500억원 / 자산 7,000억원 / 부채 4,000억원, 매각가 4,700억원

이 기사 참고 시 차입금은 안 가져오는게 확실시. 기사에서는 부채 없이라고 하지만 금융부채를 빼주는게 맞지 않을지. 추후 계약 진행되면서 구조 제대로 드러날 것.

무엇보다 대한항공의 입장은 아시아나를 무조건 인수하겠다는 것이고, 유럽의 요구사항을 맞추기 위해 사실상 아시아나 화물사업부는 급매로 나온 매물이다. 우선협상자로 선정된 이상, 뭐가 됐든 시장에서의 생각보다 훨씬 유리한 조건으로 얻어온다고 보는게 합리적이라고 생각.

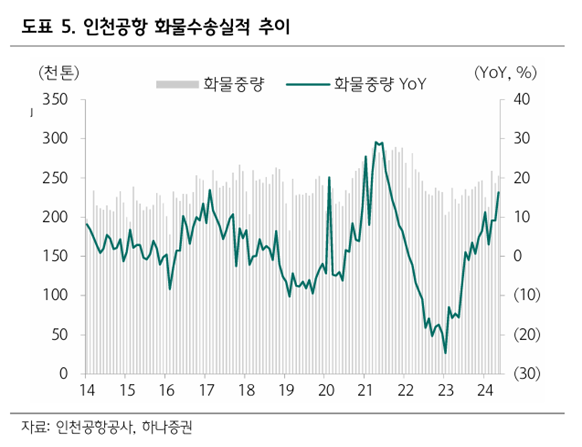

3. 항공화물 시장

Q의 성장률은 플랫한 시장, 여객에 비해 FSC의 점유율이 단단한 시장으로, 대한항공 45%, 아시아나 20% 정도.

항공화물 시장의 키팩터는 CTK(Cargo Ton Kilometres) , ACTK(Available Cargo Ton Kilometres), Yield 등이 있는데, 해상운송에서의 운임과 마찬가지로 Yield가 업황을 단적으로 보여준다.

대만의 대표적인 항공사인 중화항공의 Yield 추이이다. 대한항공의 Yield 추이와 거의 일치하는데, 코로나 호황을 마치고 하락하다가 23년 바닥을 다지고 돌아서는 모습이다. 리포트에서 반도체 경기의 턴, C커머스의 성장을 그 이유로 드는데, 합리적으로 받아들여진다. 코로나 이전 시기보다 높은 수준에서 운임이 바닥을 다졌다는 점에서 아시아나의 화물사업부 인수는 성공적일 확률이 높다고 보인다.

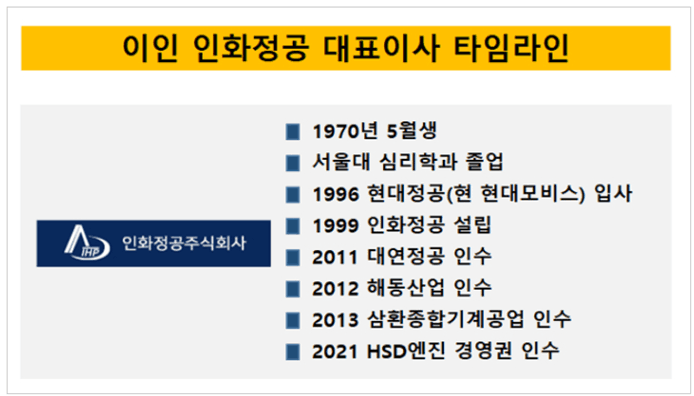

4. 이인대표의 M&A 능력, 주주환원

IMF 당시 설비를 싼값에 인수하며 인화정공 창립. 이후 자동차부품산업 인수하며 조선 불황기를 넘김, 2018년 두산엔진(HSD엔진) 인수에 LP로 참여, 2021년 경영권 인수.

한화엔진(HSD엔진) 투자 수익 정리 -> 1,040억 투입, 6년만에 2,640억 => 연평균 21%

이번 아시아나 화물 인수 역시 당시와 마찬가지로 새우가 고래를 삼키는 그림. 리스크는 있지만 업황이 좋지 않을 때 싸게 나온 대형 매물에 베팅하는 양상.

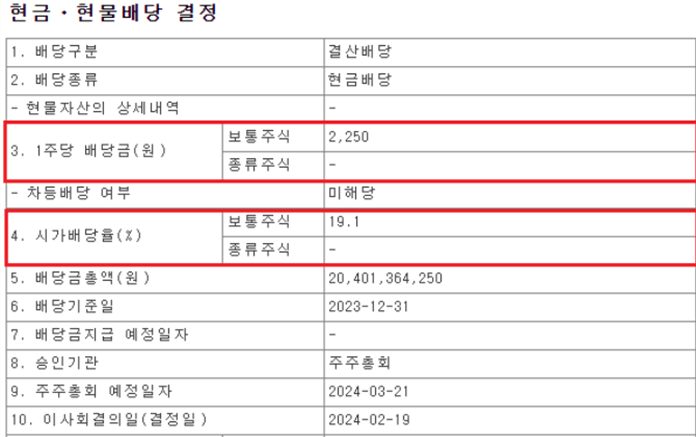

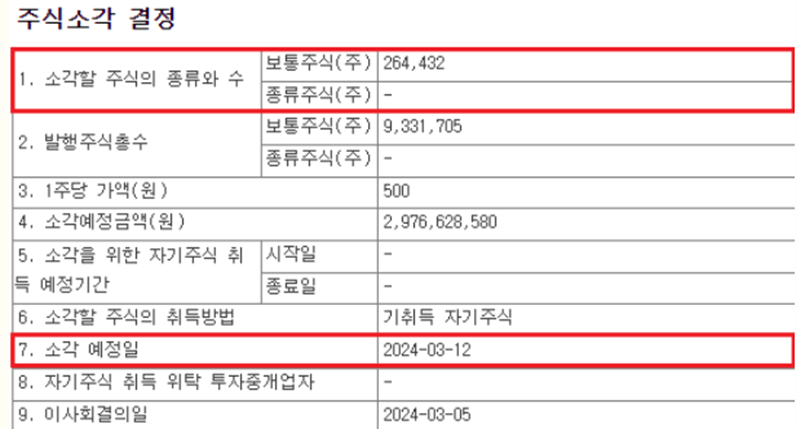

여기서 그쳤다면 인화정공이 투자 잘하는건 알겠는데 본업에서 수익이 나지도 않으니 시장에서 알아주겠는가?하는 의문이 충분히 제기될 수 있는데, 주주환원을 시작했다는 점이 고무적이다.

2024년 초 배당(204억)+소각(264,432주) => 현 시가총액 기준 총합 약 260억, 시총의 13%.

M&A로 버는돈을 궁극적으로는 주주에게 환원해줄 것이라는 믿음을 줌으로써 주가를 올릴 수 있다. 이인 대표의 지분율은 50% 이상으로 이해관계도 일치함.

5. 밸류에이션

아시아나화물의 재무상태와 인수구조가 제대로 드러나지 않은 현 시점에서 동사의 구체적인 밸류에이션은 불가능하다. 하지만 한화엔진의 지분가치 1,150억에 조선 본업만으로 현 시가총액은 충분히 설명된다고 생각하며, 에어인천의 아시아나 화물 인수는 추후 진행되는 과정에서 충분히 시장의 주목을 받을만큼 매력적인 딜이라고 판단된다. 에어인천이 항공화물 시장의 호황 시 매출 2조 / 영업이익 2,000억을 찍을 수 있는 회사라면, 또 이 회사가 2026년 IPO를 목표로 하는 회사라면, 인화정공에 지분구조로 인한 디스카운트를 적용하더라도 2배 이상의 업사이드는 충분히 존재한다고 판단된다.

댓글 0

첫번째 댓글을 남겨주세요