Megamori의 팜

리포트 8

리포트662년 전

에스앤더블류 - 싸지만 포인트가 나오는 조선기자재

에스앤더블류도 조금이나마 따라가야지?' 정도의 아이디어인 것 같음. 한마디로 케이에스피 짝퉁 정도? 내 생각에는 에스앤더블류도 저속에서 강점을 가진 아이템이 있다는 것이 실적으로 확인된다면 이것이 좀 더 강력한 아이디어가 되지 않을까 싶다. 전화한다고 알려줄 것 같진 않지만,, 한번 확인이 필요할듯. 틀려도 조선업 호황과 STX엔진의 부활이 하방을 받혀주기에 크게 잃을 자리는 아닌 것 같다. 실적추정 및 밸류에이션 25년 추정 영업이익 46억,

- 상승여력 42%

- 수익 4%

리포트662년 전

인화정공 - 조선으로 하방 닫고 아시아나화물로 상방 연다

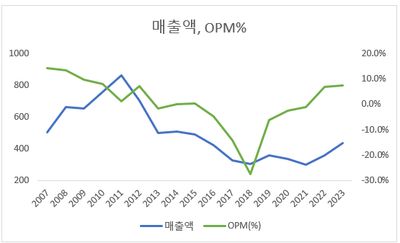

인화정공에 지분구조로 인한 디스카운트를 적용하더라도 적어도 5천억 이상 시가총액의 포텐셜은 충분히 가지고 있다고 판단한다. 본업(조선기자재) 실린더커버, 프레임, 캠샤프트 프레임, 프레임박스 등. 엔진부품 중 껍데기를 주로 만드는 회사이다. 과거 조선 슈퍼사이클 당시 영익률 20% 이상, 매출액 700억/ 영업이익 200억 피크 최근 자동차부품사업 매각으로 매출액 800억 정도 체력. 이익률은 24년 1분기 5%대. 동사가 HSD엔진의 지분을

- 상승여력 113%

- 수익 159%

일반글662년 전

인화정공에 대한 짧은 생각

1. 단기간에 올랐지만, 하방은 여전히 크지 않아보임. 시가총액 2,113억 - 한화엔진 지분 9.9% 보유중(1,300억) = 811억. 이 정도면 본업(실린더커버 등 엔진부품)으로도 충분히 설명됨. 조선업황은 계속 좋아질 것이기에 하방은 시간이 지날수록 튼튼해진다. 2. 근데 지금까지 주가가 왜이랬을까? 조선주 투자자들이 이 기업을 보는 시선은 두개로 나뉜다고 생각함. 1) 싸긴 싼데.. 본업에서 엣지 나는 회사들 많은데 굳이? 2) 김봉수

조선

인화정공

리포트662년 전

삼일중공업 간단 아이디어 (중국 건설장비 기업 SANY)

지금은 미국 경기가 좋고 중국이 나쁘지만, 중국 진영에는 원자재가 있다. 원자재 계속 오르고 미국 경기가 꺾이면 중국 쪽 센티가 올라올 수 있다. 최근 텔레그램 등에서 24년 1분기 스타벅스, 맥도날드의 매장 방문객수 동반하락했다는 기사가 공유됨. 베이글+커피 사니 13000원…미국인들 "맥도날드스타벅스 안 가요" - 머니투데이 (mt.co.kr) 소비자 단에서 물가에 대한 저항력이 나타나기 시작한 것으로, 미국 경기가 언제까지 좋

리포트662년 전

STX 중공업 업데이트 - 주담통화

지난번 업로드한 STX중공업의 2023년 잠정실적이 발표되었습니다. 조선소의 인도 지연으로 예상보다는 실적이 가파르게 올라오지는 못했으나, 여전히 아이디어는 동일하며 긍정적인 의견 유지하고 있습니다. 24년 3월 8일 IR 담당자분과 통화한 내역 공유합니다.특별한 내용은 없지만, 한가지 경각심을 갖게 되었던 측면은, 2번의 엔진 캐파가 더 크다고 하신 부분에 대한 추가적인 팔로업과 조사를 해볼 필요가 있다고 생각했습니다. 신조선가를 유의미하게

리포트662년 전

브랜드엑스코퍼레이션 - 자리잡은 브랜드에 중국 기대감이 붙는다

젝시믹스는 국내에서 레깅스 강자로 자리를 굳혔고, 제품군 다변화도 서서히 이뤄지고 있다. 광고모델 윤성빈 기용의 효과로 맨즈 라인도 인지도를 쌓아가고 있다. 지지부진하던 해외확장은 일본, 대만을 통해 가능성을 보여줬고, 2023년 12월 중국에 본격적인 드라이브를 거는 소식이 나왔다. 기존 천마그룹과의 계약 해지, 파우첸 그룹과의 계약 성사. 중국은 어려운 시장이나 성공 가능성이 높아졌고, 회사의 의지도 분명하다. 실제 성공 여부를 확인하려면

- 상승여력 83%

- 수익 -15%