Megamori의 팜

에스앤더블류 - 싸지만 포인트가 나오는 조선기자재

Megamori

2024.10.20

24.10.20 시가총액 260억원 (3,605억 * 720만주)

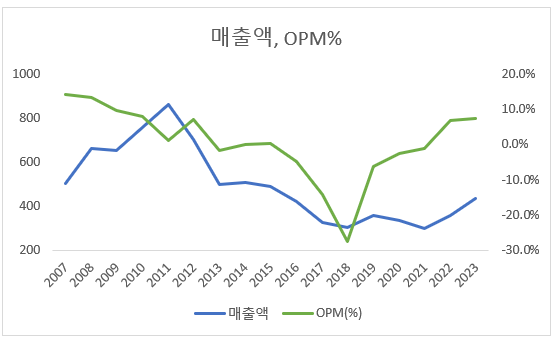

많은 조선기자재 기업들이 그러하듯 지옥 문턱까지 갔다 온 전형적인 회생주로, 21년 기점으로 턴어라운드.

20~21년 구조조정이 빡세게 들어가 비용구조가 좋아짐. 비용효율화가 이뤄진 상태에서 맞이할 호황이 기대됨.

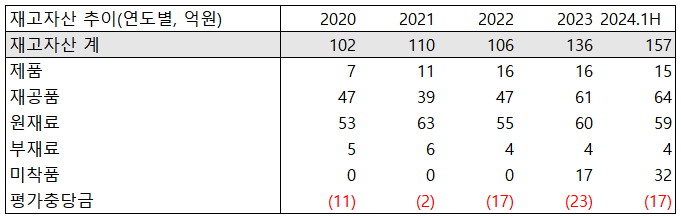

재고자산 추이 굿~ 턴어라운드가 이뤄지는 중이기에 안팔린다는 신호보다는 좋아지고 있다는 신호가 적절할듯.

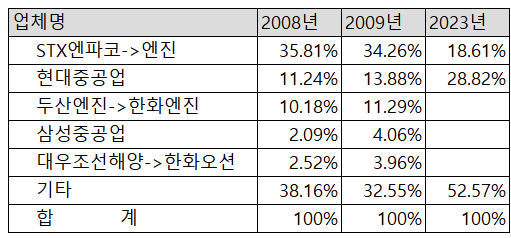

과거는 STX가 최대고객사, 지금은 현대중공업. STX엔진이 부활중이라는 글이 간간히 보이는데,, 사실상 현중 독점인 4행정 시장에서 STX의 중속엔진이 살아나는 건 공급사에게는 당연히 청신호.

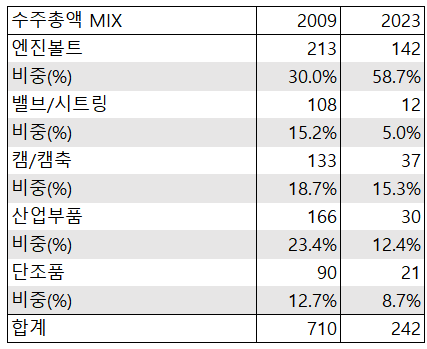

과거와의 수주총액 믹스 비교. 커머디티인 엔진볼트의 비중이 훨씬 늘었고, 산업부품과 단조품은 시장이 죽어버려 회복 어려움. 다만 고무적이라고 생각하는 점은, 믹스가 좋았던 09년 OPM%은 10%, 23년 OPM%은 7%. 여기서 믹스가 조금만 회복되어도 그 효과는 생각보다 크지 않을까?

내가 주목하는 아이템은 캠/캠축. 다른 두 제품군과 비교해보면 단가가 혼자서 팍팍 올라오는데, 이건 협상력이 높아졌다기보다는, 비싼 제품 비중이 높아졌다고 봐야하지 않을까? 즉 2행정용 캠/캠축 비중이 올라오고 있는 게 아닐까 하는 추측.

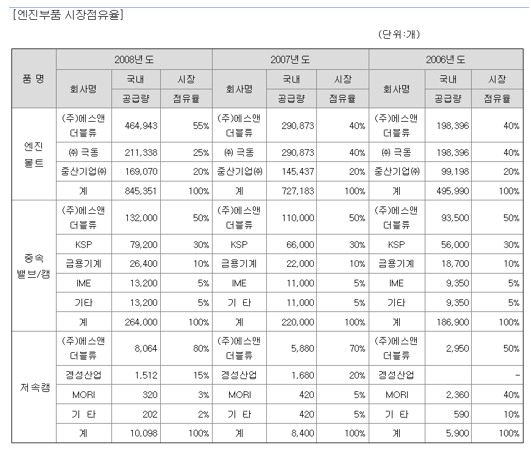

과거 IPO 당시 자료를 보면 제품분류를 중속은 밸브/캠이라고 퉁치면서 저속은 캠만 따로 떼어놓음. 즉 저속 밸브시장에서는 쩌리 플레이어이지만 저속 캠 시장에서는 유의미한 플레이어라고 보임.

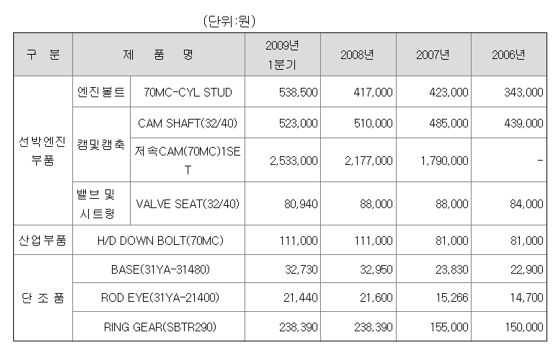

과거 제품가격 자료와 위 시장규모 및 점유율을 통해 저속캠 매출을 추정해보면 2007년 105억, 2008년 175억. 당시 실적과 대조해보면 약간의 괴리가 있지만, 현재 동사의 사이즈를 고려해보면 꽤나 큰 임팩트를 줄 아이템이 될 것으로 생각함.

이 기업에 대한 글들은 대부분 '엔진 호황 -> 케이에스피 저속밸브 떡상 -> 그럼 중속밸브 하는 에스앤더블류도 조금이나마 따라가야지?' 정도의 아이디어인 것 같음. 한마디로 케이에스피 짝퉁 정도? 내 생각에는 에스앤더블류도 저속에서 강점을 가진 아이템이 있다는 것이 실적으로 확인된다면 이것이 좀 더 강력한 아이디어가 되지 않을까 싶다. 전화한다고 알려줄 것 같진 않지만,, 한번 확인이 필요할듯. 틀려도 조선업 호황과 STX엔진의 부활이 하방을 받혀주기에 크게 잃을 자리는 아닌 것 같다.

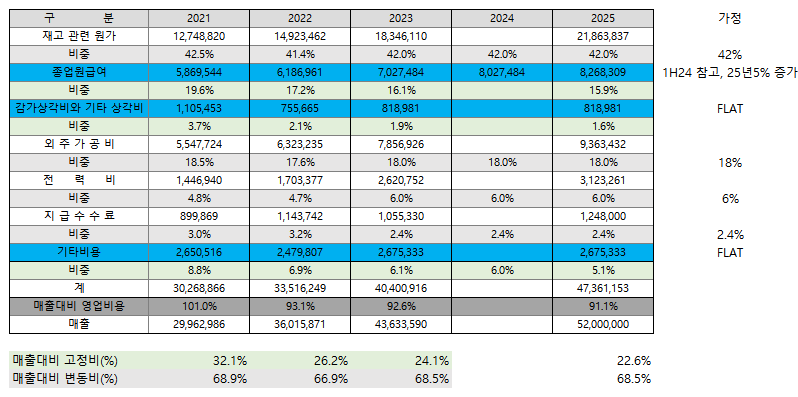

실적추정 및 밸류에이션

25년 추정 영업이익 46억, POR 8 적용 시 목표 시가총액 368억원. 그 이후도 바라볼 수 있는 기업이라고 생각함.

리스크 : 초소형주(250억), 거래량 극악.. / 승계작업 진행 중인데 뭔가 꼼수를 써서 넘기고 있는 것 같음... 대주주와의 이해관계 불일치.

댓글 0

첫번째 댓글을 남겨주세요