모닝스타 등급

2026.02.11 기준

적정가치

2026.02.10 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 좁음 | - |

| 가치 평가 | ★★★ | - |

| 불확실성 | 높음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 245.4 | 40 | - | - |

| 예상 PER | 17.8 | 18 | - | - |

| 주가/현금흐름 | 24.7 | 14.8 | - | - |

| 주가/잉여현금흐름 | 44.5 | 27.4 | - | - |

| 배당수익률 % | 2.78 | 1.91 | - | - |

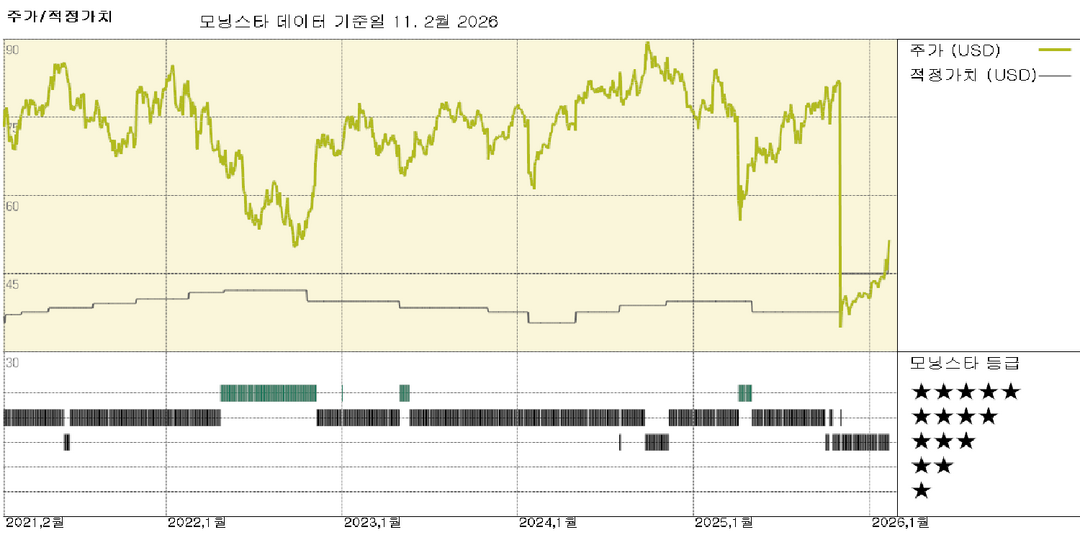

듀폰: Qnity Electronics 분사 후 우리의 공정가치 추정치는 45달러입니다

중요성: Qnity는 듀폰 수익의 약 45%를 창출했기 때문에 분할 후 듀폰의 사업 구조가 변화할 것입니다. 헬스케어와 워터 부문이 듀폰 수익의 대부분을 차지하며 최대 성장 동력이 될 전망이다. 2019년 다우듀폰에서 분사된 이후 듀폰은 포트폴리오를 대폭 재편하며 기존 4개 부문 중 3개를 매각하고 헬스케어·워터 포트폴리오 확장을 위해 중소 기업을 인수해왔다. 듀폰은 2026년 아라미드 사업부 매각을 추가로 진행할 예정이며, 이는 이미 발표된 바 있다. 이후에는 대규모 변혁적 거래는 훨씬 줄어들 것으로 예상되나, 소규모의 보완적 인수합병은 더 늘어날 수 있을 것으로 본다. 결론: 분사 후 좁은 경쟁우위(narrow-moat)를 가진 듀폰의 공정가치 추정치는 주당 45달러다. 가까운 시일 내에 퀀티(Qnity)에 대한 커버리지를 시작할 계획이다. 현재 포트폴리오가 특히 건설 및 자동차 산업에 종속된 다각화된 산업 부문에서 일부 경기 변동성을 유지할 것으로 예상됨에 따라 '높은 불확실성 등급'을 유지합니다. 또한 '표준 자본 배분 등급'도 유지합니다. 현재 주가는 업데이트된 공정가치 추정치 대비 20% 이상 할인된 수준으로 저평가되었다고 판단합니다. 장기 전망: 의료 분야가 현재 최대 최종 시장으로, 듀폰은 의료 기기, 포장재, 개인 보호 장비, 제약용 소재를 공급합니다. 서구 인구의 고령화로 의료 수요가 증가함에 따라 중반 단일 자릿수 매출 성장률을 유지할 것으로 예상됩니다.

투자 의견

듀폰은 200년 이상의 역사를 가진 세계적으로 유명한 특수 화학 기업으로, 지속적으로 진화하는 포트폴리오를 보유하고 있습니다. 현재의 듀폰은 2019년 다우듀폰 합병 및 후속 분할을 통해 설립된 특수 화학 기업입니다. 다우듀폰에서 분사된 이후 듀폰은 분사 또는 매각을 통해 여러 사업을 매각했습니다. 가장 최근에는 2025년 말 전자 사업부를 Qnity라는 상장 기업으로 분사했습니다. 듀폰은 또한 기존 케블라(Kevlar) 및 노멕스(Nomex) 소재를 보유한 아라미드 섬유 사업을 사모펀드 소유의 아클린(Arclin)에 매각할 예정이며, 이 거래는 2026년 초 완료될 것으로 보입니다. 매각을 제외한 예상 기준으로 듀폰은 2025년 68억 달러 이상의 매출을 기록했다. 회사는 헬스케어 및 워터 테크놀로지 부문과 다각화된 산업 부문으로 구성된다. 예상 기준 2025년 수익의 대부분은 헬스케어 및 워터 테크놀로지 부문에서 발생했으며, 향후에도 이 부문이 더 큰 비중을 차지할 전망이다. 헬스케어 부문은 전체 매출의 25%를 차지하며 듀폰의 최대 최종 시장이 될 전망이다. 이 사업부는 의료기기, 의료용 포장재, 개인 보호 장비, 제약 산업에 제품을 공급한다. 듀폰은 의료 서비스 수요가 증가하는 서구 고령화 인구로부터 혜택을 볼 것으로 예상된다. 매출의 약 20%를 차지할 수처리 사업은 물 재활용 기술 확대를 요구하는 물가 상승과 정수 수요 증가로 수요 성장이 예상된다. 다각화된 산업 부문에서 가장 큰 사업은 건설 산업에 노출된 건축 기술 사업입니다. 이 사업은 듀폰의 기존 타이벡 제품 라인을 포함하며 매출의 약 25%를 창출할 것으로 예상됩니다. 향후 10년간 연간 약 140만~150만 채의 미국 주택 착공 전망에 따라 이 사업은 혜택을 볼 것으로 보입니다. 이 부문 내 다른 주요 최종 시장으로는 전기차 및 하이브리드 차량에 집중할 첨단 모빌리티, 항공우주, 인쇄 및 포장, 다각화된 산업 분야가 포함됩니다. 따라서 듀폰은 상당히 다각화된 최종 시장 포트폴리오를 지속적으로 제공할 것입니다.

📈 상승론자 의견

- 듀폰의 헬스케어 사업은 더 많은 치료, 의료 기기 및 의약품이 필요한 서구 인구의 고령화로 인해 장기적인 성장을 창출할 것으로 예상됩니다.

- 경영진의 인수합병 및 사업 매각은 유리한 거래를 통해 주주 가치를 창출해왔습니다. 회사의 보다 집중된 최종 시장 노출은 더 나은 자본 배분과 투자로 이어질 것입니다.

- 듀폰의 특수 화학 사업은 세계 최고 수준으로, 타이벡(Tyvek)과 같은 가격 결정력을 확보하고 건전한 이익률을 창출하는 제품을 개발하고 있습니다.

📉 하락론자 의견

- 다각화된 산업 부문은 건설과 자동차가 주요 최종 시장인 만큼 경기 변동성이 커질 전망이다. 이로 인해 연간 이익 변동성이 발생할 수 있다.

- 듀폰은 동종 기업 대비 연구개발(R&D) 투자가 부족한 상태로, 장기적으로 시장 점유율 확대를 위한 신제품 창출 능력이 제한되거나 성장 동력을 인수합병에 의존할 가능성이 있습니다.

- 듀폰의 PFAS 관련 법적 책임은 소송 및 환경 복구 비용으로 수십억 달러의 손실을 초래할 수 있으며, 이는 주주 가치를 감소시킬 수 있다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.