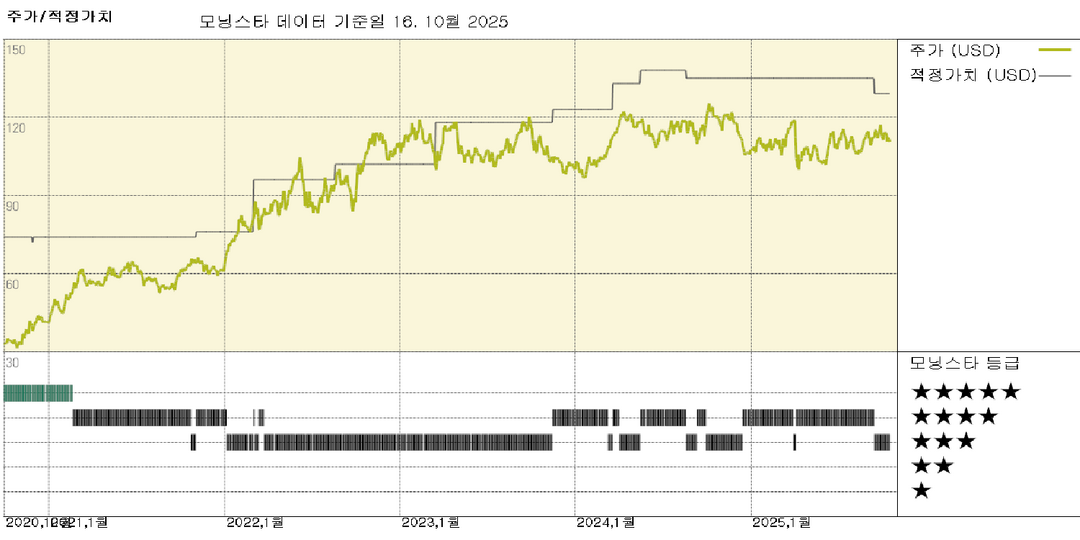

모닝스타 등급

2025.10.16 기준

적정가치

2025.09.15 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 좁음 | - |

| 가치 평가 | ★★★ | - |

| 불확실성 | 높음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 15.7 | 12.1 | - | - |

| 예상 PER | 15.1 | 12.4 | - | - |

| 주가/현금흐름 | 8.3 | 7.8 | - | - |

| 주가/잉여현금흐름 | 14.6 | 11.7 | - | - |

| 배당수익률 % | 3.55 | 3.92 | - | - |

중기 유가 전망을 5달러 상향 조정하여 브렌트유 기준 65달러로 설정; 에너지 부문 전반에 걸쳐 FVE 상향 조정

중요성: 당사의 중간 사이클 유가는 에너지 모델 전반에 적용되는 가장 핵심적인 평가 입력값입니다. 이는 가격 책정부터 자본 지출 결정에 이르기까지 모든 것에 영향을 미치며, 이는 개발 및 생산량, 궁극적으로 처리·수송·정제량에 영향을 줍니다. 향후 공급 제약으로 인해 예상 가격이 상승할 것으로 전망됩니다. 2035년까지 일반적으로 배럴당 60~70달러 중반대의 안정적인 실질 유가가 유지될 것으로 예상합니다. 다음 10년 중반에 접어들면서 수요는 감소하겠지만 공급 감소 속도보다 훨씬 느려 원유 가격이 급격히 반등할 것으로 전망됩니다. 핵심 요약: 중간 사이클 원유 가격 전망을 기존 브렌트유 배럴당 60달러(WTI 배럴당 55달러)에서 브렌트유 배럴당 65달러(WTI 배럴당 60달러)로 상향 조정합니다. 2035년부터 2050년까지 석유 수요는 15% 감소한 90.8백만 배럴/일(연평균 감소율 -1%)로 예상되나, 공급은 20% 이상 감소한 -2% 연평균 감소율을 보일 것으로 전망됩니다. 2010-2030년 동안 심해 유전이나 셰일과 같은 새로운 주요 공급원은 기대하지 않습니다. 수요 측면에서는 해운, 항공우주, 석유화학 수요 증가와 자동차 효율성 개선 효과 감소로 인해 지난 업데이트 대비 다소 낙관적 전망을 유지하나, 전기차(EV)에 대한 긍정적 전망이 이를 상쇄합니다. 통합 석유 기업들의 평균 공정가치 추정치는 6% 상승했으며, 노출도 및 자산 구성 차이로 인해 일부 기업은 타사 대비 더 큰 가치 상승을 기록했습니다. 단기 유가, 정유 마진, 장기 원가 및 다운스트림 수익성 가정에 대한 업데이트 역시 변화 폭에 영향을 미칩니다.

투자 의견

엑슨은 2030년까지 200억 달러의 수익 성장을 달성하기 위해 지출을 늘리는 방식으로 업계 추세에서 벗어나고 있다. 수익을 희생하면서 성장을 추구해 온 업계의 역사를 고려하면 높은 지출이 우려스러울 수 있지만, 엑슨의 차별화된 포트폴리오는 자본 규율을 유지하고 수익을 창출하면서 이를 가능하게 할 것이다. 가이아나에서의 차별화된 입지와 확대된 페르미안 입지는 여전히 포트폴리오의 핵심으로, 자본 효율적인 물량 및 수익 성장을 제공한다. 한편, 광범위한 다운스트림 사업은 새로운 저탄소 비즈니스 기회를 열어줍니다. 2025년 270억~290억 달러, 2026~2030년 연간 280억~330억 달러로 증가한다는 지출 규모를 넘어 살펴보면, 생산량이 2024년 430만 배럴/일에서 2030년 540만 배럴/일로 증가하더라도 탄화수소 투자는 평탄한 수준을 유지할 것임을 알 수 있다. 이는 상류 부문 투자의 70% 이상이 엑슨이 상당한 자본 효율성 향상을 실현한 페르미안 분지, 가이아나, LNG에 집중되기 때문이다. 해당 지역은 또한 마진 확대를 통해 90억 달러의 수익 증가를 가져올 전망이다. 일부 경쟁사와 달리 엑슨은 페르미안 분지 생산량을 2025년 150만 배럴/일에서 2030년 230만 배럴/일로 지속적으로 증가시킬 계획이다. 생산량 증가와 비용 절감을 바탕으로 정유, 화학, 특수제품 등 제품 솔루션 부문에서 추가로 80억 달러의 수익 성장이 예상됩니다. 2030년까지 엑슨은 수지, 저배출 연료, 탄소 포집·저장, 리튬, 저탄소 수소 등 생산 솔루션 및 저탄소 부문 신규 사업에서 약 30억 달러의 수익을 창출할 것으로 전망합니다. 이러한 저배출 분야에 대한 지출은 2030년까지 총 300억 달러에 달하지만 정책 지원과 시장 개발이 필요합니다. 따라서 수익이 실현되지 않으면 엑슨은 투자하지 않을 것입니다. 페르미안 분지를 포함한 단기 주기 지출 비중이 커서 엑슨은 가격 하락 시 유연성을 확보할 수 있습니다. 그럼에도 현재 계획 하에서는 현금 흐름 증가로 2030년까지 재투자율이 하락하고 배당금 손익분기점이 배럴당 30달러로 설정됩니다. 따라서 경쟁사 대비 높은 지출은 수익 및 현금 흐름 성장과 높은 수익률 달성을 통해 정당화됩니다.

📈 상승론자 의견

- 엑슨은 주요 직위에 외부 경영진을 영입하고, 새로운 이사진을 임명하며, 정보 공개를 확대하고, emis를 발표하는 방식으로 주주들의 우려에 대응했습니다.

- 가스 생산량 감소와 신규 석유 프로젝트 가동으로 엑슨의 포트폴리오 구성은 액체 가격 중심 구조로 전환될 전망이다. 페르미안 분지와 가이아나에서의 생산량 증가로 현금 마진이 개선될 것으로 예상된다.

- 상류 및 하류 사업 간의 연계와 정유·화학 시설의 통합을 통해 엑슨은 단순 자산 보유를 넘어 가치를 창출하는 높은 수준의 통합을 달성합니다.

📉 하락론자 의견

- 엑슨이 생산량 확대를 위해 지출을 늘리면 과거처럼 수익률 하락 위험이 있다. 현재 글로벌 공급 과잉과 수요 부진을 고려할 때 타이밍이 맞지 않을 수 있다. 유가 하락은 예상보다 낮은 수익으로 이어질 것이다.

- 활동주의자들의 압박과 신규 이사진에도 불구하고 엑슨은 탄화수소 투자 수준을 충분히 줄이지 못했으며, 좌초 위험이 높은 장기 프로젝트를 계속 개발 중이다.

- 엑슨의 저탄소 투자 성과는 기대에 미치지 못할 수 있다. 지연과 정부 지원 부족으로 예상 수익률이 훼손되고 있기 때문이다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.