모닝스타 등급

2026.01.16 기준

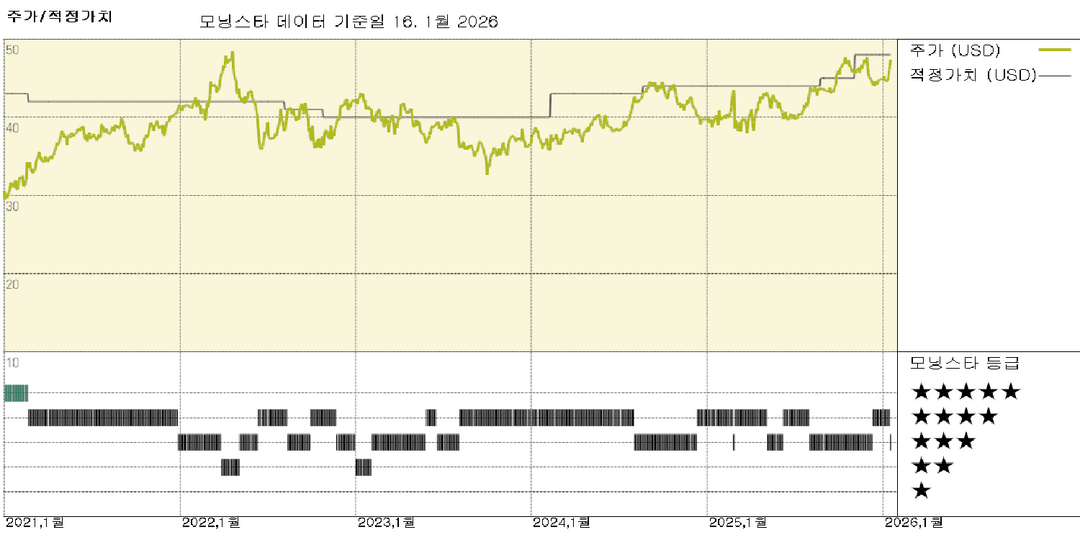

적정가치

2025.11.03 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 좁음 | - |

| 가치 평가 | ★★★ | - |

| 불확실성 | 낮음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 20.2 | 22.8 | - | - |

| 예상 PER | 17 | 15.2 | - | - |

| 주가/현금흐름 | 7.5 | 9 | - | - |

| 주가/잉여현금흐름 | 7.5 | - | - | - |

| 배당수익률 % | 3.78 | 4.05 | - | - |

퍼스트에너지 실적: 오하이오 합의 승인, HB 6의 불확실성 해소

중요성: 이번 절차 및 검토 해결은 HB 6 스캔들에서 남은 마지막 규제 부담으로, 퍼스트에너지가 유리한 입법 확보를 위해 주요 의원들에게 뇌물을 지급한 사실을 인정한 사건입니다. 퍼스트에너지의 오하이오 자회사들은 고객에게 2억 7,500만 달러의 직접 환급을 합의했습니다. 진행 중인 조사 해결은 긍정적 신호로 평가됩니다. 이를 통해 회사는 마침내 HB 6 입법 스캔들을 극복할 수 있게 되었습니다. 핵심 결론: 퍼스트에너지에 대한 공정가치 추정액 48달러와 좁은 경쟁우위 등급을 유지합니다. 퍼스트에너지는 1월 15일 기준 업종 평균 대비 5% 고평가된 상황에서, 당사 공정가치 대비 4% 할인된 가격에 거래되고 있습니다. 경영진이 제시한 연간 수익 성장률 6~8% 범위 상단을 달성할 것으로 계속 전망합니다. 장기 전망: 회사는 2029년까지 320억 달러를 투자해 연간 요금 기준 성장률 9% 이상을 지원할 것으로 예상됩니다. 이는 경영진이 제시한 2025-29년 280억 달러 기본 자본 투자 계획보다 높은 수치로, 회사가 추가 송전 및 배전 투자를 발굴할 것으로 전망하기 때문입니다. 퍼스트에너지사가 이번 분기 오하이오주에서 2027-29년 요금 재검토를 신청할 것으로 예상됩니다. 이는 해당 주에서 실현 수익률과 허용 수익률 간의 격차를 크게 좁힐 것입니다. 선행 테스트 연도와 연간 수익 조정 제도를 통해 규제 지연을 줄일 수 있는 오하이오주의 새로운 규제 체계는 기존 체계 대비 상당한 개선으로 평가됩니다. 향후 전망: 2월 18일 실적 발표 시 자본 계획을 전진 조정할 것으로 예상됩니다. 경영진은 송배전 투자 계획이 30% 증가할 가능성을 언급했으며, 이는 현재 투자 계획의 약 절반에 해당합니다.

투자 의견

퍼스트에너지의 규제 대상 유틸리티 사업부는 견실한 수익 성장을 이끌 투자 가속화에 주력하고 있습니다. 당사는 2029년까지 320억 달러를 투자해 연간 요금 기준 성장률 9% 이상을 지원할 것으로 전망합니다. 회사는 올해 말 발표 예정인 5개년 계획 수정안에서 송배전 투자 계획(140억 달러)을 최대 30%까지 확대할 가능성을 제시했습니다. 당사는 이러한 상향 가능성을 전망에 반영했습니다. 이 자본 투자 계획은 회사가 2025년부터 2029년까지 경영진이 제시한 연간 핵심 수익 성장 목표치(6~8%)의 상한선을 달성할 수 있을 것이라는 우리의 기대를 뒷받침합니다. 또한 퍼스트에너지 서비스 지역 내 데이터 센터 개발에 대한 지속적인 관심이 예상되며, 2025년 말 기준 계약된 데이터 센터 수요는 3.8GW에 달할 것으로 전망됩니다. 회사는 2035년까지 총 최대 수요가 약 50% 증가할 것으로 전망하는데, 이는 주로 펜실베이니아와 오하이오를 중심으로 한 관할 지역 전반의 상당한 데이터 센터 수요에 기인합니다. 규제 수익률이 허용 수익률 미만에 머물고 있는 퍼스트에너지의 규제 대상 유틸리티 수익 증대를 위해서는 건설적인 규제 결과 도출이 중요할 것입니다. 더 높은 수익률 달성 역시 당사의 수익 성장 전망을 뒷받침합니다. 뉴저지, 메릴랜드, 펜실베이니아, 웨스트버지니아 규제 당국은 최근 견실한 자기자본이익률(ROE)을 승인했습니다. 경영진은 관할 지역 전반에 걸쳐 회사의 실질 자기자본이익률(ROE)을 개선했습니다. 퍼스트에너지의 12개월 누적 ROE는 2024년 9.4%에서 9월 30일 기준 10.1%로 상승했습니다. 우리는 수익률이 경영진의 목표 범위인 9.5%~10% 내에서 안정화될 것으로 예상합니다. 퍼스트에너지는 지난 2년간 투자 지원 및 재무 건전성 강화를 위해 상당한 자본을 조달했습니다. 퍼스트에너지 송전(FirstEnergy Transmission)의 소수 지분을 매각하고 신주를 발행했습니다. 해당 거래로 확보한 자금은 부채 상환 및 추가 자본 투자 자금으로 활용되었습니다. 퍼스트에너지는 재무 건전성 강화와 목표치인 영업현금흐름 대비 부채 비율 14~15% 달성을 목표로 하고 있습니다. 재무 건전성 강화는 투자자들의 주요 관심사였습니다.

📈 상승론자 의견

- 퍼스트에너지의 좁은 경쟁 우위 사업은 수익 성장을 뒷받침하며 320억 달러 규모의 계획된 투자를 지원합니다.

- 퍼스트에너지는 송전망에 적극적으로 투자하고 있으며, 대부분의 프로젝트가 FERC(연방에너지규제위원회) 규제 하에 프리미엄 수익률을 받을 자격이 있습니다.

- 경영진은 과거 실수를 극복하며 규제 대상 유틸리티 사업에서 투자와 공정한 수익 창출에 집중할 수 있게 되었다.

📉 하락론자 의견

- 오하이오 규제 기관과의 관계 회복에는 수년이 걸릴 수 있으며, 해당 관할권 내 수익률에 압박을 가할 수 있습니다.

- 이 회사는 규제 대상 유틸리티 사업에서 오랜 기간 운영상의 문제와 때로는 비용 통제 부재를 겪어 왔습니다.

- 모든 규제 대상 유틸리티 기업과 마찬가지로 금리 상승은 자금 조달 비용을 증가시켜 투자자들에게 배당금의 매력을 떨어뜨릴 수 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.