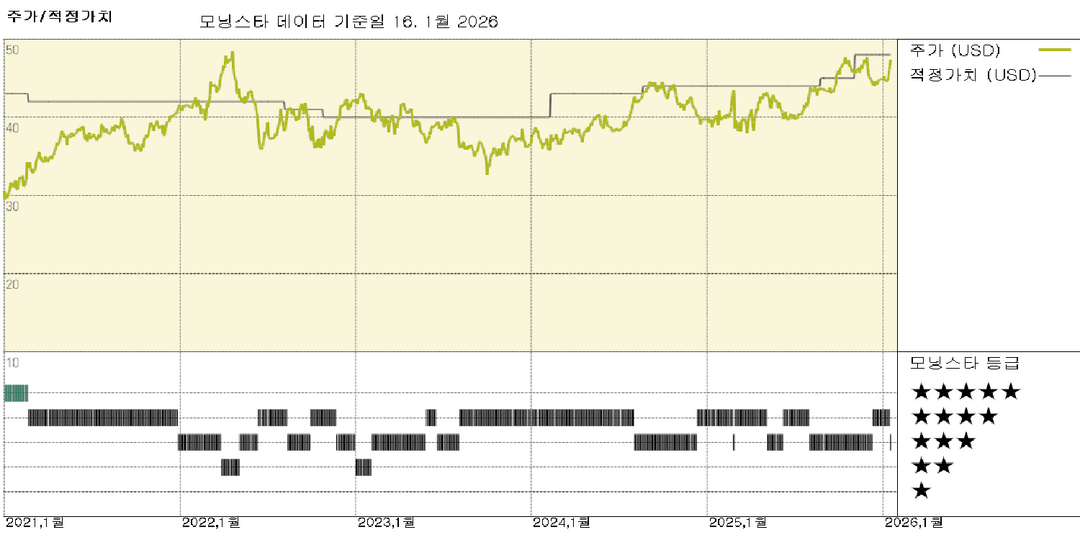

모닝스타 등급

2026.01.16 기준

적정가치

2025.11.03 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 좁음 | - |

| 가치 평가 | ★★★ | - |

| 불확실성 | 낮음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 20.2 | 22.8 | - | - |

| 예상 PER | 17 | 15.2 | - | - |

| 주가/현금흐름 | 7.5 | 9 | - | - |

| 주가/잉여현금흐름 | 7.5 | - | - | - |

| 배당수익률 % | 3.78 | 4.05 | - | - |

PJM 발전, 규제 대상 송배전 유틸리티에 긍정적

중요성: PJM은 장기 성장 전망을 연간 3.1%에서 3.6%로 상향 조정하여 PJM에서 운영되는 지역 유틸리티의 상당한 자본 계획을 지원합니다. 원칙 성명에서 기술 기업들은 PJM에서 새로운 발전 설비를 계약하고 건설할 수 있게 되며, 데이터 센터와 관련된 전기 요금 인상을 줄이기 위해 용량 경매 상한선을 2년 연장할 수 있게 됩니다. 두 발표 모두 규제 대상 유틸리티의 장기 성장 전망을 뒷받침하며, 이는 더 많은 발전 설비와 데이터 센터의 전력망 접근을 통합하는 데 필요한 송배전 투자로 혜택을 볼 것이다. 핵심 요약: AEP(127달러), 도미니언 에너지(54달러), 퍼스트에너지(48달러), 엑셀론(45달러), PPL(34달러)에 대한 공정가치 추정치를 유지한다. 증분 성장으로 인한 추가 투자 기회는 우리의 공정가치 추정치를 상향시킬 수 있습니다. 장기적 관점: PJM이 유틸리티사 서비스 지역에 대해 제시한 10년간 연간 부하 증가 전망치—PPL(6.4%), 아메리칸 일렉트릭 파워(5.3%), 도미니언(5.4%), 엑셀론(컴에드 3.9%, 펩코 2.1%, 페코 1.8%)—모두 향후 최소 5년간 6~8%의 수익 성장을 뒷받침하는 장기 전력 수요 증가를 시사합니다. 많은 전력사들은 규제 완화된 시장에서 위험과 수익 특성이 규제 투자와 일치할 경우 신규 발전 설비 건설에 개방적이라고 밝혔습니다. PPL은 동종 업계 최초로 장기 계약을 통해 데이터 센터에 전력을 공급하기 위한 발전 설비를 소유·운영하는 전략적 파트너십을 체결했습니다. 향후 전망: 경영진이 다가오는 2월 실적 발표에서 PJM 동향에 대한 최신 정보를 투자자들에게 제공할 것으로 예상됩니다.

투자 의견

퍼스트에너지의 규제 대상 유틸리티 사업부는 견실한 수익 성장을 이끌 투자 가속화에 주력하고 있습니다. 당사는 2029년까지 320억 달러를 투자해 연간 요금 기준 성장률 9% 이상을 지원할 것으로 전망합니다. 회사는 올해 말 발표 예정인 5개년 계획 수정안에서 송배전 투자 계획(140억 달러)을 최대 30%까지 확대할 가능성을 제시했습니다. 당사는 이러한 상향 가능성을 전망에 반영했습니다. 이 자본 투자 계획은 회사가 2025년부터 2029년까지 경영진이 제시한 연간 핵심 수익 성장 목표치(6~8%)의 상한선을 달성할 수 있을 것이라는 우리의 기대를 뒷받침합니다. 또한 퍼스트에너지 서비스 지역 내 데이터 센터 개발에 대한 지속적인 관심이 예상되며, 2025년 말 기준 계약된 데이터 센터 수요는 3.8GW에 달할 것으로 전망됩니다. 회사는 2035년까지 총 최대 수요가 약 50% 증가할 것으로 전망하는데, 이는 주로 펜실베이니아와 오하이오를 중심으로 한 관할 지역 전반의 상당한 데이터 센터 수요에 기인합니다. 규제 수익률이 허용 수익률 미만에 머물고 있는 퍼스트에너지의 규제 대상 유틸리티 수익 증대를 위해서는 건설적인 규제 결과 도출이 중요할 것입니다. 더 높은 수익률 달성 역시 당사의 수익 성장 전망을 뒷받침합니다. 뉴저지, 메릴랜드, 펜실베이니아, 웨스트버지니아 규제 당국은 최근 견실한 자기자본이익률(ROE)을 승인했습니다. 경영진은 관할 지역 전반에 걸쳐 회사의 실질 자기자본이익률(ROE)을 개선했습니다. 퍼스트에너지의 12개월 누적 ROE는 2024년 9.4%에서 9월 30일 기준 10.1%로 상승했습니다. 우리는 수익률이 경영진의 목표 범위인 9.5%~10% 내에서 안정화될 것으로 예상합니다. 퍼스트에너지는 지난 2년간 투자 지원 및 재무 건전성 강화를 위해 상당한 자본을 조달했습니다. 퍼스트에너지 송전(FirstEnergy Transmission)의 소수 지분을 매각하고 신주를 발행했습니다. 해당 거래로 확보한 자금은 부채 상환 및 추가 자본 투자 자금으로 활용되었습니다. 퍼스트에너지는 재무 건전성 강화와 목표치인 영업현금흐름 대비 부채 비율 14~15% 달성을 목표로 하고 있습니다. 재무 건전성 강화는 투자자들의 주요 관심사였습니다.

📈 상승론자 의견

- 퍼스트에너지의 좁은 경쟁 우위 사업은 수익 성장을 뒷받침하며 320억 달러 규모의 계획된 투자를 지원합니다.

- 퍼스트에너지는 송전망에 적극적으로 투자하고 있으며, 대부분의 프로젝트가 FERC(연방에너지규제위원회) 규제 하에 프리미엄 수익률을 받을 자격이 있습니다.

- 경영진은 과거 실수를 극복하며 규제 대상 유틸리티 사업에서 투자와 공정한 수익 창출에 집중할 수 있게 되었다.

📉 하락론자 의견

- 오하이오 규제 기관과의 관계 회복에는 수년이 걸릴 수 있으며, 해당 관할권 내 수익률에 압박을 가할 수 있습니다.

- 이 회사는 규제 대상 유틸리티 사업에서 오랜 기간 운영상의 문제와 때로는 비용 통제 부재를 겪어 왔습니다.

- 모든 규제 대상 유틸리티 기업과 마찬가지로 금리 상승은 자금 조달 비용을 증가시켜 투자자들에게 배당금의 매력을 떨어뜨릴 수 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.