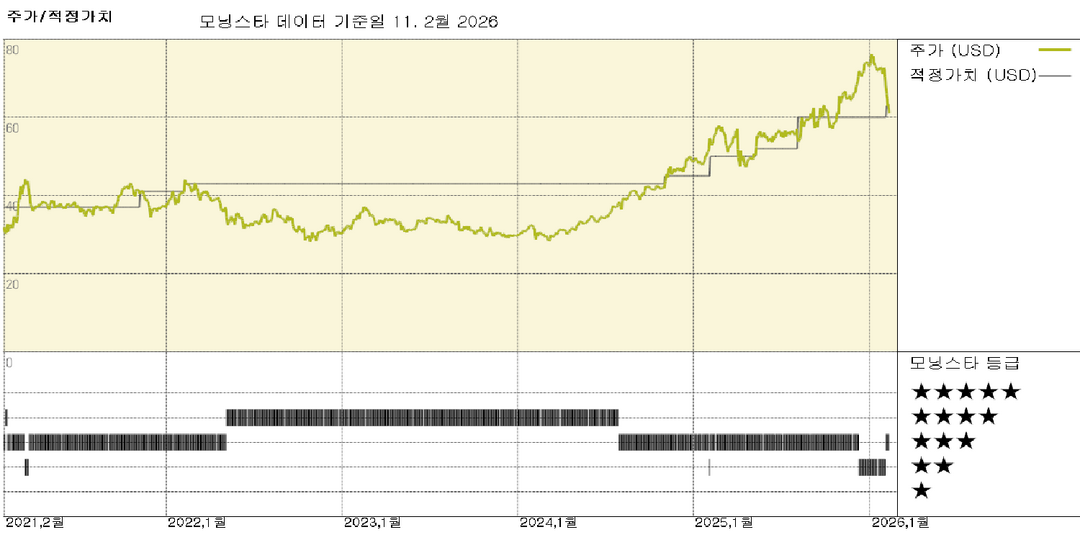

모닝스타 등급

2026.02.11 기준

적정가치

2026.02.04 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 없음 | - |

| 가치 평가 | ★★★ | - |

| 불확실성 | 높음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 14.7 | 13.5 | - | - |

| 예상 PER | 16.4 | 11.3 | - | - |

| 주가/현금흐름 | 9.7 | 8.4 | - | - |

| 주가/잉여현금흐름 | 11.4 | 9.9 | - | - |

| 배당수익률 % | 0.9 | 1.25 | - | - |

디즈니, 폭스, 워너 브라더스 디스커버리: 베누가 없으면 문제도 없고, 모두에게 더 나은 결과물을 제공합니다.

Venu는 최초의 스포츠 스트리밍 유료 TV 서비스였습니다. 이제 Fubo는 스키니 스포츠 번들을 가장 먼저 제공할 수 있는 위치에 있습니다. Fubo와의 결합이 승인된다면 디즈니가 궁극적으로 이를 통제할 것입니다. 다른 유통업체들도 유사한 패키지를 제공할 수 있을 것으로 예상됩니다. 디즈니와의 계약에 따라 Fubo는 이미 디즈니 자산이 포함된 패키지를 출시할 수 있는 권리를 가지고 있습니다. Fubo의 논평에 따르면 Fox도 포함될 수 있다고 생각합니다. 저희는 Fubo가 다른 스포츠 판권 소유자들과 계약을 체결하여 베누보다 더 완벽한 패키지를 제공할 것으로 예상합니다. 푸보의 소송과 베누의 출시를 지연시켰던 금지 명령이 모두 인수 계약으로 해결되었기 때문에, 특히 디즈니가 독점권을 갖는다면 푸보에게 스키니 번들에 대한 독점권은 허용되지 않을 것으로 보입니다. 이러한 패키지를 제공하는 것은 모든 유료 TV 유통업체에게 매력적일 것입니다. 결론은: 이 결과는 베누보다 디즈니, 폭스, 워너 브라더스 디스커버리에 더 유리합니다. 일부 비용은 이미 매몰되었지만, 이들 기업은 가치 창출이 쉽지 않았던 Venu 운영과 관련된 마케팅 및 지속적인 비용을 절감할 수 있습니다. 저희는 Venu의 성공에 가격을 책정하지 않았습니다. 디즈니($125, 넓은 해자), 폭스($45, 해자 없음), 워너 브라더스 디스커버리($20, 해자 없음)에 대한 공정가치 추정치와 해자 등급은 그대로 유지합니다. 큰 그림: 스포츠 전용 패키지를 제공하면 기존의 선형 유료 TV 번들의 쇠퇴를 앞당길 수 있습니다. 하지만 스포츠 패키지의 내구성은 더 높아야 합니다. 소비자는 이 옵션을 통해 기존 번들에서 가치를 발견할 수 있으며, 스트리밍을 포함하도록 진화해야 한다고 생각합니다.

투자 의견

폭스 코퍼레이션의 전략은 주요 전통 미디어 기업들과 차별화되며, 그 결과 사업이 훨씬 더 탄력적으로 유지되고 있다. 전통적인 유료 TV 번들에 대한 의존도는 장기적인 위협 요소이지만, 최근 스트리밍 서비스에 대한 강조가 강화된 점은 고무적이다. 폭스가 경쟁사와 차별화되는 두 가지 주요 영역은 엔터테인먼트 제작 및 상당 부분 엔터테인먼트 프로그램에서 벗어나 생방송 뉴스와 스포츠로 전환한 점, 그리고 대규모 구독 기반 스트리밍 서비스를 운영하지 않기로 한 결정이다. 이는 선형 엔터테인먼트 네트워크가 시청자와 수익을 잃고 신생 스트리밍 서비스들이 자금을 소진하는 시기에 매우 성공적인 전략이었다. 더욱이 폭스의 뉴스 및 스포츠 네트워크 인기는 유료 TV 산업이 위축되는 상황에서도 수익 증가를 지속할 수 있게 했다. 소비자들은 스포츠 경기와 뉴스 프로그램을 실시간으로 시청할 가능성이 훨씬 높으며, 선형 시청률이 하락하고 TV 광고 예산이 줄어드는 가운데 폭스의 광고 수익은 경쟁사들보다 더 잘 버텨냈다. 또한 폭스가 권리를 보유한 최상위 스포츠 콘텐츠와 케이블 시청자들 사이에서 폭스 뉴스의 인기는 유료 TV 유통업체와의 협상력을 폭스에게 부여했다. 지속적인 케이블 해지(코드 커팅) 현상에도 불구하고, 폭스는 더 높은 제휴 수수료를 협상함으로써 유료 TV 가입자로부터의 수익을 계속 증가시켜 왔다. 폭스는 2025년 스트리밍 서비스 '폭스 원(Fox One)'을 통해 전략을 약간 진화시킬 예정이며, 이 서비스에는 폭스의 선형 프로그램이 포함될 것이다. 우리는 이것이 매우 현명한 조치라고 생각한다. 유료 TV 번들이 영원히 유지되거나 폭스의 사업을 지탱할 수 있을 만큼 지속되리라 예상하지 않으므로, 유료 TV 번들 외부에서 소비자가 폭스 네트워크에 접근할 수 있는 통로를 마련하는 것이 중요했습니다. 콘텐츠를 다른 스트리밍 업체에 라이선스하는 대신 자체 플랫폼을 구축한 것입니다. 이 플랫폼이 경쟁사들의 스트리밍 플랫폼처럼 재무에 동일한 부정적 영향을 미치리라 예상하지는 않으나, 상당한 추가 콘텐츠 지출도 예상하지 않습니다.

📈 상승론자 의견

- 폭스는 매우 매력적인 스포츠 중계권을 보유하고 있으며, 폭스 뉴스는 케이블 뉴스 시청률에서 오랜 기간 선두를 유지하고 있어 유료 TV 가입자 감소와 제휴사 수익 감소라는 업계 추세를 상쇄하는 가격 결정력을 확보하고 있습니다.

- 스포츠와 뉴스는 생방송 시청자를 계속 끌어모으고 있어, 폭스는 광고 수익을 늘리는 데 있어 경쟁사들보다 훨씬 유리한 위치에 있습니다.

- 막대한 투자가 필요한 구독형 스트리밍 서비스가 없는 상황에서, 현금 창출원인 유료 TV 사업의 이익은 계속해서 순이익으로 이어질 것이다.

📉 하락론자 의견

- 폭스는 경쟁사 중 선형 TV에 가장 의존도가 높습니다. 유료 TV 가입자의 지속적인 감소는 결국 폭스에 가장 큰 타격을 줄 것이며, 사업 모델의 재편을 요구할 것입니다.

- 폭스는 자체 제작 프로그램이 거의 없다. 이로 인해 콘텐츠 소유자와 경쟁 환경에 좌우될 수밖에 없으며, 특히 2029년 NFL 중계권 갱신과 같은 스포츠 중계권 재계약 시기에 취약하다.

- 폭스 뉴스의 성공은 고령 시청자층에 기반을 두고 있다. 젊은 세대는 정치 뉴스를 위해 텔레비전에 의존하지 않아 장기적으로 폭스 뉴스의 인기가 감소할 수 있다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.