모닝스타 등급

2026.02.11 기준

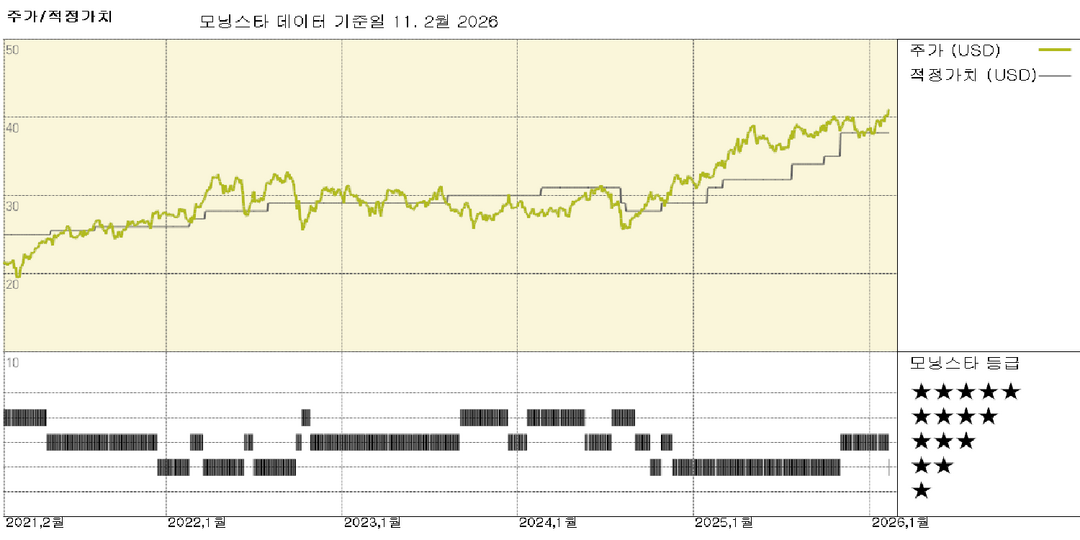

적정가치

2025.11.03 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 좁음 | - |

| 가치 평가 | ★★ | - |

| 불확실성 | 낮음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 26 | 22.1 | - | - |

| 예상 PER | 20.6 | 18.8 | - | - |

| 주가/현금흐름 | 10.8 | 8.1 | - | - |

| 주가/잉여현금흐름 | - | - | - | - |

| 배당수익률 % | 2.14 | 2.45 | - | - |

센터포인트 에너지: 이해관계자 관계에 긍정적인 발전을 가져온 요금 소송 합의

센터포인트 에너지는 회사의 가장 중요한 자회사인 휴스턴의 허리케인 베릴로 인한 폭풍 피해 복구 작업이 기대에 미치지 못하자 수많은 이해관계자로부터 조사를 받았습니다. 이자율 사건 합의에 따라 허용 자기자본수익률은 현재 9.4%에서 9.65%로 높아졌으며, 이는 이해관계자 관계가 계속 긴장될 것으로 예상했던 예상치보다 45bp 높은 수치입니다. 이에 따라 공정가치 추정치가 주당 2달러 증가하게 됩니다. 또한 이번 합의에서는 허리케인 베릴로 인한 일부 폭풍 복구 비용에 대한 복구가 허용되지 않습니다. 이전에는 이를 공정가치 추정치에 반영한 바 있습니다. 결론은 다음과 같습니다: 공정가치 추정치를 주당 31달러로 상향 조정하고 투자의견은 '비중 축소'를 유지합니다. 1월 30일 현재 CenterPoint Energy 주식은 새로운 공정가치 추정치보다 약간 프리미엄이 붙은 가격에 거래되고 있습니다. 우리는 시장이 이해관계자 관계를 개선하려는 경영진의 능력을 적절히 반영했다고 생각합니다. 우리는 경영진의 수익 목표치인 6%에서 8%의 높은 성장을 계속 가정하고 있습니다. 장기적인 관점: 규제 당국의 승인을 받는다면 요금 소송 합의는 주요 규제 관계를 개선하는 데 큰 진전이 될 것이며, 센터포인트 에너지가 휴스턴에서 향후 중요한 투자 기회를 뒷받침할 건설적인 결과를 얻을 수 있을 것이라는 확신을 갖게 해줄 것입니다. 곧 발표됩니다: 다가오는 회사의 실적 발표에서 경영진은 특히 휴스턴의 자본 투자 기회와 관련된 추가 업데이트를 제공할 것으로 예상됩니다. 이 회사는 2028년까지 250억 달러 이상을 투자할 것으로 예상하고 있습니다.

투자 의견

센터포인트 에너지의 규제 대상 유틸리티 사업은 상당한 성장 투자 기회를 보유하고 있습니다. 향후 5년간 320억 달러를 투자할 것으로 예상되며, 이는 경영진이 2026년부터 2028년까지 연간 7~9%의 수익 성장 목표 상한선을 달성할 수 있을 것이라는 우리의 전망을 뒷받침합니다. 장기적으로 경영진의 650억 달러 이상 10년 자본 투자 계획은 이 유틸리티 기업의 성장 기회가 장기적으로 지속될 것임을 보여줍니다. 신규 투자는 휴스턴 지역의 평균을 상회하는 고객 증가, 시스템 신뢰성 및 복원력, 가스 배급 안전성, 시스템 현대화 등을 해결할 것입니다. 센터포인트의 핵심 자회사인 휴스턴 일렉트릭에서는 이해관계자 관계가 긴장 상태입니다. 센터포인트 사업의 약 2/3가 텍사스에서 이루어지며, 해당 지역의 연간 고객 증가율 2%는 동종 유틸리티 기업 중 최고 수준입니다. 역사적으로 이 지역 규제 환경은 건설적이었습니다. 복원력 강화와 고객 증가 지원에 대한 상당한 수요를 고려할 때 추가 자본 투자 기회가 발생할 것으로 예상됩니다. 센터포인트는 요금 기반의 대부분을 차지하는 유틸리티 사업 부문에서 규제 명확성을 확보했습니다. 경영진은 서비스 지역 전반, 특히 휴스턴에서 건설적인 성과를 달성하는 데 탁월한 역량을 발휘했다고 평가합니다. 이는 회사의 단기 수익 성장 달성 가능성을 높입니다. 주주들은 경영진의 포트폴리오 재편으로 혜택을 보았습니다. 센터포인트는 이네이블 미드스트림 파트너스(Enable Midstream Partners)의 지분 일부를 매각하고 그 수익금을 부채 감축에 활용했습니다. 또한 오클라호마, 아칸소, 루이지애나, 미시시피에 위치한 천연가스 유통 사업부를 매력적인 가격에 매각했습니다. 경영진은 오하이오 가스 배급 사업부를 24억 달러에 매각하고, 그 수익금을 텍사스 지역 성장 지원에 활용할 계획이다. 우리는 성장성과 규제 지원 측면에서 더 매력적인 분야로 자본을 재배분하는 것이 주주에게 유리하다고 본다. 이러한 조치들은 회사의 재무 건전성을 강화하고 자본 투자 계획에 효율적인 자금원을 제공했다.

📈 상승론자 의견

- 센터포인트는 순수 규제 대상 전기 및 가스 유틸리티 기업으로, 평균 이상의 장기 성장 잠재력과 건설적인 규제 환경을 갖추고 있습니다.

- 센터포인트의 자본 투자 계획은 2028년까지 최소 7~9%의 연간 수익 성장을 뒷받침합니다.

- 휴스턴 일렉트릭의 서비스 지역은 미국에서 가장 경제적으로 활기찬 대도시권 중 하나에 위치해 있으며, 최근 고객 증가율은 연평균 2%를 기록하고 있습니다. 텍사스는 회사 요금 기준의 50% 이상을 차지합니다.

📉 하락론자 의견

- 허리케인 베릴에 대한 휴스턴 일렉트릭의 대응에 대한 우려로 규제 및 정치적 리스크가 높아졌습니다.

- 2019년 벡트렌(Vectren) 합병은 희석 효과를 가져왔으며 주주 가치를 훼손했다고 생각합니다.

- 모든 규제 대상 유틸리티 기업과 마찬가지로 금리 상승은 자금 조달 비용을 증가시켜 배당 수익을 추구하는 투자자들에게 배당금의 매력을 떨어뜨릴 수 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.