모닝스타 등급

2026.02.11 기준

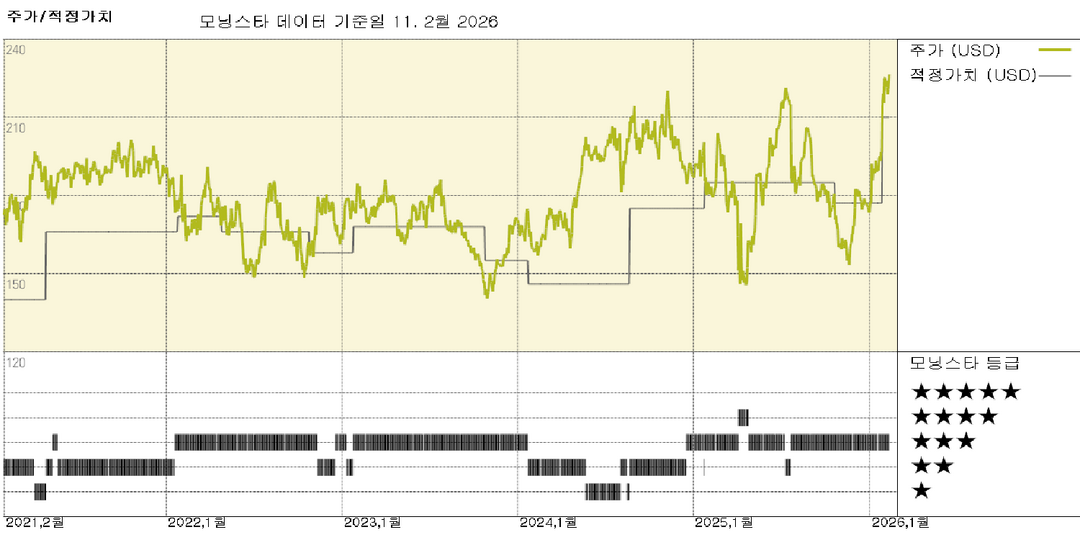

적정가치

2026.01.28 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 넓음 | - |

| 가치 평가 | ★★★ | - |

| 불확실성 | 높음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 41.6 | 24.7 | - | - |

| 예상 PER | 27.9 | 25.1 | - | - |

| 주가/현금흐름 | 27.9 | 21 | - | - |

| 주가/잉여현금흐름 | 72 | 38.2 | - | - |

| 배당수익률 % | 2.45 | 2.65 | - | - |

텍사스 인스트루먼트: CES 2025에서 제품 혁신 선보여, 공정가치 추정치 175달러 유지

우리는 CES 2025에서 텍사스 인스트루먼트의 제품 시연에 참석했으며 범용 또는 카탈로그 부품뿐만 아니라 애플리케이션 별 장치에 대한 회사의 제품 폭과 깊이에 여전히 만족합니다. 투자의견 '매수'와 적정 주가 추정치 175달러를 유지합니다. 주식은 여전히 다소 비싸 보이지만, TI는 동급 최고의 아날로그/혼성 신호 칩 제조업체로서 동종 업계에 비해 최소한의 프리미엄을 보장할 수 있는 업체로 남아 있습니다. TI는 광범위한 제품군을 보유하고 있어 다른 경쟁사보다 더 다양한 신제품에 들어가는 칩 콘텐츠를 놓고 경쟁할 수 있는 기회를 제공합니다. 자동차 및 기타 시장에서 주로 헤드업 디스플레이에 사용되는 TI의 DLP 기술을 예로 들 수 있습니다. 이 회사는 최근까지만 해도 예상하지 못했던 사용 사례인 로보택시가 탑승자에게 광고를 제공할 수 있는 고급 DLP 기술을 시연했습니다. 이번 주 초에 보도 자료와 함께 소개된 TI의 가장 인상적인 제품은 차량의 앞좌석과 뒷좌석을 위한 최첨단 인공 지능 지원 레이더 센서였습니다. 이 센서는 엣지 AI 알고리즘을 실행하는 단일 칩으로 안전벨트 알림 시스템, 어린이 존재 감지, 침입 감지를 위해 운전자와 동승자의 재실 여부를 모니터링합니다. 전반적으로 이번 CES에서는 엣지 AI 애플리케이션의 사용 사례가 점점 더 많아지고 있으며, 자동차는 혁신이 무르익은 분야로 보입니다. 산업 분야에서는 고전압 모터 제어를 위한 질화 갈륨 부품을 비롯한 다양한 전력 시스템을 볼 수 있었습니다. TI는 전기 자동차용 무선 배터리 관리 시스템도 선보였는데, 향후 전기차 보급이 증가함에 따라 TI는 경쟁사와 함께 이러한 시스템 채택의 물결을 탈 것으로 예상됩니다.

투자 의견

텍사스 인스트루먼트는 세계 최대의 아날로그 칩 제조사이자 자동차, 산업용 기기, 데이터 센터, 개인용 전자기기 등 다양한 분야에 아날로그 및 임베디드 칩을 공급하는 핵심 업체입니다. TI가 고마진 반도체에 대한 끊임없는 집중을 보여주는 점은 고무적이며, 제조 측면에서의 현명한 운영 전략과 결합될 경우 향후 몇 년간 강력한 자유 현금 흐름 창출이 예상됩니다. 텍사스 인스트루먼트는 분산되어 있지만 수익성이 높은 아날로그 칩 시장에서 선도적인 점유율을 보유하고 있습니다. 아날로그 칩은 소리나 온도 같은 실제 신호를 처리 가능한 디지털 신호로 변환하는 데 사용됩니다. 텍사스 인스트루먼트는 독점적인 아날로그 및 임베디드 칩 설계와 관련된 무형 자산과 높은 고객 전환 비용으로 인해 광범위한 경제적 해자를 구축했다고 판단합니다. 아날로그 칩은 특별히 고가도 아니고 첨단 제조 기술이 필요하지도 않아, 고품질 아날로그 칩 제조사들은 제품 수명 주기 내내 설계 수주(design win)를 유지하며 시간이 지나도 건전한 가격 책정과 강력한 수익성을 유지하는 경향이 있습니다. 또한 텍사스 인스트루먼트의 규모는 단일 고객이나 최종 시장에 운명을 얽매이지 않고 더 넓은 산업 스펙트럼에서 경쟁할 수 있게 합니다. TI는 지난 10년간 아날로그 칩 사업에 집중해 왔으며, 특히 더 진보된 300mm 실리콘 웨이퍼로 칩을 생산하는 데 주력했습니다. 이러한 집중은 강력한 매출 총이익률 확대로 이어졌습니다. "쉬운" 확장은 끝났으며, 최근에는 TI가 과도한 확장의 위험에 직면해 있다. 그럼에도 불구하고, TI가 때때로 과잉 생산 능력 문제를 겪더라도 향후 몇 년간 건전한 매출 총이익률이 유지될 것으로 전망한다. TI가 세대를 초월하는 인공지능 구축에 다양한 아날로그 및 임베디드 콘텐츠를 공급함에 따라, 데이터 센터에 대한 TI의 노출도가 점점 더 중요해지고 있다.

📈 상승론자 의견

- 텍사스 인스트루먼트는 수익성이 높은 아날로그 반도체 시장에서 선도적인 시장 점유율을 차지하고 있으며, 사실상 다른 경쟁사가 따라잡을 수 없는 규모의 경제를 보유하고 있습니다.

- 텍사스 인스트루먼트의 성공 요인 중 핵심은 방대한 글로벌 영업 인력으로, 이를 통해 기존 고객에게 광범위한 반도체 제품 포트폴리오를 교차 판매할 수 있습니다.

- 텍사스 인스트루먼트는 300mm 실리콘 웨이퍼로 아날로그 부품을 제조할 수 있는 역량을 바탕으로 지난 몇 년간 견실한 매출 총이익 확대를 달성했습니다.

📉 하락론자 의견

- 미중 무역 긴장이 지속될 경우, 중국 고객들은 TI가 제공하는 제품보다 중국 신생 기업들이 제조한 아날로그 및 임베디드 부품으로 눈을 돌릴 수 있습니다.

- 강력한 입지와 다양한 노출에도 불구하고 텍사스 인스트루먼트는 여전히 전체 반도체 산업의 주기성에 취약합니다.

- DLP, 계산기 및 기타 제품을 포함하는 텍사스 인스트루먼트의 다른 사업 부문은 마진은 좋지만 향후 몇 년 동안 매출이 감소할 수 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.