현재 수익률

-24%작성시 주가

32,150 KRW24.10.08 기준

목표가

45,000 KRW40%투자의견

매수투자기간

2024/10~2025/01

■ 기업개요

2017년 3월 설립되어 2017년 4월 풍산의 장비사업부문을 양수한 후, 2022년 7월 상장되었습니다.

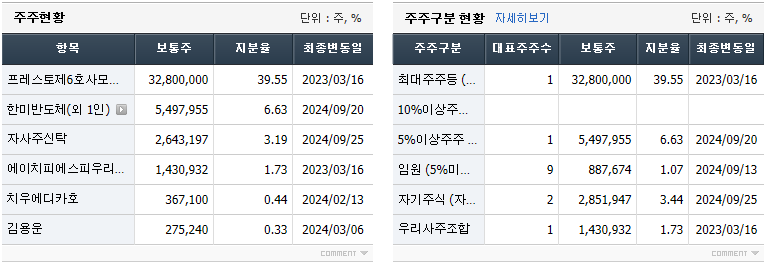

사모펀드 운용사 크레센도에쿼티파트너스(이하 '크레센도')가 만든 프레스토6호펀드가 최대주주입니다. 최대주주 프레스토6호펀드의 지분 66%를 가진 제이엘씨파트너스입니다.

한미반도체와 곽동신 부회장은 2021년 HPSP 구주를 인수하는 방식으로 지분 투자를 했는데, 크레센도는 2017년 ‘씨이피세미콘홀딩스’와 ‘틸 크레센도 인베스트먼트’를 통해 한미반도체에 투자했었습니다. HPSP와 한미반도체 사이 크레센도라는 연결고리가 있습니다.

■ 사업 및 매출 구성

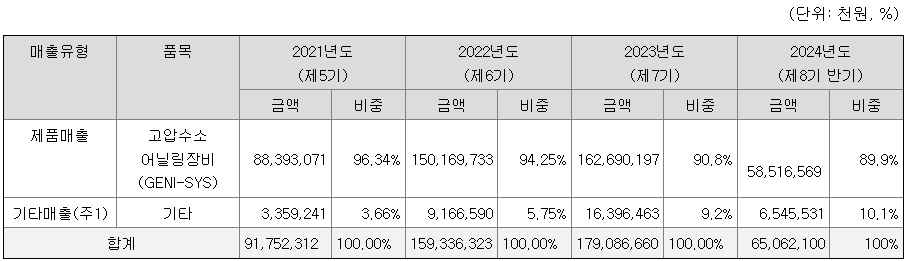

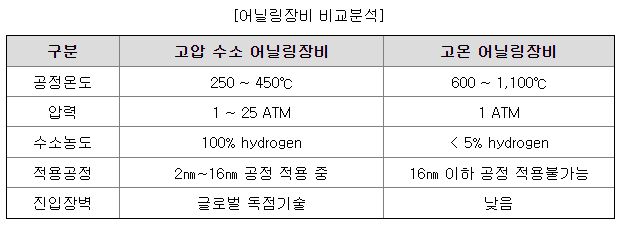

고유전율(High-K) 절연막을 사용하는 트랜지스터의 계면특성을 개선하는 고압 수소 어닐링 장비에 대한 연구개발 및 제조, 판매

반도체는 선폭이 얇아질수록 성능도 좋아집니다. 얇을수록 같은 면적에 더 많은 데이터를 담을 수 있습니다. (종이에 글자 크기에 따라 적을 수 있는 글자수는 다른데, 작게 쓰면 많은 글자를 쓸 수 있는 것과 같은 원리) 반도체 선폭도 마찬가지입니다.

선폭을 줄여나가는 과정에서 반도체 속 전류가 새는 ‘누설전류’ 문제가 있는데, 누설전류는 반도체 성능 저하의 원인이 됩니다. 이 문제를 해결하기 위해 열처리'어닐링'이라는 작업을 하는데, 너무 높은 온도로 열처리를 할 경우 반도체 트랜지스터의 막이 손상이 되며, 초미세 공정에 쓰이는 소재인 고유전율(High-K) 절연막에 더 심하게 생기게 됩니다. 상대적으로 낮은 온도로 열처리를 해야 하는데, 이를 가능하게 하는게 HPSP의 고압수소 어닐링 장비입니다.

HPSP의 고압 수소 어닐링 장비는 독점 중입니다.

|

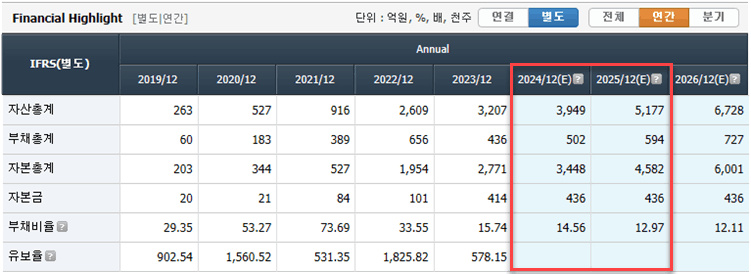

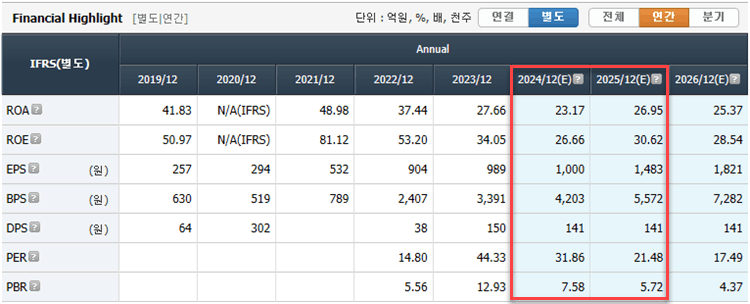

■ 재무제표 분석

▶ 23년 유보율이 줄어든 건 무상증자로 인해 줄어들 것으로 보면 될 것 같네요.

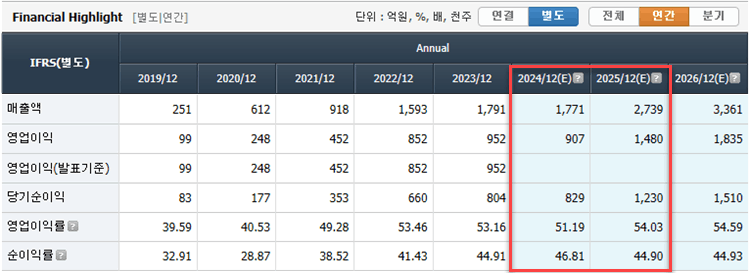

■ 실적 분석

◇ 연간실적

▶ 상반기 수주 실적이 반영되며 하반기 최대 영업실적이 전망되며, 이에 따라 사상최대 실적 달성이 예상됩니다.

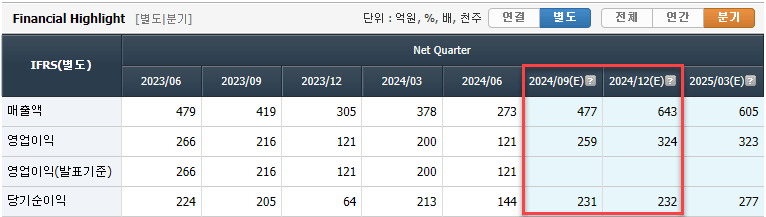

◇ 분기실적

▶ 2분기 - 장비 1대가 다음 분기로 매출 이연, 신사옥 이전 후 감가상각비 증가, 연구개발비 및 인건비 상승으로 비용은 전분기보다 상승

▶ 3분기 - 해외 메모리 고객사의 DRAM 선단 공정 투자로 고압 수소 어닐링 장비 수주 증가 예상.

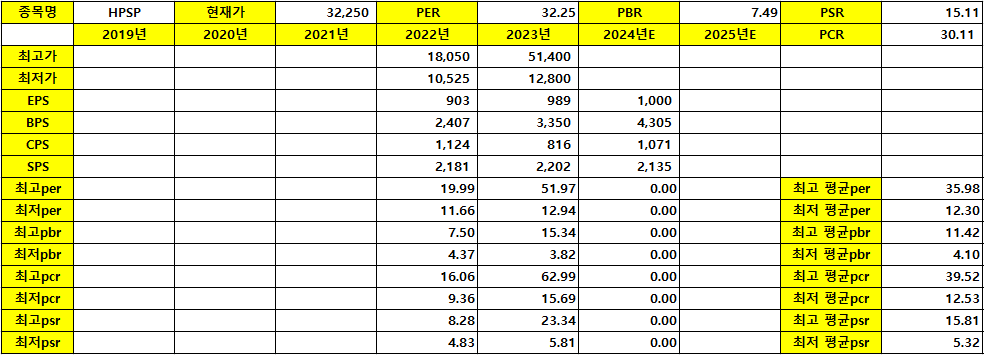

■ 투자지표 분석

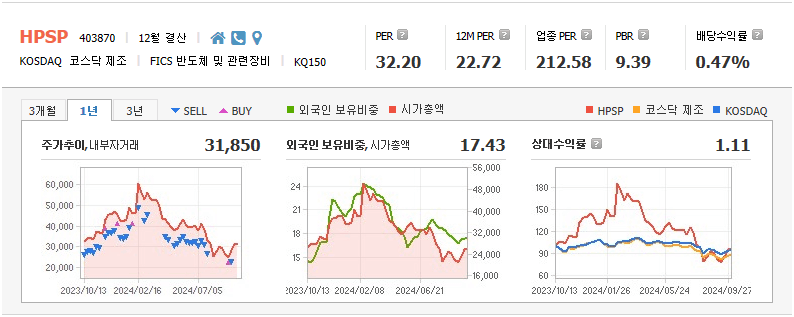

▶ 23년 기준으로 PER과 PBR을 기준으로 보면, PER은 12.94배~51.97배 / PBR은 3.82배~15.34배 / PCR은 15.69배~62.99배 / PSR은 5.81배~23.34배 수준으로 현재가격으로 PER 32.25배 / PBR 7.49배 / PCR 30.11배 / PSR 15.11배 입니다.

▶ 23년 기준으로 목표가를 산정해보면, PBR과 PCR 적용 가능할 것으로 보이며, PBR 기준 66000원 / PCR 기준 67000원 까지 상승 가능성이 높습니다.

■ 리포트 / 이슈 분석

▶ 4분기 - 차세대 HBM을 위한 설비 투자 및 미국 파운드리 신공장들 수주와 HPO 신장비 테스트 결과 등 호재, 중화권 반도체 설비 투자로 인한 신규 고객사향 매출액이 반영 예상, 단 성과급 등 비용증가 요인이 있을 전망.

▶ (신영증권) 25년부터 주요 고객사들의 CAPEX 확대 및 고압수소어닐링 장비의 적용 범위 확장, 2년 연속 역성장을 한 상위 5개 고객사의 CAPEX는 17% 증가할 것으로 전망되며, V10 낸드부터 장비 채택 가능성 높다고 판단.

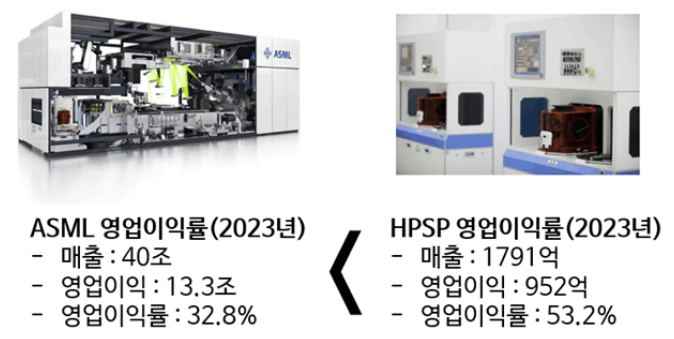

▶ 22년 상장이 후 영업이익률은 50%를 넘었으며, 23년 삼성전자와 SK하이닉스의 조단위 손실에도 영업이익률 50%대였습니다. 24년 올해도 50%대는 유지할 것으로 예상됩니다.

▶ 특허분쟁 이슈로 인한 주가 하락, 향후 결과를 예상할 수 없지만, 독점 프리미엄이 깨진다면 예스티도 매수가 좋겠죠. (폭발 위험이 큰 수소를 쓴다는 점에서 고객사 테스트를 거쳐 양산에 도입되기까지 시간은 4~5년은 걸릴 것으로 보임)

▶ 프레스토6호펀드 보호예수는 오는 2025년 1월 14일 해제되며, 크레센도가 경영권 지분 매각 가능성이 있습니다. 크레센도가 HPSP 지분 매각을 타진 중이라는 보도가 나오기도 했으나, 회사 측은 조회공시를 통해 해당 사실을 부인했으나, 경영권이 바뀔 수 있다는 점도 염두해두어야 할 것 같습니다.

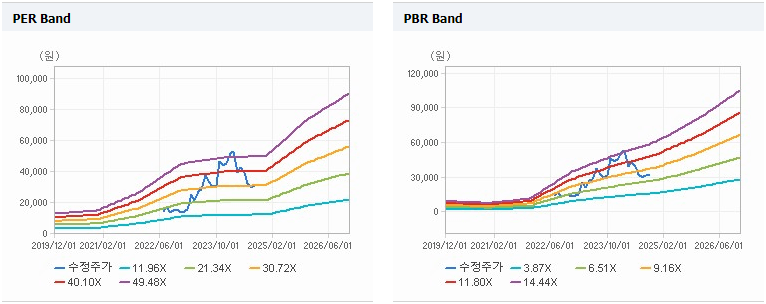

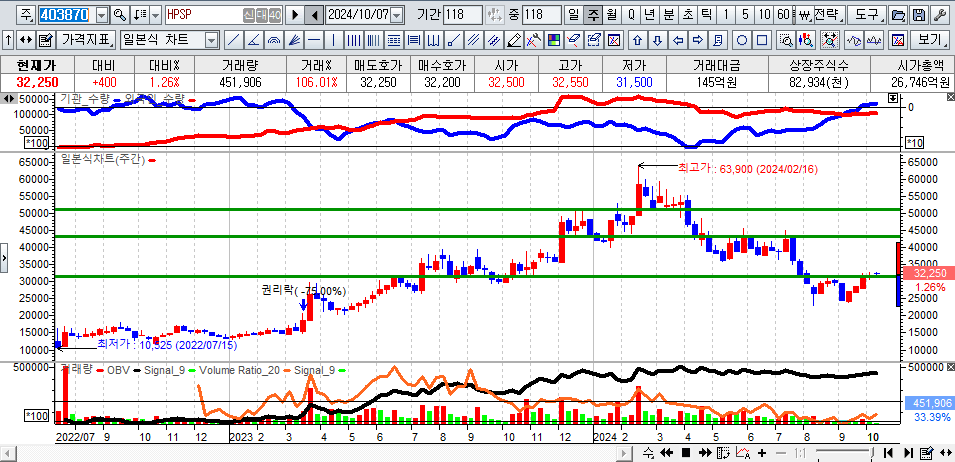

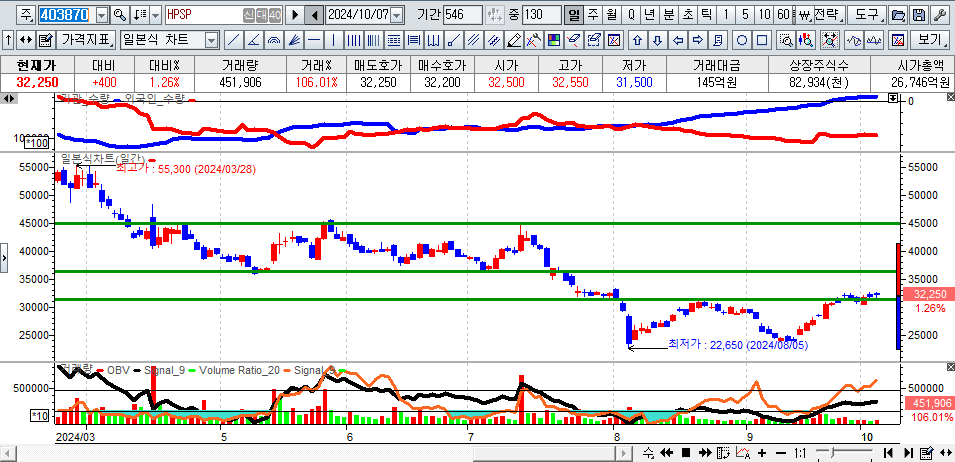

■ 차트분석

▶ 25년까지 실적을 보면, 역사적 고점은 돌파할 것으로 판단되나, 올해 4분기 대규모 수주 이슈가 있을 경우 51000원까지 상승이 예상됩니다.

▶ 1차 목표는 36300원, 2차 목표는 45000원까지 단기적인 목표가로 잡고 대응을 하면 됩니다. 현 시점에서 손절가는 30350원으로 보시면 됩니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.