현재 수익률

24%작성시 주가

49,150 KRW25.02.13 기준

목표가

60,000 KRW22%투자의견

매수투자기간

2025/02~2026/02

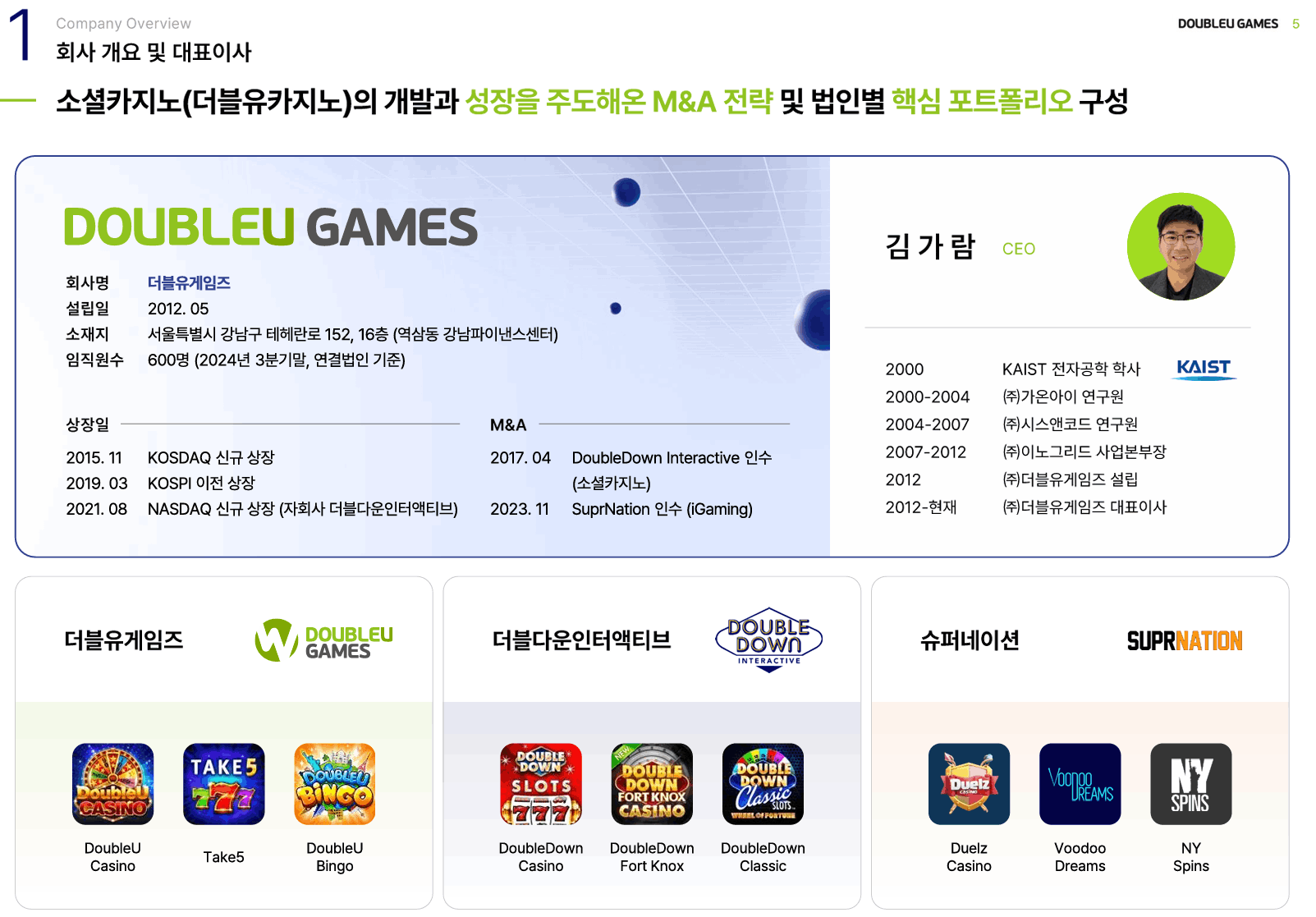

소셜카지노게임 社, 더블유게임즈

요약

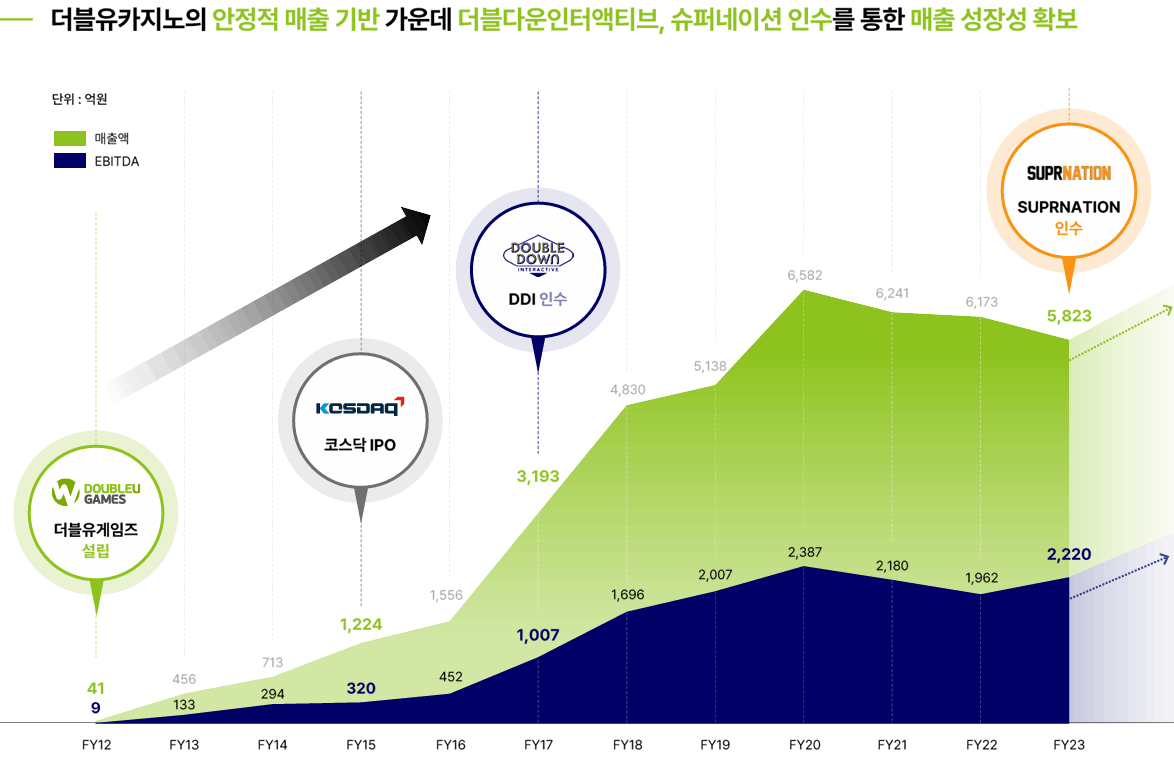

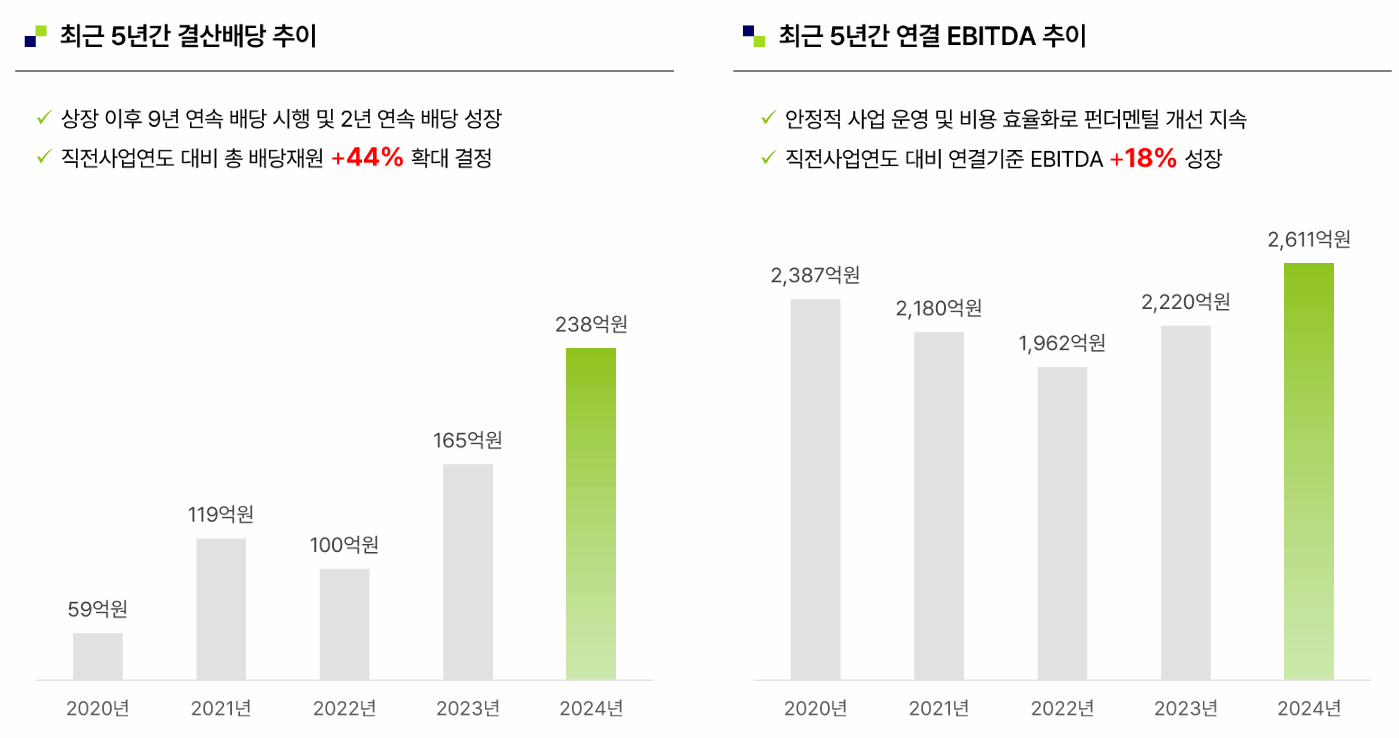

- 2017년 DDI 인수 이후 북미 소셜카지노로 우수한 현금창출 지속

- 현 시총 1조원, 분기 600억대 이익 체력

- POR 4배 수준, 24년 말기준 8,200억 현금보유 - 자체 DTC 플랫폼 활성화로 이익개선(앱수수료↓ C감소) 진행 중

- 소셜카지노 게임의 정체 상황에서 지속적인 M&A로 성장전략 구사

- 풍부한 현금 여력을 바탕으로 추가적인 M&A or 주주환원 기대

- 성장전략이 성공하고 주주환원율도 올라가면 eps와 벨류 증가를 기대할 수 있음

성장 과정

2012년 어퓨굿소프트 창업하며 페이스북 등의 웹 플랫폼을 통해 더블유카지노 출시

2013년 더블유카지노 "페이스북 올해의 게임" 선정

2015년 KOSDAQ 상장

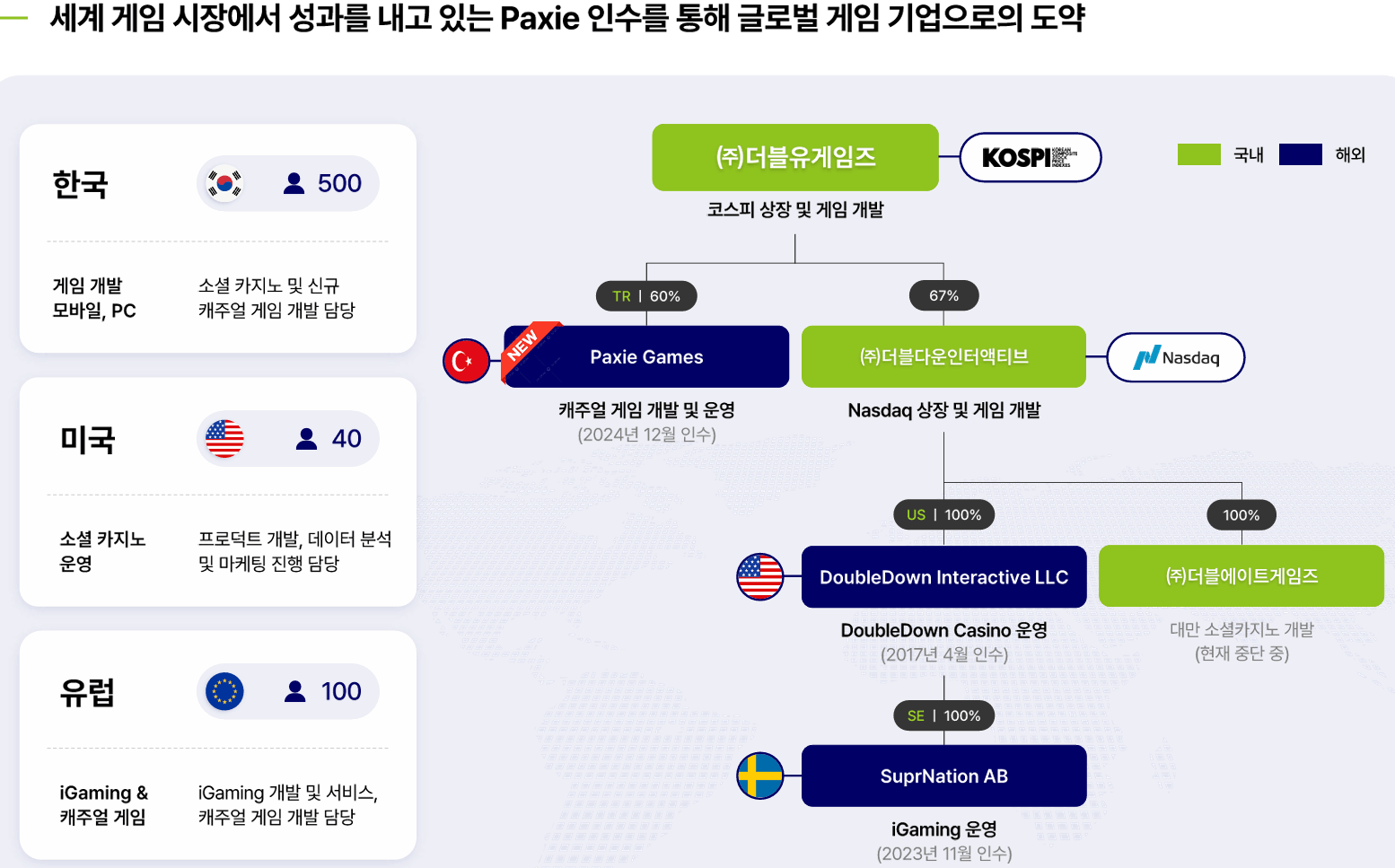

2017년 더블다운인터액티브 인수

2019년 KOSPI 이전 상장

2021년 더블다운인터액티브 NASDAQ 상장

2023년 슈퍼네이션AB(온라인카지노 회사) 인수

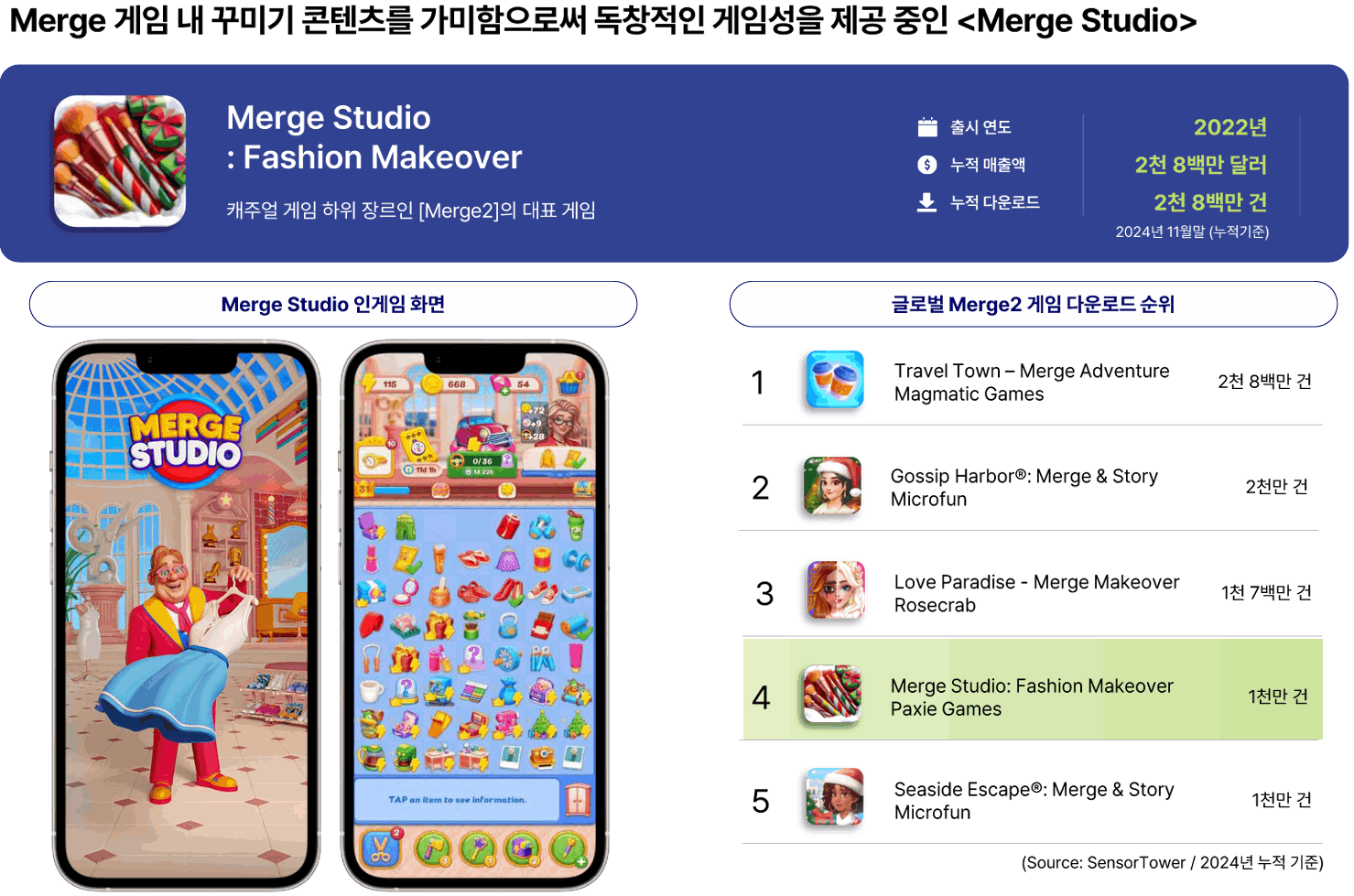

2024년 팍시게임즈(머지 장르의 케쥬얼 게임 회사) 인수

DDI(더블다운인터액티브)인수

더블유게임즈의 더블유카지노는 2017년 인수 당시 소셜카지노 시장에서 8위에 있던 회사였으나 DDI를 인수하며 단번에 시장 2위 플레이어로 등극하는 빅딜을 진행했음.

더블유게임즈는 지난 2017년 DDI를 인수했으며, 총 인수금액은 9500억원.

회사 자금 3500억원, 재무적투자자(FI) 3000억원, 인수금융 3000억원 등을 활용.

FI 투자액 중 2100억원 규모의 전환사채(CB)는 전액 전환했으며, 900억원 규모의 신주인수권부사채(BW)는 더블유게임즈가 매입. 인수금융 3000억원도 자체현금창출력으로 모두 상환.

현재는 사실상 무차입경영 中.

24년도 DDI의 매출액은 4,000억 수준.

DDI 인수 이후 실적 추이

- 2017년 DDI 인수 이후 6만원까지 상승

- 이후 하락하다 코로나 시기에 7만원 근처까지 상승(코로나 수혜)

- 엔데믹 이후 코로나 이전보다 낮은 가격에 위치

- DDI 인수 이후 실적 증가 양호한 모습이지만 벨류가 낮아지며 주가상승X

- 성장 포텐셜이 크지않은 소셜카지노 게임 원툴회사라는 점 때문인 듯

정체된 소셜카지노 시장에서 주가가 상승하려면 우수한 현금 여력으로 신규 M&A를 통한 외형성장을 보이거나 주주환원이 있어야 할 것.

2개의 소소한? M&A

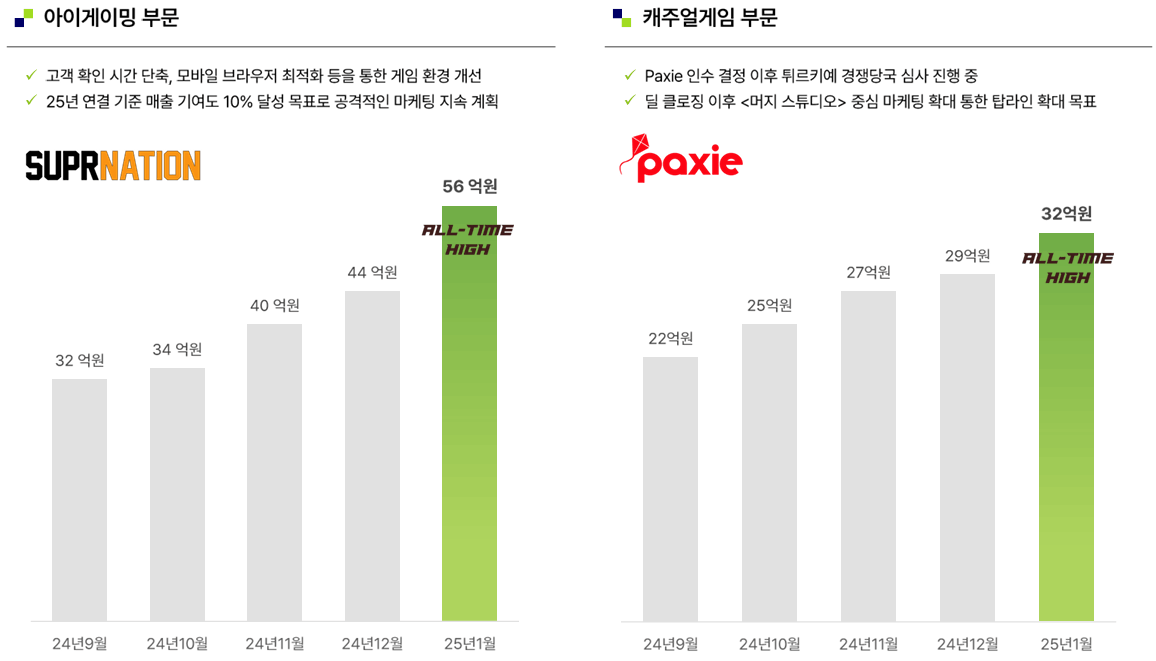

- 슈퍼네이션(아이게이밍- 온라인카지노)

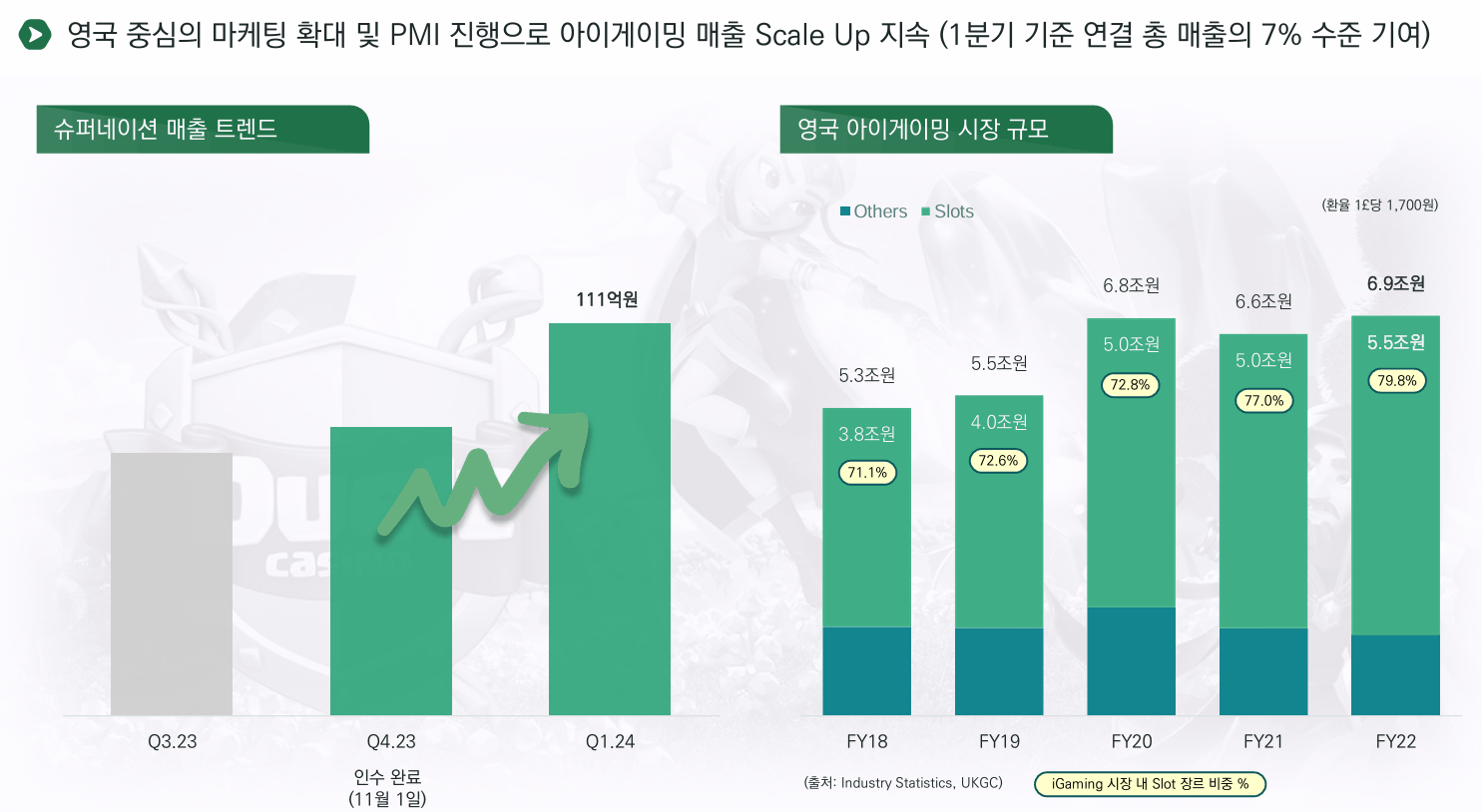

더블유게임즈는 23년 11월 아이게이밍 업체 슈퍼네이션을 인수했습니다.

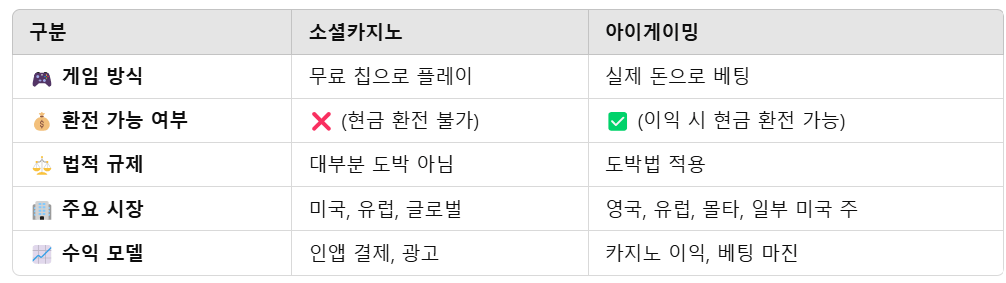

아이게이밍이란 온라인도박으로 스포츠 베팅, 온라인카지노 등이 있으며 실제 돈으로 게임을 즐길 수 있습니다.

기존 더블유게임즈의 게임은 소셜카지노 게임으로 실제 돈으로 카지노를 즐기는 것이 아니라 인앱 등의 결제로 현금 환전이 불가한 칩을 구매해서 플레이하게 됩니다.

소셜카지노와 온라인카지노는 게임의 형태와 운영 및 마케팅에 큰 차이가 없어 더블유게임즈가 잘 운영하며 스케일업할 수 있는 분야라는 점에서 적절한 M&A였다고 생각 합니다.

아이게이밍은 실제 돈으로 베팅을 할 수 있다는 점에서 도박법을 적용 받기 때문에 시장에서 라이센스를 취득해야 하는 진입장벽이 있는 시장입니다.

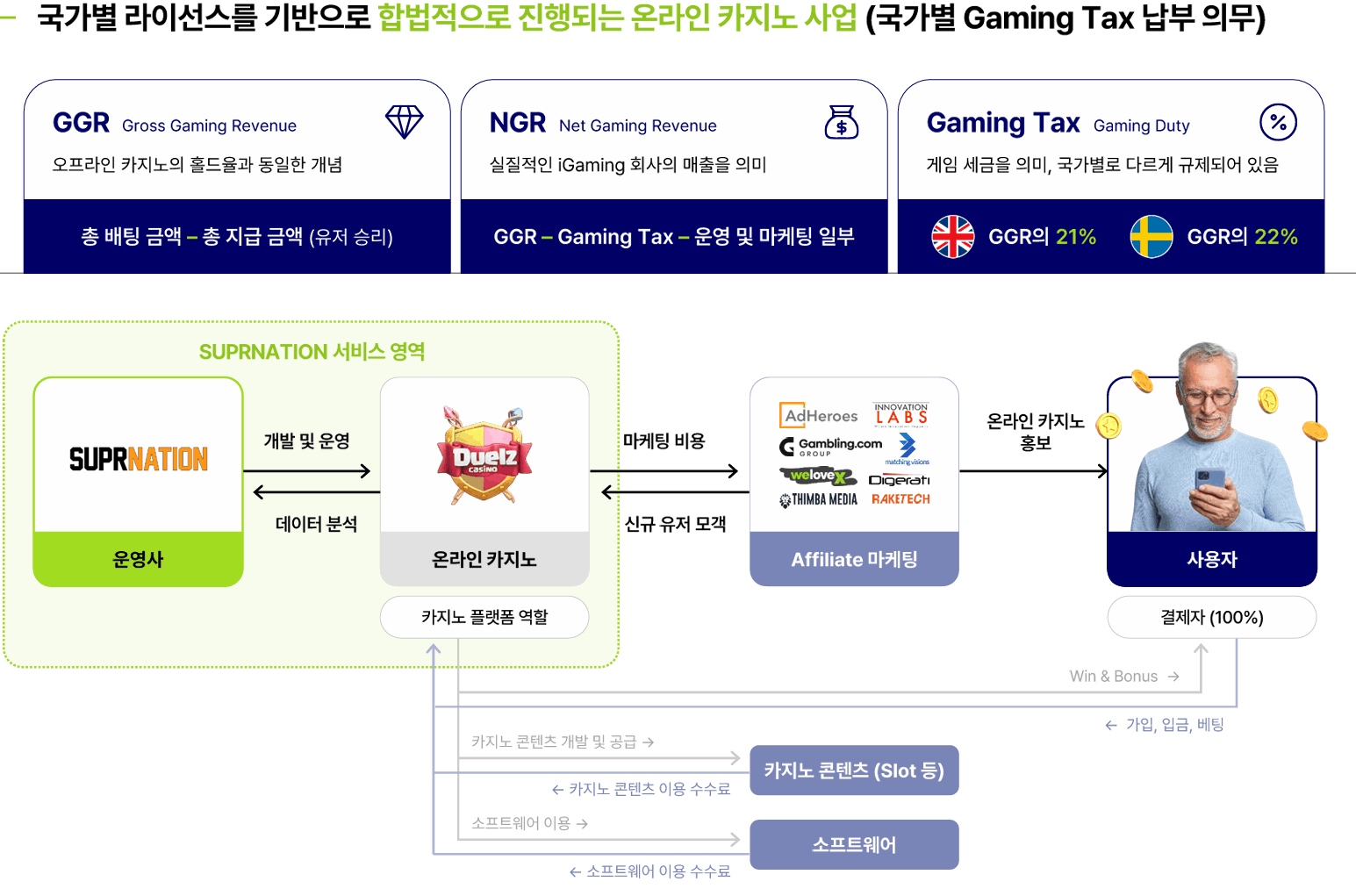

슈퍼네이션은 영국, 스웨덴, 몰타 등 5개국에 아이게이밍 라이센스를 취득 중에 있고 영국이 주요 시장입니다.

온라인카지노는 수수료 개념의 GGR에서 세금과 비용을 제한 NGR이 매출로 잡히게 됩니다.

온라인카지노는 수수료 개념의 GGR에서 세금과 비용을 제한 NGR이 매출로 잡히게 됩니다.

영국의 아이게이밍 시장 규모는 소셜카지노 시장에 맞먹는 수준이며 그 중 슬롯 비중이 80% 입니다.

인수 이후 실적 성장세도 긍정적인 모습 입니다.

슈퍼네이션은 24년도 분기 100억 수준의 매출액을 보이고 있으며 25년도는 분기 150억 이상의 매출을 보여줄 것으로 기대되고 있습니다.

- 팍시게임즈(케쥬얼 게임)

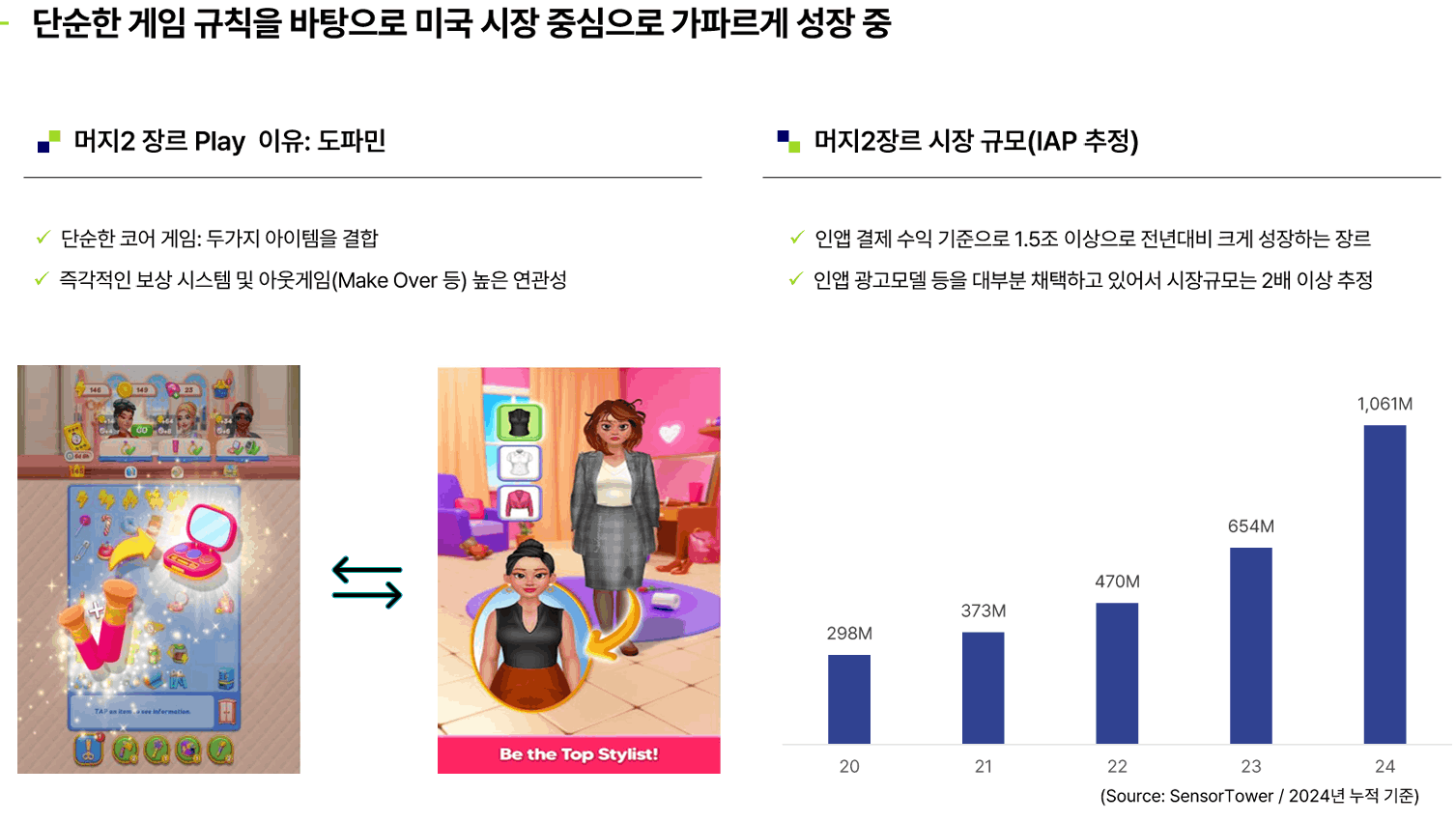

머지 장르에 어떤 도파민이 있는 진 모르겠지만 서구권에선 성장하고 있는 듯 합니다.

성장하는 장르에서 22년도 출시한 게임이 현재 4위 수준에 위치합니다.

팍시게임즈의 인수는 1분기 내 마무리되며 2분기부터는 연결실적에 포함이 될 것으로 보여집니다.

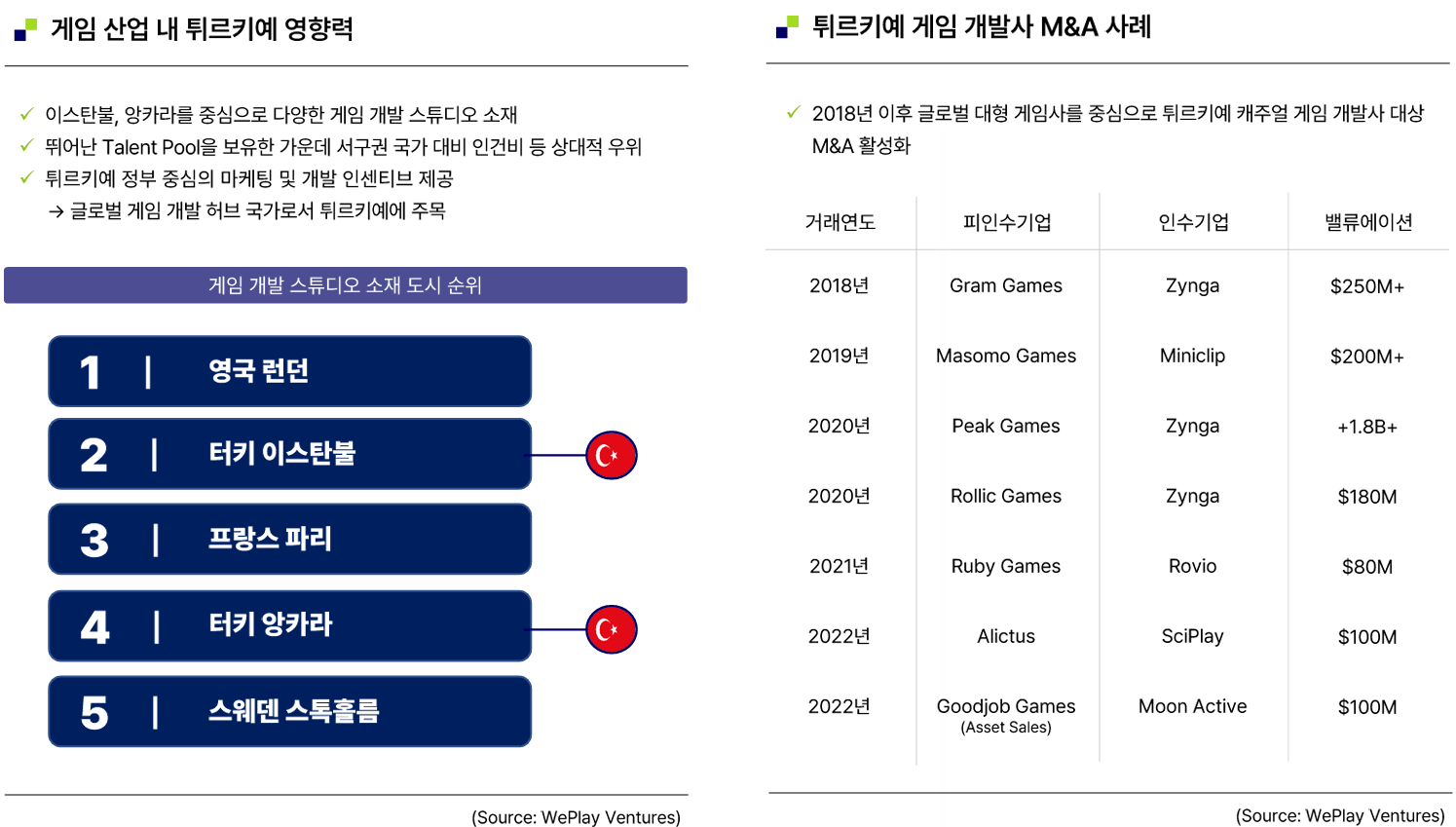

서구권에선 게임 스튜디오의 클러스터 역할을 터키가 하고 있고 팍시게임즈는 터키의 게임 개발 스튜디오 입니다.

서구권에선 게임 스튜디오의 클러스터 역할을 터키가 하고 있고 팍시게임즈는 터키의 게임 개발 스튜디오 입니다.

더블유게임즈는 팍시게임즈 외에도 더 큰 큐모의 M&A를 할 것으로 보여지고 있습니다.

팍시게임즈 인수로 연결된 인프라를 활용할 수 있을 것으로 컨콜에 내비쳤습니다.

최근 인수한 2개 회사의 매출성장률이 모두 긍정적 입니다.

25년 매출에 아이게이밍의 기여도가 10% 이상이 되고 팍시게임즈까지 더해진다면 소셜카지노 원툴 회사라는 이미지를 약간은 벗어낼 수 있을 듯 합니다.

다만 두 회사 모두 스케일업 단계에 있음으로 매출에는 기여가 있으나 이익단에서의 기여에는 시간이 더 소요될 것으로 보여집니다.

비용 개선

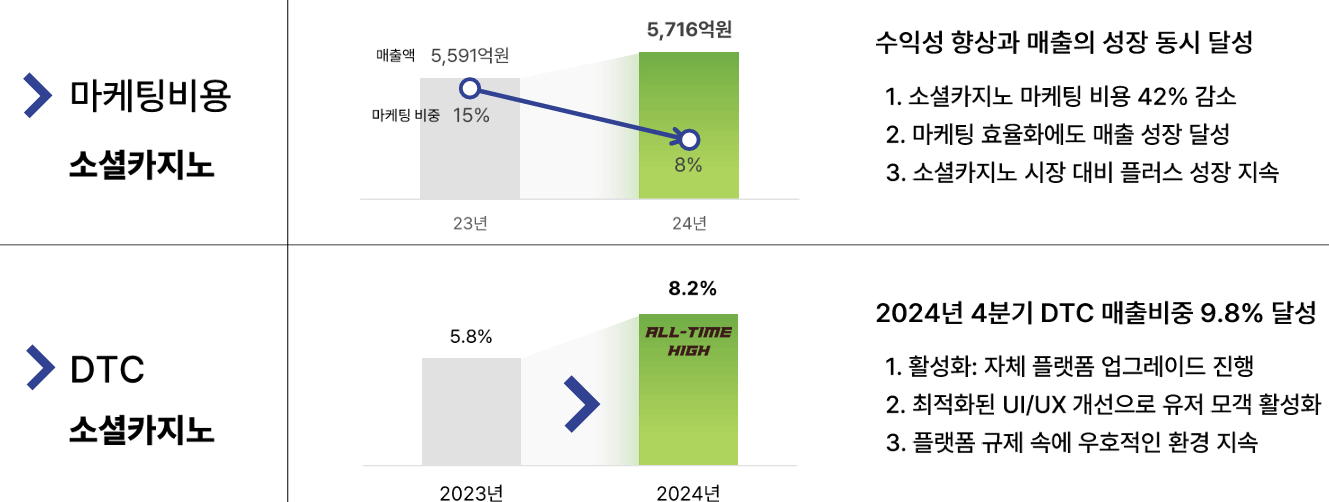

플랫폼(앱 결제 등) 결제로 인한 비용은 매출의 30%를 차지하게 됩니다.

이를 자체 웹의 DTC결제를 하게 되면 플랫폼 비용을 줄일 수 있게 되며 더블유게임즈는 DTC 결제를 유도하며 결제 비율을 높이고 있습니다,

북미 1위 업체 플레이티카의 DTC 비중은 20% 후반으로 더블유게임즈의 DTC 매출비중 또한 점차적으로 20% 수준으로 증가할 것으로 보입니다.

24년도 플랫폼 비용은 1,699억으로 DTC 결제 비중이 20%까지 증가한다면 약 2~3%의 마진개선 기대되며 해당 비용은 슈퍼네이션과 팍시게임즈의 스케일업 자금으로 활용 예정 입니다.

23년 1분기부터 마케팅비 효율화 작업을 시작했으며, 작년에도 23년도 대비 마케팅 비용 42% 절감에도 이익성장이 나온 것은 소셜카지노 시장에서 충성고객의 이탈이 적기 때문으로 보입니다.

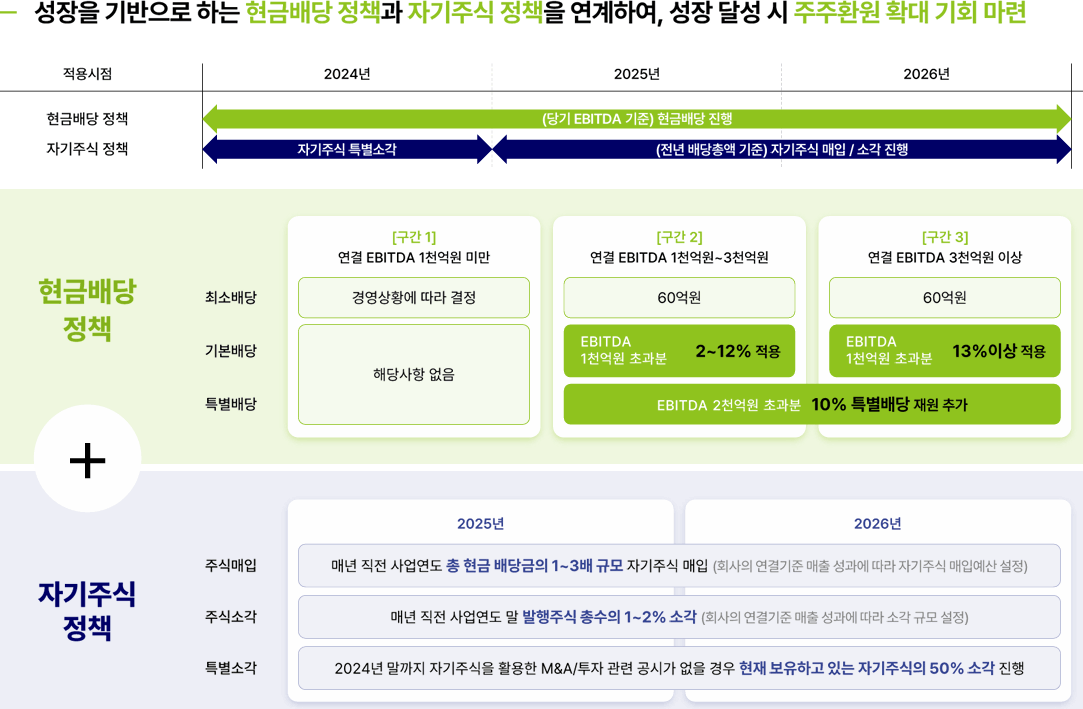

주주환원 계획

- 24년도 배당수익률 약 2.4%

- 25년도 자사주 매입 238억~714억(2.4~7.2% 수준)

- 매년 발행주식 수의 1~2% 소각

세가지 모두 합한다면 꽤나 유의미한 주주환원이라고 보여집니다.

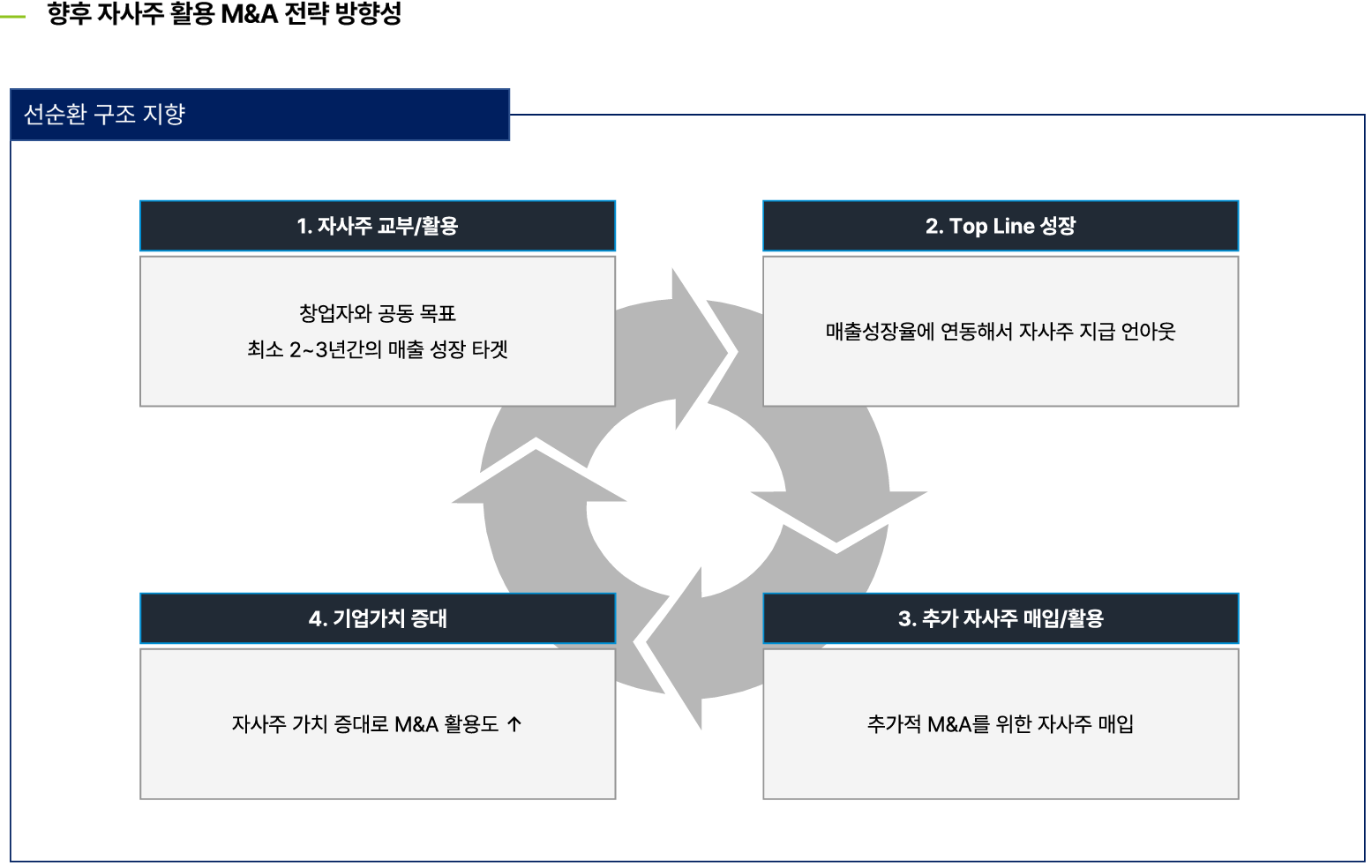

특이하게 더블유게임즈는 팍시게임즈 인수에 자사주를 활용하였습니다.

특이하게 더블유게임즈는 팍시게임즈 인수에 자사주를 활용하였습니다.

더블유게임즈의 경영진은 주가가 저평가가 되었다 생각하는 시점에 자사주를 매입하며 매입한 자사주는 향후 있을 M&A자금으로 활용 합니다.

피인수되는 창업주에게 매출성장율에 따른 자사주 지급 옵션을 넣어 인수기업의 성장에 대한 이해관계를 일치시켰습니다.

회사는 안정적인 현금창출만 바라는 것이 아니라 풍부한 자금으로 m&a를 통한 지속적인 외형 성장을 추구하고 있는 것으로 보입니다.

이는 지속적인 현금창출 능력을 확보하여 주주환원 or 외형성장을 보임에 따라 장기적으로 보유하기 나쁘지 않은 회사로 비춰지는 부분 입니다.

25년 1분기 실적 또한 좋을 것으로 전망

- 비용 통제는 지속

- 슈퍼네이션와 팍시게임즈 매출 증가세

- 24년 4분기 환율 상승 효과는 매출액에서 온기로 반영되지 않고 영업외 외화평가이익으로 반영

- 25년 1분기에는 매출에서 환율 상승 효과가 온기로 반영될 것으로 보임

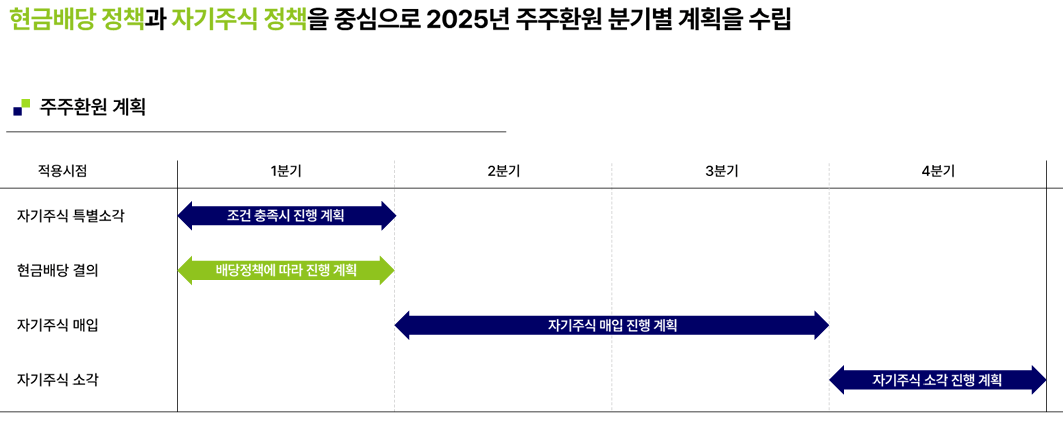

25년 자사주 매입(238~714억 규모)은 2분기부터 진행이 계획 되어 있습니다.

1분기 실적이 좋다면 2분기 쯤엔 자사주 매입과 맞물려 좋은 흐름이 나오지 않을까 생각합니다.

20% 수준의 담배꽁초 투자 유효

더블유게임즈의 주가가 6만원에 위치하던 시기는 두 번 있었습니다.

DDI의 실적이 온기로 반영되던 2018년과 코로나 모멘텀을 받았던 시기 입니다.

현재 더블유게임즈는 보유 현금만 8,200억이며 2018년 대비 내재가치는 물론이고 추가적인 M&A로 카테고리 확장까지 되었습니다.

현재 5만원에 위치한 주가가 6만원까지 상승하는 모습은 어색해 보이지 않습니다.

이틀 전, 12일 있었던 컨콜에서 임펙트가 가장 컷던 내용을 끝으로 리포트를 마치겠습니다.

팍시게임즈는 딜 규모 측면에서 만족하지 못함.

당사는 해외 크로스보더를 성공적으로 3회 실행한 것에 자부심을 느낌.

보유 현금과 현금흐름을 바탕으로한 전략적 방향성 측면에서 size-up한 딜을 통해 탑라인을 conversion 할 수 있는 딜 플로우를 올해 적극적으로 볼 예정.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.