최종 수익률

38.83%작성시 주가

51,500 KRW23.11.28 기준

목표가

61,500 KRW19%투자의견

매수투자기간

2023/11~2024/01

|

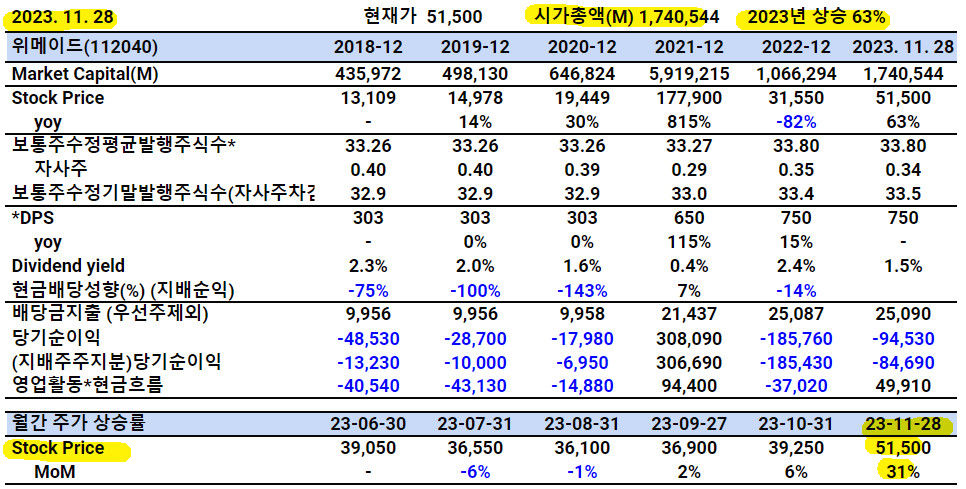

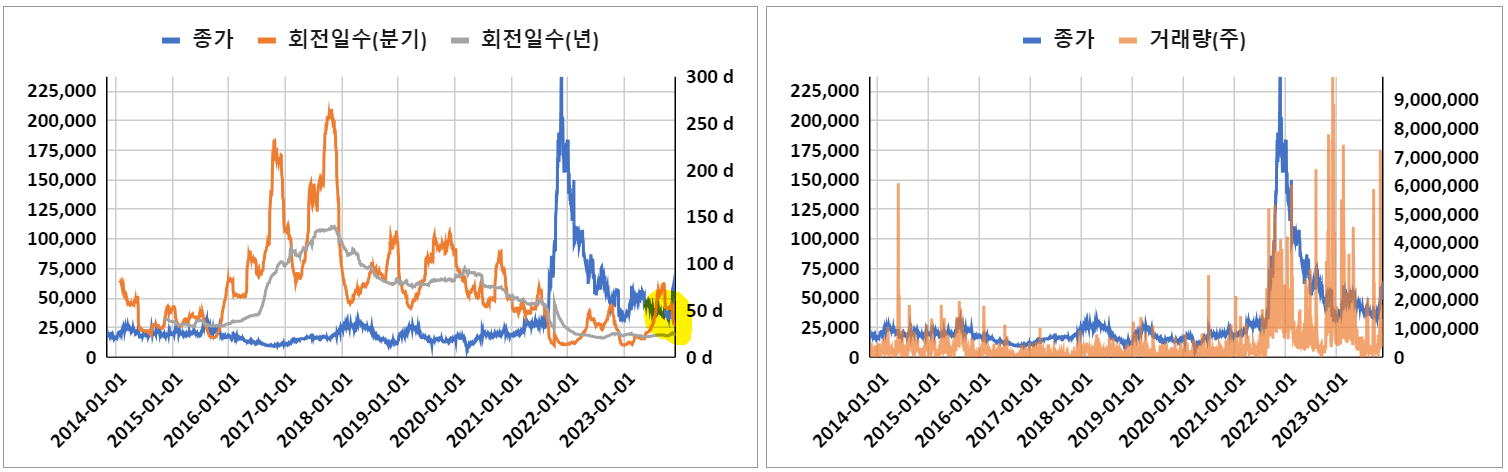

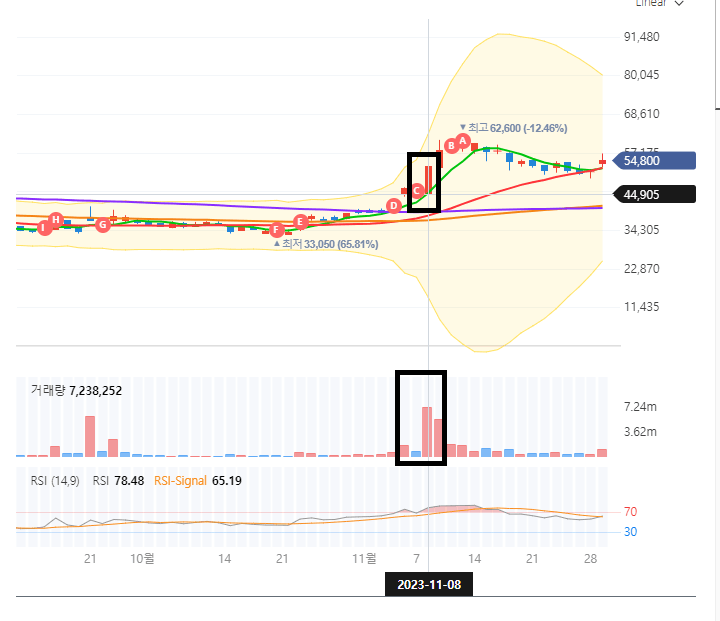

※ 감수인 보유중인 기업의 보고서를 제공해 주셔서 감사 드립니다.  - 시가총액 1조 7405억, 23년 주가상승 63%임. 11월 31% 상승함.  - 잠김물량 (대주주 42.4%, 자사주 1.0%)를 제외한 분기기준 거래량회전일수가 35일임. 거래량이 작지 않음. *거래량회전일수 = 기간/거래량회전율 = 기간/(기간거래량합계/유통주식수)

- 기대감으로 거래가 늘면서 주가가 단기에 상승함.

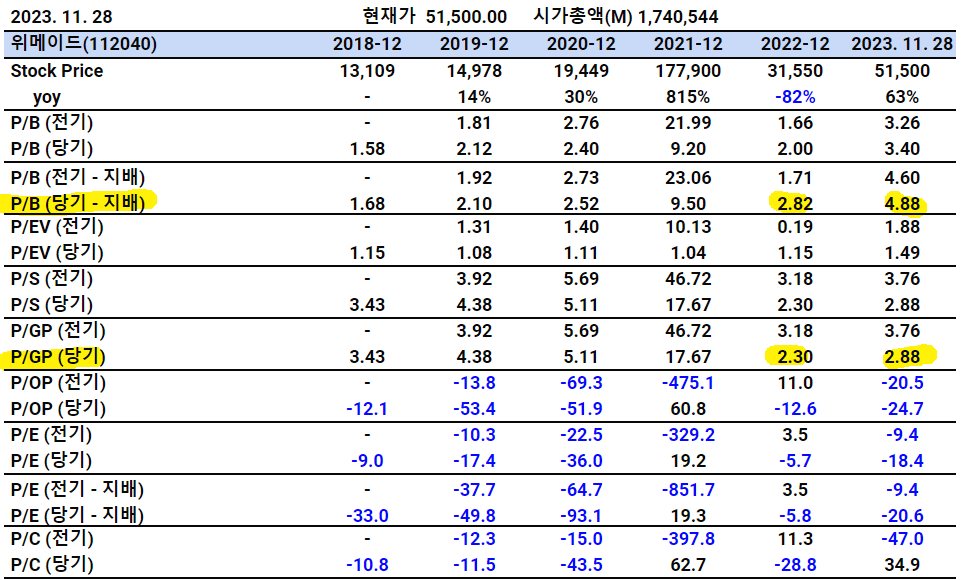

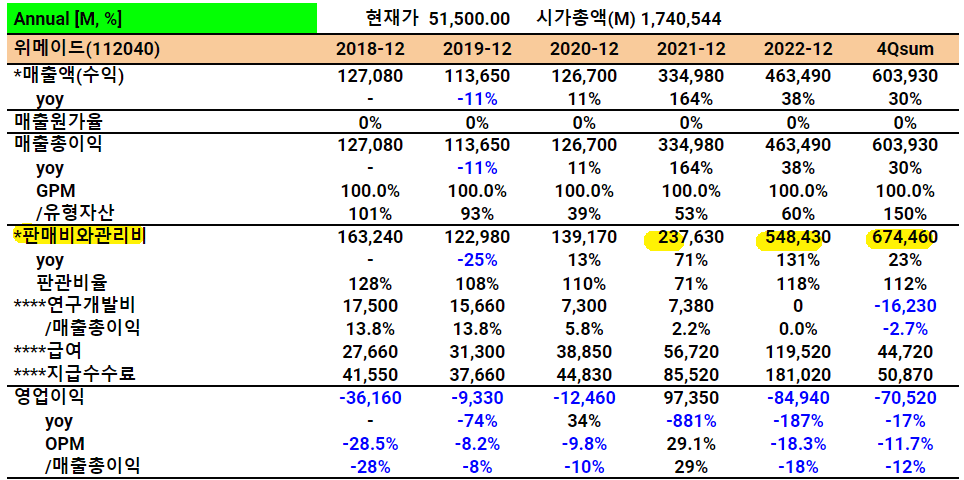

- 최근에 판관비를 꽤 지출하였음. 주의) 위 의견은 세부 내용을 파악하지 못한 상황에서, 재무적/정황적으로만 판단한 감수인의 대략적인 의견입니다. ** 보고서 검토 우선순위 : '보유 -> 독점 -> 요청시기 ' 순입니다 (절대적이지 않음). *** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다. |

위메이드는 11/8일

미르4,미르M이

각각 내년 2분기와 4분기에 출시될 것 이다.

중국판호를 받을 것 이다.

이미 구체적으로 계약상대방과 논의가 오갔고

출시일까지 구체화하며 시장의 심리를 극대화시키며 강한 상승이 발생했습니다.

알 수 없는 부분과 알 수 있는 부분

알 수 없는 부분

-판호 확정

구체적인 일정을 제시하며 판호기대감을 살리며 단기 급등했지만

판호라는 것은 누구도 알 수 없는 결과물임

그런 상황에서 이미 판호기대감이 주가에 녹아들었다는 것은

기대감이 정말 많이 반영되었고 부담스러운 주가일 수 있습니다.

알 수 있는 부분

-퍼블리싱 계약 체결

중국 판호에대한 기대감을 키웠지만

그 부분은 정말 그대로 갈 수 있을지 알 수 없는 부분이지만

이 퍼블리싱 계약은 알 수 있는 부분입니다.

검은사막PC버전도 팔급을 받지 않은상태로

텐센트와 퍼블리싱 계약을 체결했고

감수인 주) "판호"는 중국어로 "出版許可"로, "출판 허가"라는 의미임. 중국에서는 게임도 출판물로 분류됨. 한국에서 중국 정부의 판호를 "팔급"이라고 부르는 경우가 있음. 한국 게임사들이 중국 정부의 판호 발급을 "팔린다"는 의미로 표현한 것으로 보임. 출처가 불명확한 듯함. 문의: Bard, Cue

이러한 퍼블리싱 게약은

판호유무와 상관없이 진행할 수 있고

회사에서 제시한 것은

"연내 퍼블리싱 계약을 진행 할 것 이다"

이미 구체적인 논의가 오간 상태고

기간까지 정해진 상태이기에

이러한 퍼블리싱 계약은

12월에 이루어질 가능성이 확률적으로 높은 상황

위메이드의 주가는

판호발급 시기에 오를까

아니면 퍼블리싱 계약 시기에 오를까

전 후자라고 생각하는 1인 입니다.

주식 시장의 선반영은 매우 빠르고

이미 이러한 퍼블리싱 계약 소식에

앞으로의 판호기대감까지 반영될 확률이 높다라는 것이 투자 맥점

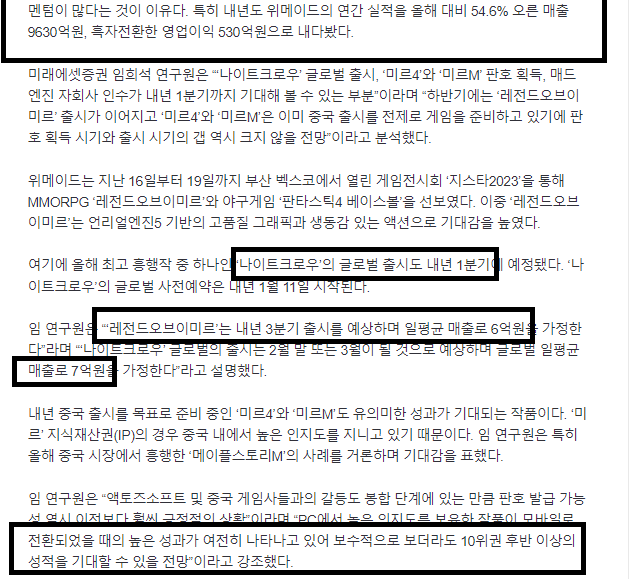

새로제시된 증권 컨센서스

내년 모멘텀

상반기 메드엔진 지분매입으로인한 재무 개선

나이트크로우 1분기 일매출 7억

미르4(중국) 2분기 10위권 후반 일매출 10억

레전드오브이미르 3분기 일매출 6억

24년 새로 제시된 컨센서스는

23년 대비 매출액 52%증가

회사는 급격한 성장기대감을 받고 있습니다.

주식시장은 늘 그렇듯

더 보여줄 기대감이 없다면 하락을,

더 강한 기대감을 심어줄 것이 생긴다면 상승을 하고

현재 위메이드의 주가의 핵심 주축을 담당하는

위믹스 자체의 개선이 노출되고 있습니다.

https://xangle.io/research/detail/1689

- 3분기 트랜잭션 수는 전분기 대비 1500% 이상 증가했고, 이는 올해 최대 분기 매출과 함께 수익성 개선으로 이어짐

- 플레이 월렛 누적 가입자 수는 매분기 증가세를 기록하고 있으며 3분기에는 5개의 신작 출시와 14종의 온보딩 계약 체결

- 위메이드의 자회사 라이트스케일이 이더리움 레이어2 크로마 메인넷을 출시, 크로마는 이더리움 생태계의 유저와 자산을 위믹스 생태계로 끌어들이는 역할을 수행

- 위믹스 3.0 생태계의 발전에 기여하는 구성원들에게 보상을 제공하는 PoET 프로그램 출시했고, 이는 3분기 트랜잭션 수 급증에 기여

- 위믹스 플레이에 온보딩된 게임 토큰을 거래할 수 있는 오더북 기반의 탈중앙화 거래소 PNIX DEX 출시

12월 퍼블리싱 계약 상대자가 누구냐에 따라

중국 추정에 대한 새로운 컨센서스와 기대감이 형성 될 것이고

12월이 다가오는 이 시기에

위믹스가 개선되는 신호는 앞으로 보여 줄 퍼블리싱 계약임

위메이드의 시총은 재무가 아닌 P2E로 할당받는 게임기업인데

감수인 주) P2E는 "Play to Earn"의 약자로, 게임을 통해 돈을 벌 수 있는 게임 방식을 의미함

재무적으로 이 기업의 밸류를 설명할 수 있는 레벨이라면

위메이드는 싸다.

현재 위메이드는 재무적으로 밸류를 납득시킬만한 레벨로 올라왔고

위메이드는 여전히 싸다

12월에 주가가 상승 할 확률이 높다가

저의 관점입니다.

목표가는 기대감으로 상승할 수 있는

확률높은 업사이드로 설정하였고

전고점은 돌파할 것으로 예상하고 있습니다.

Disclaimer

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.