IR

‘IR’ 일반글 검색결과

모닝스타

일 년 전

Ingersoll Rand 실적 발표, 더 약한 유기적 성장 전망에도 불구하고 강한 마진 확대 계속

좁은 경제적 해자 등급의 Ingersoll Rand는 어려운 거시경제 배경에도 불구하고 지속적인 마진 확대에 힘입어 3분기 조정 EPS가 전년 대비 9% 증가한 0.84달러를 기록했습니다. 그럼에도 불구하고, 당사는 경영진이 이제 연간 유기적 매출이 기존의 변동 없음~2% 상승 대비 2% 하락~변동 없음이 될 것으로 예상함에 따라 회사의 강한 실행력이 하향된 유기적 성장 전망으로 상쇄되었다고 생각합니다. 당사는 모델에 약간의 조정을 가했지만,

모닝스타

일 년 전

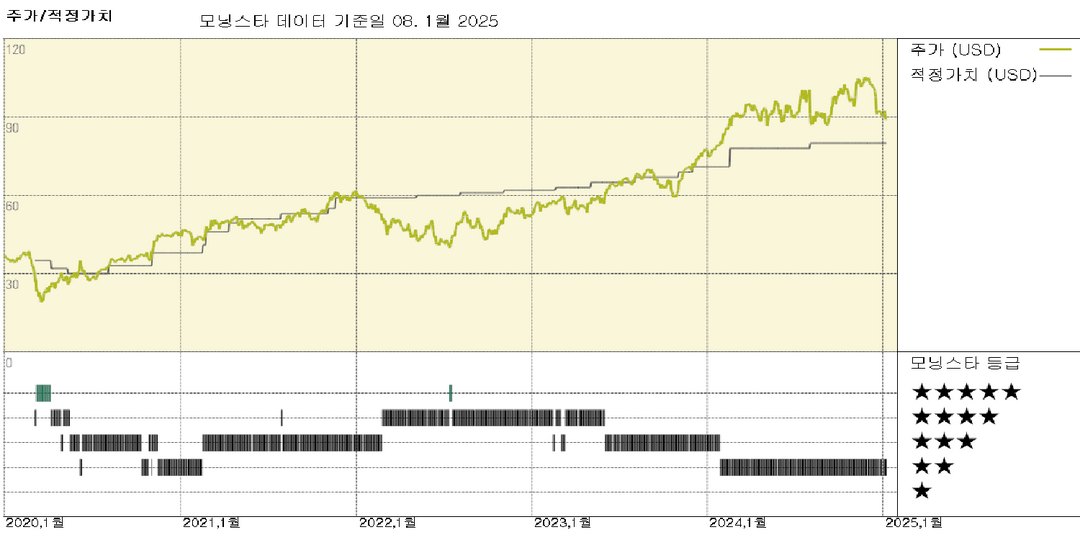

잉거솔 랜드 실적: 주문 둔화에도 불구하고 자구책은 그대로 유지됨

연간 조정 주당순이익 3.29달러는 당사 추정치에 부합하는 수치로, 투자의견 하향 조정된 Ingersoll Rand의 4분기 실적에는 큰 놀라움이 없었습니다. 모델을 1년 앞당긴 후, 보다 낙관적인 중간주기 마진 가정과 시간 가치에 따라 공정가치 추정치를 80달러에서 84달러로 올렸는데, 이는 단기 매출 성장 전망이 다소 낮아진 것이 부분적으로 상쇄된 결과입니다. 4분기 유기적 매출은 산업 기술 및 서비스 부문에서 2.4% 감소하고 정밀 및 과

모닝스타

10달 전

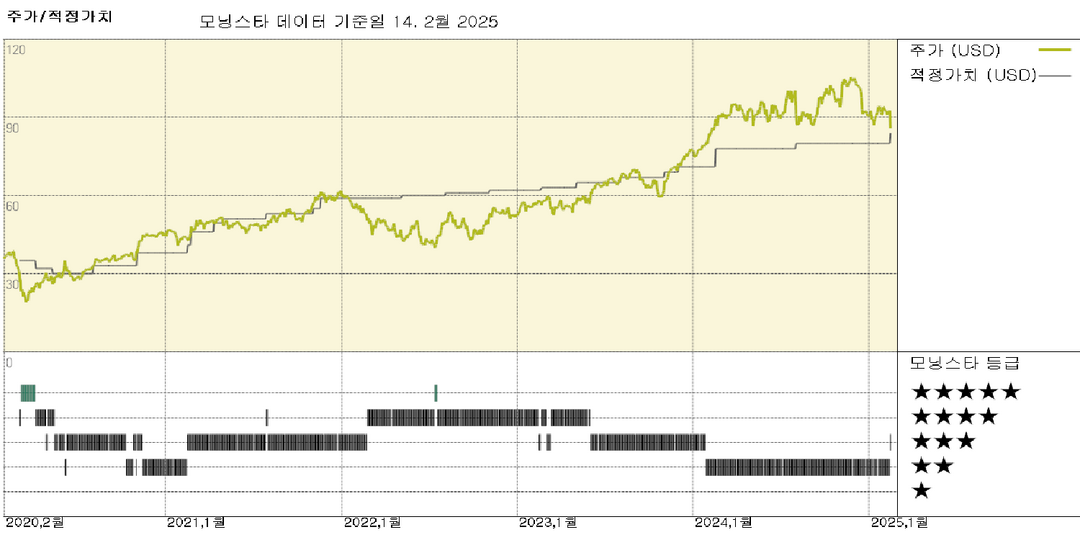

잉거솔 랜드 실적: 관세 영향으로 연간 전망 하향 조정

우리는 관세 영향으로 인해 단기 매출 성장률과 영업 마진 전망을 약간 보수적으로 조정했지만, 자금의 시간 가치로 인해 이를 상쇄함에 따라 좁은 경쟁 우위 등급을 받은 잉거솔 랜드의 주당 $84 공정한 가치 추정치를 유지합니다. 기초 매출 기준, 1분기 매출은 전년 동기 대비 3.9% 감소했으며, 이는 산업 기술 및 서비스 부문 4.2% 감소와 정밀 및 과학 기술 부문 2.7% 감소에 기인합니다. 잉거솔 랜드의 1분기 조정 EBITDA 마진은 전

모닝스타

7달 전

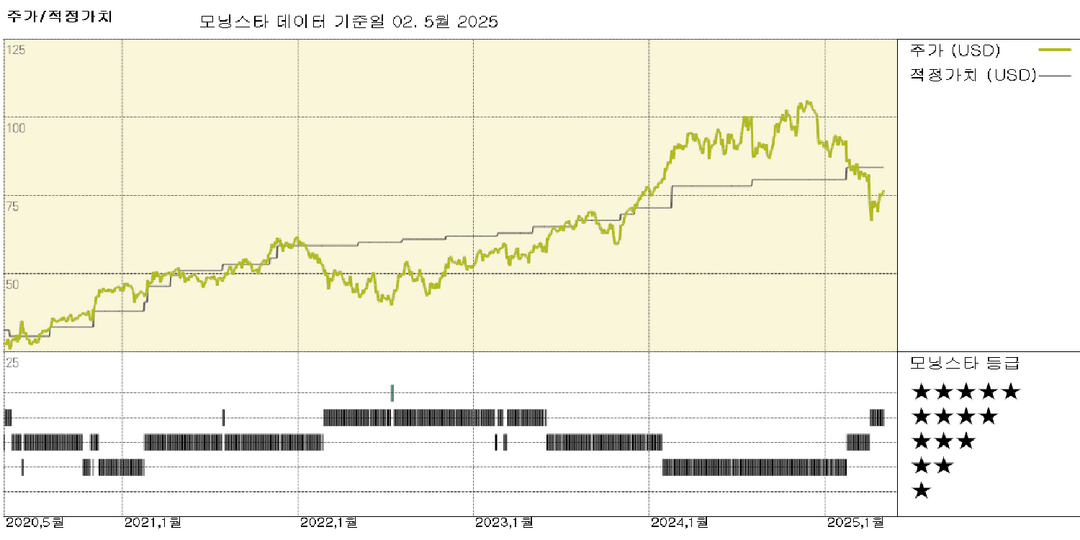

잉거솔 랜드 실적: 연간 전망 상향 조정했으나 하반기 개선 필요

왜 중요한가: 8월 1일 아침 거래에서 주가는 약 10% 하락했으며, 이는 경영진이 올해 두 번째로 유기적 매출 성장 전망을 하향 조정했기 때문으로 추정됩니다. 그러나 이번 조정에는 지난 분기 이후 관세율이 인하되면서 발생한 관세 추가 비용 감소가 반영되었습니다. Ingersoll Rand는 연간 관세 비용을 이전 $150에서 $80로 하향 조정했으며, 이는 주로 중국에 대한 관세율 인하 때문입니다. 우리는 회사가 가격 인상, 공급망 관리, 생

머니프리웨이

7달 전

25/08/01 [미국] 뉴스 및 특징주 - 장마감

IR) - 잉가솔랜드는 2 분기 주당순이익 (EPS) 0.80 달러 , 매출 18 억 9000 만달러를 기록했다 . EPS 는 시장예상치와 일치했고 매출은 18 억 5000 만달러를 소폭 웃돌았다 . 그러나 EPS 는 전년동기 대비 3.6% 감소하며 수익성 둔화가 드러났다 . 매출은 전년대비 4.6% 증가했지만 유기적 매출은 오히려 3.9% 줄었다 . - 회사 측은 인수 효과와 환율 영향으로 총 매출이 늘었지만 기존 사업의 성장세가 약화됐다고 ![25/08/01 [미국] 뉴스 및 특징주 - 장마감](https://cdn.orangeboard.co.kr/images/reports/31eab2f3-f0d8-4a9c-95da-16e155ac1e18/image_05828196757412.png)

모닝스타

4달 전

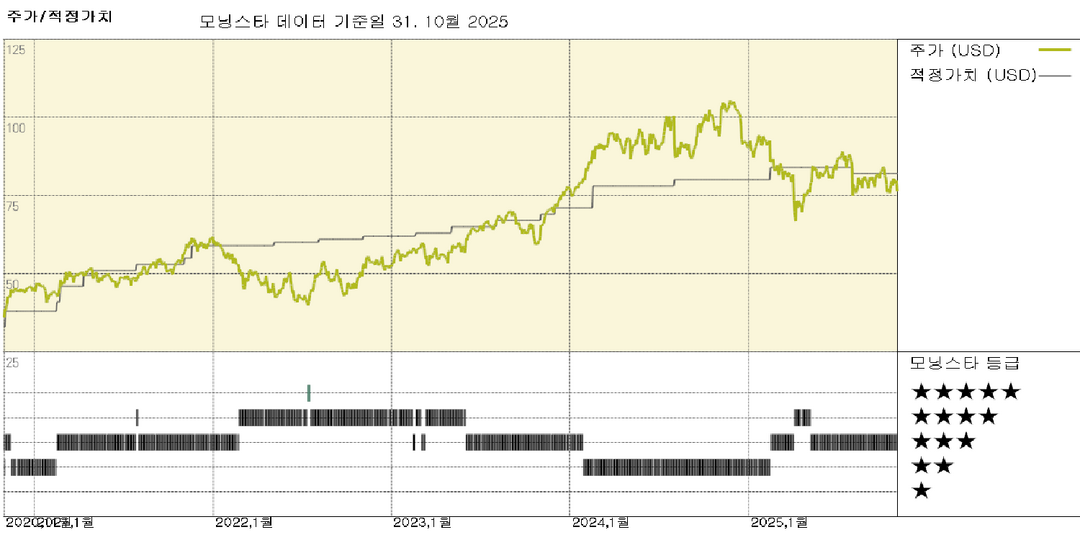

잉거솔 랜드 실적: 관세 역풍 속 연간 가이던스 하향 조정

중요성: 경영진은 2027년까지 조정 EBITDA 마진 30% 달성을 목표로 하는 장기 목표를 재확인했습니다. 그럼에도 불구하고, 당사는 해당 기업이 견고한 가격 결정력을 보유하고 있으며 결국 가격 인상을 통해 관세 비용을 상쇄할 수 있을 것으로 믿지만, 관세는 단기 수익성에 부담을 줄 것입니다. 잉거솔 랜드는 연간 유기적 매출 성장 전망은 유지했으나, 232조 조항 및 분기 중 발표된 추가 관세 인상으로 조정 주당순이익(EPS) 전망치를 하향