IR

잉가솔랜드IR

83.64-1.53 (-1.8%)

3개월

1년

3년

10년

일봉

주봉

월봉

투자정보

- 전일85.17

- 시가84.27

- 고가84.46

- 저가83.37

- 거래량235,278

- 52주최고100.96

- 52주최저65.61

- EPS

EPS

당기순이익(지배)[TTM] / 수정발행주식수(보통주 + 우선주)

2.05 - BPS

BPS

자본(지배) / 수정기말발행주식수(보통주 + 우선주 - 자사주)

25.8 - PER

PER

현재가 / EPS

40.8배 - PBR

PBR

현재가 / BPS

3.24배 - 시가총액327억 USD

- 주당배당금

주당배당금

최근배당금 * 4

0.08 - 배당수익률

배당수익률

DPS / 현재가 * 100

0.1%

제공되는 정보는 오류 및 지연이 발생할 수 있으므로, 이를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

2026.03.12 실시간파머 리포트

![#11. [버크셔 해서웨이 주주서한] 2022년 (2023년 2월 공개)](https://cdn.orangeboard.co.kr/images/reports/efb36f30-e846-49a0-8601-35be94c554e8/image_5231315348773.png)

2023.05.07

2022.06.13

2025.07.19

일반글

모닝스타

일 년 전

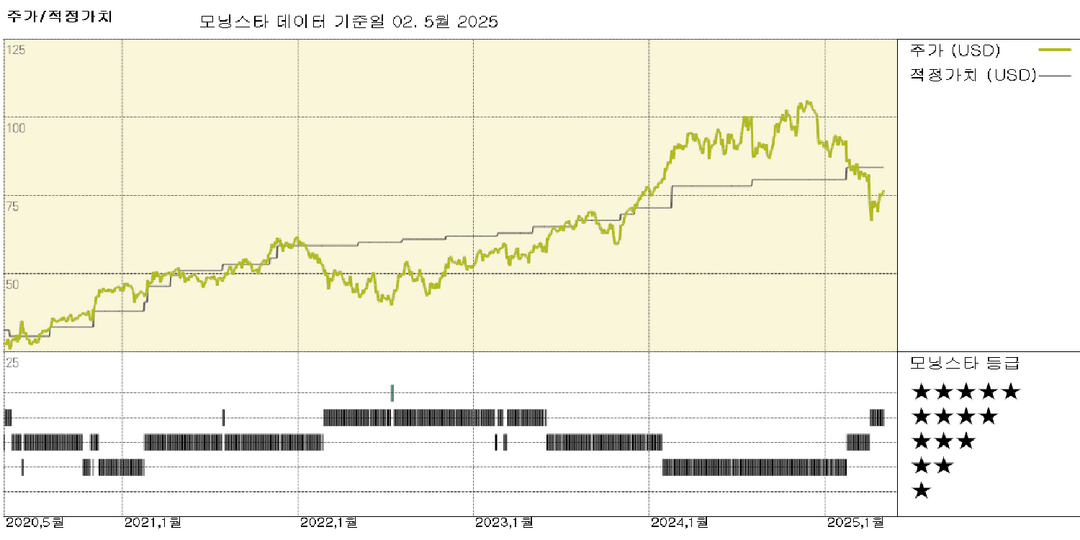

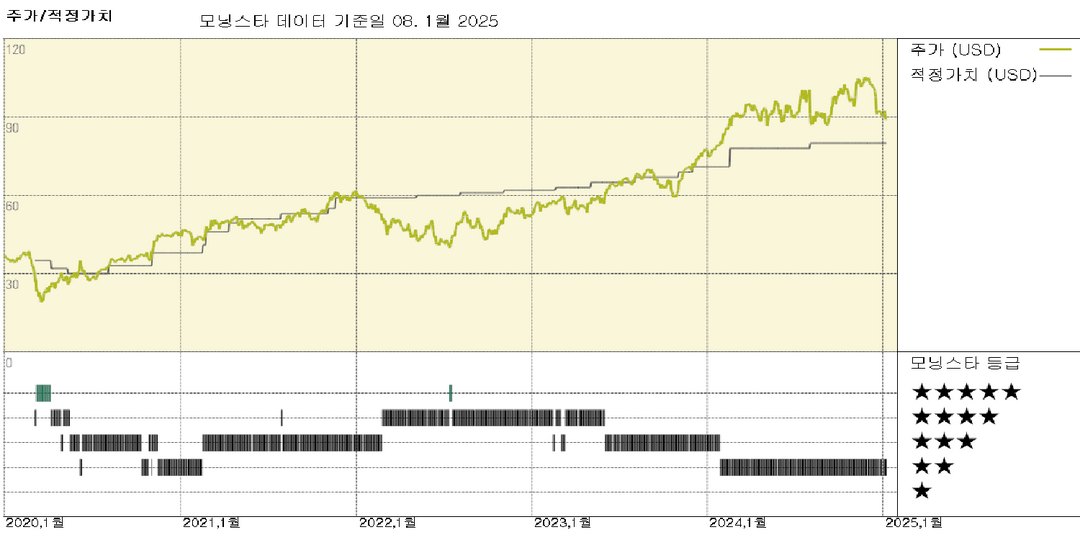

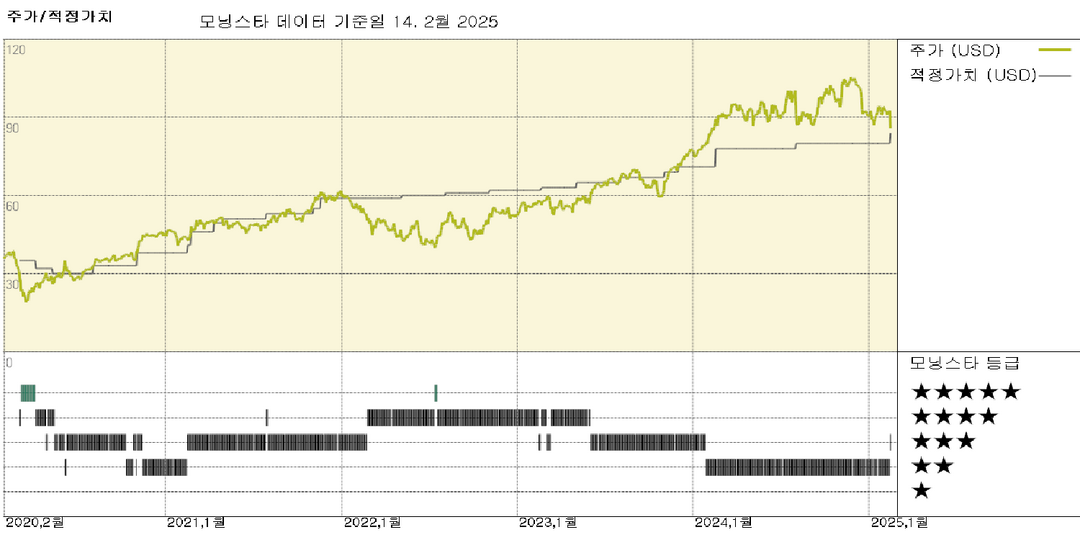

Ingersoll Rand 실적 발표, 더 약한 유기적 성장 전망에도 불구하고 강한 마진 확대 계속

좁은 경제적 해자 등급의 Ingersoll Rand는 어려운 거시경제 배경에도 불구하고 지속적인 마진 확대에 힘입어 3분기 조정 EPS가 전년 대비 9% 증가한 0.84달러를 기록했습니다. 그럼에도 불구하고, 당사는 경영진이 이제 연간 유기적 매출이 기존의 변동 없음~2% 상승 대비 2% 하락~변동 없음이 될 것으로 예상함에 따라 회사의 강한 실행력이 하향된 유기적 성장 전망으로 상쇄되었다고 생각합니다. 당사는 모델에 약간의 조정을 가했지만,

모닝스타

일 년 전

잉거솔 랜드 실적: 주문 둔화에도 불구하고 자구책은 그대로 유지됨

연간 조정 주당순이익 3.29달러는 당사 추정치에 부합하는 수치로, 투자의견 하향 조정된 Ingersoll Rand의 4분기 실적에는 큰 놀라움이 없었습니다. 모델을 1년 앞당긴 후, 보다 낙관적인 중간주기 마진 가정과 시간 가치에 따라 공정가치 추정치를 80달러에서 84달러로 올렸는데, 이는 단기 매출 성장 전망이 다소 낮아진 것이 부분적으로 상쇄된 결과입니다. 4분기 유기적 매출은 산업 기술 및 서비스 부문에서 2.4% 감소하고 정밀 및 과

모닝스타

10달 전

잉거솔 랜드 실적: 관세 영향으로 연간 전망 하향 조정

우리는 관세 영향으로 인해 단기 매출 성장률과 영업 마진 전망을 약간 보수적으로 조정했지만, 자금의 시간 가치로 인해 이를 상쇄함에 따라 좁은 경쟁 우위 등급을 받은 잉거솔 랜드의 주당 $84 공정한 가치 추정치를 유지합니다. 기초 매출 기준, 1분기 매출은 전년 동기 대비 3.9% 감소했으며, 이는 산업 기술 및 서비스 부문 4.2% 감소와 정밀 및 과학 기술 부문 2.7% 감소에 기인합니다. 잉거솔 랜드의 1분기 조정 EBITDA 마진은 전