국도화학

국도화학007690

36,250-1,400 (-3.7%)

1일

3개월

1년

3년

10년

5분봉

일봉

주봉

월봉

투자정보

- 전일37,650

- 시가37,550

- 고가37,550

- 저가35,550

- 거래량11,442

- 52주최고44,450

- 52주최저29,050

- EPS

EPS

당기순이익(지배)[TTM] / 수정발행주식수(보통주 + 우선주)

1,900 - BPS

BPS

자본(지배) / 수정기말발행주식수(보통주 + 우선주 - 자사주)

100,517 - PER

PER

현재가 / EPS

19.08배 - PBR

PBR

현재가 / BPS

0.36배 - 시가총액3,357억 KRW

- 주당배당금

주당배당금

최근결산누적배당금

1,300 - 배당수익률

배당수익률

DPS / 현재가 * 100

3.59%

제공되는 정보는 오류 및 지연이 발생할 수 있으므로, 이를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

2026.06.18 장마감파머 리포트

2021.03.29

2021.04.04

![[국도화학] 21.09.15 급락](https://cdn.orangeboard.co.kr/images/reports/443f4f68-02d4-48f2-97c1-c7f64e847209/nblog/image_15283643936792.png)

2021.09.16

![[국도화학] 윤재성 애널리스트님의 Weekly 분석](https://cdn.orangeboard.co.kr/images/reports/443f4f68-02d4-48f2-97c1-c7f64e847209/nblog/image_152846106585590.png)

2021.09.13

일반글

따봉

5년 전

[금호석유] 20년 주총 결과

국도화학, ... 반면, 금호석유는 경영권 분쟁을 시작한 1월말 주가 정도 수준이다. 박상무는 우호지분을 확인했으니 당분간 의미없는 임시주총은 없을 것 (해봐야 질게 뻔함) 당장은 실적으로 평가될 것이고, 올해 말쯤되면 다시 이 이슈가 붉어지지 않을까?![[금호석유] 20년 주총 결과](https://cdn.orangeboard.co.kr/images/reports/9e992ffb-d9e7-4df0-9ec5-9d408f3b6dec/nblog/image_171839358784392.png)

따봉

5년 전

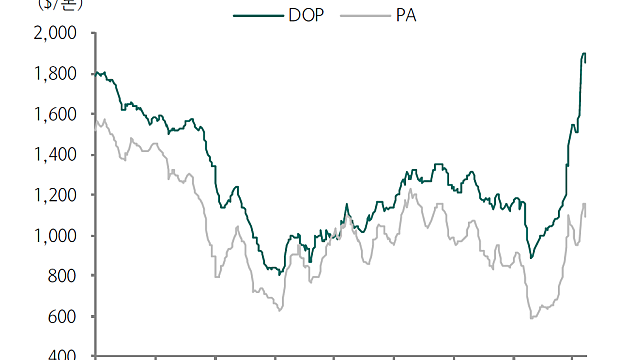

국도화학, 애경유화

국도화학 : 에폭시 단일사업 애경유화 : PA/DOP 거의 단일사업 (매출의 80~90%) 국도화학은 산업전반(건설, 조선, 최근에는 풍력블레이드, 반도체 몰딩, ...), 애경유화는 PVC이기 때문에 건설경기에 영향 국도화학은 알음에서 리포트가 나왔었는데, 애경유화는 18년을 끝으로 리포트가 없다. 아마 건설경기가 하방으로 가고 실적이 저하되면서 커버를 관두지 않았을까 싶다. 글로벌 인프라 투자가 시작되는 초입단계라고 보면, 스프레드는 앞으로

따봉

5년 전

애경유화, 국도화학 2

국도화학으로 보인다. 그동안 스프레드도 많이 벌어졌고, 그만큼 주가도 신고가 수준이다. 그러나, 인프라 투자는 이제 시작했고, 공급은 빠르게 증가하기가 어렵다. (더군다나 중국 환경규제로 인해 기존 중국공장에도 제한이 생기지 않을까 싶다. 아마 국도화학 중국공장 재가동이 지연되는 것도 이 영향이 있지 않을까?) 따라서, 스프레드는 올해 계속 벌어지지 않을까 싶은데..;; 조만간 윤재성님이 언급할 것으로 예상이 됐는데, 처음으로 weekly에 국