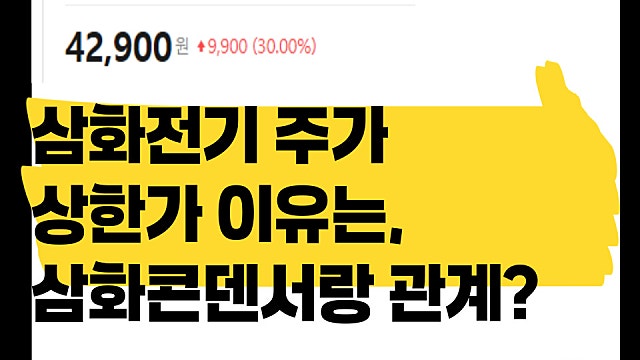

삼화콘덴서

삼화콘덴서001820

70,900-11,900 (-14.4%)

1일

3개월

1년

3년

10년

5분봉

일봉

주봉

월봉

투자정보

- 전일82,800

- 시가75,800

- 고가77,700

- 저가70,400

- 거래량161,049

- 52주최고196,800

- 52주최저24,950

- EPS-

- BPS

BPS

자본(지배) / 수정기말발행주식수(보통주 + 우선주 - 자사주)

26,851 - PER-

- PBR

PBR

현재가 / BPS

2.64배 - 시가총액7,370억 KRW

- 주당배당금

주당배당금

최근결산누적배당금

500 - 배당수익률

배당수익률

DPS / 현재가 * 100

0.71%

제공되는 정보는 오류 및 지연이 발생할 수 있으므로, 이를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

2026.07.28 실시간파머 리포트

![[삼화콘덴서]유럽향 DC-Link 확대와 현대차 EV향 25년 공급](https://cdn.orangeboard.co.kr/images/reports/8250a0d1-7fa8-4d8d-ad38-b296f3fc325b/image_103944399873893.png)

2024.10.19

2026.06.18

2026.05.25

2026.05.28

일반글

굿트레이더

8년 전

* 18.12.21 - 시간외 특징주 & 증시 요약

삼화콘덴서(001820) : 4분기 견조한 실적 달성 전망에 소폭 상승. ▷KTB투자증권은 동사에 대해 4분기 영업이익이 193억원을 기록해 견조한 수준을 기록할 것으로 전망. 이는 불용 재고 처리, 상여금 등 일회성 비용의 반영에도 불구하고 MLCC가 4분기에도 판가 인상을 이어갔으며, 특히 10% 수준의 낮은 스마트폰 비중으로 미중 분쟁에 따른 영향도 크지 않았던 것으로 파악된다고 분석. ▷아울러 내년 영업이익도 26% 성장하며 여전히 견조굿트레이더

8년 전

* 19.01.08 - 시간외 특징주 & 증시요약

삼화콘덴서(001820) : MLCC 실적 증가 기대감 등에 급등. ▷지난 7일 KB증권은 보고서를 통해 2017년 이후 MLCC 시장이 호황 사이클에 진입함에 따라 동사의 지난해 MLCC 매출액은 전년대비 86.4% 증가한 1,623억원, 올해 MLCC 매출액은 전년대비 27.9% 증가한 2,076억원을 기록해 높은 성장률을 기록할 것으로 전망. 이는 4차 산업혁명의 확산에 따른 5G와 loT 등 신규 수요 증가 등 때문으로 분석. ▷투자의견굿트레이더

8년 전

* 19.01.25 - 증시요약 & 시간외 특징주

삼화콘덴서(001820) : MLCC 관련주 상승 속 급등 이엔에프테크놀로지(102710) : 美 반도체주 강세 및 업황 개선 기대감 등에 반도체 관련주 강세 속 급등 시그네틱스(033170) : 美 반도체주 강세 및 업황 개선 기대감 등에 반도체 관련주 강세 속 급등 에스티아이(039440) : 美 반도체주 강세 및 업황 개선 기대감 등에 반도체 관련주 강세 속 급등 DB하이텍(000990) : 美 반도체주 강세 및 업황 개선 기대감 등에 반