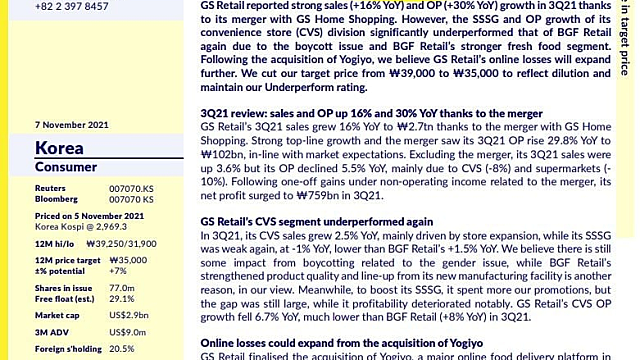

GS리테일

GS리테일007070

25,750300 (1.2%)

1일

3개월

1년

3년

10년

5분봉

일봉

주봉

월봉

투자정보

- 전일25,450

- 시가25,050

- 고가26,450

- 저가25,050

- 거래량121,383

- 52주최고29,950

- 52주최저15,610

- EPS

EPS

당기순이익(지배)[TTM] / 수정발행주식수(보통주 + 우선주)

954 - BPS

BPS

자본(지배) / 수정기말발행주식수(보통주 + 우선주 - 자사주)

39,232 - PER

PER

현재가 / EPS

26.99배 - PBR

PBR

현재가 / BPS

0.66배 - 시가총액2.2조 KRW

- 주당배당금

주당배당금

최근결산누적배당금

600 - 배당수익률

배당수익률

DPS / 현재가 * 100

2.33%

제공되는 정보는 오류 및 지연이 발생할 수 있으므로, 이를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

2026.07.24 장마감파머 리포트

![[BGF리테일]누구나 아는 기업이지만 누구나 알지는 못하는 스토리](https://cdn.orangeboard.co.kr/images/reports/8250a0d1-7fa8-4d8d-ad38-b296f3fc325b/image_11282991294248.png)

2023.05.25

2021.11.09

2021.09.13

2022.04.04

일반글

굿트레이더

8년 전

* 19.01.10 - 시간외 특징주 & 증시 요약

GS리테일)로 高 성장세 지속이 예상된다고 밝힘. ▷아울러 올해에도 큰 폭의 실적 개선이 예상된다(매출액 1,500억원 영업이익 230억원 수준 추정)며, 성장성, Valuation 매력, 실적 변동성 축소 추세(육가공 매출액 증가)를 고려하면 주가 재평가가 기대된다고 밝힘. 셀루메드(049180) : 산자부 소재부품 기술개발사업 2단계 사업자 선정 소식에 소폭 상승. ▷동사는 언론을 통해 자사가 참여한 롯데케미칼 컨소시엄이 산업통상자원부가 지굿트레이더

8년 전

* 19.01.11 시간외 특징주 & 증시 요약

GS리테일(007070) : 점유율 확대 기대감 등에 상승. ▷한화투자증권은 동사에 대해 가맹점 상생방안을 통해서 점유율을 확대할 수 있을 것으로 전망. 이는 이익 배분율 조정으로 인해 차별적인 가맹점 확보가 가능하며, 자율출점 규제에 따른 기존 상권 지배력 강화가 기대되기 때문 등으로 분석. ▷아울러 지난해 4분기 실적은 시장기대치에 못 미칠 것으로 전망하지만, 1회성 비용을 제외하면 긍정적이라고 밝힘. ▷투자의견 : BUY[유지], 목표주가굿트레이더

7년 전

* 19.01.31 - 증시요약 & 시간외 특징주

GS리테일(007070) : 4분기 영업이익, 컨센서스 하회 등에 소폭 하락. ▷NH투자증권은 동사에 대해 4분기 연결기준 매출액은 2조1,725억원(+5% yoy), 영업이익은 253억원(-18% yoy)을 기록해 영업이익이 컨센서스를 26% 하회했다고 밝힘. 이는 영업효율성 감소 및 인건비 관련 일회성 비용 반영 등 때문으로 분석. ▷아울러 올해 1분기 역시 비수기로 수익성 개선 폭을 확인할 필요가 있다고 밝힘. ▷투자의견 : HOLD[유지