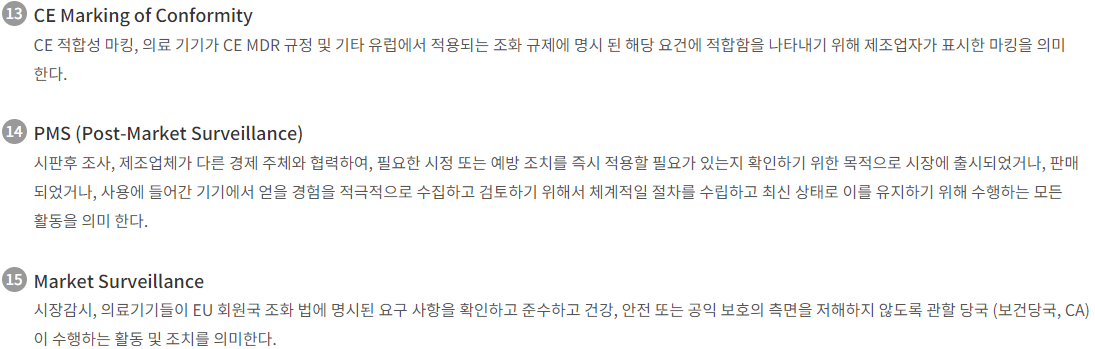

현재 수익률

50%작성시 주가

41,850 KRW23.10.10 기준

목표가

65,000 KRW55%투자의견

매수투자기간

2023/10~2024/11

1편부터 정주행을 원하신다면 아래 링크를 통해 읽어주세요.

▶ 티앤엘 (340570) 1편 - Hero is rising 바로가기

▶ 티앤엘 (340570) 2편 - Hard Wall 바로가기

▶ 티앤엘 (340570) 3편 - Huge Wave 바로가기

드디어 4편 입니다. 혹시나 기다리신 분들이 있다면 그 분들과 무엇보다 제가 너무나도 기다렸던 4편입니다. 3편에서도 이미 언급드렸지만 너무 쓰기 힘듭니다. 제가 알고 있는 것과 글을 쓰는 것은 너무나도 다른 차원인거 같습니다. 물론 이러한 역경을 이겨내면 저는 더 성장해 있을 거라 기대하기에 열심히 또 쓰고 있습니다.

투자 분석 보고서를 다른 이들에게 보여주기 위해 쓰는 행위를 정말 오랜만에 해보았습니다. 2020년 경에 마지막으로 분석 보고서를 쓰고 새로운 일을 도전하면서 투자는 계속 하였어도 리서치 한 내용을 누군가에게 보고하는 글을 쓰는 것은 이제는 너무 생소한 일이 되었습니다. 우연히 좋은 기회가 생겨 오렌지보드 이용자 여러분들에게 제 글을 소개시켜 드리게 되어 제 능력 이상의 힘을 내어 열심히 쓰고 있습니다.

하지만, 한동안은 이런 딥서치된 보고서를 쓰긴 어려울 거 같습니다.

왜냐하면 첫째, 제 개인적인 시간이 너무 부족합니다. 저는 일을 하고 있는 직장인입니다. 따라서 리서치를 하고 보고서를 쓰는 일은 대부분 여가 시간을 이용합니다. 최근에 너무나 즐겁게 보고서를 쓰고 있지만 그만큼 제 개인적인 시간과 가족과의 시간이 많이 줄었습니다. 연말연시에 가족과 행복한 시간을 보내고 싶은 바람이 크기에 남은 시간은 가족, 지인들에게 투자하려고 합니다.

두번째, 티앤엘과 같이 구조적으로 성장할 수 있는 기업을 찾고 제대로 리서치할 수 있는 기회가 많이 없습니다. 제가 존경하는 투자 Guru 분께서 저에게 1년에 1개의 기업을 찾기만 해도 운이 좋은거라는 말을 많이 하셨습니다. 그만큼 제대로 투자 할 수 있는 기업을 찾는 것은 쉽지 않습니다. 거기에다 그 기업에 대한 투자 판단을 할 수 있을만큼 제가 제대로 리서치 한다는 건 더 어려운 일입니다.

세번째로 제가 너무 많은 에너지를 썼습니다. 1~3편을 보신 분들은 아시겠지만 처음 오렌지보드 이용자 여러분들에게 제 보고서를 소개시켜 드리기 위해 생각보다 너무 많은 에너지를 썼습니다. 저의 그릇 대비 너무 많은 욕심은 저를 포함한 보시는 여러분들도 지치게 했을거라 생각합니다. 따라서 다음 보고서는 어떤 식으로 나가는 것이 여러분과 제가 건강하게 지속적으로 커뮤니케이션 할 수 있을지를 고민해보는 시간을 가지고 싶습니다.

예상보다 저의 보고서를 사랑해주신 여러분들 모두 감사드리고 잠시의 휴식시간을 가진 뒤에 새로운 기업과 보고서로 찾아뵐 것을 약속드리겠습니다. (참고로 언제든 관련 문의는 환영입니다. 댓글로 남겨주세요.) 쉬는 도중에 가벼운 양식의 보고서를 업로드해보는 시도를 해가면서 새로운 보고서 양식을 찾아가도록 하겠습니다. 이러한 과정 이후에 다시 시작하는 딥서치 보고서는 이번 보고서보다 더 나은 모습을 보여드리도록 최선을 다하겠습니다. 그럼 기대하시는 4편 시작하겠습니다.

0. 목차 (약간의 수정이 있었습니다.)

4. Hidden Chance

사실 이번 티앤엘 보고서는 4편만 봐도 투자의사결정에는 손색이 없습니다. 시장에서 형성된 티앤엘에 대한 선입견과 그에 따른 관성을 다른 관점으로 해소하고 싶은 저의 개인적인 욕심과 보고서를 좀 더 잘쓰고 싶은 열망이 1~4편과 같은 시리즈 보고서를 만들었습니다. 많은 구독자 여러분들께 이점 사죄드리지만 대신 새로운 스타일의 시리즈 보고서를 저만의 아이덴티티로 구축했다는 점은 앞으로 구독자분들에게 이와 같은 퀄리티를 약속드리는 시그널로 남았다고 봅니다.

앞서 설명드린대로 보고서는 4편만 봐도 무방합니다. 티앤엘 투자에 핵심적인 내용인 투자 포인트, 실적추정, Valuation, 리스크 관리 등이 모두 포함되어 있고 1~3편에 언급된 내용 중에 티앤엘 투자에 중요한 요소들도 다시 강조하여 반복 언급되기 때문입니다. 그래도 좀 더 자세한 내용을 숙지하고 싶으신 분들은 모든 시리즈를 다 읽으시면 감사하겠습니다. 처음부터 읽으셔도 좋지만 저는 개인적으로 4->2->3편 순서로 읽으시는 것도 이해에 도움이 된다고 생각합니다. 1편은 사실 건너 뛰셔도 크게 이해에 무리가 없습니다.

4편의 전반적인 이야기는 이와 같은 물음에 대한 제가 리서치한 답변으로 이루어 질것입니다.

현재 주식시장에서 보는 티앤엘은 어떤 기업인가? 그로 인해 티앤엘이 가지는 오해를 기회요인으로 삼고 투자포인트로 두며 실제 티앤엘의 가치가 성장할 때 어떻게 정량화하여 추정할 수 있는가? 정량화 한 추정치를 바탕으로 티앤엘이 가지는 해자와 관련 기업들간의 역학 관계 속에서 얼마나 자본 성장이 가능할 것인지를 예측한 다음 멀티플을 적용하여 목표주가를 도출할 것인가? 그러한 성장 속에서 생각할 수 있는 리스크 요인들은 무엇이 있는가?

이러한 흐름을 바탕으로 길어질 수 있는 이야기를 놓치지말고 잘 따라오시길 바랍니다.

(최대한 간략하게 쓰도록 노력하겠습니다.)

4 - 1 티앤엘 in 오해/기회

저는 티앤엘이 오해를 많이 받는 기업이라 생각합니다. 그래서 전반적인 컨셉을 오해와 기회로 잡았습니다.

시장에 어떤 오해가 있고 이걸 어떻게 활용하면 기회가 되는지 제가 파악한 요소들을 바탕으로 점검하고 투자해 나갈 생각입니다. (물론 이러한 오해가 매번 기회가 된 것은 아닙니다. 대부분은 오해는 그 자체로 진실이 되어 저를 힘들게 할 때도 많았습니다. 따라서 이번 오해 역시 무조건 기회가 될 거라고 보지는 않습니다. 다만, 제가 파악한 오해를 지속적으로 모니터링하여 기회가 되었을 때 누구보다 투자 판단을 빠르고 제대로 해가면서 수익 극대화를 추구해갈 것입니다. 그렇게 하기에 티앤엘은 충분히 적합한 기업이라 판단됩니다.)

그럼 본격적인 이야기를 시작하기 전에 저는 왜 마이티패치 판매에 직접적인 영향을 받는 Hero Cosmetics도 CHD도 아닌 티앤엘을 투자하는지에 대해 간단히 설명드리겠습니다.

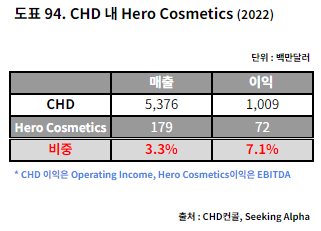

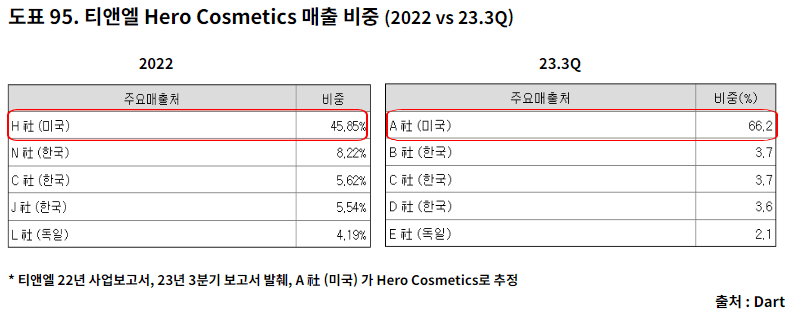

우선, Hero Cosmetics는 비상장 업체였다가 지금은 CHD에 인수가 되었으므로 직접 투자할 수 있는 방법이 없습니다. 그럼 CHD에 투자하면 되지 않느냐라고 반문할 수 있지만 CHD 전체 매출과 이익 중에서 Hero Cosmetics의 비중이 3.3%, 7.1%일 정도로 영향이 크지 않습니다. 반면 티앤엘은 전체 매출의 60% 이상을 차지할 정도로 마이티패치 판매에 직접적인 영향을 받습니다. [도표94], [도표95]

그리고 무엇보다 중요한 요소인 티앤엘 기술 경쟁력이 마이티패치 판매에 중요한 역할을 하여 매출 증가와 가치 재평가를 이루어 낼 것으로 보기 때문입니다.

저는 지금의 마이티패치가 만들어낸 업적(여드름패치 시장 창출 + Hero Cosmetics의 압도적 성장)은 시장 선점 및 브랜딩의 영향도 크지만 소비자들이 체험한 효능을 제공한 티앤엘의 기술력 또한 중요한 요소라고 생각합니다.

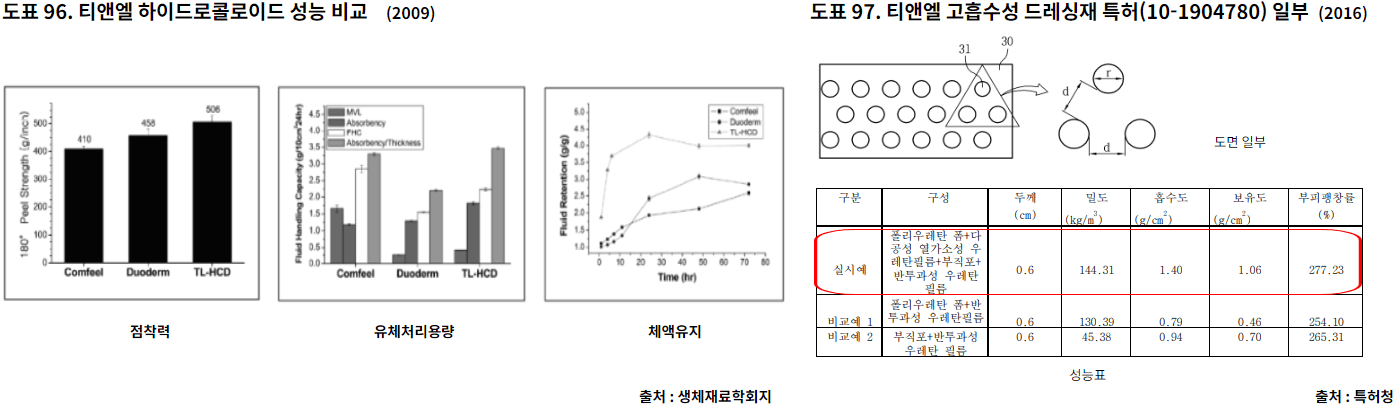

[도표96], [도표97]를 통해 알 수 있듯이 티앤엘의 하이드로콜로이드 성능은 점착력, 처리용량, 흡수도 등에서 매우 뛰어난 수준을 나타내며 이를 여드름패치에 특화시켜 더욱 기술 발전을 이루어 냈습니다.

기술력 혹은 기술경쟁력이라는 것은 해당 기술을 가진 기업이나 전문가 그룹의 평가보다 제품을 사용한 소비자들의 평가가 더욱더 실질적이라고 봅니다. 왜냐하면 소비자들은 그 기술력이 제공하는 효능을 납득하고 가격을 지불하기 때문입니다. (기업의 자체 기술 평가나 전문가 그룹의 객관적 평가 역시 최종적으로는 소비자들에게 해당 제품의 효능을 납득시켜 판매를 위한 과정이라고 보면 소비자들의 평가가 가장 실질적이라 판단할 수 있습니다.)

티앤엘 (340570) 3편 - Huge Wave의 [도표54], [도표56]에서 마이티패치와 케어플러스로 확인할 수 있듯이 티앤엘은 이미 미국과 한국의 소비자들에게 4년이상 가장 좋은 평가를 받은 기업이라고 볼 수 있습니다.

또한, 티앤엘 (340570) 3편 - Huge Wave의 [도표90], [도표91]에서 확인할 수 있듯이 마이티패치를 사용한 소비자들은 대부분 'Game Changer, like magic, highly recommend' 등과 같은 제품의 뛰어난 효능에 대한 리뷰 및 높은 평점을 남겼습니다. 이를 통해 경쟁 제품보다 비싼 가격임에도 불구하고 판매량 및 리뷰 수에서 압도적인 우위를 드러냈고 이는 재구매로 이어서 브랜드 파워 구축에 기여하였습니다.

이러한 결과는 티앤엘이 가진 기술력이 실제로 해당 제품을 사용하는 소비자들에게 어떻게 인정 받는지를 알게 해줍니다. 이는 주식 투자자들이 가지는 아래와 같은 여러 오해를 불식시키고 오히려 기회로 만들어 티앤엘을 재평가하게 될 것입니다. (기술에 대한 언급은 2-2 투자포인트에 이어집니다.)

티앤엘 (340570) 2편 - Hard Wall에서 언급한 수주공시와 수출입 DATA에 집착하는 이유가 능동적으로 산업/시장분석과 기업 경쟁력에 대한 분석을 제대로 하지 못함에 따른 회사의 구조적 성장에 대해 이해 부족이 크다고 보고 있습니다. 생긴지 얼마 안되는 시장에서 Hero Cosmetics가 얼마나 성장할 지, 그리고 지속적으로 경쟁력을 확보할지에 대한 확신이 부족하다고 여겨집니다.

거기에다 티앤엘은 납품받아 생산하는 제조업체라는 인식이 일반 OEM제조업체가 가지는 단가 인하, 제조사 변경, 경쟁 제조사 추가 등의 리스크로 인해 뛰어난 수익성과 성장성에도 불구하고 주식시장에서 평가 절하되고 있습니다.

'여드름 패치 만드는 회사가 얼마 벌겠어? (Hero Cosmetics), OEM회사는 그냥 하청업체이지? (티앤엘)' 등의 선입견이 성장성과 경쟁력을 가리게 만들어 관성으로 거래되며 실제 기업가치를 반영하지 못하고 있는 상태입니다. 이는, 반대로 제대로 기업을 분석하고 경쟁력을 파악할 수 있으면 충분히 기업 가치만큼의 초과 수익의 기회가 있다고도 볼 수 있습니다.

그러한 오해들을 하나 하나 기회로 바꿀 투자포인트로 선정하고 해당 부문들을 분석한 후 실적에 기여할 요소들을 추정하여서 기업가치 평가에 적용할려고 합니다. 이를 파악하기 위한 Key Item은 역시 마이티패치입니다. 해당 제품이 Hero Cosmetics를 성장하게 했고 티앤엘의 매출을 신장시켰고 CHD의 수익성을 개선 시키고 있기 때문입니다. 따라서, 가까운 미래까지는 마이티패치 판매를 위해 세 회사가 브랜드 마켓팅 (Hero Cosmetics) - 제품 효능 (티앤엘) - 유통 (CHD)이라는 삼각편대를 잘 운영할 것이라 기대합니다.

그에 따라 티앤엘이 앞으로 마이티패치를 더 많이 팔 수 있는가(Q)에 대해 말씀드려보고 그 다음 더 비싸게 팔 수 있을까(P)에 대해 언급하도록 하겠습니다. 그리고 궁극적으로 티앤엘이 CHD에 종속되어 있는 일반적인 OEM 회사가 아닌 다양한 브랜드들에게 러브콜을 받고 그에 따라 단가 상승이 가능한 기술 경쟁력을 갖춘 기업로서의 가능성에 대해 이야기해보고자 합니다.

4 - 2 투자포인트

제가 이번 4편에서 말씀드리고 싶은 내용 중 투자포인트가 가장 중요하기 때문에 내용이 가장 길어질 거 같습니다. 따라서 투자포인트 중 주요 내용들을 (1), (2)... 등 세부목록으로 구분하여 표시하도록 하겠습니다.

(1) Church & Dwight (CHD)의 영업 확대에 따른 마이티패치 매출 증가

티앤엘의 매출성장과 관련성이 가장 높은 것은 역시 마이티패치 매출 증가입니다. 1편부터 지속적으로 언급해 왔으므로 이제는 지겨울 정도이지만 그만큼 중요한 부분입니다. 따라서 대부분의 사람들이 수출이나 수주 DATA에 집착하는 것이고 저는 이보다 더 선행 지표라고 할 수 있는 검색/바이럴/판매 DATA 등도 같이 Cross Check 하는 것입니다.

그러한 마이티패치 매출 증가를 예측할 수 있는 합리적인 근거가 CHD의 컨퍼런스콜에서 언급된 프로모션 계획입니다. 일반적으로 기업은 제품을 만들고 소비자들에게 마케팅하기 위해 프로모션을 계획하고 유통망을 통해 실행합니다. 소비자는 기업의 프로모션이나 마케팅을 통해 제품에 대해 인지/체험을 하게 되고 효능을 통해 재구매/바이럴로 이어지게 됩니다.

마이티패치는 이미 Amazon이라는 거대한 온라인 유통채널을 통해 이러한 과정을 겪고 1위 제품이 되었지만 아직 미국 내 오프라인 매장 및 유럽지역의 소비자들에게는 생소한 제품입니다. 따라서, CHD도 이러한 Process를 통해 23년부터 마이티패치의 판매를 진행하고 있고 24년에는 더욱더 많은 TDP (Total Points of Distribution) 및 지역으로 프로모션을 진행할 것으로 봅니다.

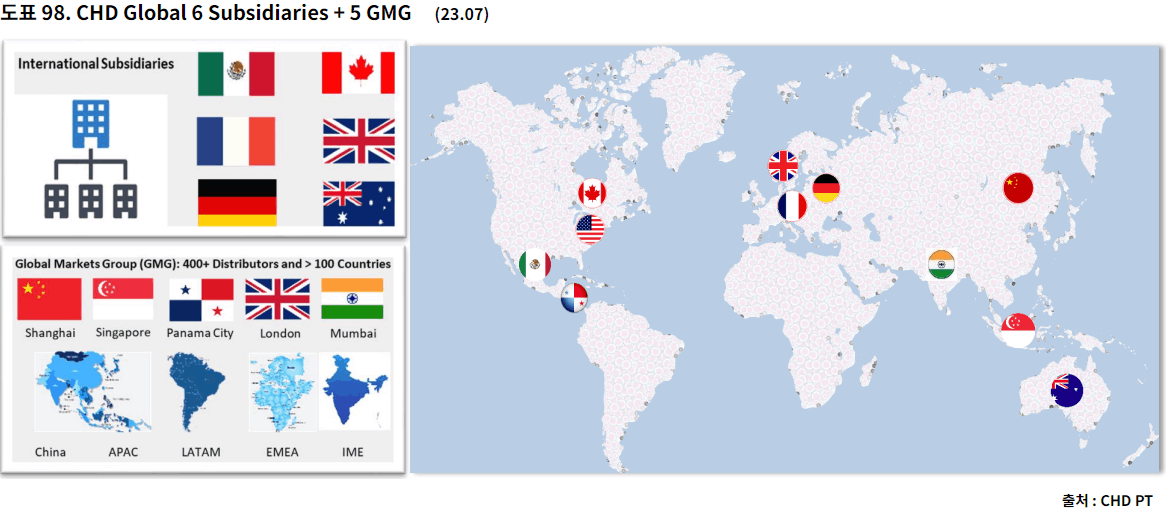

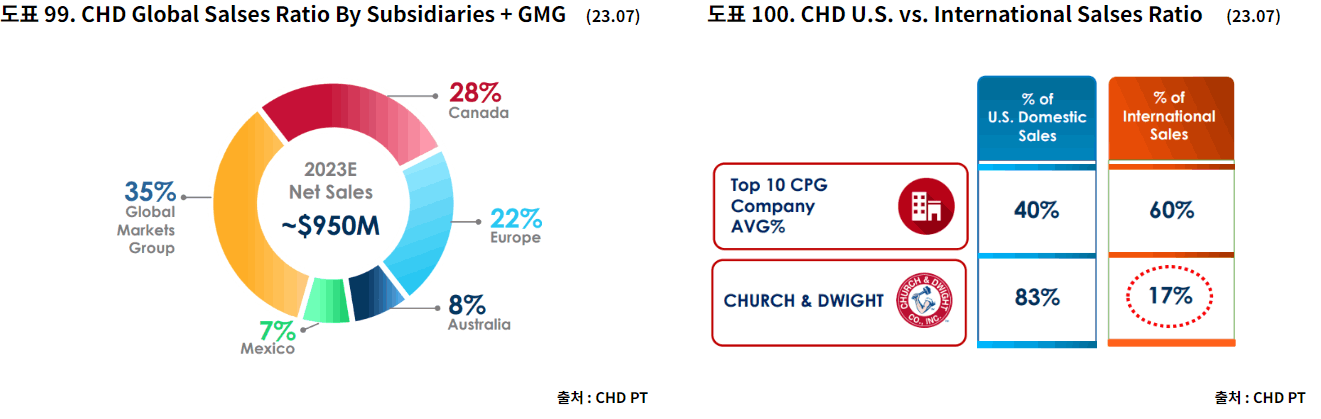

[도표98], [도표99], [도표100]를 보시면 CHD는 미주와 유럽, 오세아니아 지역의 6개 자회사를 통한 유통망을 중점(65%)으로 하고 그 외(35%) 아시아 및 아프리카/중동 지역은 GMG (Global Markets Group)를 통해 영업전략을 세울 것으로 보입니다. 다른 유통업체들과 같이 미주 및 유럽지역의 유통망을 다수 보유하고 있으므로 해당 지역 유통과 영업에 집중하고 향후 아시아 등과 같은 지역으로 영업을 전개할 것으로 보입니다.

하지만, 상대적으로 다른 업체들에 비해 북미 지역 매출 비중이 높으므로(83%) 보유 유통망을 활용하여 유럽을 중심으로 한 글로벌 매출 증대에 좀 더 매진할 것으로 보입니다. 실제로 130여개 국가에 진출한 CHD의 해외 사업은 2014년 이후 매년 6% 이상의 매출 성장을 기록해왔고 이러한 흐름에 힘입어 마이티패치 제품의 프로모션도 영향을 받을 것으로 기대합니다.

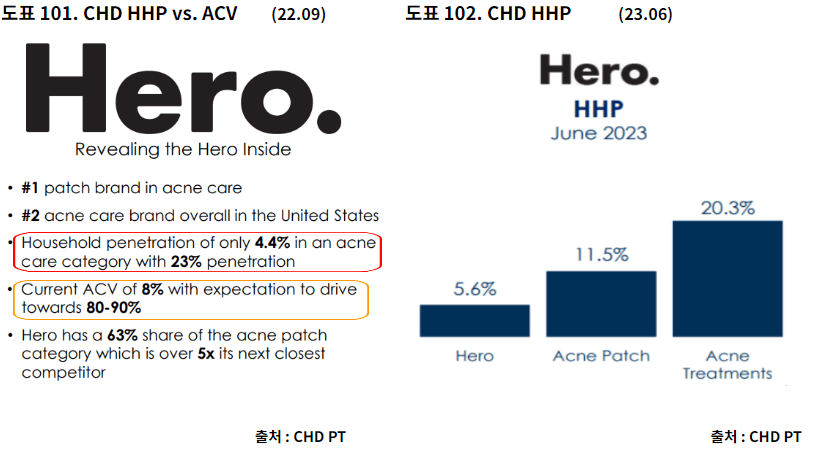

[도표101], [도표102]에서 언급된 HHP (Household Penetration : 가구보급율)는 23년 6월 기준 (22년 9월 대비 HHP 1.2% 향상)으로 여드름패치/여드름 치료제 부문 대비 50%/25% 수준이어서 향후 2배/4배 성장 여력이 존재한다고 볼 수 있습니다.

또한, CHD내에서 ACV (All Commodities Value : 총 상품가치)는 22년 9월 기준 8% 수준(이후는 언급 X)으로 여드름 치료제 내에서 ACV인 99% 대비 현저히 낮은 수준으로 CHD는 향후 이를 80~90% 수준으로 높이는 것을 목표로 하고 있습니다. 이에 따라, 23년 이후로 적극적으로 유통 및 영업을 진행할 것으로 예상됩니다.

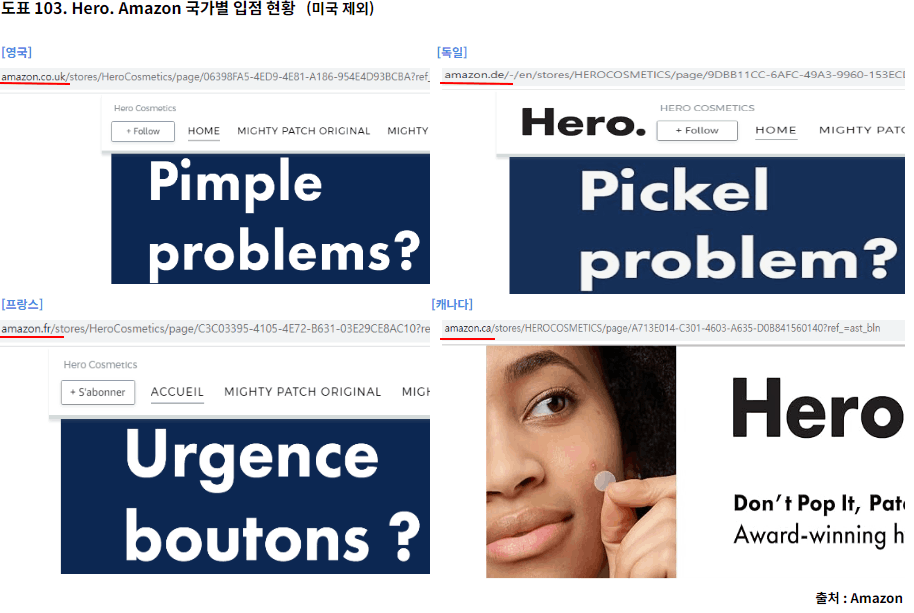

온라인 핵심 유통채널인 Amazon에서 진출한 22개 국가 중 미국을 제외한 4개의 국가에서 Hero. 전용 Store가 오픈 되었습니다. 이전부터 있었던 캐나다를 제외하면 영국, 프랑스, 독일을 중심으로 한 유럽지역에서 영업을 본격적으로 진행한다고 볼 수 있습니다. [도표103]

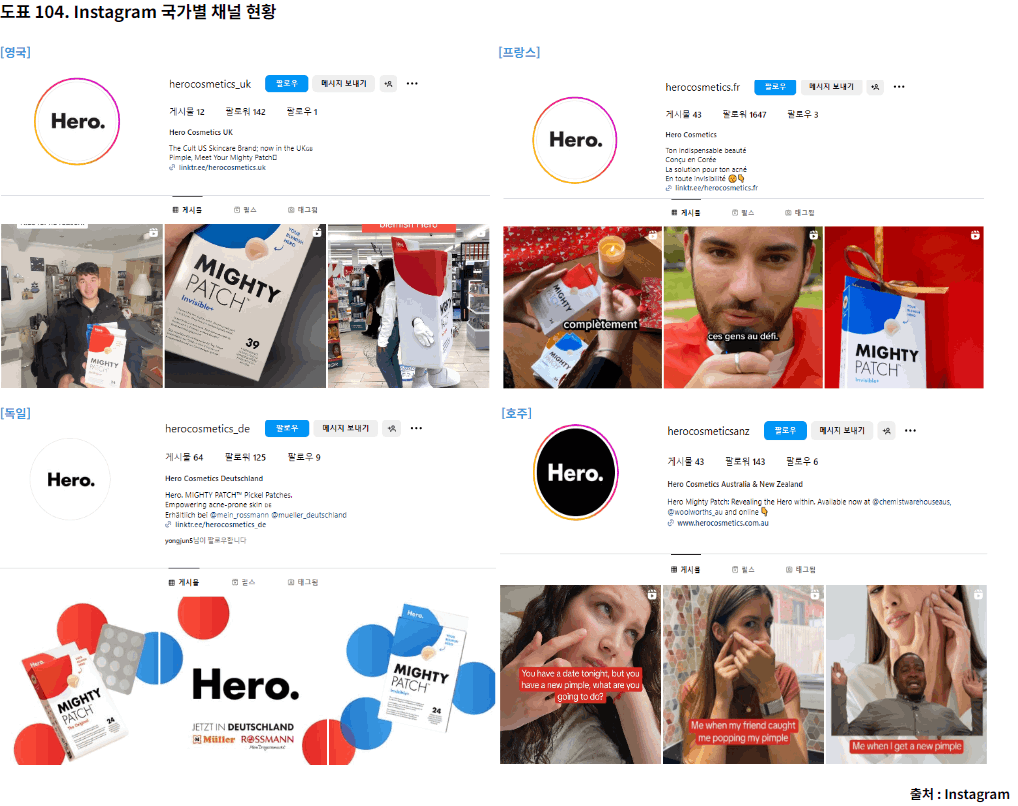

[도표104], [도표105] 인스타그램, 틱톡과 같은 SNS에서도 유사한 움직임이 보여지고 있습니다. CHD가 자회사를 통해 유통하고 있는 영국, 프랑스, 독일, 호주 등 유럽, 오세아니아 지역 중심으로 프로모션을 진행하고 있습니다.

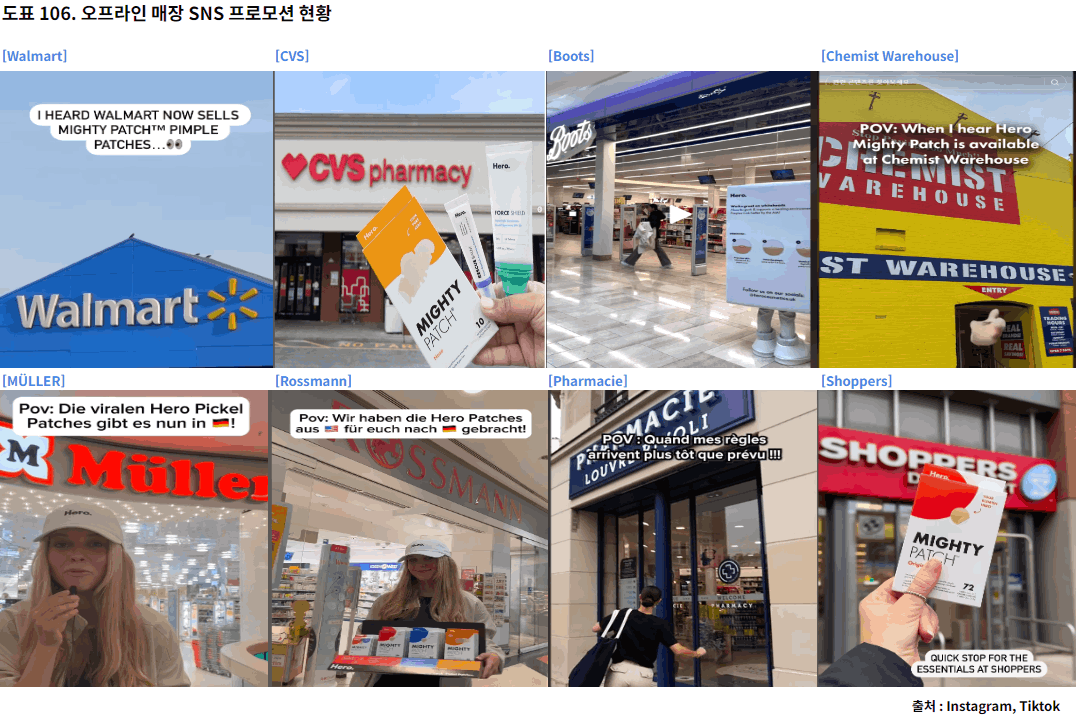

CHD의 Hero Cosmetics 인수 이후에 SNS 마케팅과 오프라인 유통회사 입점으로 접점을 높여 고객들이 체험을 유도하고 있습니다. 입점 이후에는 판매공간 확장을 통해 프로모션 강도를 높일 것으로 봅니다. [도표106]

CHD의 Hero Cosmetics 인수 이후에 SNS 마케팅과 오프라인 유통회사 입점으로 접점을 높여 고객들이 체험을 유도하고 있습니다. 입점 이후에는 판매공간 확장을 통해 프로모션 강도를 높일 것으로 봅니다. [도표106]

특히 주목할 점은 이번 프로모션은 오프라인 유통채널을 중점으로 진행되고 있다는 점입니다. CHD가 인수하기 이전 온라인 유통채널을 위주로 진행되던 프로모션에서 CHD가 가진 강점인 오프라인 유통채널을 통한 프로모션을 더해 온/오프라인 옴니채널에서 소비자들이 체험하고 구매할 수 있는 접근성이 강화된 모습입니다.

이와 같은 영업 프로세스는 미국 시장 위주의 매출을 글로벌로 확장시키기 위한 CHD의 전략을 바탕으로 시장 규모, CHD가 가진 유통채널 등을 고려하여 진행한 결과라고 봅니다. 미국에서 성공적으로 안착하고 있는 온/오프라인 영업전략을 24년 유럽에서 시행하기 위한 준비라고 볼 수 있습니다.

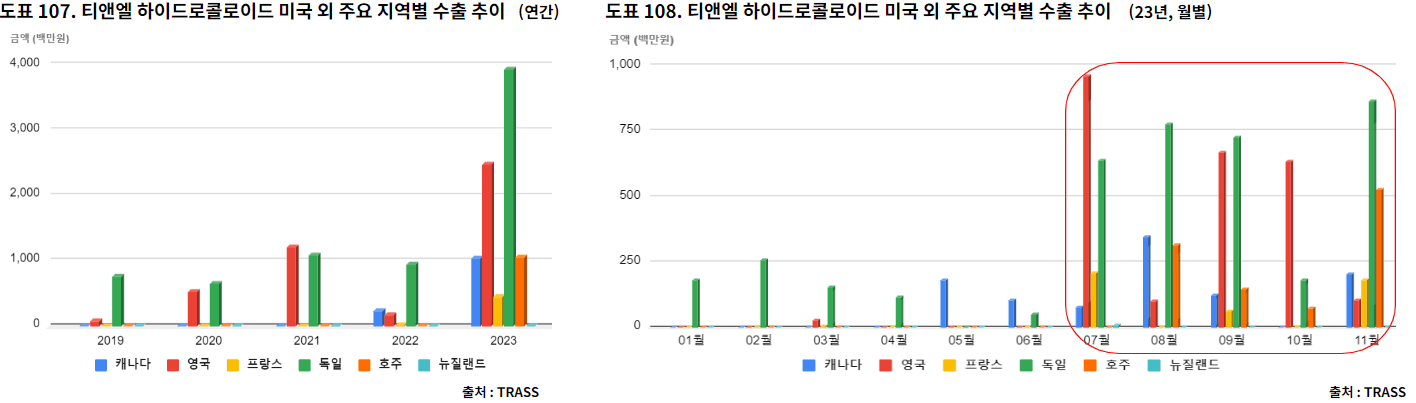

티앤엘 역시 23년 하반기에 이러한 흐름에 힘입어 미국 외 독일, 캐나다, 프랑스, 영국 등의 국가에 하이드로콜로이드 수출이 늘어났습니다. 초기 프로모션 물량의 영향이 크다고 보고 있습니다. [도표107], [도표108]

(22년 영국 수출 감소는 Dots for spots와 거래관계 종료 영향입니다. 23년 CHD 프로모션으로 인해 이전 영국 수출물량보다 큰 폭의 수출 증가가 있었습니다. 이탈리아 수출은 아직 집계되지 않았습니다. 아마도 24년부터 수출 될 것으로 보입니다.)

최근 이탈리아 SNS 계정(인스타그램, 틱톡)을 개설한 점도 이와 같은 과정을 따를 것이라고 봅니다. 차후에 Amazon 및 오프라인 유통채널을 통해 이탈리아 프로모션을 진행할 것으로 보입니다.

CHD는 23.3Q 컨퍼런스콜에서 24년도에 40~50개국에 진출할 것이라고 언급했습니다. 따라서 기존 진출한 영국, 프랑스, 독일, 이탈리아 이외에 국가들에 순차적으로 진출할 확률이 높다고 봅니다. 물론 아시아, 중동의 주요국가들 역시 GMG나 Amazon을 통해 진출할 것으로 봅니다.

그에 따라 24년 티앤엘의 수출 물량 역시 이러한 프로모션의 영향으로 늘어날 것으로 판단됩니다. 차후 추가적인 수출 증가는 티앤엘 (340570) 3편 - Huge Wave에서 언급한 H-Index의 영향을 받을 것으로 봅니다.

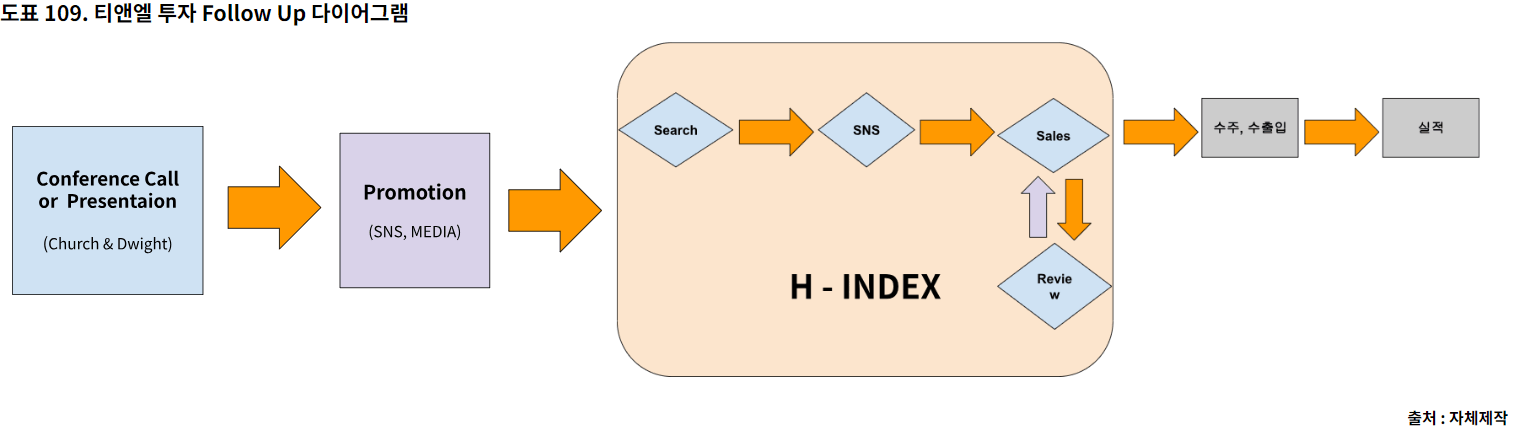

따라서, 24년부터는 CHD 컨퍼런스콜 -> SNS, 온라인 유통채널을 통한 각국의 입점 현황 -> H-index -> 수주 잔고 -> 수출입 현황 -> 실적 순으로 체크하여 투자에 활용하는 것이 유용해 보입니다. [도표109]

(2) 마이크로니들 신제품 판매를 통한 성장

티앤엘 (340570) 3편 - Huge Wave에서 Hero Cosmetics의 마이티패치 판매량 성장이 지속될 것으로 판단하였습니다. 그에 따라 티앤엘의 매출 성장 가능성이 높다고 봅니다. 그전에 티앤엘 (340570) 2편 - Hard Wall에서는 티앤엘의 매출 성장에 따라 매출 레버리지가 잘 작동하는지에 대해 이야기를 하기도 했습니다. 그럼 이번에는 티앤엘의 제품 판매 가격 상승에 관한 이야기를 해보려 합니다.

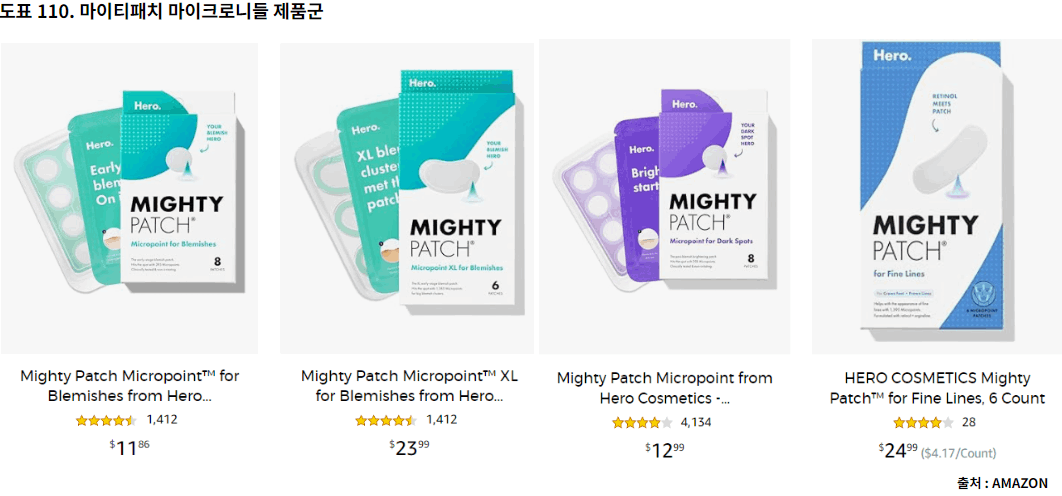

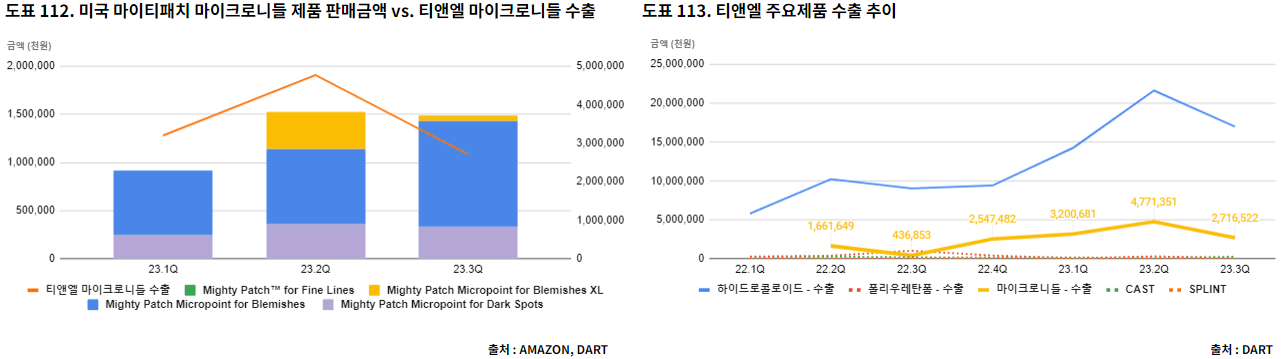

[도표110] 현재 Amazon에서 판매되고 있는 마이티패치 마이크로니들 제품들입니다. 이 제품들은 마이티패치 판매량에 기여하여 티앤엘의 매출 상승을 이끌어 낼 것입니다. 그럼 마이티패치 마이크로니들 제품들은 어떻게 판매가격에 영향을 끼쳐서 티앤엘 이익률을 상승시키는지 확인해보도록 하겠습니다.

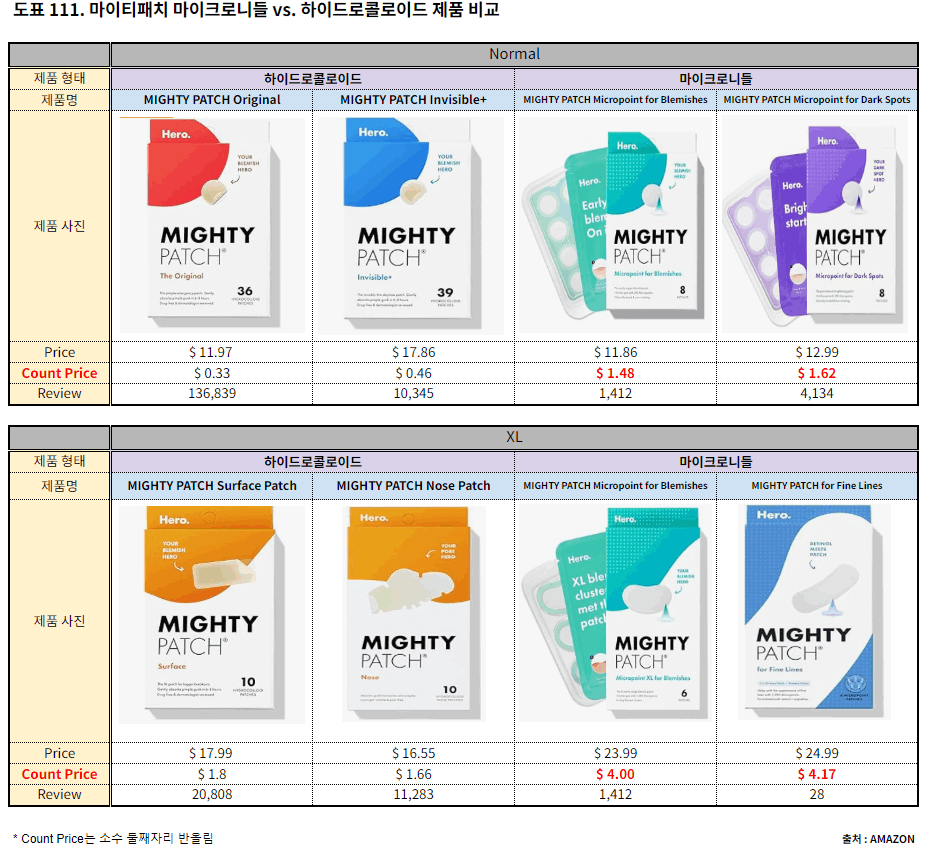

[도표 111] 마이티패치 제품 중 마이크로니들 제품들의 개당 가격이 하이드로콜로이드 제품들의 개당 가격보다 2~4배 이상 높음을 알 수 있습니다. 이를 통해 마이크로니들 제품의 판매 단가가 하이드로콜로이드 제품보다 높아서 티앤엘의 이익률이 상승 할 것이라 예측할 수 있습니다. (티앤엘 (340570) 2편 - Hard Wall를 통해서 우리는 원재료 매입 비용이나 감가상각비 증감이 크게 변동하지 않는다는 것을 확인했습니다. 이는 마이크로니들 수출이 본격화 되었던 23년에도 변함 없었습니다. 그에 따라 마이크로니들 제품 판매단가 상승은 비용 증가가 없거나 적어서 티앤엘 이익률에 직접적인 영향을 줄 수 있음을 알 수 있습니다.)

[도표 112], [도표 113]에서 보면 마이티패치 마이크로니들 제품의 판매 상승에 비례해 티앤엘 마이크로니들 수출금액이 증가하고 있음을 확인할 수 있습니다. (23.2Q 마이크로니들 수출금액이 22.1Q 하이드로콜로이드 수출 금액에 도달할 정도로 빠른 성장세입니다. CHD의 신제품 프로모션과 연관이 깊다고 볼 수 있습니다.)

Amazon기준으로 본격적으로 판매된 23년을 기점으로 22년 재고확충으로 인한 수출 증가와 23년 상반기 판매 증가에 따른 수출 증가 이후 23년 하반기 재고조정의 단계로 보여집니다. 최근 CHD 프로모션을 보면 24년에도 마이크로니들 제품 판매증가가 이어질 것으로 보입니다.

마이티패치 마이크로니들 제품의 탄생 및 티앤엘의 마이크로니들 기술 개발의 배경은 아이러니하게도 화장품이 가지는 한계에 의해서라고 추정합니다. (참고로 마이티패치 하이드로콜로이드 제품은 의료기기 입니다. 뒤에 좀 더 자세히 설명드리겠습니다.) 아래의 여러 국가들의 화장품에 관한 정의를 보면 이에 대해 좀 더 이해할 수 있습니다.

|

용어 정리 - 각 국의 화장품에 관한 정의

식품의약품안전처(화장품 정책과)에서 고시한 국내 화장품법을 살펴보면 화장품의 정의는 다음과 같습니다. “화장품”이란 인체를 청결ㆍ미화하여 매력을 더하고 용모를 밝게 변화시키거나 피부ㆍ모발의 건강을 유지 또는 증진하기 위하여 인체에 바르고 문지르거나 뿌리는 등 이와 유사한 방법으로 사용되는 물품으로서 인체에 대한 작용이 경미한 것을 말한다. 다만, 「약사법」 제2조제4호의 의약품에 해당하는 물품은 제외한다. 일본(PMDA)에서 정의한 화장품의 정의는 다음과 같습니다. '화장품'이란 '사람의 몸을 청결, 아름답게 하고, 매력 증가, 용모 변경, 피부 또는 모발을 보호하기 위해 신체에 바르거나 살포 기타 이와유사한 방법으로 사용함을 목적으로 하는 것'입니다. 인체에 대한 작용이 완화되는 것을 말합니다. (약사법 제2조 3항) 중국 CFDA (NMPA)에서 정의하는 화장품이란 다음과 같습니다. 신체에 바르거나뿌리는 식의 기타유사 방법으로 인체 표면의 모든부위(피부, 모발, 손발톱, 입술, 치아 등)를 청결, 보양, 미용, 단장 또는 외관을 개변, 체취를 제거하여 양호한 상태를 유지하기 위한 화학공업품 또는 정교한 화학 공업 제품입니다. 미국 연방 식품, 의약품 및 화장품 법 (FD&C)에서 정의하는 화장품이란 다음과 같습니다. '화장품'이란 '외관을 세정, 미화, 호감도 증진 또는 수정하기 위해, 인체에 바르거나 뿌리거나 분무하거나 더하거나 기타 도포하는 용도의 품목' 이라고 그 용도를 정의합니다. 유럽의 화장품 법규(1223/2009/EC)에 의해 정의되는 화장품이란 다음과 같습니다. 화장품이란 ‘인체 외부 부분(피부, 모발, 손톱, 입술 및 외음부)나 치아 및 구강 점막에 접촉하거나 청결, 향기, 외모를 좋은 조건으로 유지하거나 체취를 개선하도록 의도된 모든 물질(substance) 또는 혼합물(mixture)’로 정의되며, 문신(Tattoo), 헤나(Cosmetic Textile)도 이 규정에 포함된다. |

이처럼 다양한 지역, 나라들의 화장품 정의를 보면 같은 언급이 나옵니다. 즉, 화장품은 태생적으로 인체에 대한 작용이 경미하거나 거의 없어야 한다는 것인데 이는 최근 화장품이 추구하는 안티에이징, 미백, 피부 기능 개선 등과 배치되는 형태이며 다른 피부 미용 산업과의 경쟁에서 뒤떨어지는 구조입니다.

특히, 길어진 수명에 따른 노령인구 증가, 산업 발전으로 인한 대도시 인구 증가, SNS 발전으로 인한 외모에 대한 의식 증가 등 제반 환경의 변화로 인해 피부 미용에 대한 니즈가 더욱더 높아지는 추세에서 화장품에 요구되는 기능이 늘어날 수 밖에 없어졌습니다. 따라서, 화장품은 기존의 역할보다 더 나은 역할 혹은 기능을 제공하기 위해 화장품의 정의를 벗어난 새로운 개념(기능성화장품)을 활용 할 수 밖에 없습니다.

|

잠깐 상식 - 더마 코스메틱 & 코스메슈티컬 알고 쓰기

더마코스메틱(Dermacosmetics) = 피부과학(Dermatology) + 화장품(Cosmetics) 더마코스메틱은 피부과학(dermatology)와 화장품(cosmetics)의 합성어로 아벤느로 유명한 프랑스 회사 피에르파브르 사에서 1965년 처음 사용한 개념입니다.

코스메슈티컬(Cosmeceutical) = 화장품(Cosmetics) + 의약품(Phamaeceutical) 코스메슈티컬은 화장품(cosmetic)과 의약품(phamaeceutical)의 합성어로

더마코스메틱은 개발단계에서부터 의사, 약사 등 전문가의 참여로 제약 제품과 유사한 기준으로 생산되는 화장품이고 코스메슈티컬은 일반 화장품에 의학적 효과가 입증된 성분(활성 물질)이 더해지는 제품입니다. 비슷한거 같으면서도 다른 개념의 화장품입니다. 하지만, 기능성화장품의 수요가 높아지는 현재 상황에서는 경계가 모호해지면서 같이 성장할 것으로 보입니다. |

이와 같은 상황이 화장품산업의 화두인 코스메슈티컬(Cosmeceutical)의 탄생과 진화의 배경입니다. 코스메슈티컬은 법적인 용어는 아니지만 화장품(Cosmetic)과 의약품(Pharmaceutical)의 합성어로 의학적으로 검증된 성분을 함유한 기능성화장품을 의미합니다. 주로 화장품에 치료의 목적을 접목하여 의학적으로 검증된 치료 목적의 화장품이며, 피부재생, 미백, 여드름, 안티에이징, 피부질환 등에 효과가 있는 기능성을 강조한 제품입니다. 안전성을 우선시하는 일반 화장품에 비해 코슈메슈티컬은 안정성 이외에도 유효성에 초점을 두고 있습니다.

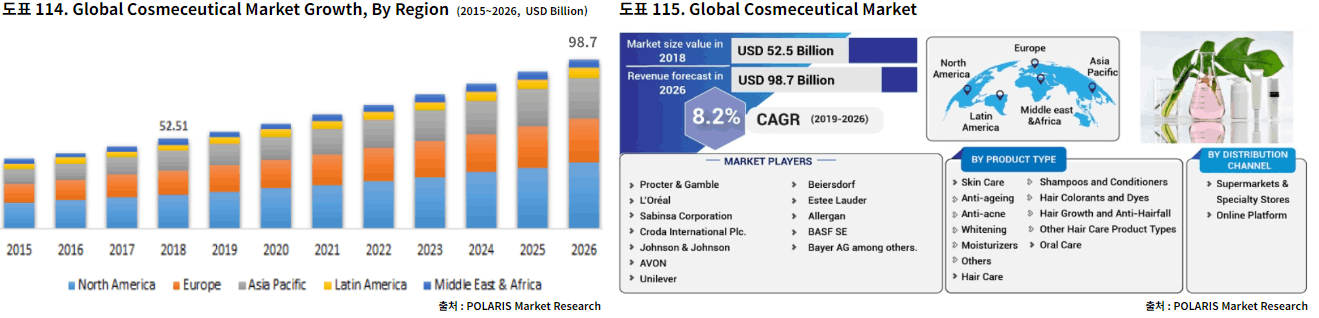

코로나 19 사태가 장기화되면서 코스메슈티컬 시장은 소비자들의 수요가 급증함에 따라 매년 빠른 속도로 성장하고 있습니다. 코스메슈티컬 시장은 2018년 기준 525억 달러로 추정되며, 향후 2019년~2026년 동안 연평균 약 8.2%의 성장률을 보일 것으로 예상되어 2026년에는 987억 달러에 이를 것으로 전망하고 있습니다.이는 전체 화장품 시장 성장률(4.8%)보다 높은 성장세이며, 전체 화장품 시장에서 10%의 차지하며 그 규모가 커지고 있습니다. [도표 114], [도표 115]

코스메슈티컬의 주요성장 요인은 환경오염과 기후변화 등의 환경적 요인에 의한 피부트러블이 유발되어 이를 관리할 수 있는 화장품의 요구도가 높아지고 노년 인구의 증가와 함께 안티에이징에 대한 관심이 높아지고, 안티폴루션, 광케어, 마이크로 바이옴 함유 화장품 등 신기술을 접목한 화장품들이 출시되면서 새로운 소비 형태로 자리를 잡을 것으로 예상됩니다.

최근 제약기업의 경우 신약개발에 천문학적인 비용과 시간이 소요되는 것을 감안 했을 때 신약개발로 쌓인 기술력과 원료를 활용한 화장품 등 신사업을 통해 새로운 수익창출을 하고 있습니다. 이미 다수의 제약기업이 신약개발 자금으로 활용 가능한 캐시카우 확보를 위해 화장품 사업에 뛰어들면서 코스메슈티컬 시장 경쟁이 치열해지고 있습니다.

환경오염과 기후변화 등으로 염증과 알레르기 등 피부트러블이 유발되면서 유해 성분이 배제된 순한 화장품, 안전한 화장품을 찾는 소비자들이 늘면서 코스메슈티컬 화장품에 대한 수요가 증가하고 있습니다.

2026년에는 65세 노인인구가 20%로 급증해 초고령사회에 도달할 것으로 전망하고 있으며, 노인인구의 증가는 피부관리에 대한 항노화 수요와 연결되어지므로 코스메슈티컬 시장은 꾸준히 증가할 것으로 보입니다.

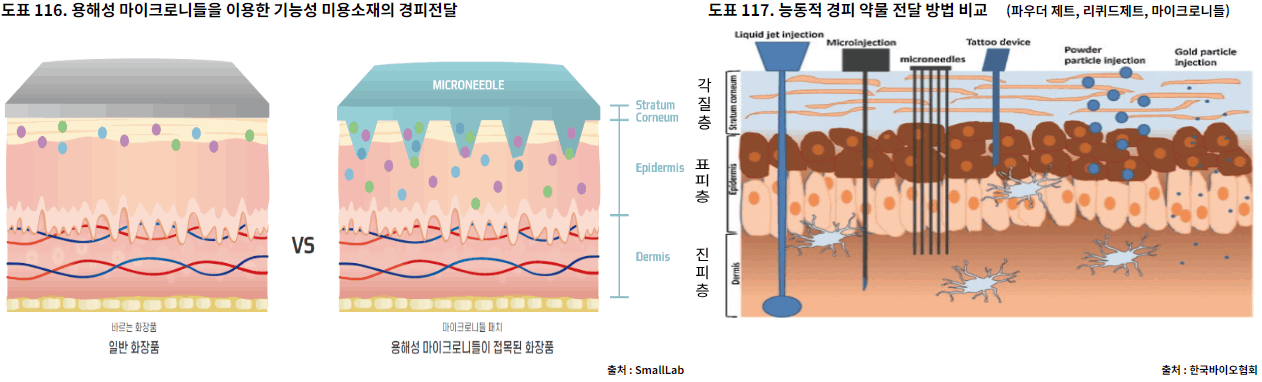

이와 같은 흐름 속에서 화장품으로 마이크로니들 제품이 각광 받는 이유는 마이크로니들 제품은 태생적으로 화장품의 한계를 뛰어 넘는 제품이기 때문입니다. 경피전달체계(경피:Percutaneous, 피부를 통해 어떤 물질이나 자극이 전달되는 것)로써 각질층 이하에서 기능을 제공하는 것이 목적인 마이크로니들은 화장품의 한계인 유효성을 제공하는 역할이 가능합니다. 따라서, 마이크로니들 제품은 화장품이 추구하는 인체에 영향을 주는 기능을 제공하는 역할을 할 수 있는 새로운 기술 체계를 활용한 대안인 것입니다. 그렇기에 늘어난 소비자 니즈에 맞는 새로운 대안을 찾는 화장품 업계에서 마이크로니들 제품을 선호할 수 밖에 없어졌습니다.

[도표 116], [도표 117] 기존의 미용성분 경피전달은 단순히 피부에 도포하는 방법이었기 때문에 각질층을 통과하기 어려워 생리활성 성분의 만족스러운 효과를 제대로 볼 수 없었으나(전달 가능한 유효성분 분자량 한계, 낮은 전달 효율) 마이크로니들을 이용하면 물리적으로 각질층을 통과할 수 있기 때문에 기존에 투과가 어려웠던 난용성 기능성 소재들의 피부투과율을 현저히 증가시켜 흡수율과 피부개선 효능을 극대화 할 수 있습니다.

[도표 116], [도표 117] 기존의 미용성분 경피전달은 단순히 피부에 도포하는 방법이었기 때문에 각질층을 통과하기 어려워 생리활성 성분의 만족스러운 효과를 제대로 볼 수 없었으나(전달 가능한 유효성분 분자량 한계, 낮은 전달 효율) 마이크로니들을 이용하면 물리적으로 각질층을 통과할 수 있기 때문에 기존에 투과가 어려웠던 난용성 기능성 소재들의 피부투과율을 현저히 증가시켜 흡수율과 피부개선 효능을 극대화 할 수 있습니다.

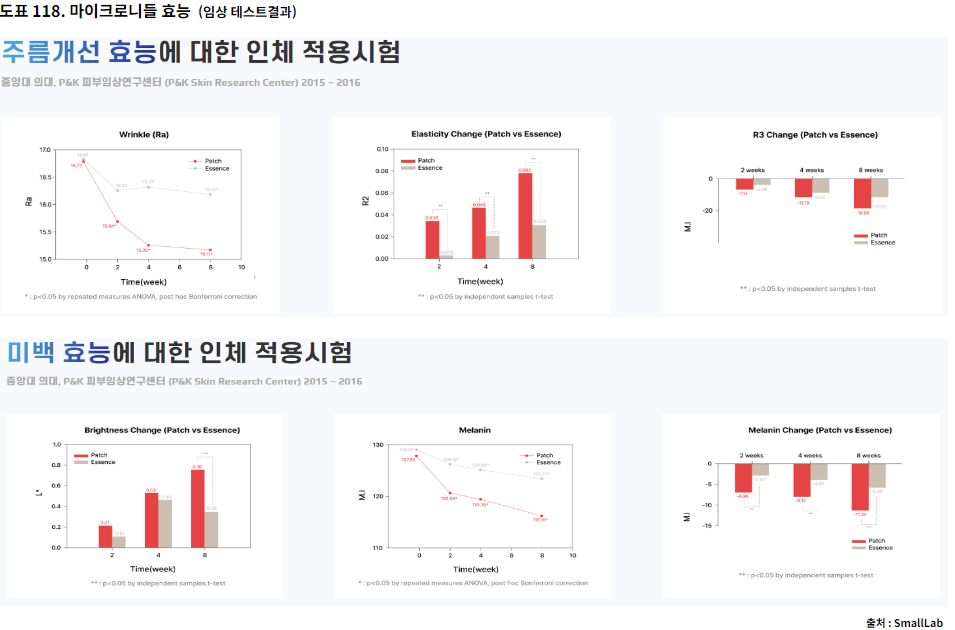

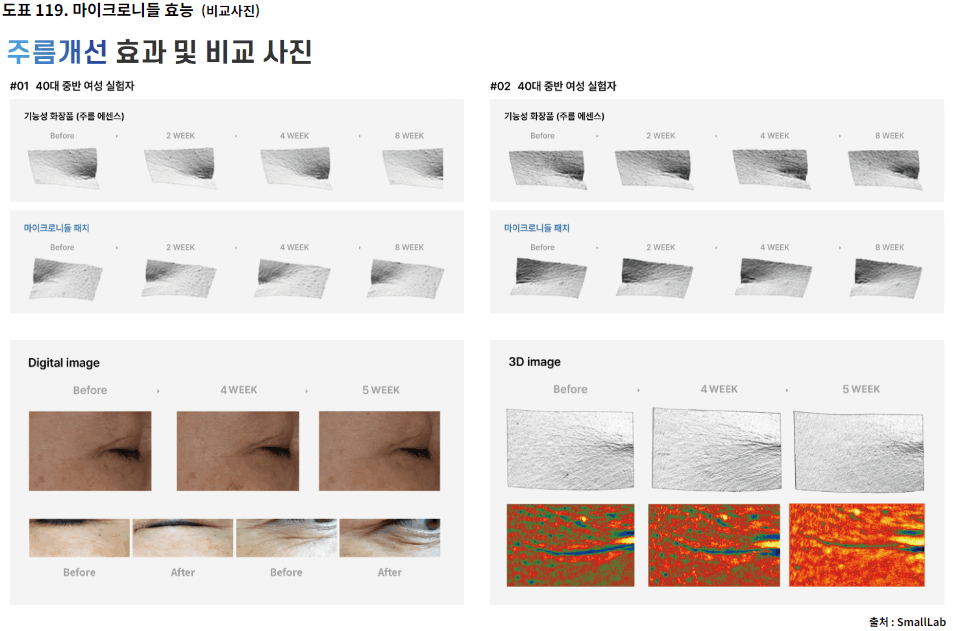

[도표 118], [도표 119]를 보면 알 수 있듯이 마이크로니들 패치 제품이 에센스 제품보다 주름, 미백에서 탁월한 효과를 나타내었습니다. 확연한 피부개선을 원하는 소비자와 그들의 니즈를 충족해줘야하는 화장품 업계가 마이크로니들 제품에 주목할 수 밖에 없는 상황입니다.

실제 마이크로니들 기술은 화장품 외에 약물 전달에서 연고/크림, 주사나 경구 복용약을 대체하는 차세대 약문전달 수단으로 의료기기, 의약품 시장에서 더 많은 주목을 받고 있습니다.

마이크로니들은 뛰어난 흡수율을 바탕으로 한 효율성과 저렴한 비용으로 대량생산/투여가 가능한 점, 그리고 주사로 인한 환자의 통증과 두려움을 덜어주는 환자 친화형 제형이라는 장점을 통해 광범위한 적용(지역, 분야)이 가능합니다. 뿐만 아니라, 백신과 같은 약물과 달리 유통과정(콜드체인)에서 발생하는 안전성 문제나 경제적 비용문제도 해결 할 수 있습니다. 개발도상국에서 나오는 주사기 재사용으로 인한 부작용도 해결 가능합니다.또한, 전문 의료인이 필요하지 않는 손쉬운 자가 투여 방법으로 의료 사고 예방에도 도움을 줍니다.

하지만, 아직 각국의 식품의약품 기관 임상, cGMP등과 같은 설비 등록, 정량전달을 위한 품질 관리, 관련 규정, 대량 생산은 마이크로니들을 의약품에 접목하기 위해 해결해야 하는 문제점으로 보입니다.

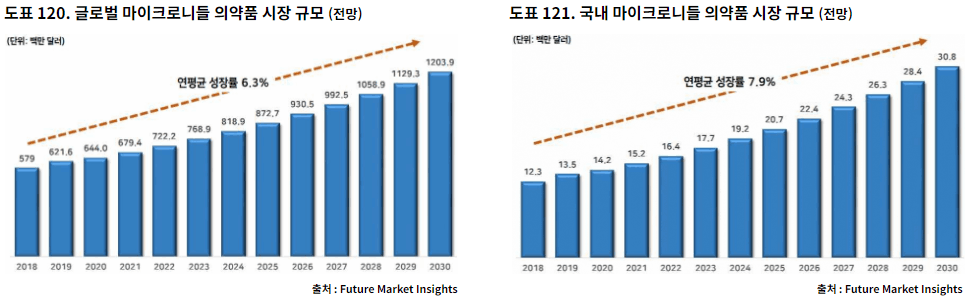

시장조사기관 퓨처마켓인사이트(Future Market Insights)에 따르면 2018년 5억 7900만 달러였던 전세계 마이크로니들 의약품 시장은 연평균 6.3%씩 성장해 오는 2030년 12억 390만 달러가 될 전망입니다.

2020년 기준 지역별 마이크로니들 시장 점유율은 북미, 특히 미국이 가장 높고 이어 유럽, 동아시아, 라틴아메리카 순이 될 것으로 전망됐습니다. 오는 2030년까지 연평균 시장 성장률은 중동이 9.5%로 가장 높고 이어 남아시아 8.5%, 오세아니아 8.4%가 될 것으로 예상됐습니다. 이 가운데 북미는 오는 2030년 시장 비중이 감소할 것으로 예상됐으나, 첨단 의료시설과 숙련된 전문가, 높은 소득수준의 영향으로 점유율은 1위 자리를 지킬 것으로 전망됐습니다.

국내 시장은 어떨까요? 퓨처마켓인사이트는 우리나라 마이크로니들 의약품 시장 규모를 2018년 1230만 달러에서 오는 2030년 3080만 달러로 예상했습니다. 연평균 성장률은 7.9%입니다. [도표 120], [도표 121]

초기의 마이크로니들은 주로 미용분야에서 상용됐으나, 최근들어 의약품 개발 분야에서 활발히 연구되고 있습니다. 팬데믹으로 인한 비대면 의료활성화 및 수요확대, 주기적 투약이 필요한 만성질환자의 증가 및 관련 의료인력의 감소 등이 영향을 미친 것으로 풀이됩니다.

현재 국내에서는 주로 제약기업과 마이크로니들 기술을 보유한 기업간의 공동연구개발이나 업무 협약을 통해 기술의 고도화를 도모하고 있습니다.

다만, 마이크로니들의 효능을 높이기 위해서는 약물의 적재량과 투여량을 조절하는 등 환자 중심의 심화적인 연구가 필요하기 때문에 기업별 제품화 시기는 기술력에 따라 크게 달라질 것으로 보입니다.

식약처 관계자는 “피부의 표피와 진피에 직접 백신을 투여할 경우, 일반 주사보다 훨씬 적은 양의 백신으로 면역반응을 유도할 수 있지만, 백신 면역을 유도하기 위해서는 역치 용량이 필요하고 약물이 피부 표면에서 손실될 가능성을 고려하여 약물 적재량을 조절할 수 있는 기술이 필요한 것”이라고 설명했습니다.

마이크로니들의 소재, 배열 방식, 니들의 직경 및 모양 등 약물 전달 효율을 높이기 위한 각종 변수를 고려하고 약물의 함량을 규일하게 양산할 수 있는 기술도 필요합니다.

[도표122] 티앤엘 역시 난이도에 따라 기능성 화장품 -> 의료기기 -> 의약품 순서로 상용화를 계획하고 있습니다. 그에 따라 마이티패치 마이크로니들 매출 외에 새로운 마이크로니들 제품 출시와 매출 증가를 기대할 수 있을 것입니다. 물론 기능성 화장품, 의료기기, 의약품으로 갈 수록 일반 화장품 제품보다 판매가격이 높을 것라 기대하고 그에 따라 티앤엘의 이익률 또한 상승할 것으로 봅니다. 상대적으로 가능성이 높은 기능성 화장품으로 개발된 신제품을 통해 여드름 치료제 시장 외 미백, 주름, 항노화 등의 코스메슈티컬 시장 진출과 매출 증대를 기대할 수 있을 것입니다.

[도표122] 티앤엘 역시 난이도에 따라 기능성 화장품 -> 의료기기 -> 의약품 순서로 상용화를 계획하고 있습니다. 그에 따라 마이티패치 마이크로니들 매출 외에 새로운 마이크로니들 제품 출시와 매출 증가를 기대할 수 있을 것입니다. 물론 기능성 화장품, 의료기기, 의약품으로 갈 수록 일반 화장품 제품보다 판매가격이 높을 것라 기대하고 그에 따라 티앤엘의 이익률 또한 상승할 것으로 봅니다. 상대적으로 가능성이 높은 기능성 화장품으로 개발된 신제품을 통해 여드름 치료제 시장 외 미백, 주름, 항노화 등의 코스메슈티컬 시장 진출과 매출 증대를 기대할 수 있을 것입니다.

(3) 코슈메슈티컬 패치 전문 제조업체로 성장

이제 티앤엘이 일반 OEM업체에서 코스맥스와 같이 여러 브랜드사에게 제품 개발까지 해주는 ODM업체를 넘어 향후 TSMC와 같이 슈퍼을 제조업체가 되는지에 대해 이야기해 볼려고 합니다.

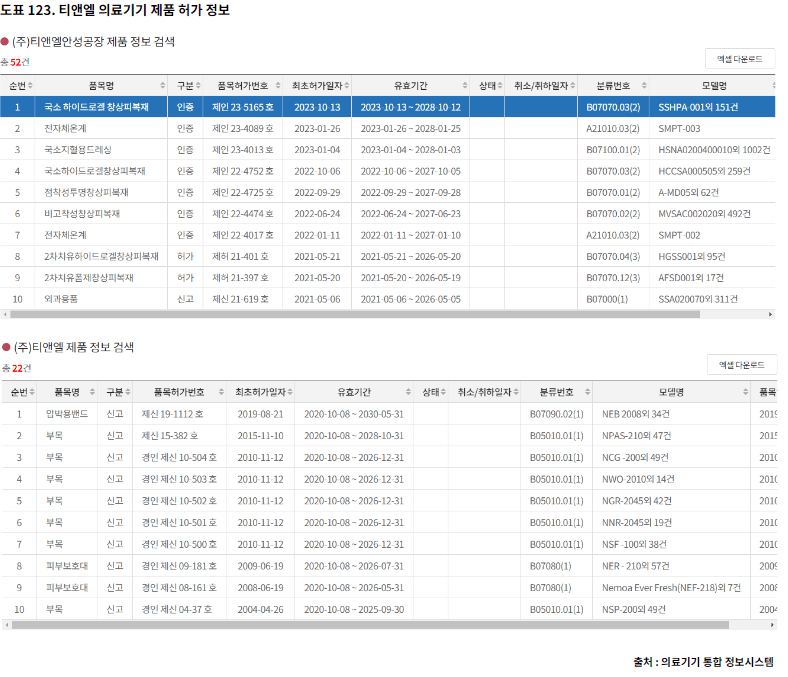

티앤엘은 의료기기 업체입니다. 상처치료제부터 골절 치료용 고정재까지 의료기기를 생산하는 것이 본업인 회사이며 현재 식약처에 의료기기를 허가 받아 생산, 판매하고 있는 회사이기도 합니다. [도표123]

하지만, 현재는 마이티패치의 OEM회사로 가치를 인정받고 있습니다. 습윤환경과 삼출물 흡수에 탁월한 하이드로콜로이드 패치가 농포흡수와 상처치료 효과를 통해 여드름 치료에도 탁월하기 때문입니다. 저 역시 가까운 미래엔 마이티패치 판매증대가 티앤엘의 가치에 중요한 영향을 끼칠 것이라 보고 있습니다.

하지만, 현재는 마이티패치의 OEM회사로 가치를 인정받고 있습니다. 습윤환경과 삼출물 흡수에 탁월한 하이드로콜로이드 패치가 농포흡수와 상처치료 효과를 통해 여드름 치료에도 탁월하기 때문입니다. 저 역시 가까운 미래엔 마이티패치 판매증대가 티앤엘의 가치에 중요한 영향을 끼칠 것이라 보고 있습니다.

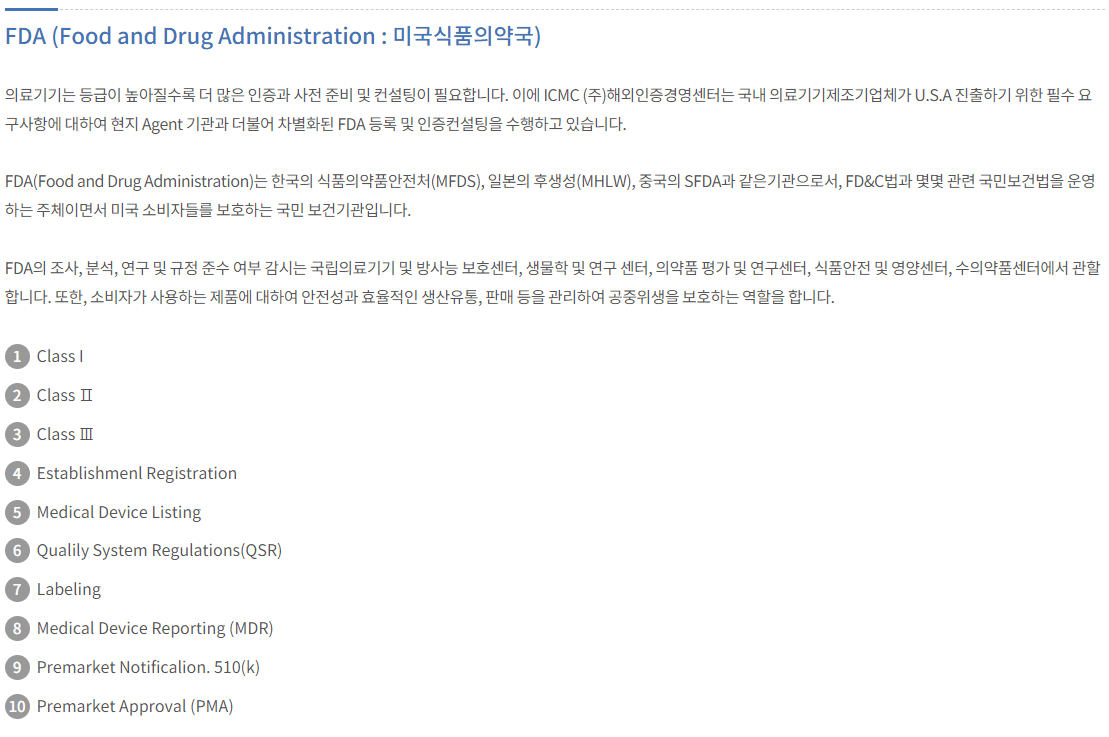

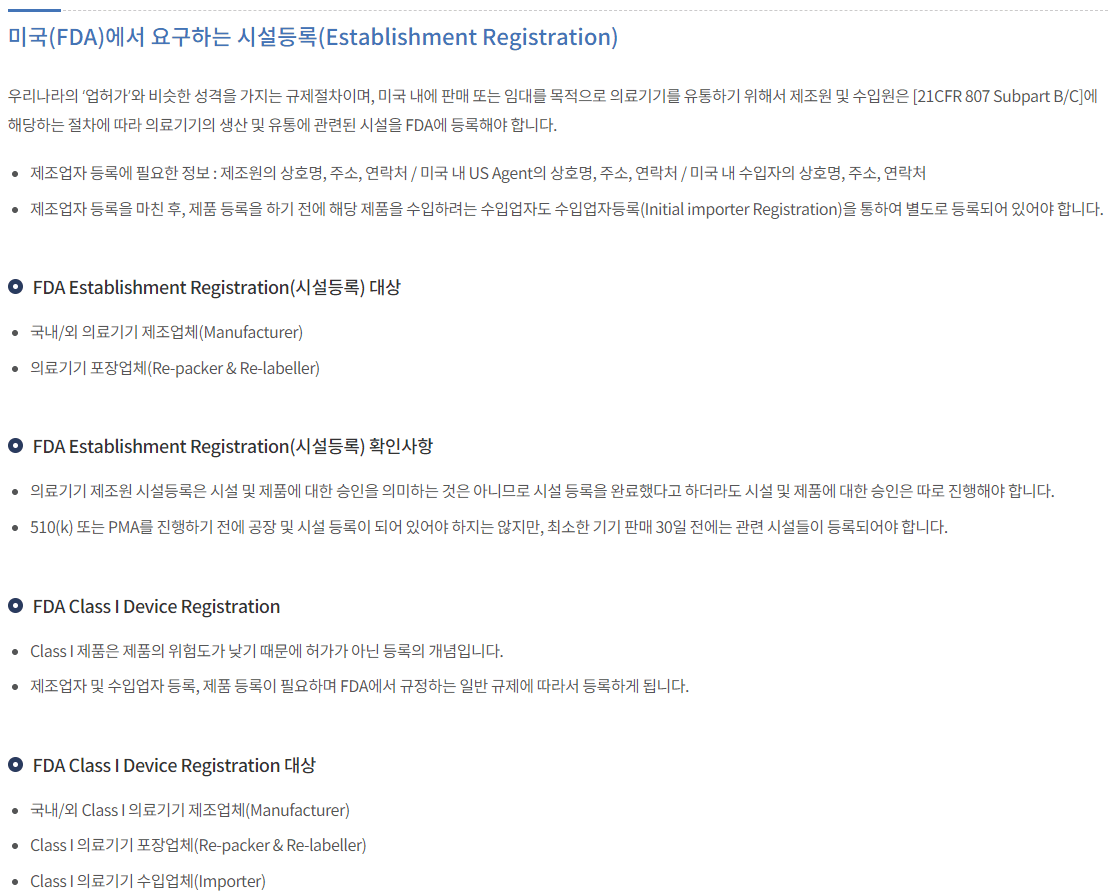

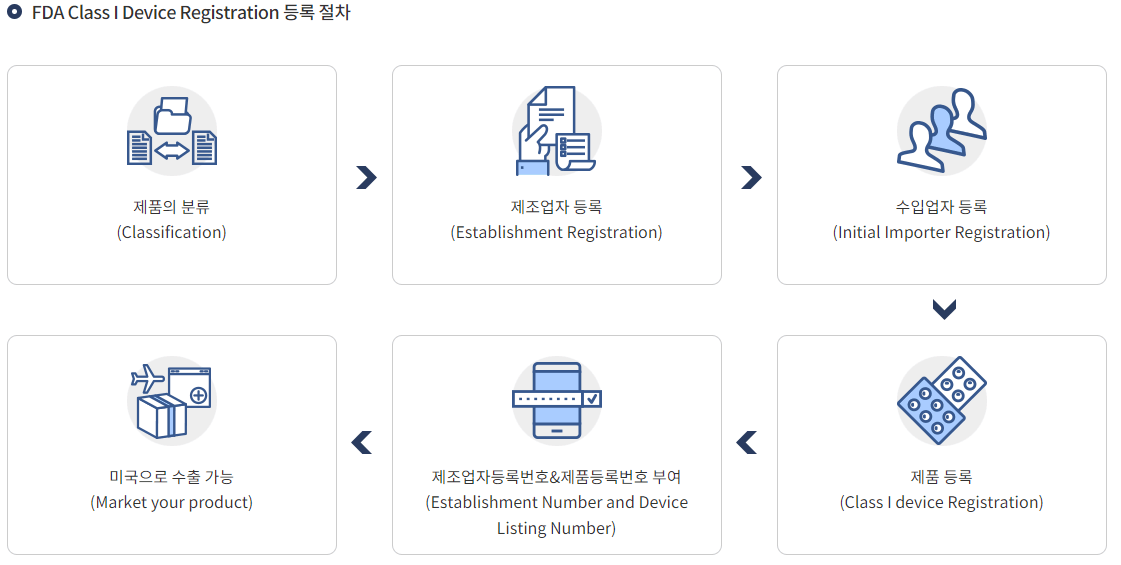

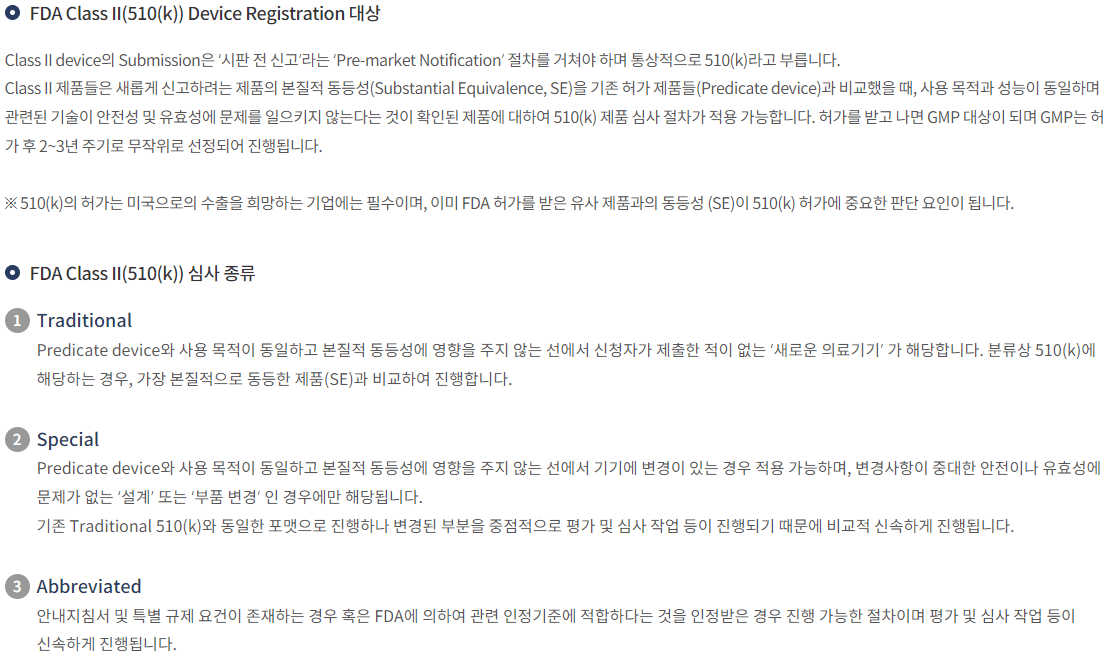

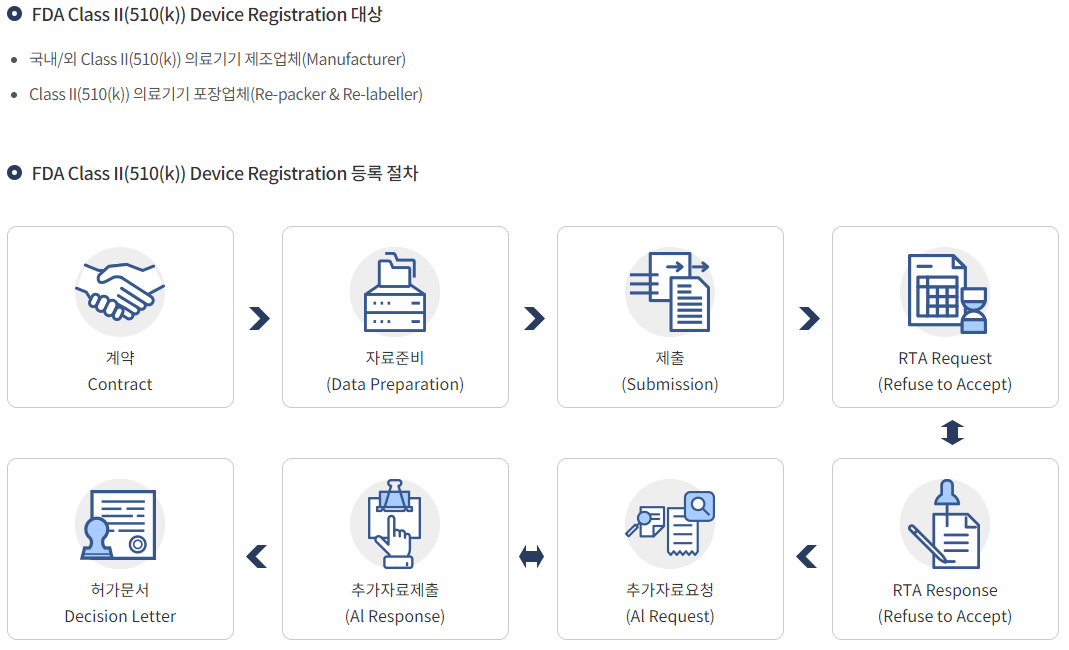

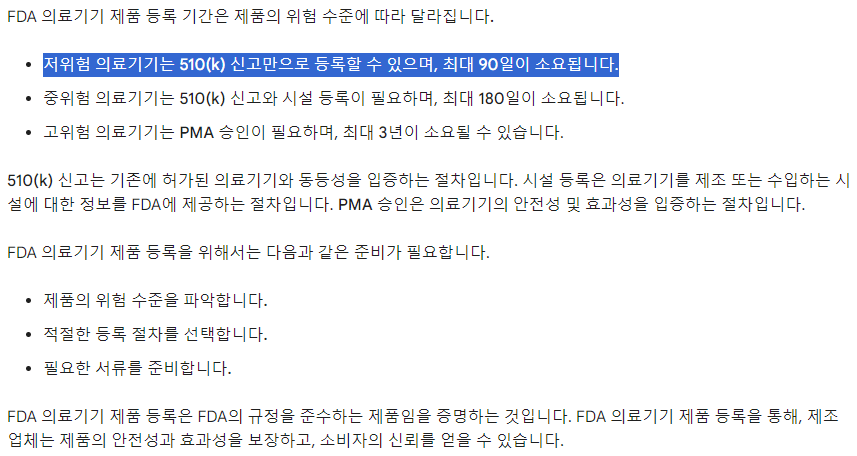

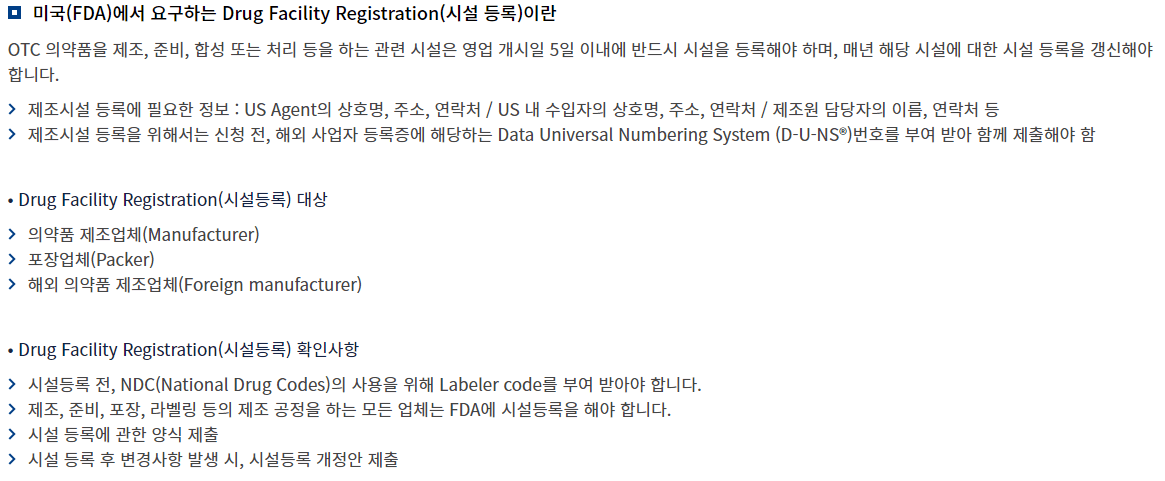

'Appendix 2. 더 알고가기 1 - FDA 의료기기 등록'(누르시면 자동으로 이동합니다)에서 FDA 의료기기 등록에 관한 정보를 담았습니다. 알면 이해에 도움이 되지만 굳이 모르셔도 될 정보라고 생각합니다. 기호에 따라 읽어주세요.

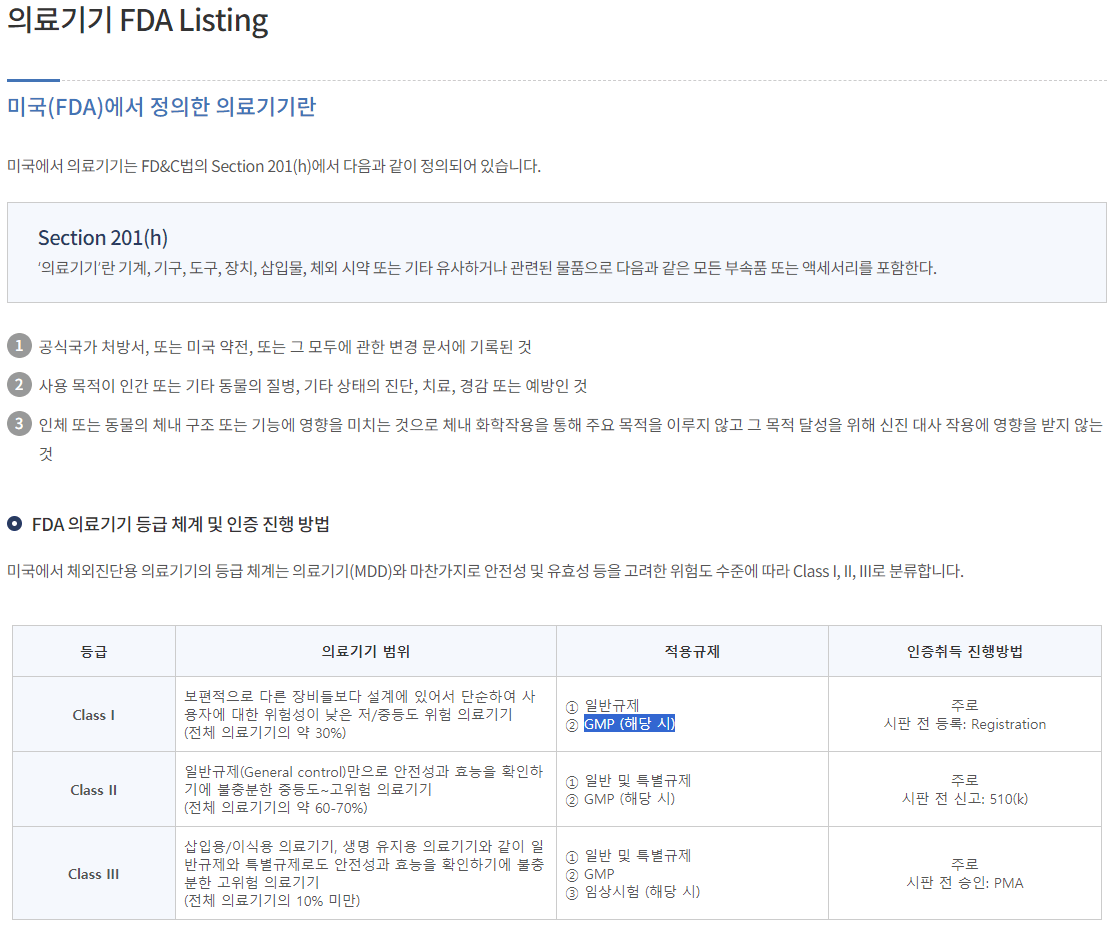

실제 마이크로니들 마이티패치 제품군들을 제외한 하이드로콜로이드 마이티패치 제품군들은 Medical Device Class Ⅰ으로 분류되어 미국 FDA에 등록/허가를 받아 제조/판매하고 있습니다.

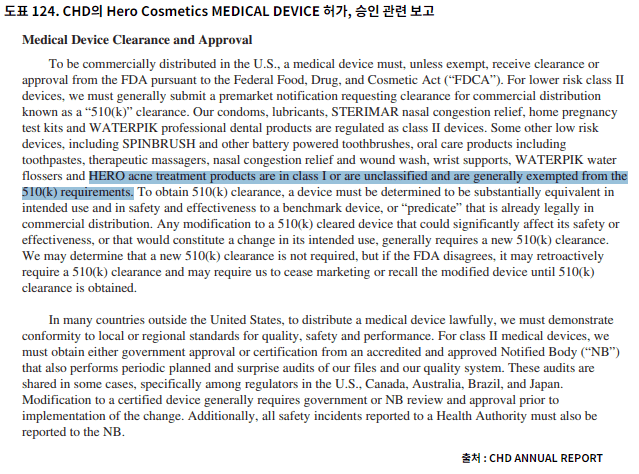

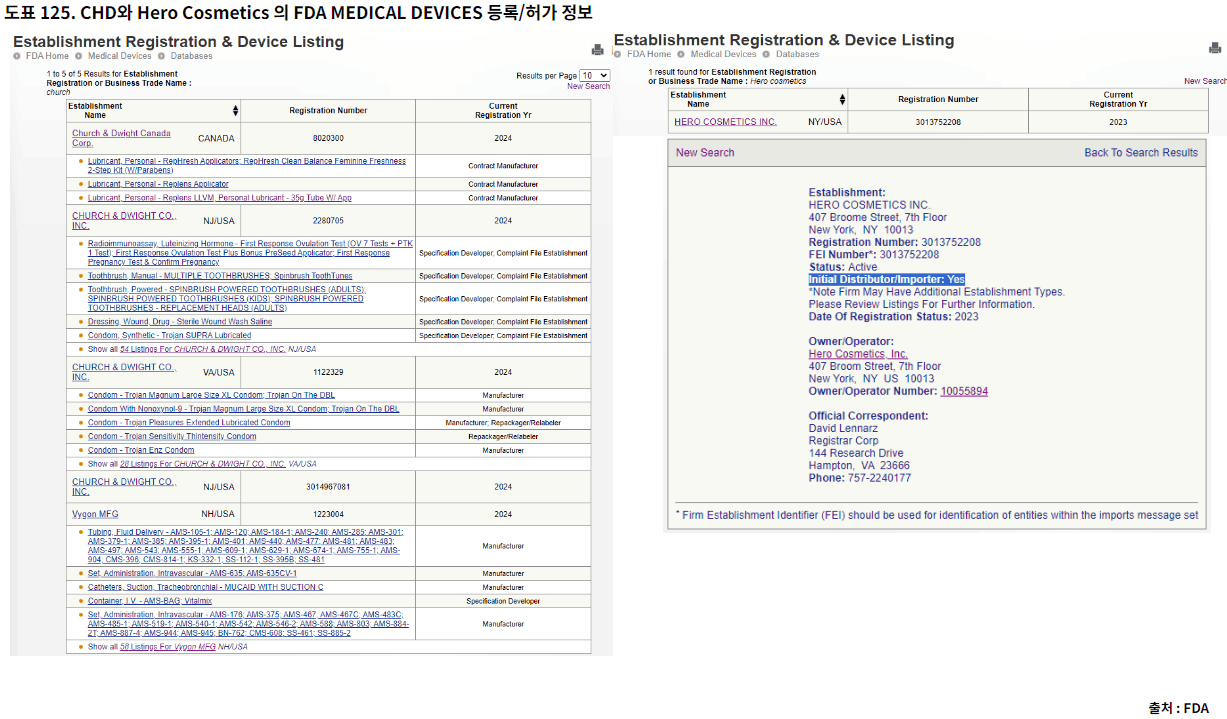

[도표124], [도표125] CHD의 2022년 Annual Report에서 CHD는 FDA 의료기기 허가/승인에 관련한 사항을 기재하였고 그 중에서 Hero Cosmetics의 여드름 치료 제품들은 Class Ⅰ이거나 승인이 필요없는 제품들이라고 언급했습니다. (일반적으로 510(k)면제)

[도표124], [도표125] CHD의 2022년 Annual Report에서 CHD는 FDA 의료기기 허가/승인에 관련한 사항을 기재하였고 그 중에서 Hero Cosmetics의 여드름 치료 제품들은 Class Ⅰ이거나 승인이 필요없는 제품들이라고 언급했습니다. (일반적으로 510(k)면제)

따라서, 수입판매업자와 제조회사 그리고 제품군들 모두 등록/허가를 받아야 합니다. FDA Medical Devices Database를 보면 CHD는 마이티패치 제품 관련 제조나 수입판매 관련 등록내역이 존재하지 않았고 Hero Cosmetics는 수입판매업자로 등록 되어 있긴 했습니다만 아직 2023년 이후의 기간에 대해 갱신이 되어 있지는 않았습니다. 그리고 하이드로콜로이드 마이티패치 제품군들에 관한 정보 또한 없었습니다.

그럼 제조회사인 티앤엘의 상황은 어떨까요?

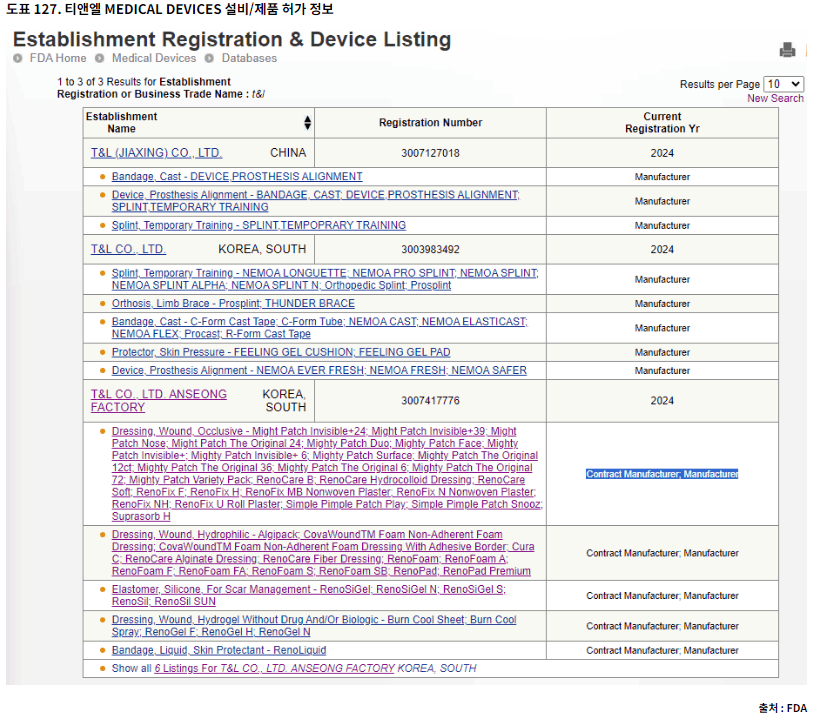

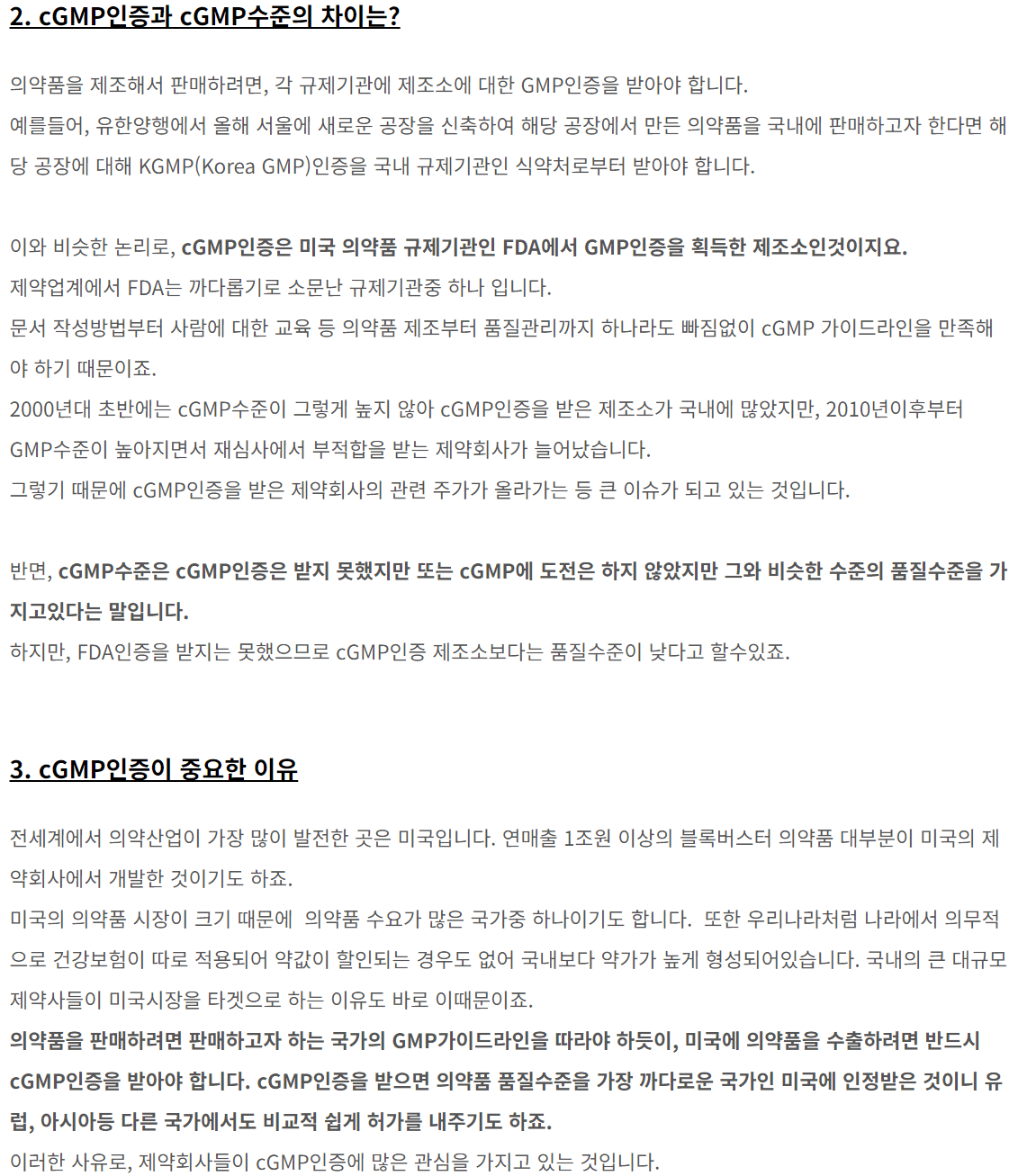

[도표126], [도표127] 티앤엘은 23.3Q 분기보고서 내 'Ⅱ. 사업의 내용 - 7. 기타 참고사항 - 라. 보유 기술의 경쟁력'을 보면 KGMP와 같은 품질 시스템 및 미국, 유럽, 중국에서의 허가 등을 보유하고 있다고 공시하였습니다. 미국 FDA Medical Devices Database를 통해 티앤엘 본사와 안성공장, 중국 자회사 모두 제조설비와 제품이 등록되어 있는 것도 확인 할 수 있습니다. 국내 식약처와 동일하게 본사는 골절 치료용 고정재, 안성공장은 상처치료제 제품을 등록하였습니다. 다만, 특이한 점은 안성공장은 자체 브랜드 외에 계약된 제조설비로 등록되어 있는 점과 마이티패치 제품군들이 등록되어 있는 점인데 Hero Cosmetics의 계약된 제조설비로 등록/허가 받은 점을 알 수 있습니다.

[도표126], [도표127] 티앤엘은 23.3Q 분기보고서 내 'Ⅱ. 사업의 내용 - 7. 기타 참고사항 - 라. 보유 기술의 경쟁력'을 보면 KGMP와 같은 품질 시스템 및 미국, 유럽, 중국에서의 허가 등을 보유하고 있다고 공시하였습니다. 미국 FDA Medical Devices Database를 통해 티앤엘 본사와 안성공장, 중국 자회사 모두 제조설비와 제품이 등록되어 있는 것도 확인 할 수 있습니다. 국내 식약처와 동일하게 본사는 골절 치료용 고정재, 안성공장은 상처치료제 제품을 등록하였습니다. 다만, 특이한 점은 안성공장은 자체 브랜드 외에 계약된 제조설비로 등록되어 있는 점과 마이티패치 제품군들이 등록되어 있는 점인데 Hero Cosmetics의 계약된 제조설비로 등록/허가 받은 점을 알 수 있습니다.

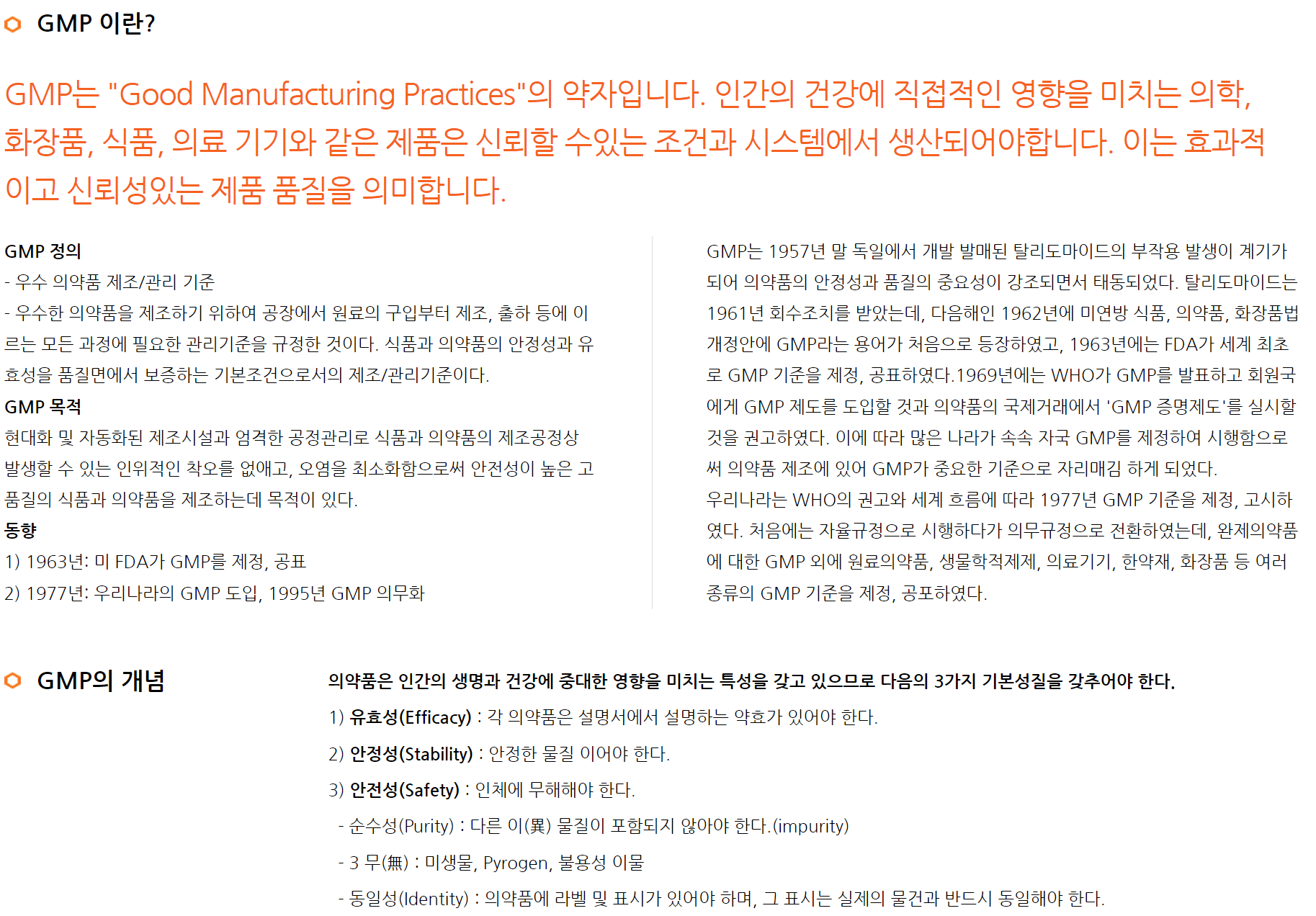

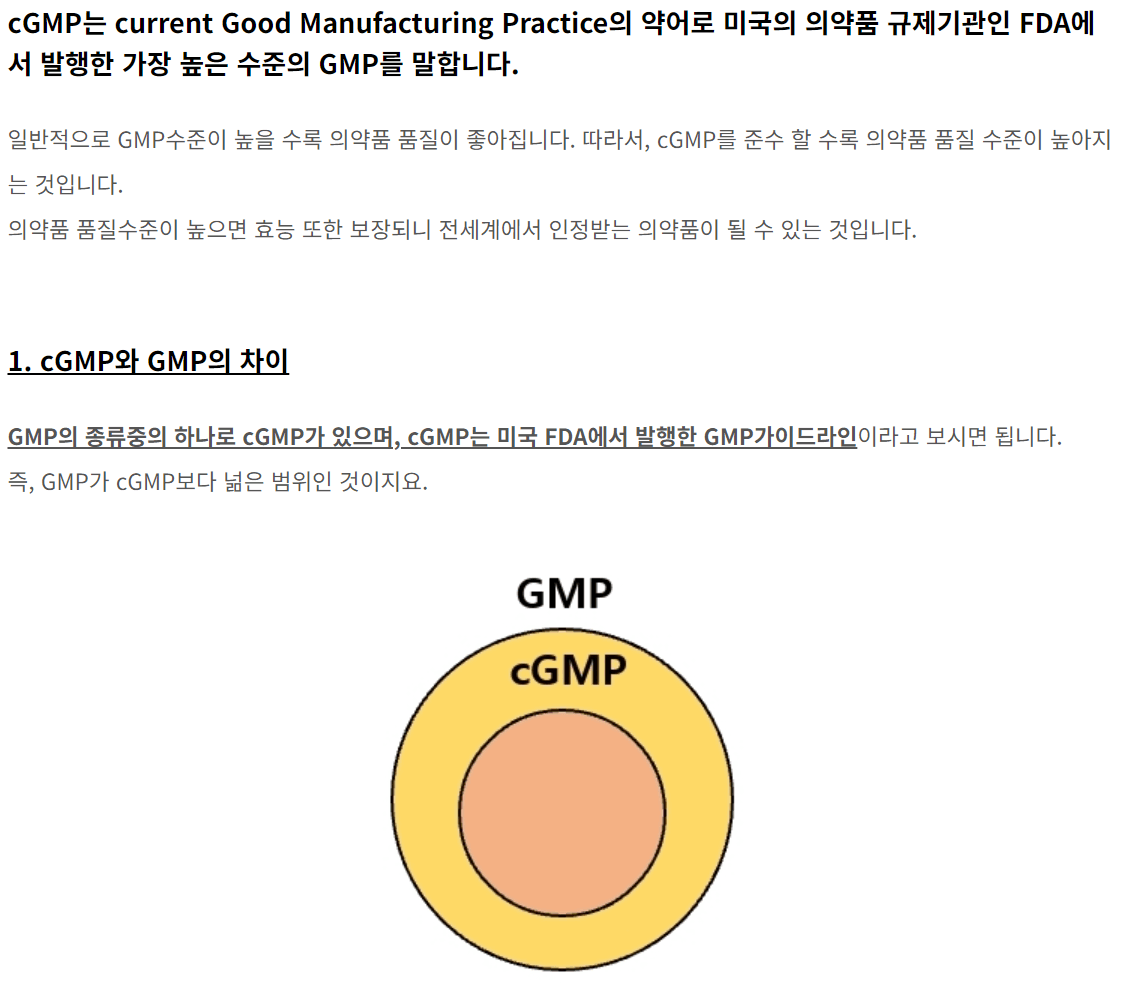

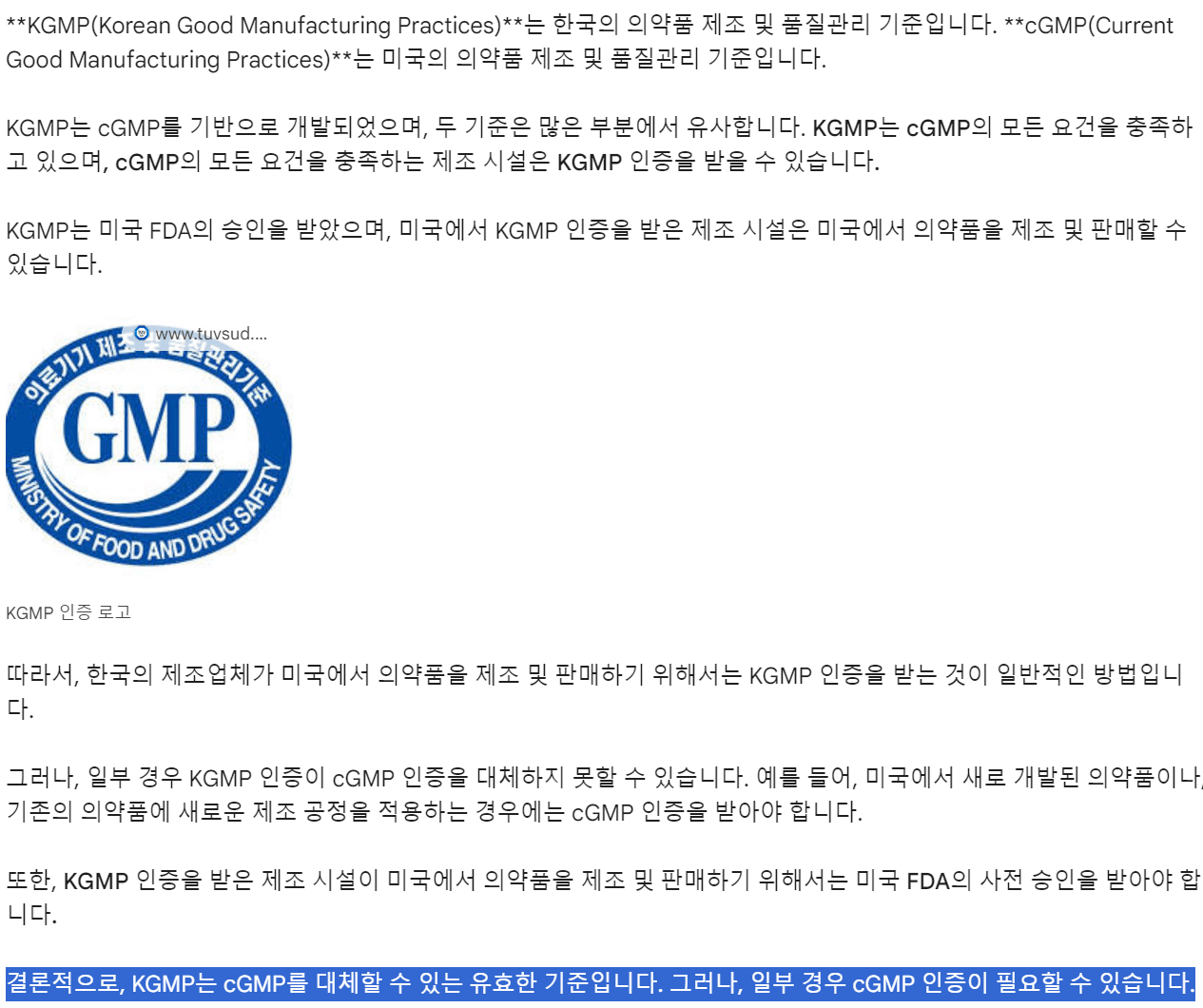

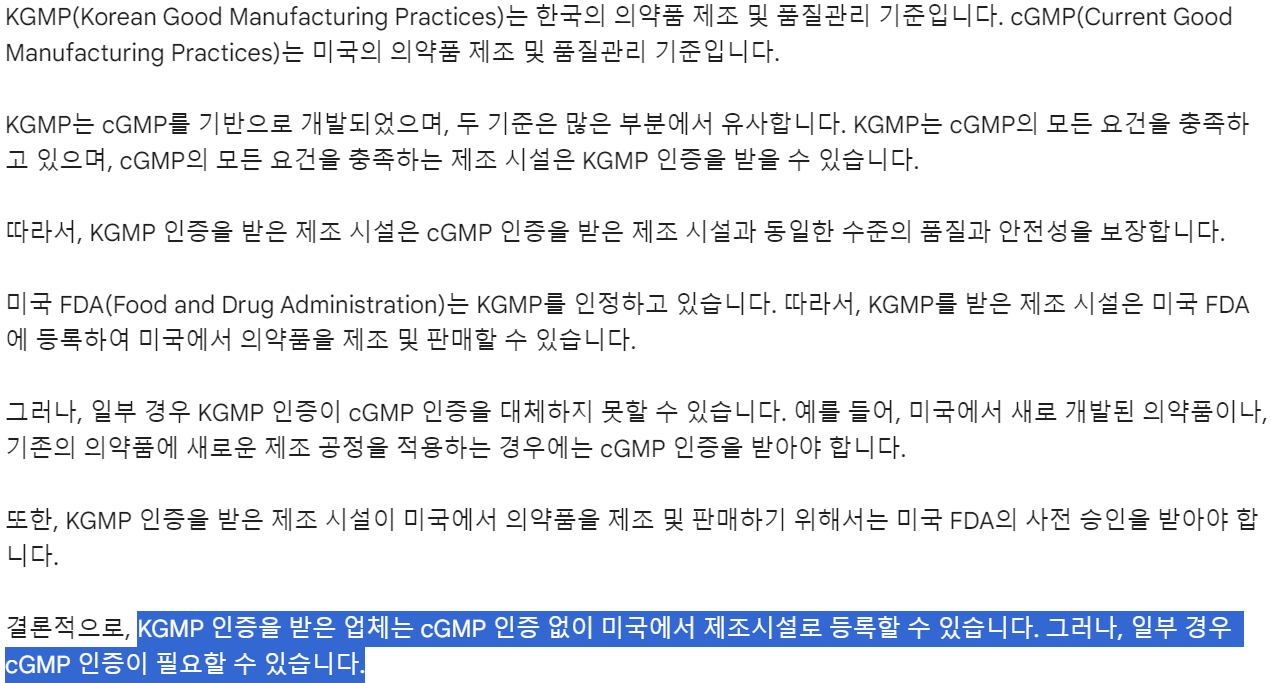

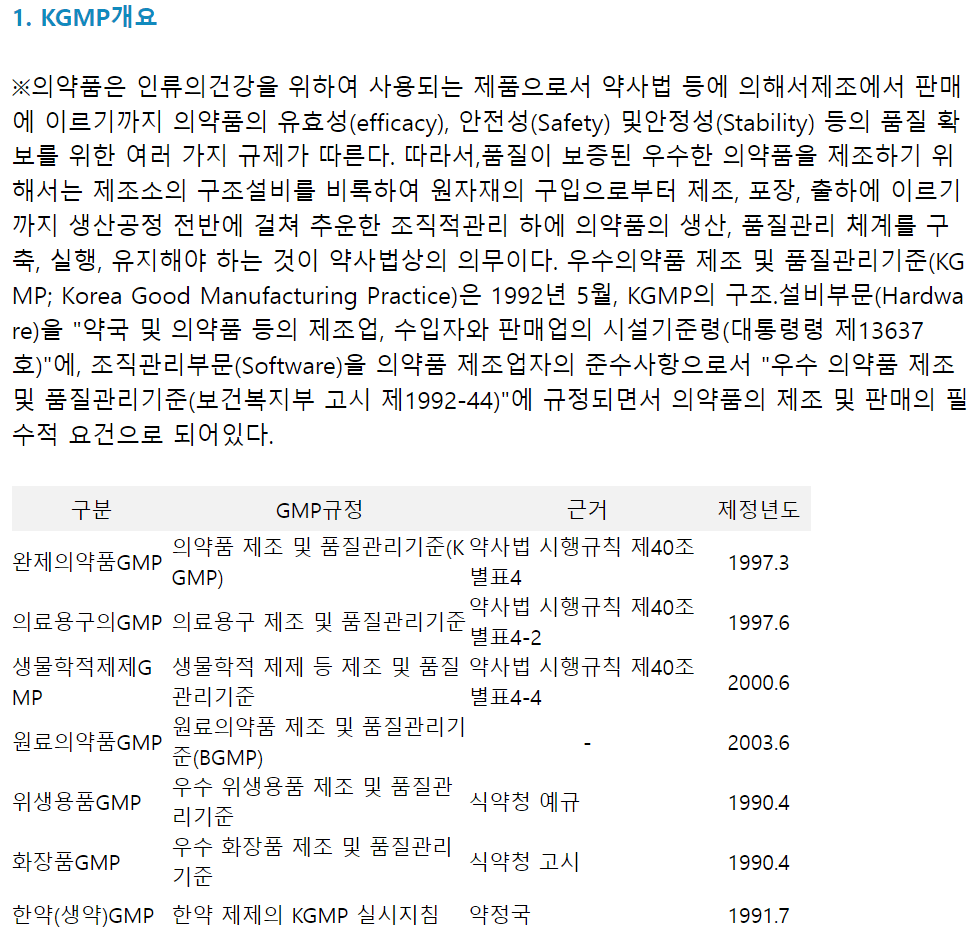

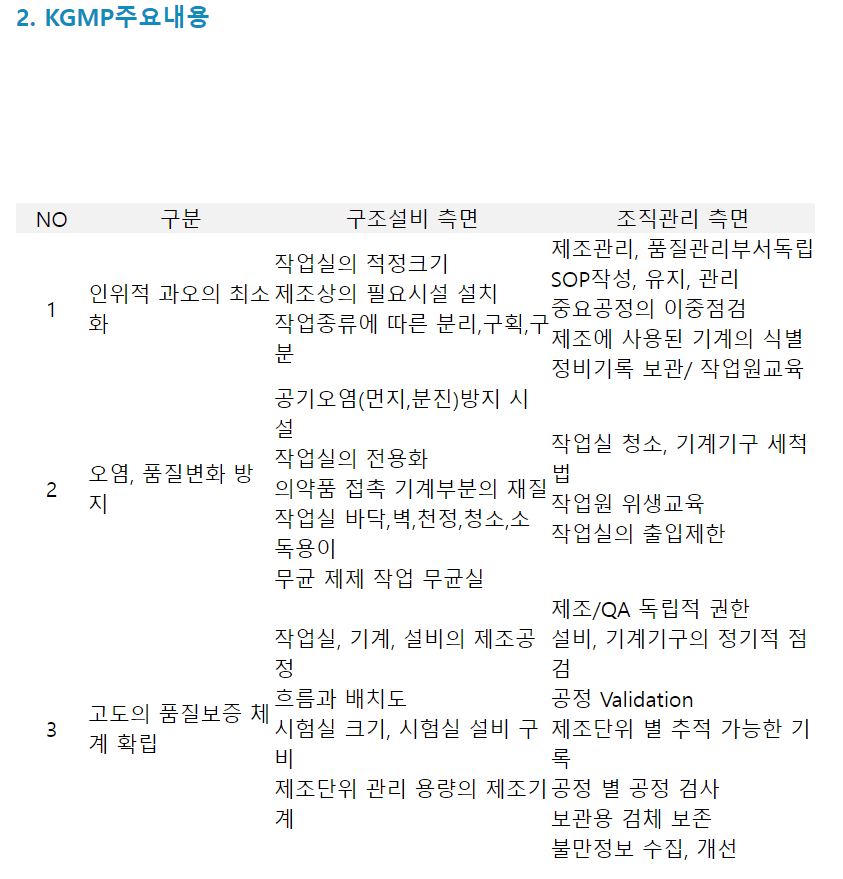

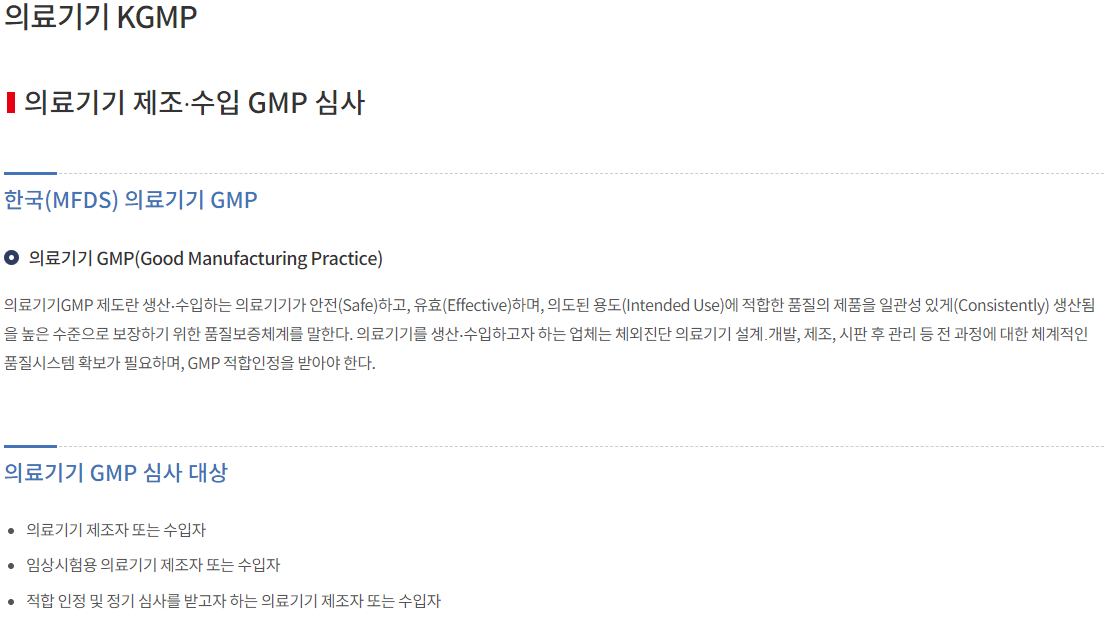

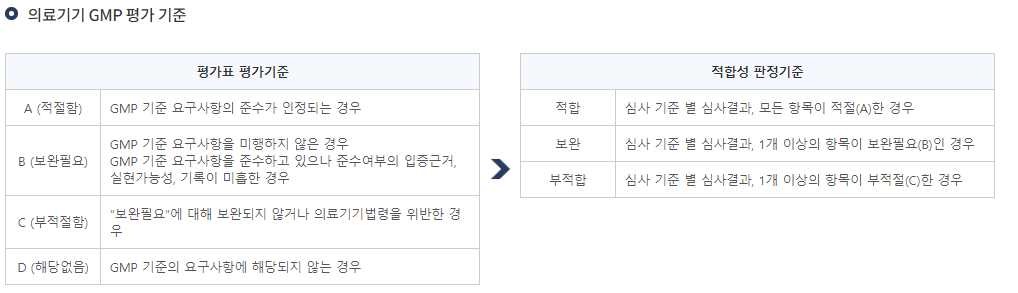

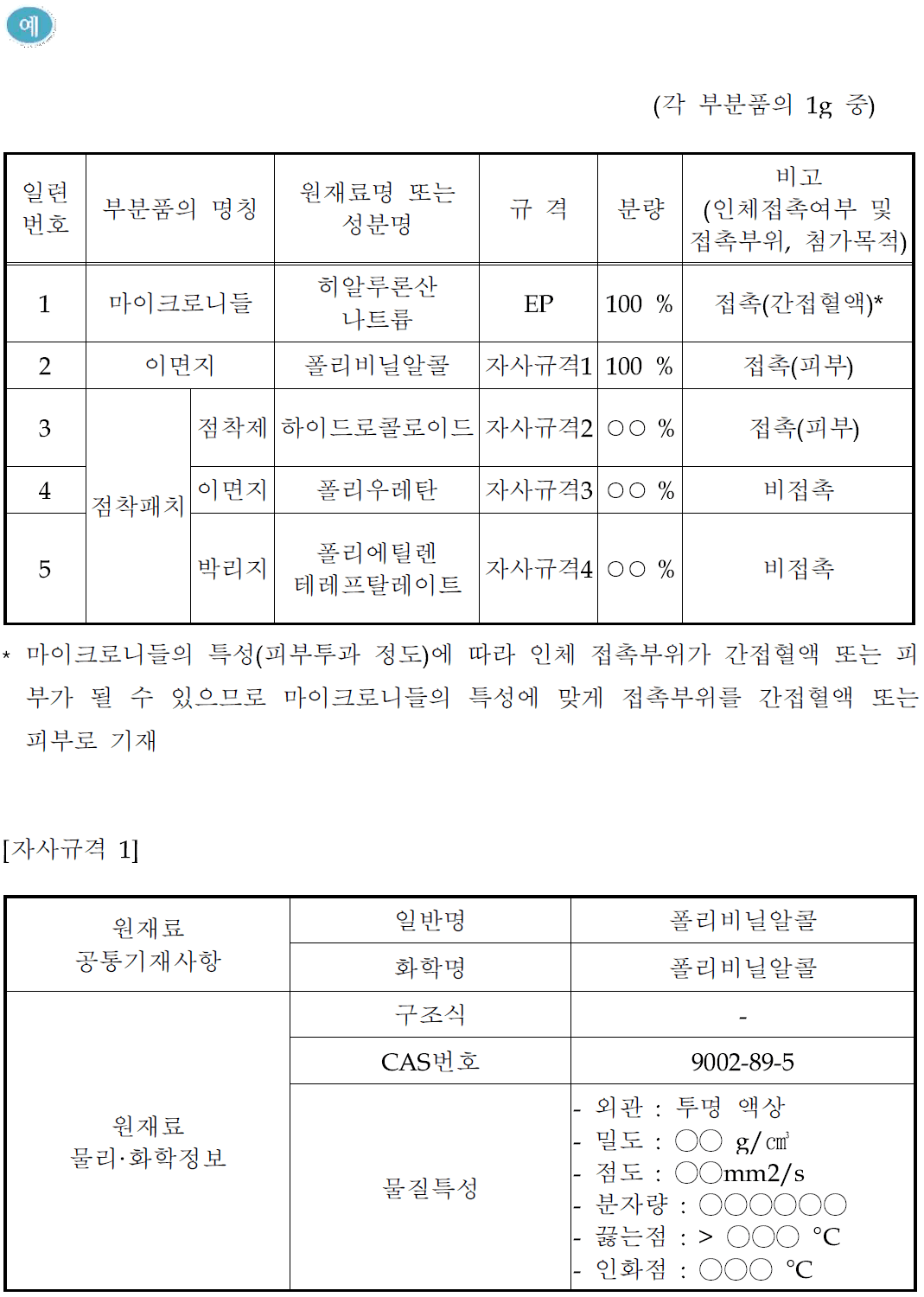

'Appendix 2. 더 알고가기 2 GMP란? / KGMP와 cGMP'(누르시면 자동으로 이동합니다)에서 GMP 품질 시스템에 관한 정보를 담았습니다. 알면 이해에 도움이 되지만 굳이 모르셔도 될 정보라고 생각합니다. 기호에 따라 읽어주세요.

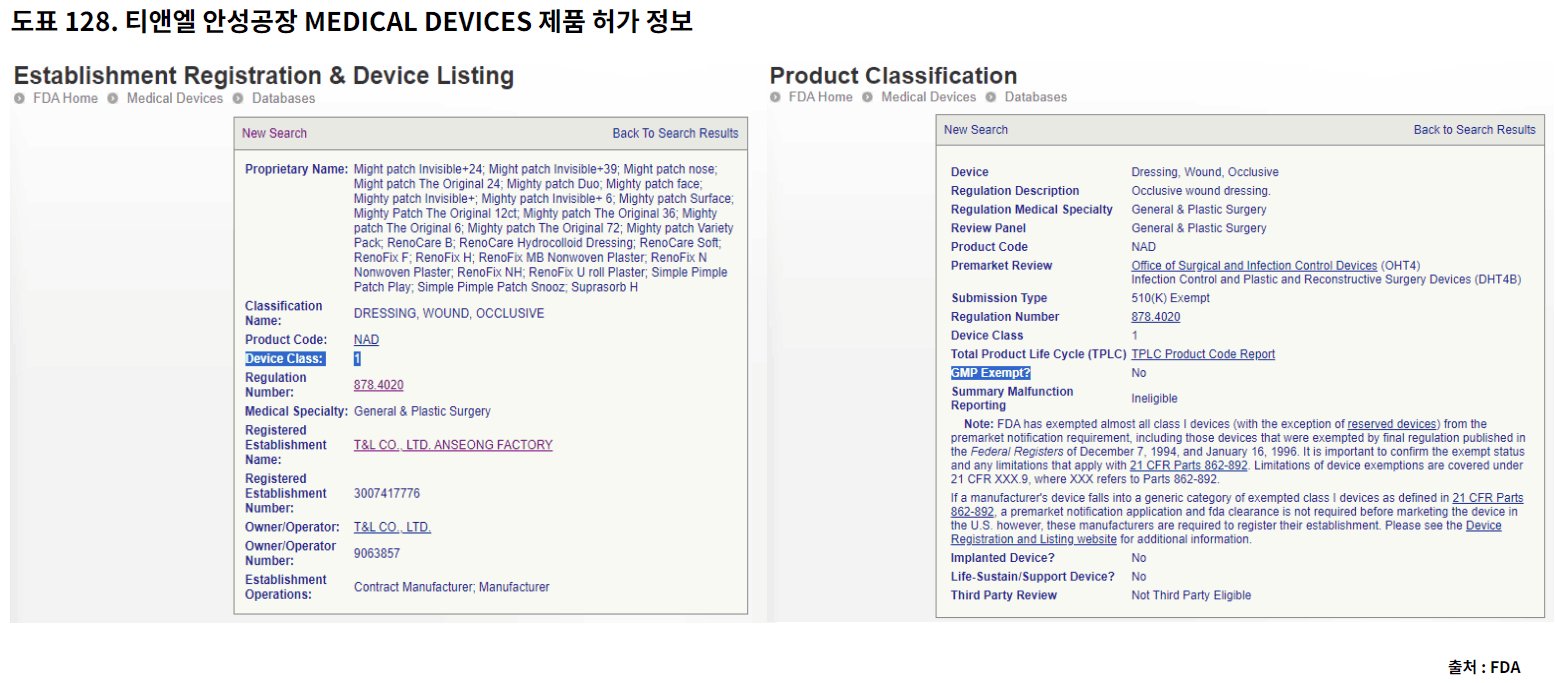

[도표128] Hero Cosmetics이 판매하는 하이드로콜로이드 마이티패치 제품들도 모두 의료기기로 등록, 허가되어 있습니다. 가장 위험이 적다고 볼 수 있는 Device Class Ⅰ 의료기기로 등록되어 있는 상황으로 티앤엘 안성공장은 이러한 마이티패치 제조설비로 등록되어 있습니다. FDA는 1994년 12월 7일과 1996년 1월 16일 연방 관보에 게재된 최종 규정에 의해 면제된 기기를 포함하여 거의 모든 1등급 기기(유보된 기기 제외)에 대해 시판 전 신고 요건을 면제했습니다. (면제 여부와 21 CFR 파트 862-892에 적용되는 모든 제한 사항을 확인하는 것이 중요합니다. 기기 면제에 대한 제한 사항은 21 CFR XXX.9에서 다루며, 여기서 XXX는 862-892항을 의미합니다.)

[도표128] Hero Cosmetics이 판매하는 하이드로콜로이드 마이티패치 제품들도 모두 의료기기로 등록, 허가되어 있습니다. 가장 위험이 적다고 볼 수 있는 Device Class Ⅰ 의료기기로 등록되어 있는 상황으로 티앤엘 안성공장은 이러한 마이티패치 제조설비로 등록되어 있습니다. FDA는 1994년 12월 7일과 1996년 1월 16일 연방 관보에 게재된 최종 규정에 의해 면제된 기기를 포함하여 거의 모든 1등급 기기(유보된 기기 제외)에 대해 시판 전 신고 요건을 면제했습니다. (면제 여부와 21 CFR 파트 862-892에 적용되는 모든 제한 사항을 확인하는 것이 중요합니다. 기기 면제에 대한 제한 사항은 21 CFR XXX.9에서 다루며, 여기서 XXX는 862-892항을 의미합니다.)

제조업체의 디바이스가 21 CFR 862-892항에 정의된 면제된 1등급 디바이스의 일반 범주에 속하는 경우, 미국에서 디바이스를 판매하기 전에 시판 전 신고 신청 및 FDA 허가를 받을 필요는 없지만, 이러한 제조업체는 사업장을 등록해야 합니다. 그에 따라 티앤엘 안성공장도 제조업체로 사업장 등록을 한 것으로 보입니다.

앞서 언급한 것처럼 티앤엘이 생산하는 하이드로콜로이드 마이티패치 제품군들은 의료기기입니다. 세부사항으로 보면 Product Code 'NAD'로 분류되는 상처치료재 품목입니다. FDA 상처치료재 규정(Regulation Number : 878 4020)에 의하여 허가, 관리 되고 있습니다. 'NAD' 제품 코드로 상세 내용 중에 GMP 면제 부문이 'NO'라고 되어 있는 걸 보면 GMP가 제조업체 등록 조건에 들어가는 걸 알 수 있습니다.

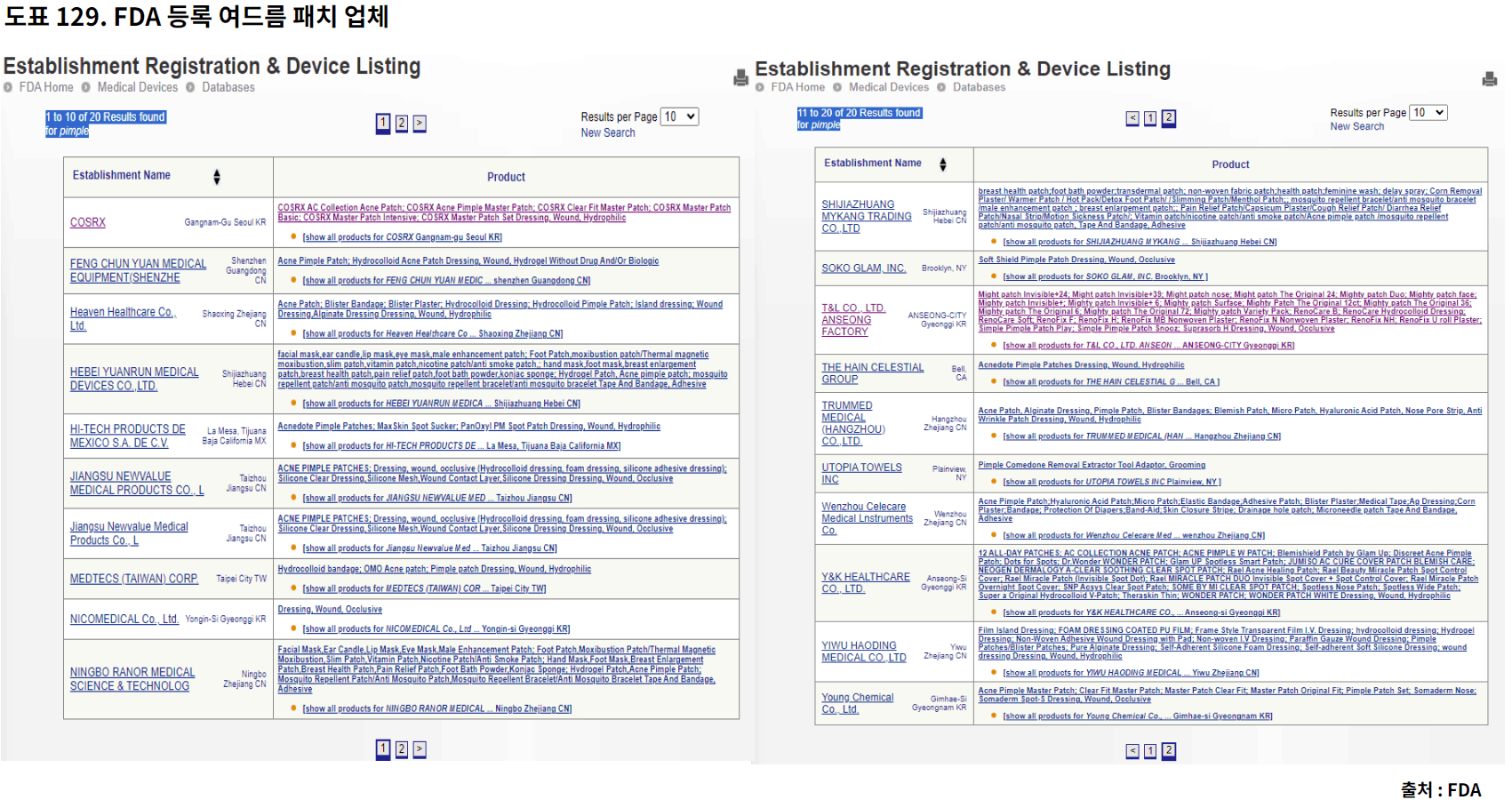

[도표129]에서 보면 FDA Medical Deivces Database에 여드름패치(Pimple) 제조업체로 등록된 업체들은 20개 기업에 불과 합니다. (Hero Cosmetics의 경우와 같이 수입판매업자는 제품등록이 되지 않았으므로 조회된 업체들은 제조업체로 추정) 여드름패치 시장이 마이티패치가 팔린 2017년부터 시작되었다고 가정해도 6년동안 20개업체만 등록 될 정도로 등록, 허가에 따른 진입 장벽이 존재한다고 볼 수 있습니다.

[도표129]에서 보면 FDA Medical Deivces Database에 여드름패치(Pimple) 제조업체로 등록된 업체들은 20개 기업에 불과 합니다. (Hero Cosmetics의 경우와 같이 수입판매업자는 제품등록이 되지 않았으므로 조회된 업체들은 제조업체로 추정) 여드름패치 시장이 마이티패치가 팔린 2017년부터 시작되었다고 가정해도 6년동안 20개업체만 등록 될 정도로 등록, 허가에 따른 진입 장벽이 존재한다고 볼 수 있습니다.

'Appendix 2. 더 알고가기 3 - CE 인증 / CE or EU MDR 등록'(누르시면 자동으로 이동합니다)에서 CE MDR에 관한 정보를 담았습니다. 알면 이해에 도움이 되지만 굳이 모르셔도 될 정보라고 생각합니다. 기호에 따라 읽어주세요.

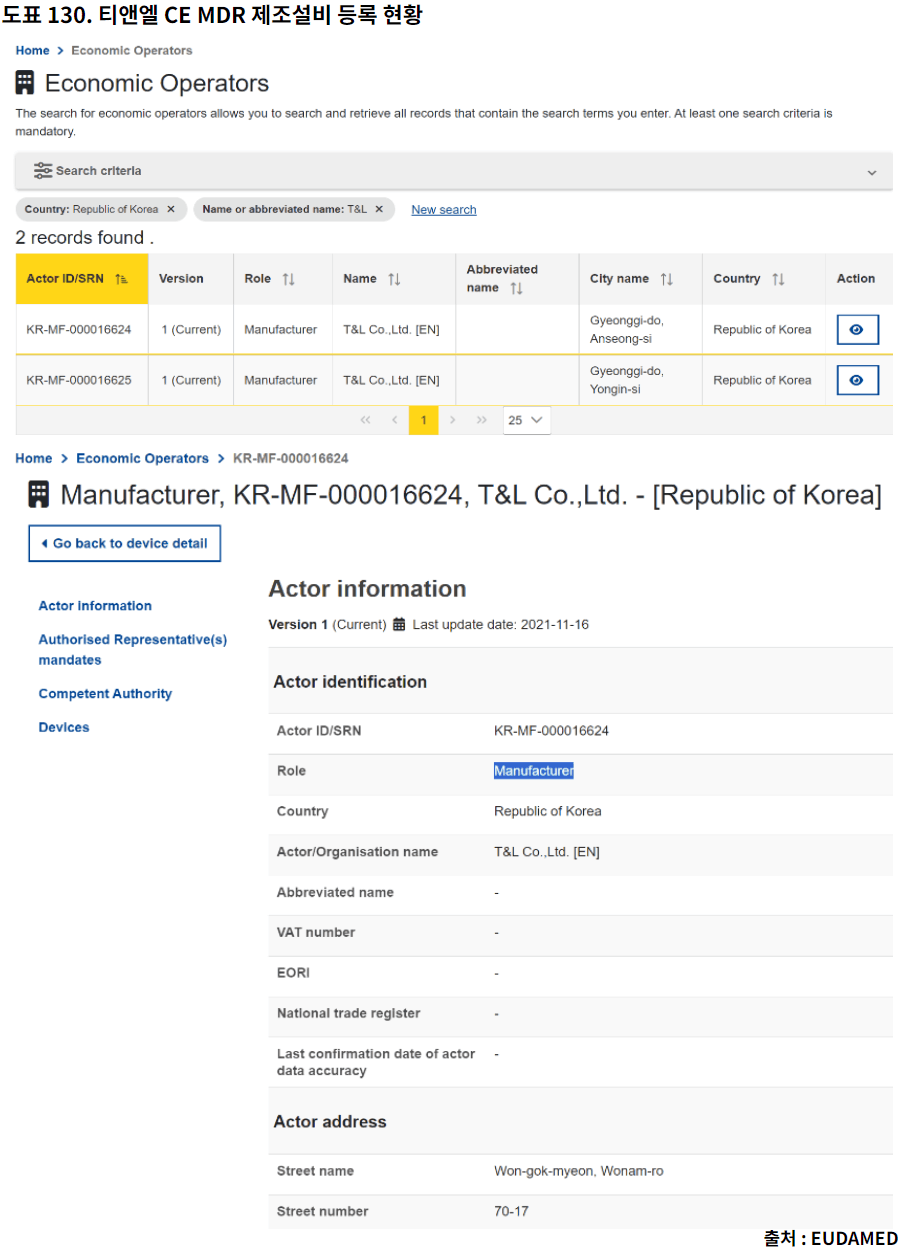

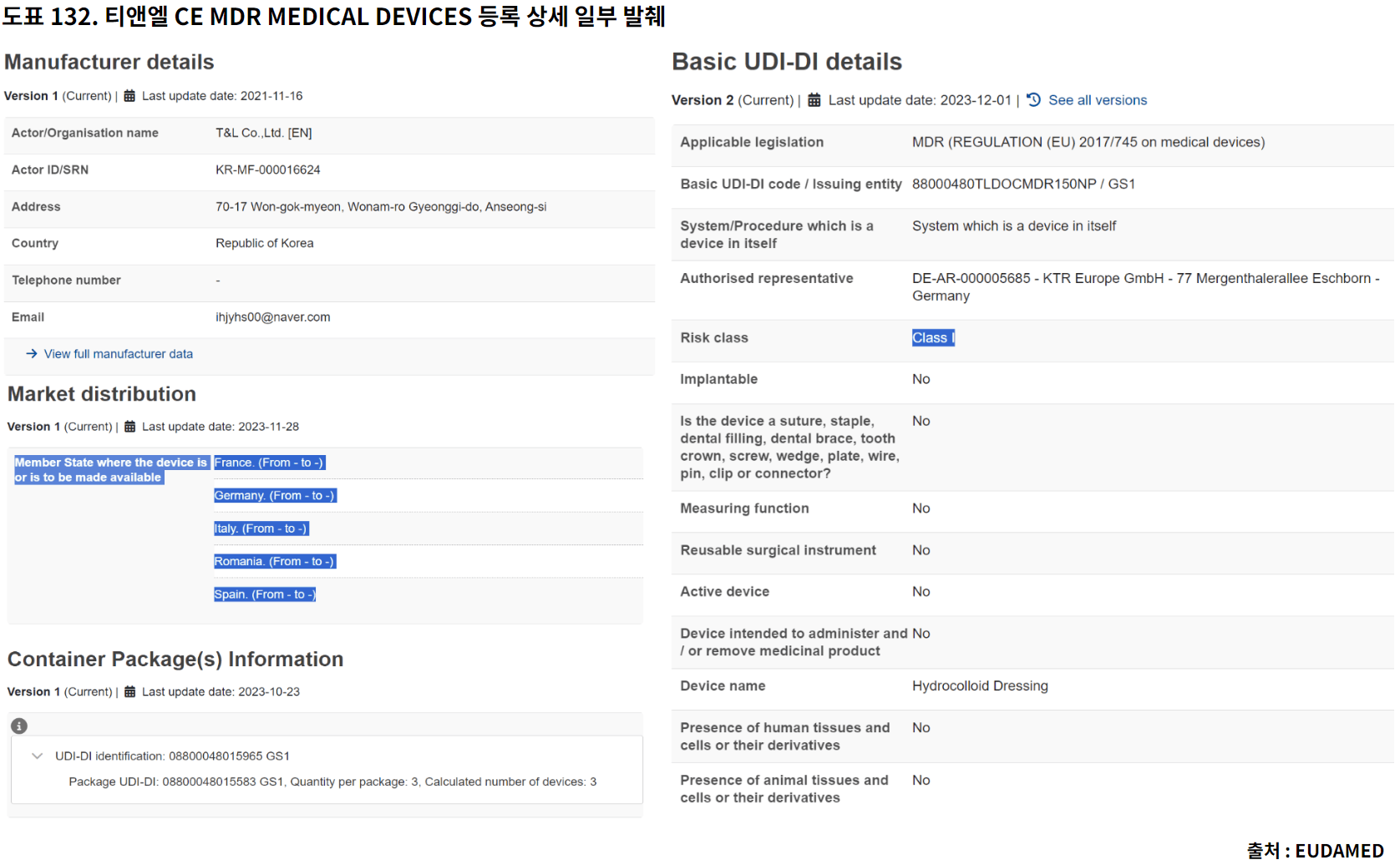

[도표130], [도표131], [도표132]는 유럽 의약품처(EMA)가 CE MDR기준을 통과한 마이티패치 하이드로콜로이드 제품군들에 대한 등록 현황 및 제조업체로 티앤엘이 등록되어 있는 현황을 보여주는 예시입니다. 티앤엘 안성, 용인공장 모두 Medical Devices Manufacturer로 등록되어 있고 마이티패치 하이드로콜로이드 UDI(의료기기표준코드)-ID 18개가 등록되어 있습니다. 모든 제품이 Class 1으로 분류되어 미국 FDA와 같이 저위험 의료기기로 분류한다는 것을 알 수 있습니다. (개별 기업들을 조회하는 시스템이라 전체 등록 기업 리스트는 찾지 못했지만 아마도 미국보다 경쟁 강도는 약할 것으로 봅니다. 죄송합니다. 해당 Datebase내에서 혹시나 제가 찾지 못한 부분이나 다른 방법으로 찾을 수 있다면 알려주십시오.)

특이 사항으로는 Market distribution에서 Brexit를 한 영국을 제외한 프랑스, 독일, 이탈리아, 루마니아, 스페인이 표기 되어 있어 이탈리아 런칭 이후에 루마니아, 스페인 순으로 런칭할 것이라는 점을 예측 할 수 있습니다. (Brexit를 한 영국을 제외한 EU 국가들에 등록/허가는 다 되어 있는 상황이라 판매는 가능한 점에서 특이하다고 볼 수 있습니다. 영국은 따로 등록/허가를 받았다고 티앤엘 IR 담당자에게 확인 했습니다.)

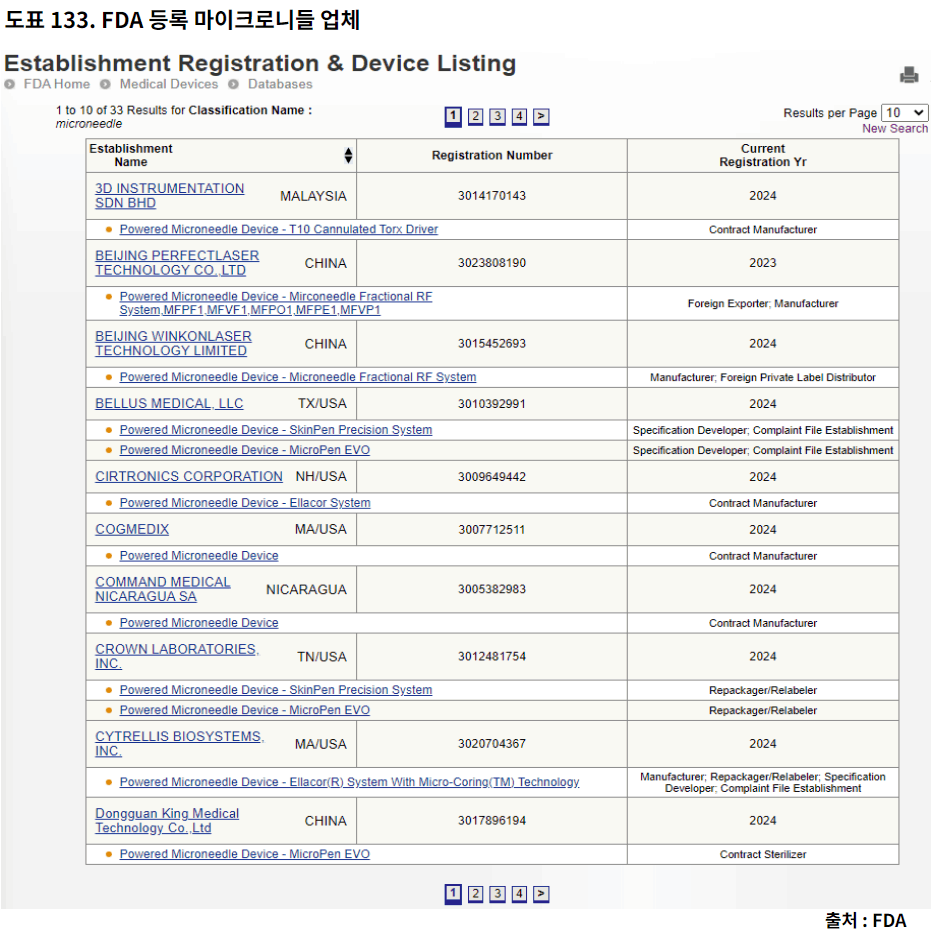

[도표133]에서 보면 FDA Medical Deivces Database에 마이크로니들 제조업체로 등록된 업체들은 33개 기업에 불과합니다. 더 놀라운 사실은 이중에 마이크로니들 패치 제조업체는 하나도 없다는 사실입니다. 대부분 Class Ⅱ 이상의 마이크로니들 미용기기 제품 제조업체들이거나 고체형 마이크로니들 의료기기 제조업들이었습니다. 여기에는 한 가지 맹점이 존재하는데 그것은 현재 대부분의 마이크로니들 패치 제품들은(용해성 마이크로니들 제품) 공산품이 화장품으로 분류되어 판매되고 있다는 점입니다. 따라서, 의료기기로 등록된 마이크로니들 패치는 없을 수 밖에 없습니다.

이에 대해 자세히 알려면 마이크로니들 패치 제품의 등록, 허가, 인증에 대한 개념이 정리되어야 하는데 아래 다이어그램을 통해 단순화 하도록 해보겠습니다.

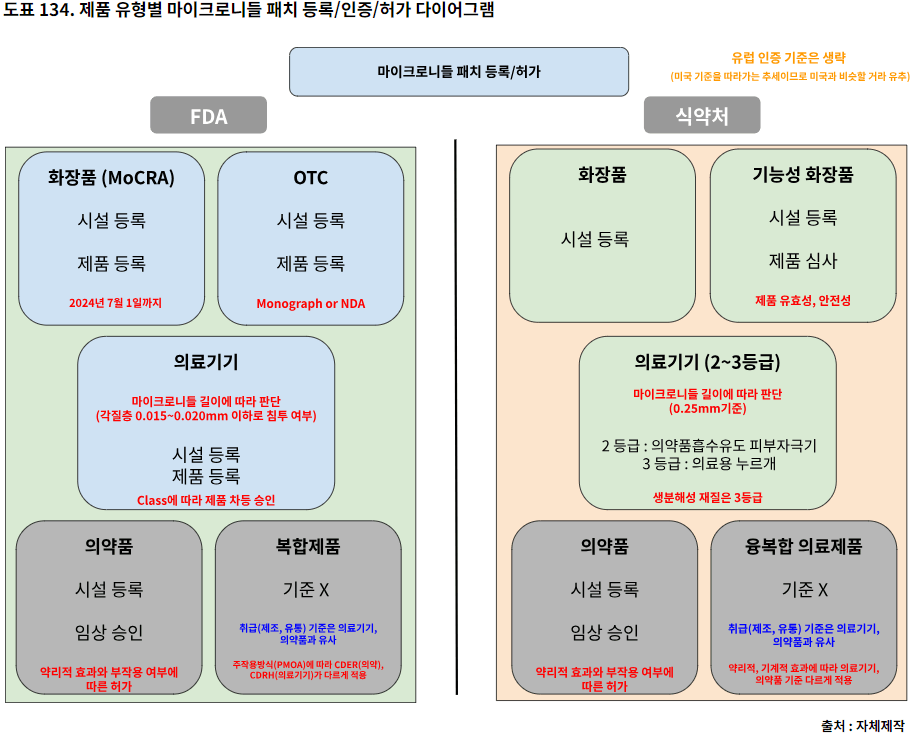

[도표134]에서 보이는 다이어그램으로 마이크로니들 패치 제품군들의 유형 및 주요 등록/허가에 관련된 구분을 간략화 하였습니다. 아직 마이크로니들 패치 제품은 전반적인 가이드라인이 확립되지 않아 등록/허가가 가장 손쉬운 화장품 제품으로만 상용화 (기능성화장품, OTC제품들이 최근 나오고 있긴 합니다.) 되어 있는 상황입니다. 안전성과 유효성 모두 까다로운 기준인 의료기기, 의약품, 융복합 의료제품에서는 아직 제대로 된 가이드도 없는 상황이라 상용화 된 제품 또한 아직 없습니다. 하지만 다양한 활용을 통한 시장 성장이 클 것이라 기대되는 제품이라 기관 및 산업계에 협력으로 해당 가이드라인을 지속 업데이트하고 있는 상황입니다. 저 역시 과도기적인 현재 규정 상에서 해당 리서치를 진행하였기 때문에 오차가 날 수 있다는 점 미리 언급드립니다. 그리고 차이를 아시는 분은 댓글로 수정부탁드리겠습니다.

[도표134]에서 보이는 다이어그램으로 마이크로니들 패치 제품군들의 유형 및 주요 등록/허가에 관련된 구분을 간략화 하였습니다. 아직 마이크로니들 패치 제품은 전반적인 가이드라인이 확립되지 않아 등록/허가가 가장 손쉬운 화장품 제품으로만 상용화 (기능성화장품, OTC제품들이 최근 나오고 있긴 합니다.) 되어 있는 상황입니다. 안전성과 유효성 모두 까다로운 기준인 의료기기, 의약품, 융복합 의료제품에서는 아직 제대로 된 가이드도 없는 상황이라 상용화 된 제품 또한 아직 없습니다. 하지만 다양한 활용을 통한 시장 성장이 클 것이라 기대되는 제품이라 기관 및 산업계에 협력으로 해당 가이드라인을 지속 업데이트하고 있는 상황입니다. 저 역시 과도기적인 현재 규정 상에서 해당 리서치를 진행하였기 때문에 오차가 날 수 있다는 점 미리 언급드립니다. 그리고 차이를 아시는 분은 댓글로 수정부탁드리겠습니다.

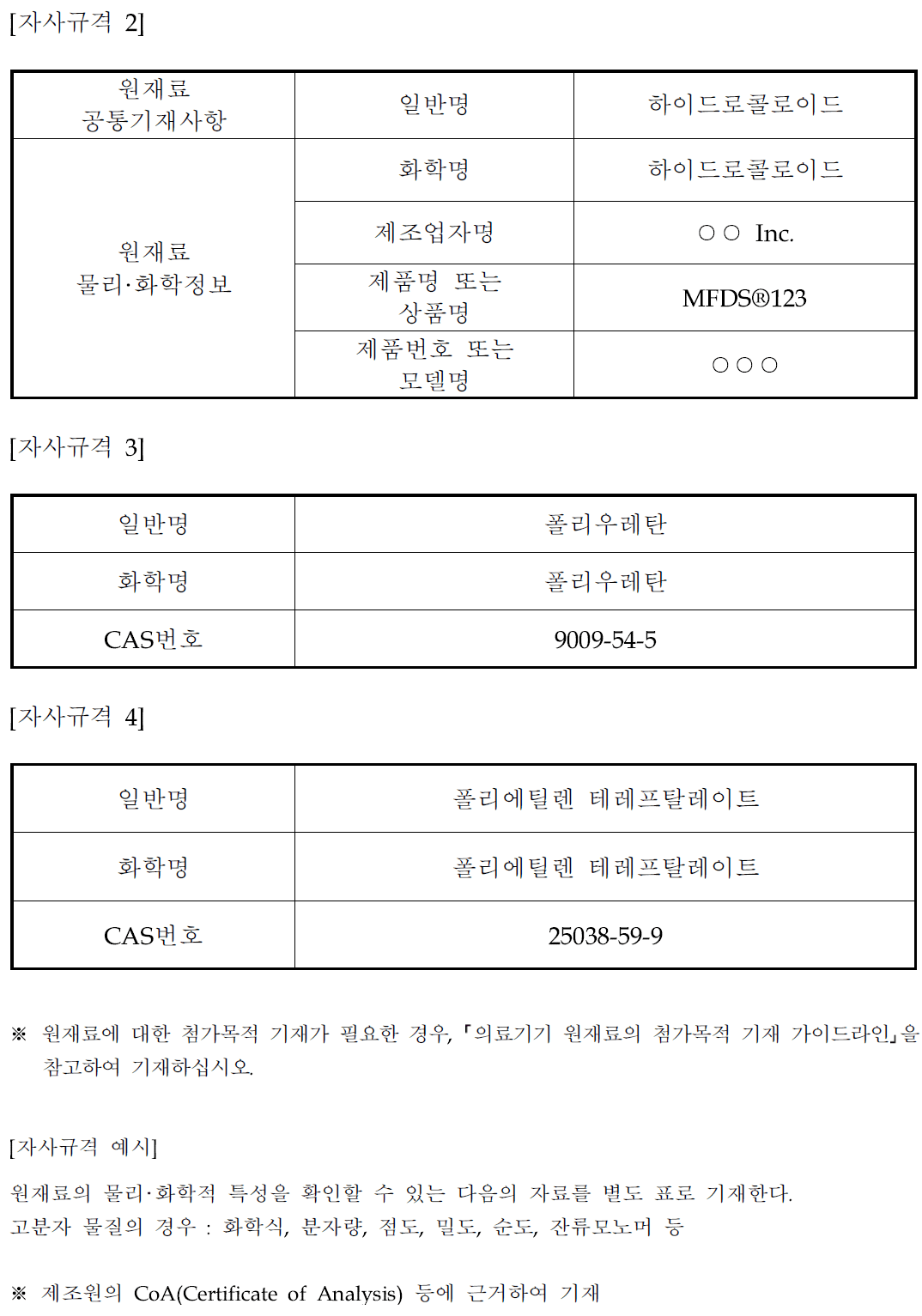

'Appendix 2. 더 알고가기 4 - 국내 / FDA 마이크로니들 의료기기 규정'(누르시면 자동으로 이동합니다)에서 마이크로니들 의료기기 등록/허가에 관한 정보를 담았습니다. 알면 이해에 도움이 되지만 굳이 모르셔도 될 정보라고 생각합니다. 기호에 따라 읽어주세요.

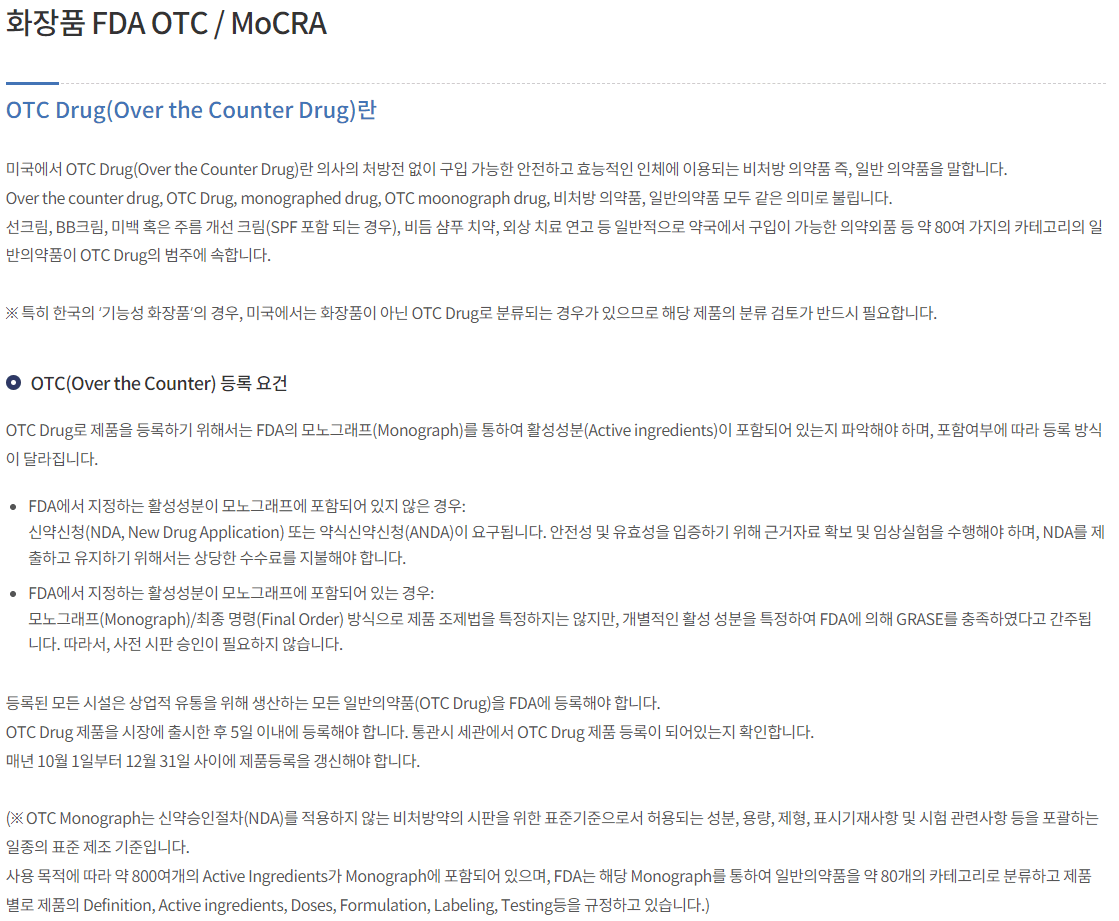

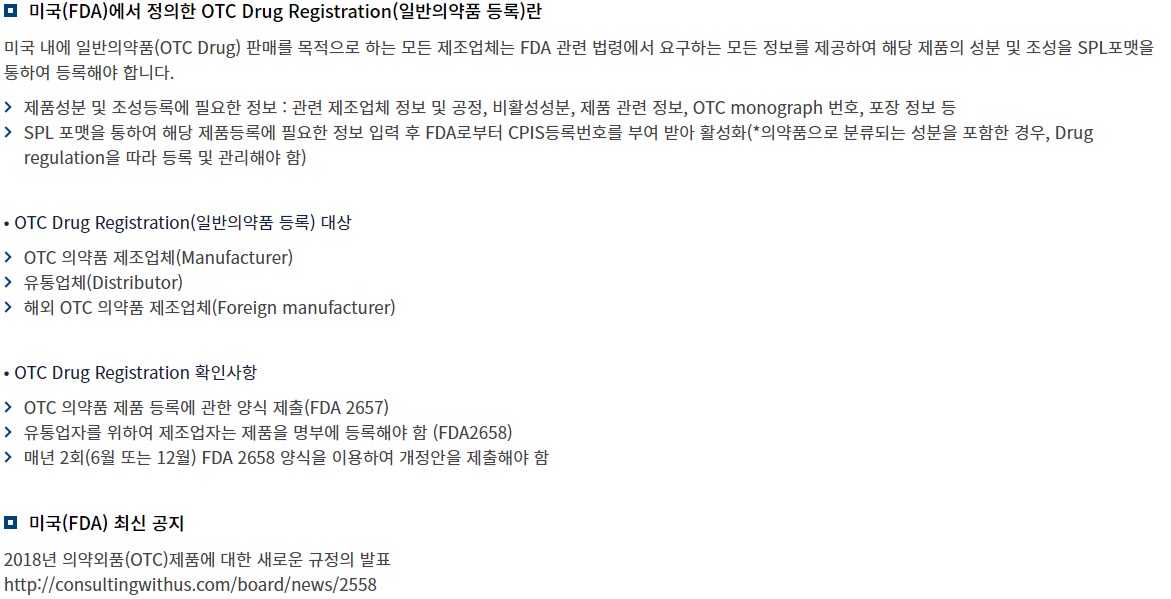

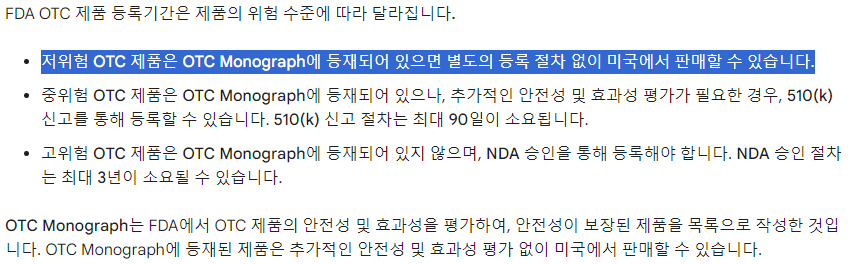

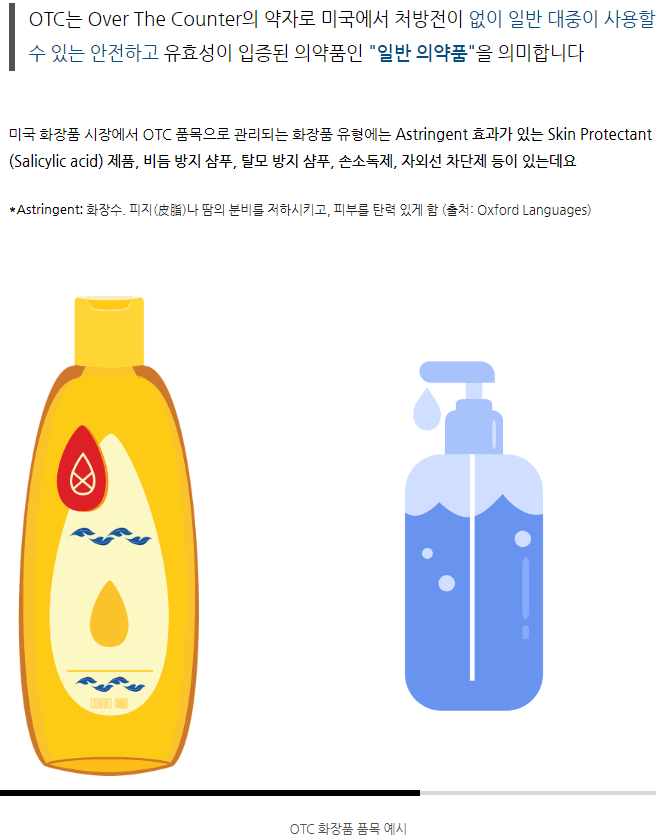

현재 마이크로니들 패치 제품의 등록/허가에서 중요한 이슈는 화장품과 기능성화장품(미국에서는 기능성화장품이 없고 모두 OTC - 일반의약품으로 분류) 제품 유형이 가지고 있다고 봅니다. 실제 의료기기 등록/허가는 적고 의약품 및 복합 의료제품은 임상을 승인 받은 제품이 없어 상용화가 되지 않았기 때문입니다. 따라서 바로 제품 판매 상승을 도모할 수 있는 화장품 시장, 특히 코슈메슈티컬 시장을 겨냥한 등록/허가 경쟁이 있을 것으로 봅니다.

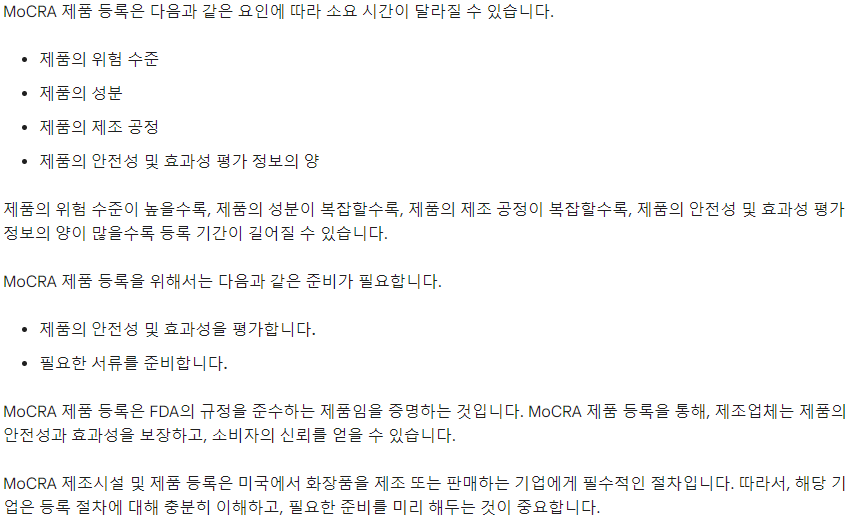

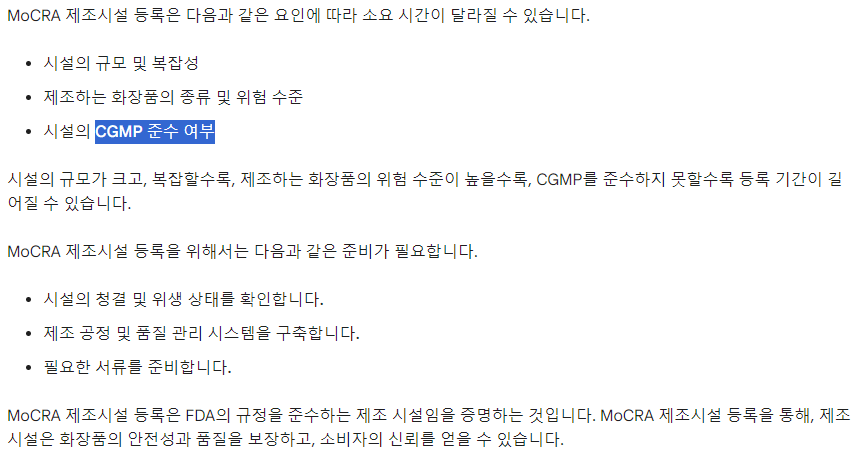

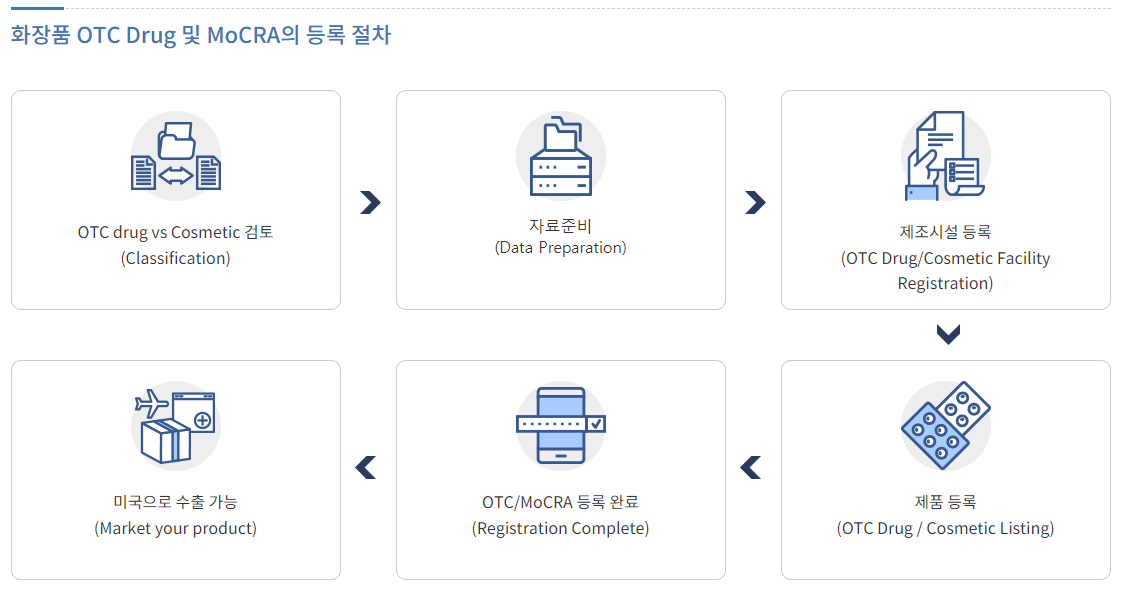

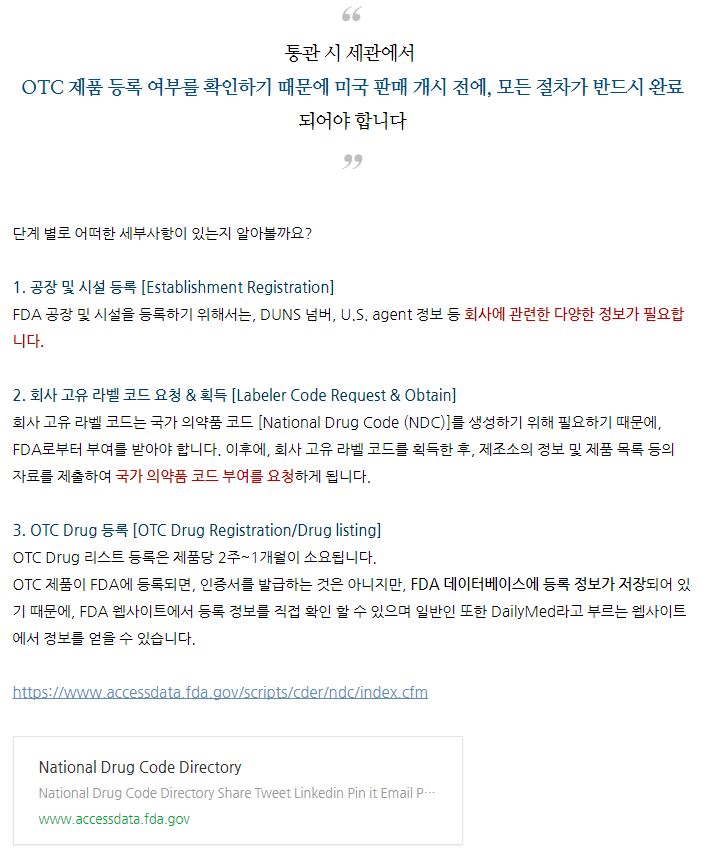

'Appendix 2. 더 알고가기 5 - 화장품 FDA OTC / MoCRA 등록'(누르시면 자동으로 이동합니다)에서 FDA OTC / MoCRA에 관한 정보를 담았습니다. 알면 이해에 도움이 되자만 굳이 모르셔도 될 정보라고 생각합니다. 기호에 따라 읽어주세요.

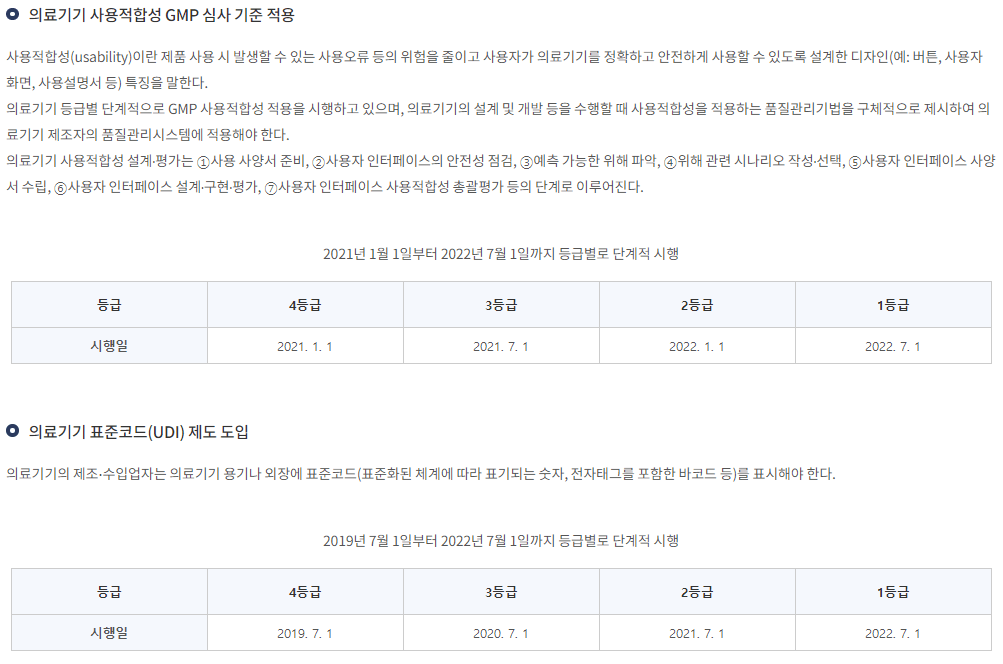

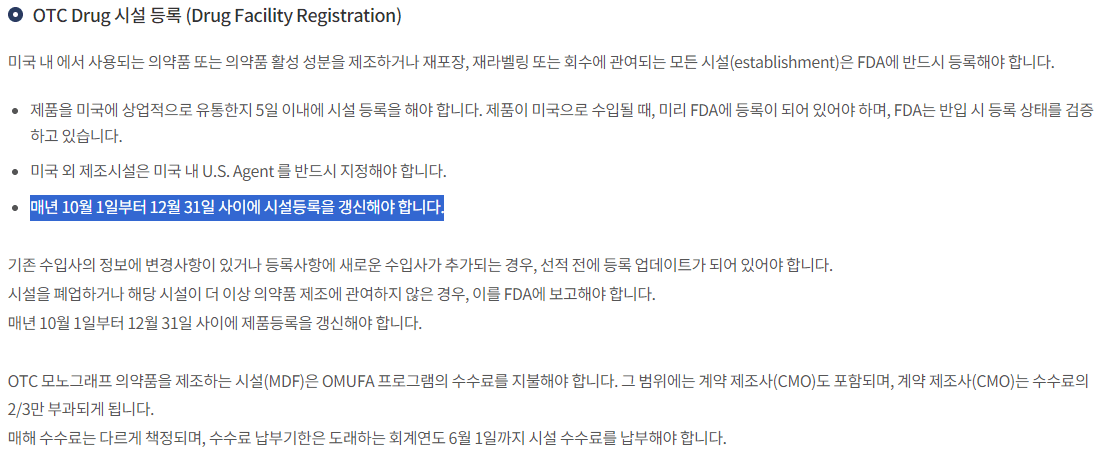

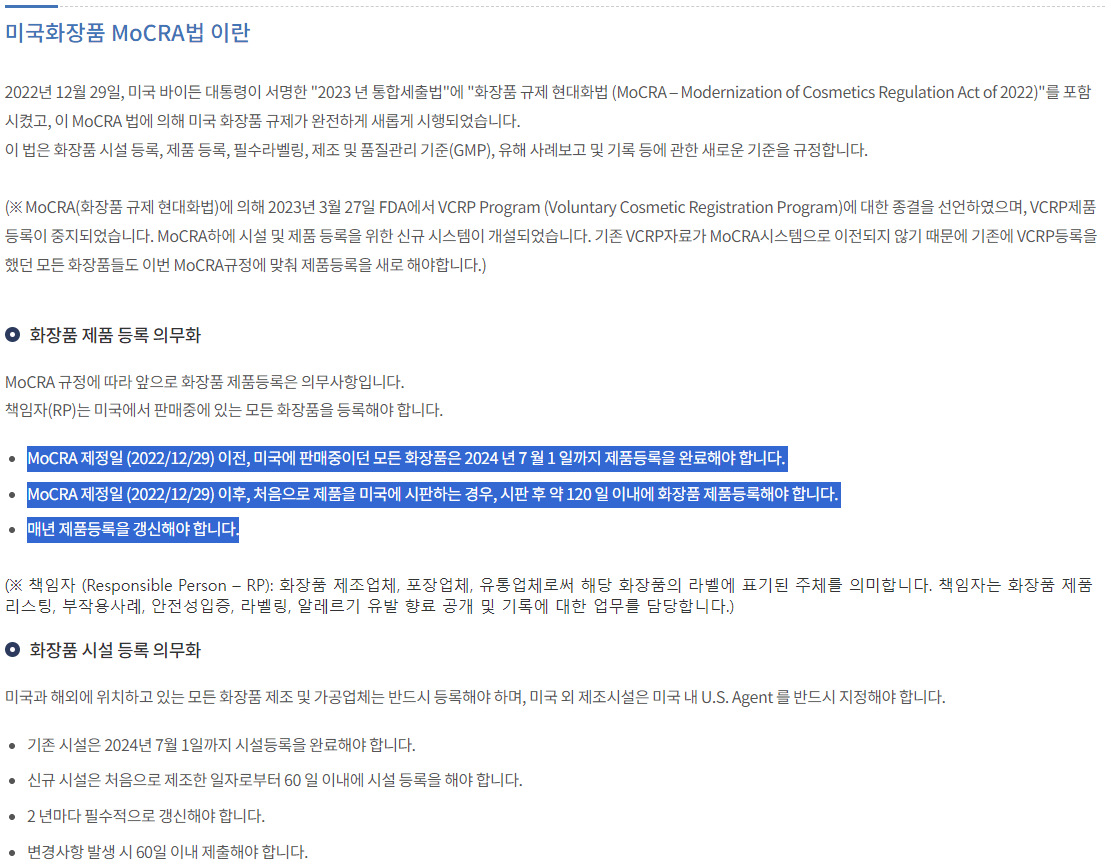

특히, 미국 시장 진출을 위해서 FDA의 화장품과 OTC 등록/허가가 중요해질 것이라고 보는데 티앤엘 (340570) 3편 - Huge Wave에서 언급한 미국 시장의 의미와 CHD의 유통망 등을 고려하면 MoCRA(화장품 시설, 제품 의무 등록 규제), OTC 등록/허가가 필요한 상황입니다. 과거와 다르게 MoCRA를 통해 화장품 업체들도 모두 의무등록을 해야하는 상황에서 티앤엘은 2024년 7월 1일 이전까지 시설 등록, 마이크로니들 마이티패치 제품들은 MoCRA 제정일인 2022년 12월 29일 이전에 판매된 제품은 2024년 7월 1일 이전, 제정일 이후에 판매된 제품은 시판 후 120일 이내 제품 등록을 해야합니다. (티앤엘 IR 담당자분이 이와 관련 내용은 모르셔서 확인을 못했습니다. 현재 관련 이슈가 없는 걸 보면 특별한 문제는 없어 보입니다. 차후 확인해서 말씀드리겠습니다.)

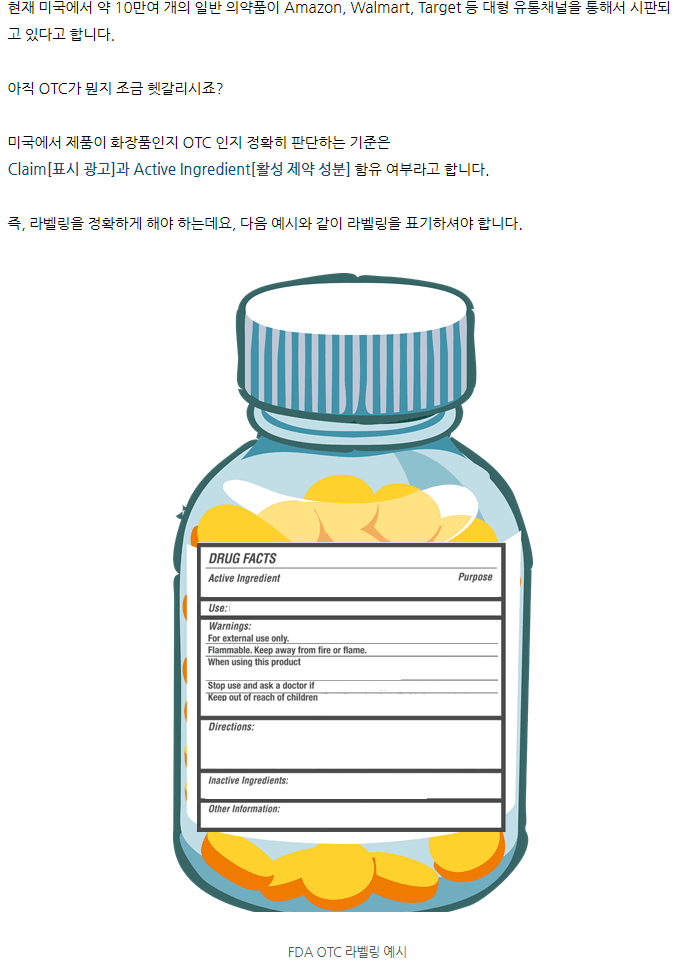

앞서 투자포인트 (2)에서 보면 마이크로니들이 가지는 코슈메슈티컬적 특성으로 인해 기능성 화장품으로의 역할이 중요해질 것으로 보았습니다. 그에 따라, 미국에서는 OTC 등록/허가가 필요한 상황입니다. 코슈메슈티컬 제품으로 분류되는 미백, 주름, 항노화 등의 기능을 가진 제품들은 모두 Active Ingredient(활성 제약 성분)이 포함되어 있어 OTC Drug Monograph에 기술되어 있기 때문에 OTC로 등록/허가가 되지 않는 제품은 기능성이 떨어진다고 볼 수 있기 때문입니다.

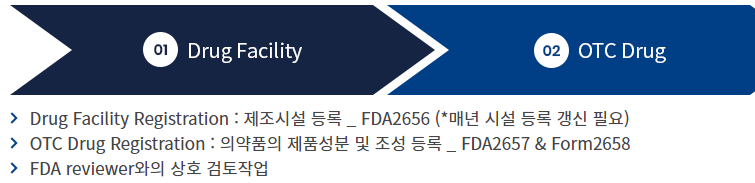

OTC 등록은 설비 등록부터 시작하기 때문에 대부분의 회사는 설비 등록을 먼저 진행합니다.

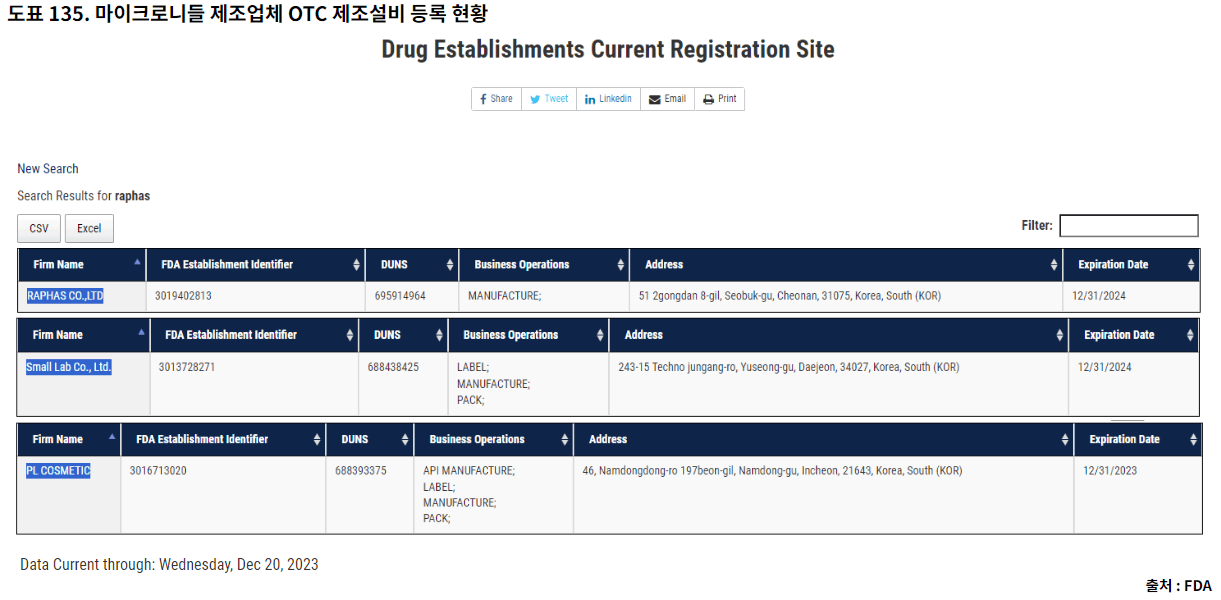

국내에서 마이크로니들패치 기술을 가지고 있는 업체들은 경쟁적으로 FDA OTC 제조설비 등록을 하고 있음을 [도표135]에서 확인할 수 있습니다. 아쉽게도 아직 티앤엘은 없습니다. 현재 미국에서 판매되는 마이크로니들 마이티패치 제품군들은 일반 화장품 제품군들이기 때문입니다. 하지만, 2022/12/31 티앤엘 IR 자료에 기재되어 있던 [도표122] 티앤엘 개발 로드맵을 통해 알 수 있듯이 올해 등록 완료할 계획입니다. (티앤엘 IR 담당자 이야기로는 국내 기능성화장품 등록/허가는 다 받았고 FDA OTC는 아직 준비중이라고 합니다.)

국내에서 마이크로니들패치 기술을 가지고 있는 업체들은 경쟁적으로 FDA OTC 제조설비 등록을 하고 있음을 [도표135]에서 확인할 수 있습니다. 아쉽게도 아직 티앤엘은 없습니다. 현재 미국에서 판매되는 마이크로니들 마이티패치 제품군들은 일반 화장품 제품군들이기 때문입니다. 하지만, 2022/12/31 티앤엘 IR 자료에 기재되어 있던 [도표122] 티앤엘 개발 로드맵을 통해 알 수 있듯이 올해 등록 완료할 계획입니다. (티앤엘 IR 담당자 이야기로는 국내 기능성화장품 등록/허가는 다 받았고 FDA OTC는 아직 준비중이라고 합니다.)

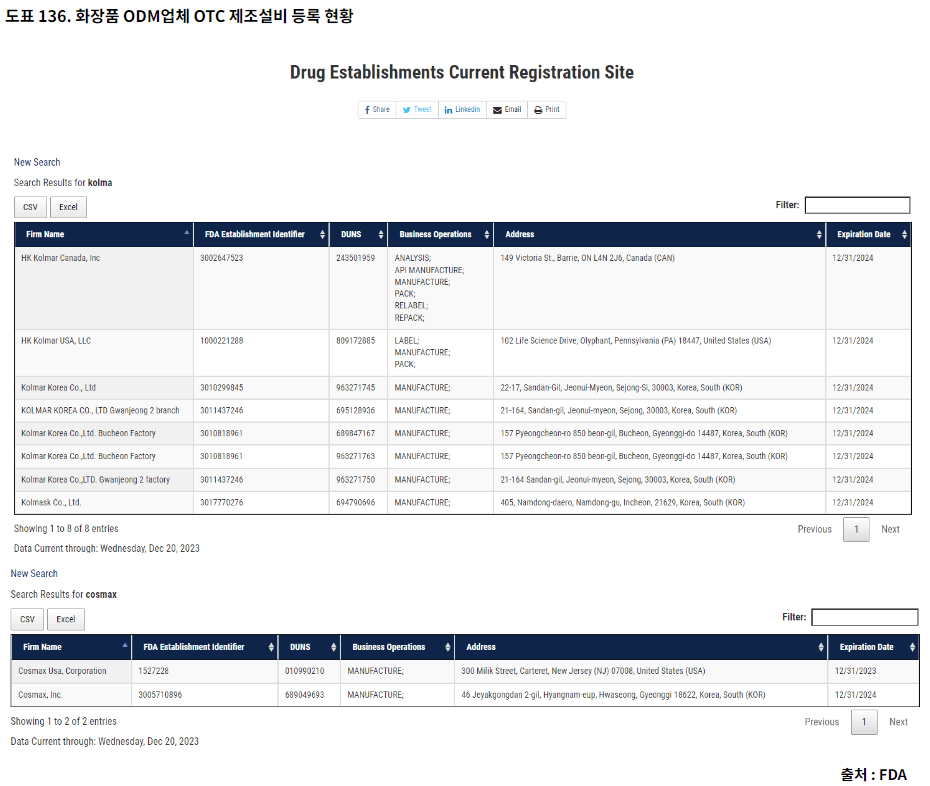

코슈메슈티컬 시장 성장으로 인해 기존 화장품 업체들 역시 OTC 등록/허가가 큰 이슈입니다. 특히 미국 진출 업체들에게는 더욱더 그러한데 [도표136] 을 보시면 미국 진출한 ODM업체인 한국콜마와 코스맥스의 FDA OTC 제조설비 등록 현황을 볼 수 있습니다. 화장품 ODM업체로서 경쟁력을 높여가고 있다고 봅니다.

이와 같이 티앤엘도 Hero Cosmetics의 여드름패치 OEM업체단계에서 마이크로니들 기술을 통해 코슈메슈티컬 패치 전문 ODM로 나아가고 있습니다. 앞으로 기능성화장품, 의약품 등 마이크로니들 제품 등록/허가에 따라 티앤엘은 TSMC와 같은 유일한 제조업체가 될 수 있는 가능성도 보입니다.

OTC 제조설비 등록을 마치면 OTC Monograph에 따라 제품을 생산하고 제품 등록을 합니다. Monograph에 없는 제품은 신약신청(NDA, New Drug Application)을 하지만 대부분은 Monograph에 따라 활성 성분을 넣어 제품을 만듭니다.

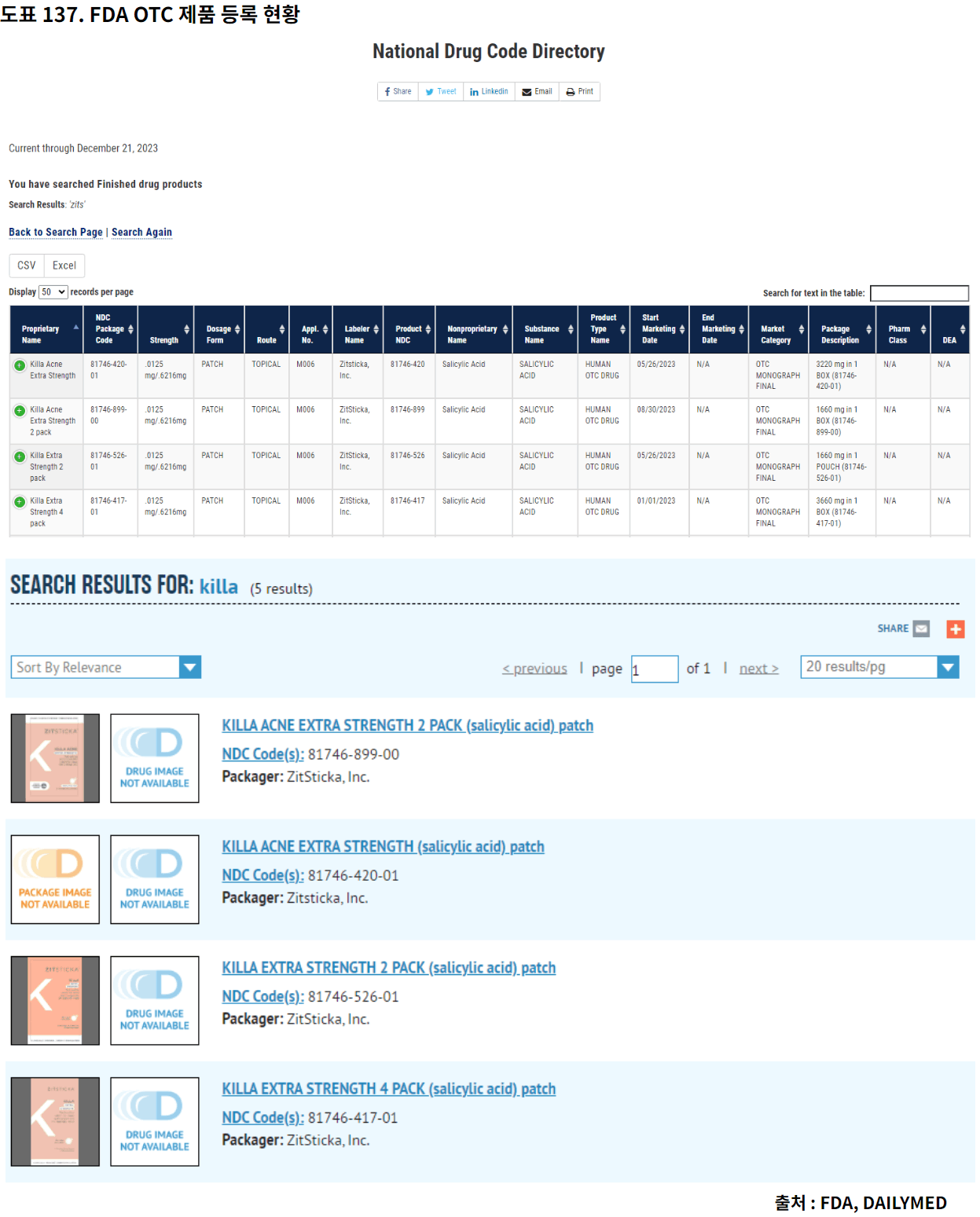

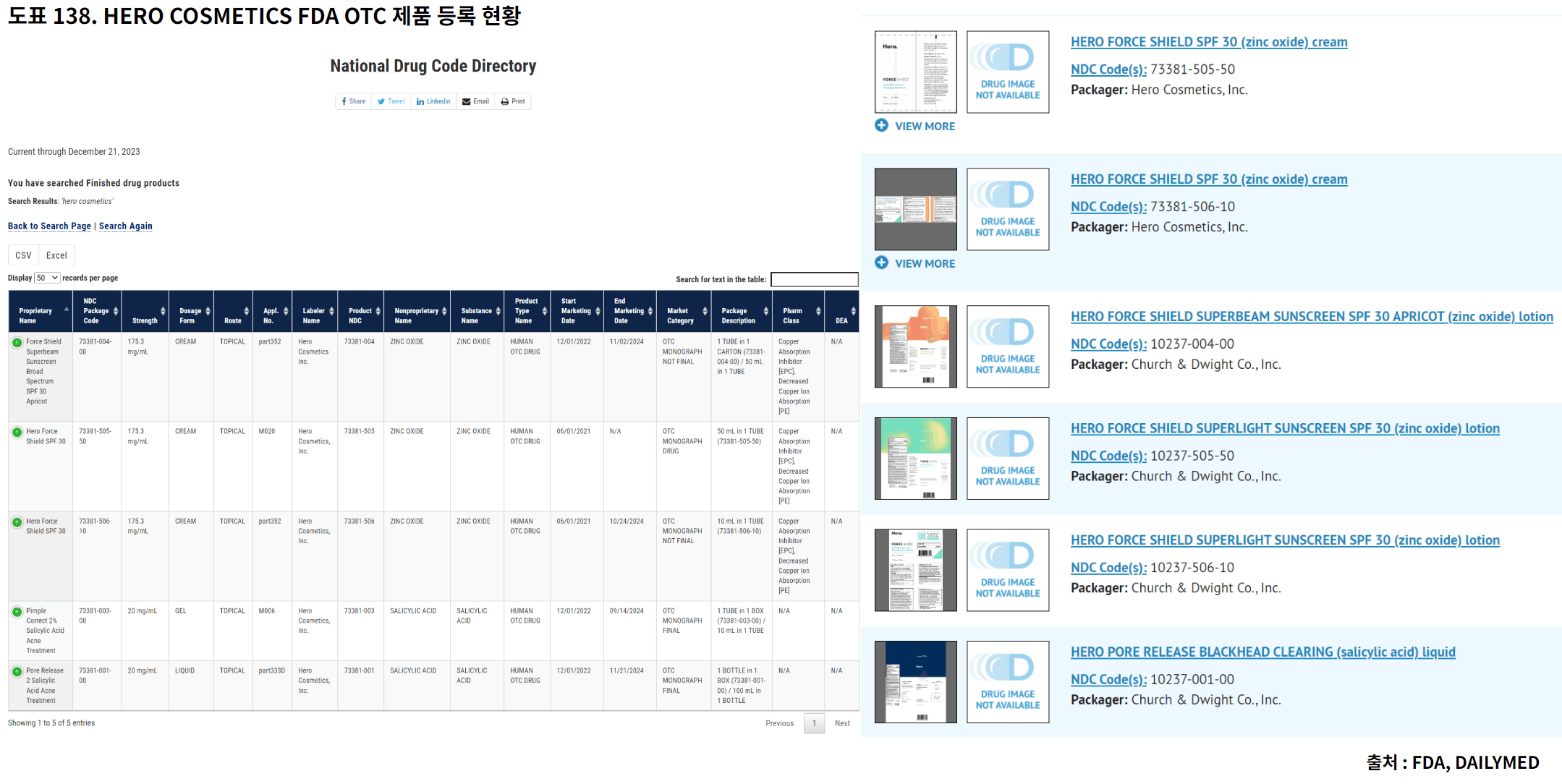

[도표137]을 보시면 활성 성분을 포함한 등록된 OTC제품을 확인할 수 있습니다. 안타깝지만 티앤엘의 마이티패치 제품은 아직 OTC 등록된 제품이 없으므로 조회 할 수 없습니다. Hero Cosmetics의 OTC 제품은 아래의 [도표138]에서 확인 할 수 있는 패치 제품외의 화장품 제품들입니다.

앞서 화장품, OTC로써 마이크로니들의 등록/허가가 중요하다고 언급했습니다. 그럼에도 국내, 미국의 의료기기 규정을 주시해야 하는 이유는 해당 규정에서 명시한 마이크로니들 제품이 실제 패치 제품군에도 해당할 가능성이 있기 때문입니다. 마이크로니들의 규격(미국 FDA에서는 각질층 두께를 초과하는 0.015~0.02mm 넘어서서 인체에 기능을 하는지 여부), 제품 유형에 따른 기능(국내에서는 생분해성 유/무) 등 주요 요소가 마이크로니들의 태생적 역할에 따라 의료기기 허가가 필요할 수도 있는 수준으로 만들어지기 때문입니다.

복합 의료제품의 성격이 있는 마이크로니들 제품을 각 국의 의료허가 기관에서 약리적, 기계적 효과에 따라 좀 더 유사한 부문에 등록/허가를 받을 수 있는데 코슈메슈티컬 제품인 용해성 마이크로니들 제품은 미국에선 OTC 규정을 따를 가능성이 높습니다. 다만, 국내는 의료용누르개 가이던스에 따라 용해성 마이크로니들 패치가 3등급 의료기기로 선정될 가능성도 있습니다.

지금까지 살펴본 각 국들의 화장품, 의료기기, 의약품 등록/허가의 공통점은 다음과 같습니다.

1. 제조시설, 제품 모두 등록을 받아야 한다.

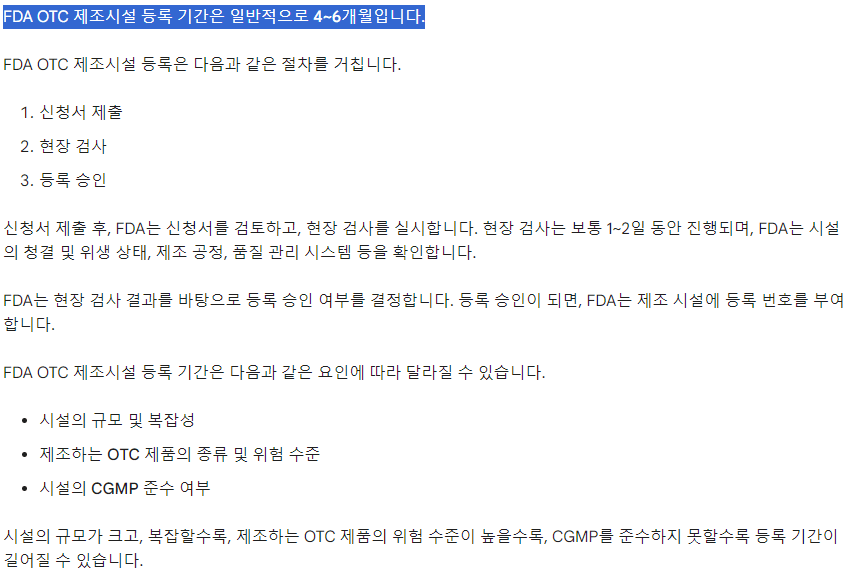

2. 오래걸린다 (각각 4개월 이상)

3. 기준이 유사하다 (한번 등록, 허가 받은 노하우를 활용가능)

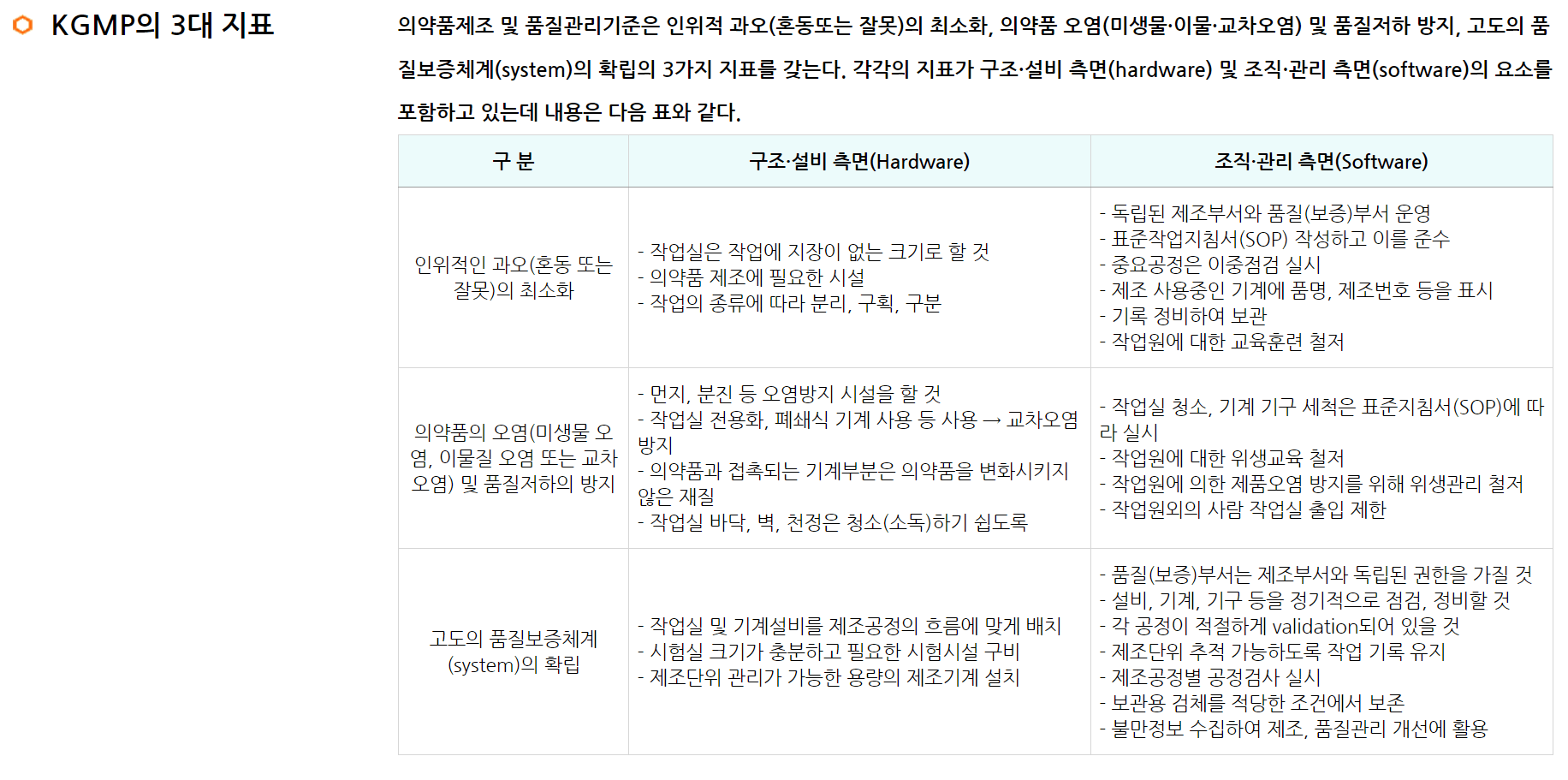

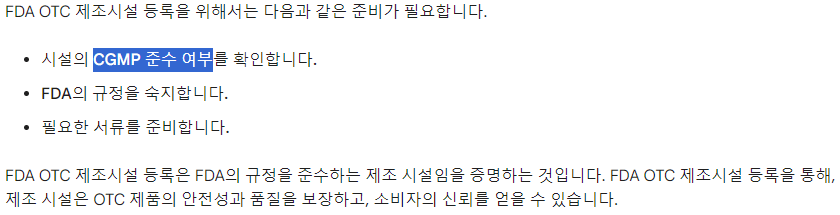

4. cGMP(KGMP로 대체가능) 품질시스템 보유 여부가 중요하다.

5. 위험성이 낮은 제품은 인증을 받지 않아도 되지만 시설 등록은 무조건 해야한다.

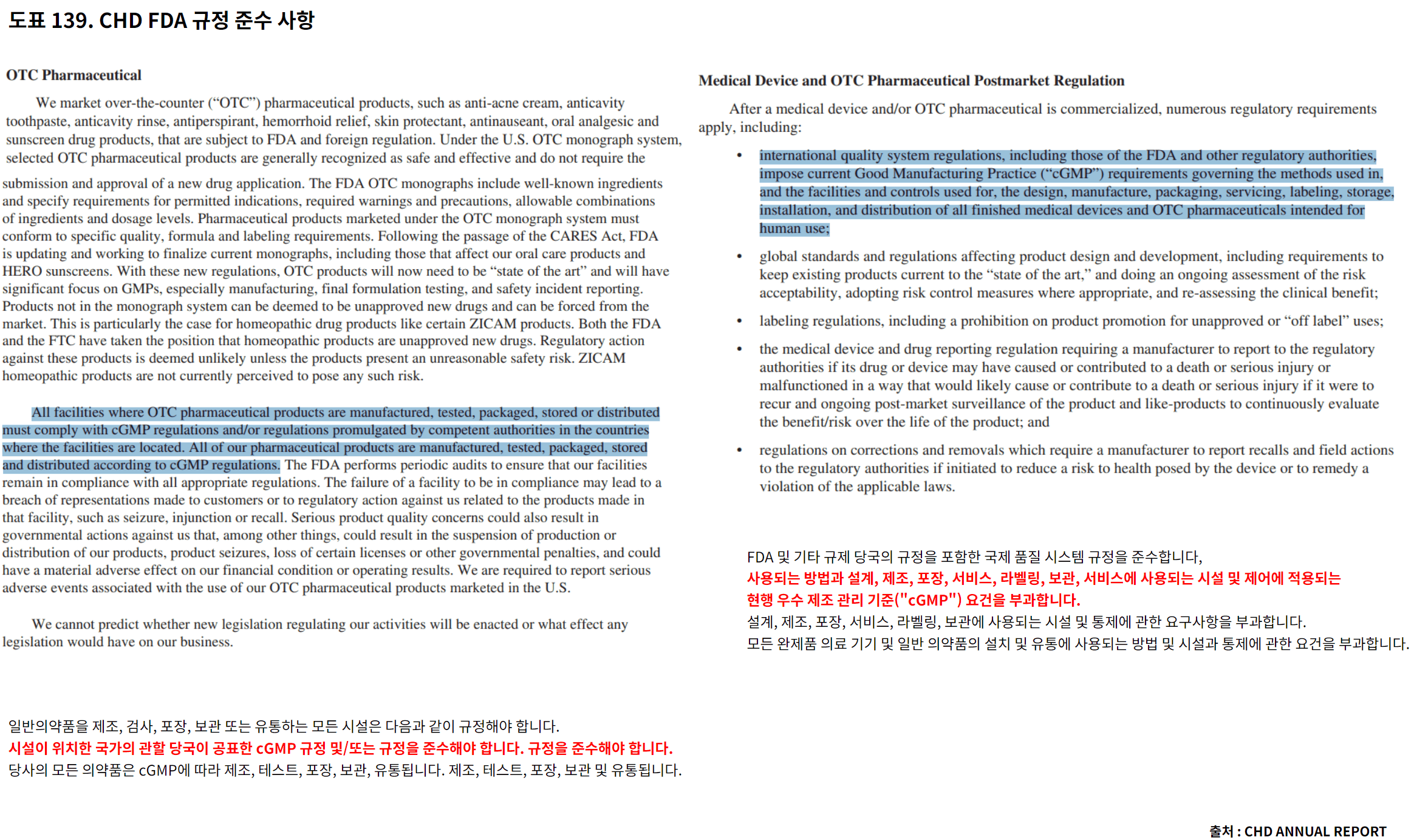

티앤엘 같은 제조업체는 그 중에서도 GMP 품질 시스템이 가장 중요하다고 봅니다. 그러한 GMP에 대해서 한 가지 의문점은 다음과 같습니다. 다양한 GMP 품질 시스템이 서로 호환이 가능한지 여부와 cGMP의 보유 여부입니다. [도표139] CHD Annual Report, 전문 문서 등 해석에 따라 다르게 받아들여지기 때문입니다. 한 가지 팩트인 것은 각 국의 등록, 허가 기관에서 현재 티앤엘이 보유한 GMP 품질 시스템으로 설비 등록을 완료했다는 것입니다. 그에 따라 아직까지는 cGMP 품질 시스템 보유 여부가 큰 이슈가 되지 않는다고 판단됩니다.

지금까지 여러가지로 의미가 큰 미국을 중심으로 한 각 국의 등록/허가에 관해 알아봤습니다. 티앤엘이 의료기기 본업을 넘어 화장품, 의약품까지 진출함에 따라 관련 규정이나 현황을 확인해봐야했기 때문에 쉽지 않은 일이었지만 그만큼 회사 가치가 성장하는 일이기 때문에 보람있는 작업이었습니다. 확실히 등록과 허가에 관련해서 진입장벽이 존재한다는 사실은 확인했습니다. 화장품이나 1등급 의료기기는 진입 장벽이 낮다고 볼 수 있지만 생각보다 경쟁이 심하지 않다는 사실에 놀라기도 했습니다. 앞으로 진행될 OTC, 기능성화장품, 의약품 등의 등록/허가에 따라 진입장벽은 더욱 높아질 것으로 보입니다.

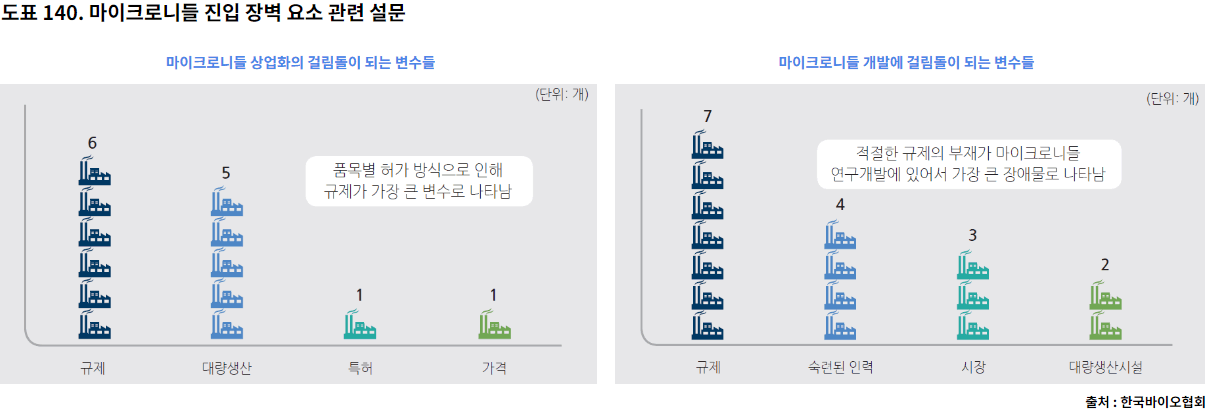

[도표140]에서 보면 마이크로니들을 개발/판매 하는 회사들이 공통적으로 가장 어려워하는 요소들이 규제, 대량생산시설이었습니다. 따라서 진입장벽으로써 규제에 따른 등록/허가를 먼저 확인해본 것은 합리적이라고 볼 수 있습니다. 등록/허가를 받지 못한 제품은 판매할 기회조차 없기 때문입니다.

그 다음으로 확인해봐야 하는 것은 대량생산시설 및 기술입니다. 그전에 하나만 보고 가시도록 하겠습니다.

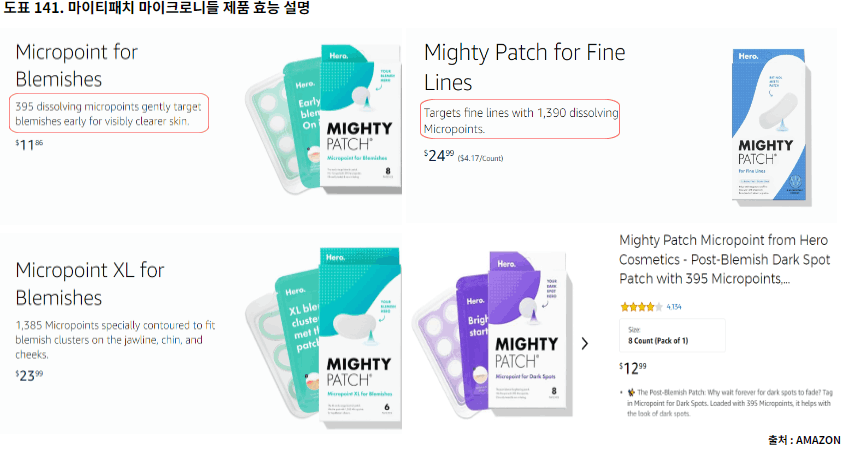

[도표141] Amazon에서 판매되는 마이티패치 마이크로니들 제품들의 설명을 보면 공통적으로 보이는 문구들이 있습니다. Micropoint, Dissolving 등과 같은 단어와 395, 1,385, 1,390 등과 같은 숫자입니다. 이 문구들은 어떤 의미가 있고 왜 Hero Cosmetics는 마이티패치 마이크로니들 제품들에 이러한 문구들을 소비자에게 어필하는지? 그리고 티앤엘은 왜 마이크로니들 제품 판매로 이익률이 높아지는지? 마이크로니들 생산 기술에 대해 좀 더 알아보면서 이와 같은 의문을 풀어가보도록 하겠습니다.

마이크로니들 생산 기술은 1971년 Gastrel and Place가 세계 최초로 특허(고체·할로우 마이크로니들)로 등록하면서 개념이 정립되었습니다. 이어 2000년 이후 용해성 마이크로니들이 개발되고 백신 접종 및 진단, 미용 등의 분야로 응용되면서 상용화 범위가 점차 넓어지고 있습니다. 특히 제약바이오업계에서는 약물 개발 과정의 주요 트렌드로 자리잡고 있습니다. [도표 142], [도표 143]

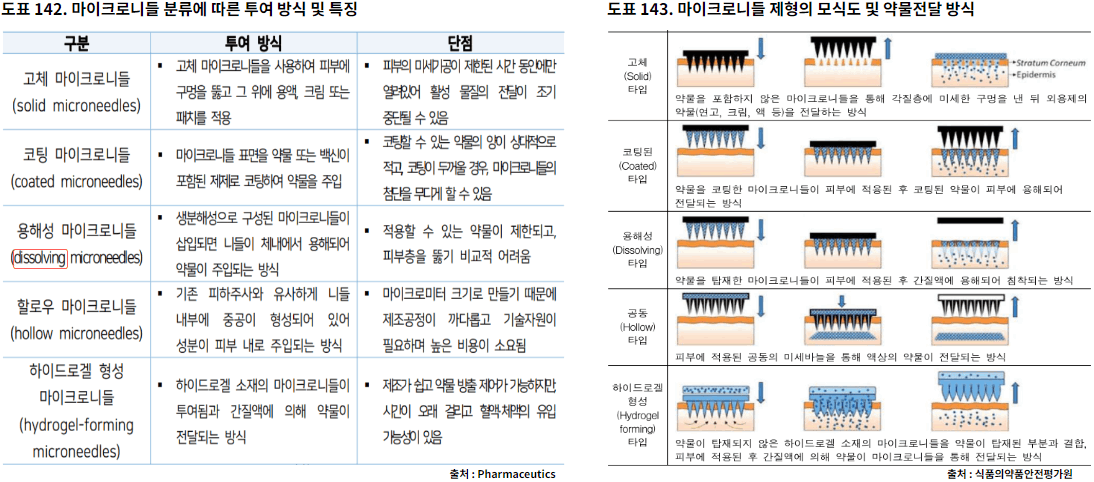

마이크로니들(microneedles)은 투여 방식에 따라 고체, 코팅, 용해성, 할로우, 하이드로겔 니들로 분류합니다. 고체 마이크로니들(solid microneedles)은 주로 피부과에서 사용되던 전통적인 기술로 초기에 유행했으며(국내에서는 2등급 의약품흡수유도피부자극기로 구분, 'Appendix 2. 더 알고가기 4 - 국내 / FDA 마이크로니들 의료기기 규정'(누르시면 자동으로 이동합니다) 확인 요망), 이후 다양한 종류의 니들이 개발되기 시작했습니다.

고체 마이크로니들은 주입되는 약물의 양이 일정하지 않고 피부의 빠른 재생활동에 의해 구멍이 닫힘으로써 성분의 전달도 제한적이었습니다. 이에 따라 향후 개발된 것이 코팅, 용해성, 할로우, 하이드로겔 마이크로니들입니다.

코팅 마이크로니들과 용해성 마이크로니들은 피내로 유효성분을 전달하기 위하여 개발되어 마이크로니들의 주요 제품으로 개발되고 있고 그 일부는 상업화 되었습니다. 코팅 마이크로니들은 니들 표면에 제형을 도포하여 피내로 찌른후 체액에 의해 용융되어 잔달하는 방식입니다. 용해성 마이크로니들은 니들 물질이 수용성 고분자로 만들고 그 내부에 유효성분을 내포하는 방식으로 피부에 찌르면 체액에 의해 용융되는 방식입니다.

특히 용해성 마이크로니들은 미용분야에서 많이 활용되고 있습니다. 용해성 마이크로니들의 투여방식 및 특징이 더 나은 효능을 원하는 코슈메슈티컬 제품의 니즈를 만나 마이크로니들 패치 제품과 같은 새로운 제품들이 탄생되기 때문입니다. 앞서 제가 언급했던 Dissolving 기억나시나요? 해당 단어의 뜻은 용해성, 생분해성을 뜻하는 의미이고 395, 1,385, 1,390과 같은 숫자는 마이크로니들의 갯수를 의미합니다. 즉, 용해성 마이크로니들에 피부 기능 개선 물질을 많이 함유할 수록 효능이 뛰어나다는 의미가 됩니다.

용해성 마이크로니들은 약학적 요소가 기계적 요소보다 중요하기 때문에 전문의약품 계열의 제품은 임상과 같은 진입장벽이 높은 상황이라 상대적으로 약학적 요소의 중요도가 낮은 화장품과 기능성화장품, 일반 의약품에서의 활용 및 상업화가 활발한 상황입니다.

특히, 화장품 산업에서 활용시 활성 성분의 전달과 함유가 중요하기 때문에 기계적 요소가 중요하기 때문에 마이크로니들의 외형, 길이에서 경쟁력이 나뉠 수 있습니다. 인체의 피부에서 각질층은 두께 0.015 ~ 0.02 mm정도이고 각질층을 포함한 표피층은 0.4 ~ 1.5 mm 두께이므로 기능성화장품으로써 마이크로니들이 각질은 통과하여 표피로 활성 성분을 전달하려면 0.02 ~ 1.5 mm 정도의 길이를 형성해야 합니다.

일반 화장품용 마이크로니들까지 포함하면 0.15 ~ 1.5 mm 정도의 효능에 맞는 다양한 길이의 제품을 생산할 수 있어야 합니다. 거기에다 활성 성분을 많이 함유하기 위한 마이크로니들의 외형, 패치당 마이크로니들의 갯수 등 생산 기술에서 정밀함을 요구하는 기계적 진입장벽이 존재할 수 밖에 없습니다. 생산 효율까지 고려한다면 대량생산 설비 및 수율에 대한 노하우도 필요하다고 봅니다.

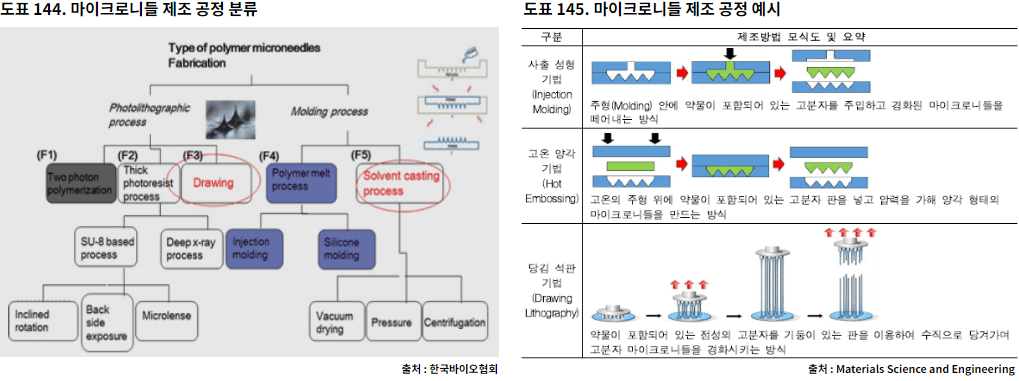

해외에 비해서 상대적으로 국내에서 많은 기업들이 마이크로니들 제품을 생산하는 주요 이유는 마이크로니들 제품이 마이크로공정을 기반으로 하고 있기 때문입니다. 마이크로니들의 제조 공정은 크게 드로잉 기술과 몰딩 기술로 분류할 수 있는데 위의 [도표144], [도표145]와 같이 드로잉기술 혹은 몰딩 기술로 마이크로니들을 만들고 대량 생산을 합니다. 드로잉 기술은 연세대 정형일 교수 실험실에서 개발한 기술로 라파스가 독점적 기술을 보유하고 있고 이를 이용해 월 수백만 개 이상의 미용 마이크로니들 패치를 제작하고 있습니다. 또한 몰딩 기술은 조지아텍에서 첫 기술이 소개된 이래 라파스를 제외한 다른 마이크로니들 제조 회사들의 기본 기술로 이용되고 있습니다. 두 가지 기술 모두 정교한 미세 공정을 요구하는데 만족할 만한 제조 공정 기술을 보유한 국가가 한국이기 때문입니다. 한국은 반도체 공정이 발달하였고 마이크로니들의 제작 단계 중 앞 부분에서 중요한 제작에서 요구되는 기술이기 때문입니다. 특히 대량 생산 기술은 해외의 3M, Corium 그리고 Zosano Pharm.을 제외하고는 독보적인 기술을 가지고 있습니다.

티앤엘 역시 몰딩 방식으로 마이크로니들 제품을 생산하고 있습니다. 하이드로콜로이드 성분 흡수 노하우를 활용하여 타사 대비 니들에 유효성분을 함유하는 효율이 높은 장점을 가지고 있습니다. (티앤엘 IR 담당자 확인 사항) 또한 마이크로니들 패치에 활용되는 점착제 소재가 하이드로콜로이드라는 점 역시 티앤엘이 가지는 기술적 경쟁력으로 볼 수 있습니다. ('Appendix 2. 더 알고가기 4 - 국내 / FDA 마이크로니들 의료기기 규정'(누르시면 자동으로 이동합니다) 확인 요망) '4-1 티앤엘 in 오해/기회'에서 설명드린 하이드로콜로이드 소재가 가지는 특성인 점착성, 흡수력, 습윤 환경 유지력 등으로 인해 마이크로니들 제품의 효능을 극대화 할 수 있기 때문입니다. 티앤엘은 하이드로콜로이드 제품 자체에서 기술적으로 우수할 뿐만 아니라 대량생산 기술을 통해 수율, 비용 등에서 우위를 가지고 있기 때문에 마이크로니들 제품에서 경쟁력을 갖추고 있습니다. (대부분의 경쟁사들이 마이크로니들 제품 개발/생산 전문업체이기 때문에 하이드로콜로이드 점착패치를 구매 후 생산합니다. 그에 따라 효능 및 원가경쟁력에서 밀릴 수 밖에 없습니다. 차후 좀 더 저렴한 소재로 대체 할 계획도 있지만 앞서 설명드린 하이드로콜로이드 소재가 가지는 특성에서 오는 경쟁력으로 인해 가능성이 높지는 않다고 봅니다.)

등록/허가, 생산기술으로 인한 진입장벽으로만 티앤엘의 경쟁력을 논할 순 없습니다. 한국과 미국에서 4년이상 소비자에게 첫번째로 기억되는 여드름 패치를 생산하고 있는 기업이라는 것은 그 이상의 경쟁력을 가지고 있다는 말이기도 합니다. 하이드로콜로이드 마이티패치 제품들에서 획득한 소비자들의 효능에서 오는 로열티와 브랜드 파워를 바탕으로 마이크로니들 제품군에서도 똑같이 지금의 지위를 구축하여 향후 코슈메슈티컬 패치 전문 ODM회사로서 자리 매김 할 것이라 봅니다.

새로운 기술이 나타나면 해당 기술을 적용할 수 있는 능력에 따라 새로운 승자가 나타납니다. 위의 기사처럼 EUV 설비를 활용한 삼성전자와 TSMC의 미세공정 경쟁이 이와 같은 사실을 알 수 있는 가장 좋은 예입니다. 삼성의 EUV 설비 도입으로 인해 전통적인 파운드리 강자인 TSMC와 경쟁구도가 가능해졌습니다.

지금 티앤엘은 마이크로니들 기술을 통해 여드름 패치 시장을 넘어 코슈메슈티컬 시장이라는 거대한 시장을 도전할 수 있는 새로운 기회를 만났습니다. 시장의 점유율을 높이려는 기존의 대형 화장품 회사들과의 ODM 기회 역시 열려 있습니다. 티앤엘의 등록/허가, 기술력, 브랜드 파워가 강해질수록 코슈메슈티컬 판매량과 판매단가 상승의 가능성이 높아질 것입니다. (하지만, 가까운 미래에서는 Hero Cosmetics - 티앤엘 - CHD의 삼각편대가 더욱더 공고해 질것이라고 봅니다. 그에 따른 Q, P의 상승 역시 열려 있습니다.) 따라서, 티앤엘의 지위 변화에 따라 멀티플을 높여 가도록 해야 할 것이라고 봅니다. 단순한 OEM회사나 제조업자가 아닌 코슈메슈티컬 ODM 혹은 CDMO 업체로 변모해감에 따라 나타나는 자연스러운 현상으로 볼 수 있을 것입니다.

약학적 요인이 더 중요한 의약품 마이크로니들 패치 개발은 가능성이 낮다고 봅니다. 의약품에 관한 연구 노하우가 높고 임상 경험이 풍부한 전문제약사들에게 좀 더 유리한 구조입니다. [도표122]를 보시면 의약품 마이크로니들 개발은 티앤엘에서도 26년까지 할 것이라고 말할 정도로 어려운 부분입니다. 다만, 다른 마이크로니들 업체들처럼 대량생산에 대한 기술력을 활용해서 CDMO으로 생산 협력을 할 수 있을 거 같습니다. 그러기 위해서는 cGMP가 필요한 상황입니다. (티앤엘 IR 담당자에게도 확인 해 봤는데 당장은 필요하지 않기 때문에 cGMP를 취득할 계획은 없다고 이야기 했습니다.) 현재 티앤엘은 이전에 계획한 기능성 화장품 등록/허가 관련도 국내에서는 완료한 상황이지만 FDA OTC는 준비중으로 알고 있습니다. 따라서, 코슈메슈티컬용 패치 전문 ODM회사로서 성장을 가정하고 가치를 추정하는 것이 예측 가능한 수준일 것이라 봅니다.

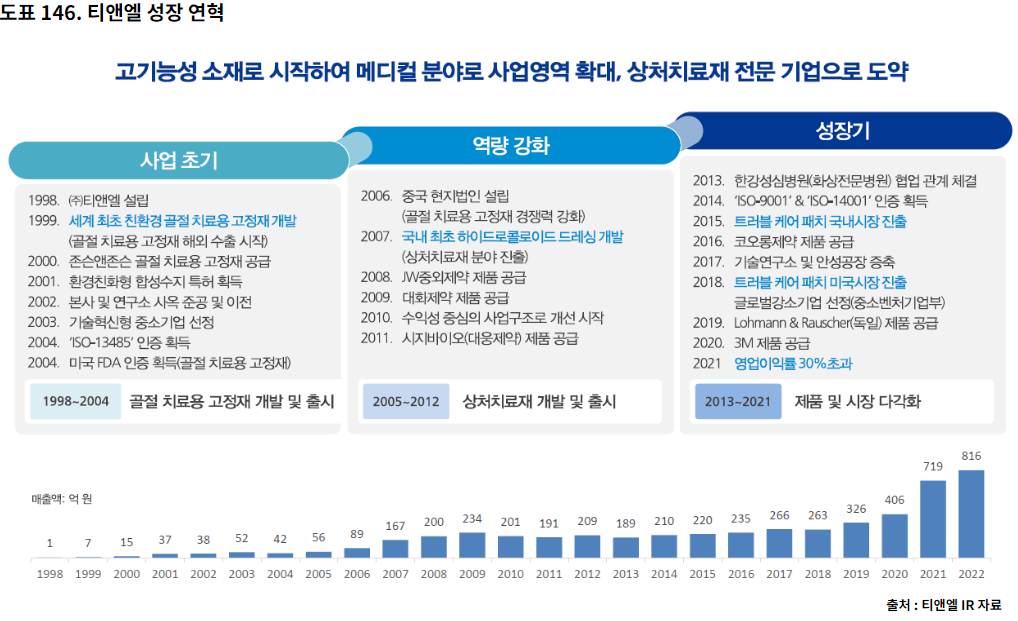

[도표146] 실제 티앤엘은 잘하는 분야에 새로움을 더해 도전하고 성공해왔던 DNA를 가지고 있습니다. 골절 치료용 고정재에서 하이드로콜로이드, 트러블 케어 패치를 통한 도전과 성공 경험은 이제 마이크로니들에서 발현 될 것으로 기대합니다. 기업의 연구 역량과 기술력, 상업화 능력이 맞물린 좋은 결과를 예측합니다.

* 그 외 일루미엘과 같은 자체 화장품 브랜드 판매, Hero Cosmetics와 여드름 케어 화장품 협업 진행, 지혈재, 스마트패치, 대마 제품 등 성장동력이 많지만 제가 파악할 수 있는 능력이 부족해서 논의에서 제외하기로 했습니다.

4 - 3 실적추정 + Valuation

해당 부문도 편의를 위해 (1), (2)로 세부 목록 구분하여 설명드리겠습니다.

(1) 실적추정

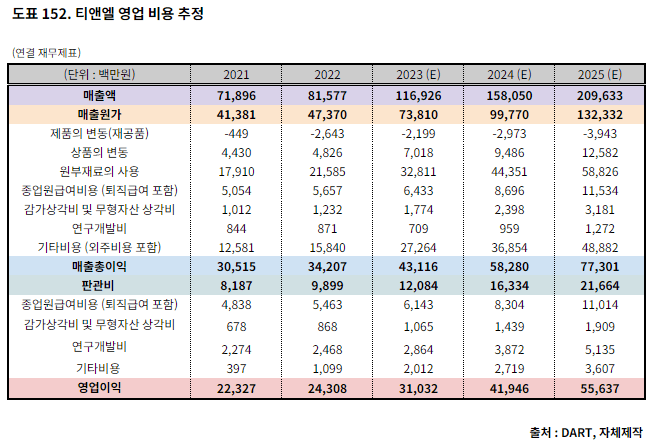

<매출 추정>

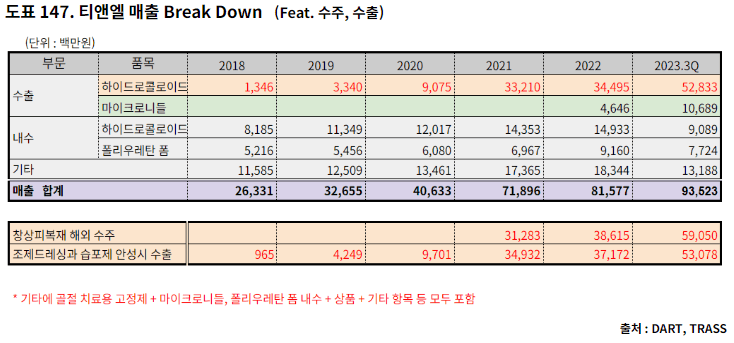

티앤엘 매출을 Break Down 해보면 티앤엘 (340570) 2편 - Hard Wall [도표28] ~ [도표31]에서 알 수 있듯이 대부분 마이티패치 수출 매출이라고 볼 수 있는 하이드로콜로이드와 마이크로니들 수출 매출이 전체 매출에서 60% 이상입니다. 거기에 케어플러스 매출과 연관 높은 하이드로콜로이드 내수 매출과 폴리우레탄 폼 내수 매출이 각각 전체 매출의 8~9%를 차지하고 있습니다. 그 외 골절 치료용 고정재, 기타 등 15% 비중을 차지하고 있어서 매출 추정시 마이티패치 매출과 연관이 높은 수출 부문 (하이드로콜로이드, 마이크로니들), 그리고 내수 부문 (하이드로콜로이드, 폴리우레탄 폼), 기타로 단순화 구성하여 표기 하도록 하겠습니다.

[도표147]에서 티앤엘의 매출은 마이티패치 매출의 연관성이 높다는 것을 다시 한번 확인할 수 있습니다. 또한, 공시에 언급된 창상피복재 해외 수주, 안성시의 조제드레싱과 습포제 수출 금액과 하이드로콜로이드 수출 금액이 유사하다는 점 역시 티앤엘 (340570) 2편 - Hard Wall에서 언급한 대로 다시 확인할 수 있습니다.

그 외 내수 주요 제품들, 기타 매출은 조금 줄긴 했으나 마이티패치 매출에 주요 리소스를 할애한 반증으로 특별히 변동이 없을 것이라 보고 23년 예상값으로 고정하도록 하겠습니다. (티앤엘 IR 담당자에게 확인 완료)

매출에 연관이 큰 마이티패치 판매금액을 추정할 수 있는 변수로는 CHD 컨퍼런스 콜에서 언급한 HHP (Household Penetration) 지표와 제가 추정한 H - Index를 활용하도록 하겠습니다. 왜냐하면 24~25년 동안은 CHD 프로모션 계획에 따라 티앤엘 수주 금액에 영향이 클 것이라고 보이고 CHD는 HHP를 하나의 목표지표로 삼기 때문입니다. 그리고 해당 HHP는 CHD 컨퍼런스콜 혹은 다양한 프리젠테이션 자리에서 확인 가능하기 때문입니다. H - Index는 실제 소비자들의 구매, 검색, 바이럴 등의 행동을 지표로 삼은 것이라 마이티패치의 판매금액과 연관성이 높다고 봅니다. 다만, 아직 오프라인 판매금액에서 오차가 클 수 있다는 점은 약점이나 차후 보완 가능하다고 봅니다. 지속적으로 팔로우 업 할 수 있는 지표이므로 유용하게 활용할 수 있다고 봅니다.

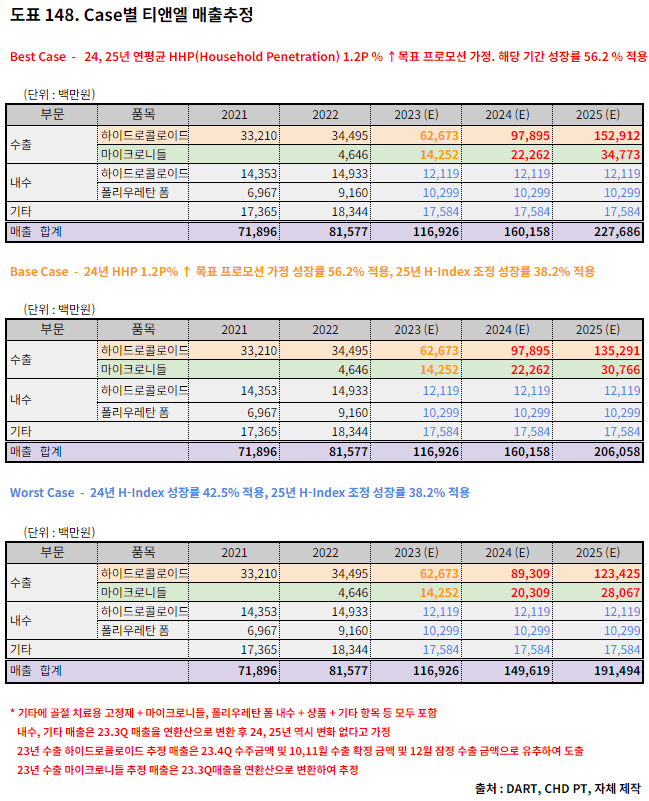

그럼 해당 변수를 활용하여 티앤엘의 24, 25년 매출 추정을 하도록 하겠습니다. [도표148]

23년 매출에서 고정되어 있는 내수, 기타 값을 제외한 수출 하이드로콜로이드 추정매출은 3분기 + 10,11월 수출 확정 금액, 12월 20일까지 잠정수출금액 X 0.7 (상관계수) 로 도출하였습니다. 수출 마이크로니들 추정 매출은 3분기 값을 연환산으로 변환하여 추정하였습니다. 이를 통해 도출한 23년 추정매출을 기준으로 24, 25년 추정매출은 HHP 목표치와 H - Index 값을 활용하여 마이티패치 하이드로콜로이드, 마이크로니들 수출 성장률에 적용했습니다.

B to C 소비재 기업의 매출 추정은 매일, 매월의 실제 판매 추이를 동행/확인하면서 다음 월, 분기 정도를 예측하는 보수적인 방식이 현실적, 합리적이라고 봅니다. 따라서, 과거의 연평균 성장율 기준으로 도출한다거나 투자자의 기대, 바램이 들어간 성장률 기대치는 제외하는 것이 맞다고 봅니다. 저 역시 리포트 양식에 맞추기 위해 실적추정과 기업가치 평가를 하지만 근거를 도출한 DATA가 아직 미완성이라는 점과 개인의 기대가 반영되어 있다는 점으로 인해 너무 큰 의미를 두지 마시고 리포트의 완성도와 실적의 추이 정도를 파악하는 정도로 활용해주시길 바랍니다.

첫번째 성장률 도출 지표인 HHP 목표치는 22.09 ~ 23.06 기간 동안 1.2% P ↑한 것을 기준으로 해당 기간 동안 Hero Cosmetics 매출 성장률 평균인 56.2% 를 적용하였습니다. 9개월 동안 HHP 증가라 실제로는 좀 더 높을 거라 보지만 보수적인 관점에서 1.2% P를 목표치로 적용했습니다. 24년은 CHD가 컨퍼런스콜에서도 언급했듯이 TDP, 유럽 등 미국외 지역에 본격적으로 프로모션, 매장 내 섹션 확대 등 여러가지 이유에서 HHP 목표치를 달성할 수 있을만큼 프로모션을 할 것이라고 판단됩니다. 차후 CHD의 공식적인 대외 활동을 통해 해당 추이를 모니터링 하면서 목표치와 성장률 조정은 있을 것이라고 봅니다.

두 번째 지표인 H - Index는 23.01 ~ 23.12 동안 마이티패치와 Hero Cosmetics의 판매금액, SNS 바이럴, 검색, 리뷰 등의 DATA를 지수화 한 것으로 23년동안 CHD와 Hero Cosmetics의 활동지표라고 볼 수 있습니다. 아래 기사와 같이 11월 말 블랙프라이데이 판매 효과와 하반기 캐나다, 유럽, 오세아니아 지역의 프로모션 효과를 통해 실제 H - Index가 42.5 까지 증가하였습니다. 따라서, H - Index를 24년 성장률로 적용하는 것 역시 현실적이라고 봅니다. 아직 오프라인 판매금액 등 부족한 DATA가 많지만 차후 보완해나가면서 적용하겠습니다.

Best Case Senario : CHD 프로모션 목표인 HHP를 감안한 성장률 56.2%를 24, 25년 적용하였습니다. CHD는 23년 3분기 컨퍼런스콜을 통해 40개 이상의 국가에 진출할 것을 언급했습니다. 캐나다, 영국, 독일 등 진출한 국가의 프로모션 강도 및 판매금액과 최근 이탈리아 진출 및 차후 스페인 등 유럽 국가들의 순차적인 진출을 감안하면 24 ~25 기간 내 성장률을 적용하는 것이 타당하다고 판단됩니다.

Base Case Senario : 24년도에는 CHD프로모션 목표인 HHP를 감안한 성장률 56.2%를 적용하고 25년에는 H-index를 적용하였습니다. 25년에는 실제 마이티패치에 대한 판매 및 SNS 반응, 검색 등의 소비자 관심도를 나타내는 지표인 H - Index에 따라 프로모션 강도가 조정될 것이라는 가정에서 해당 성장률을 적용했습니다. 23년 H - Index를 25년에 적용하여야 하는 오류가 있어서 23년 H - Index를 10% 조정하여 적용하였습니다. 실제 24년 H - Index 도출 이후에는 해당 지표를 적용할 예정입니다.

Worst Case Senario : 24년도에는 23년 H - Index를 감안한 성장률 42.5%를 적용하고 25년에는 조정된 성장률 38.2%(23년 H - Index 10% 조정)를 적용하였습니다. '실제 마이티패치의 반응에 따른 매출 성장이 가장 현실적이며 보수적이지 않을까'라는 가정이 적용되었습니다.

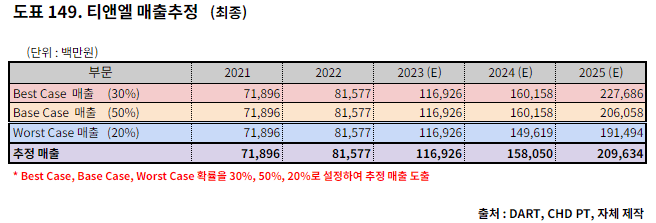

[도표149] 최종적으로 티앤엘 예상 매출을 위와 같이 도출 되었습니다. Base Case 확률 40%를 중심으로 각각 30%씩 확률을 적용하는 기존 방식에서 개인적인 추정을 감안하여 Base Case 50%, Best Case 30%, Worst Case 20%의 확률을 적용하였습니다. CHD의 프로모션이 적극적일 것이라는 다양한 근거들을 통해 24년 HHP 목표치 달성은 확실해 보이기 때문입니다.

매출에 대한 추정을 마무리하기 이전에 한 가지 살펴볼 것이 있습니다. 티앤엘 매출 추정에서 가장 중요한 부문은 마이티패치 관련 제품 수출이고 수출을 하는 업체는 관세를 지불할 가능성이 있다는 점입니다. 관세는 수출입 가격 및 부대비용에 포함되기 때문에 수출 경쟁력에 영향을 끼칩니다. 따라서 관세에 대해 확인할 필요가 있습니다.

|

수출업자와 관세 이야기

관세는 수입 물품에 부과되는 세금으로, 수입국이 자국 산업을 보호하고, 소비자 보호를 위해 부과하는 것입니다. 따라서, 수출 물품이 수입국으로 들어갈 때는 관세를 납부해야 합니다.

관세 부과 방식은 수입자가 관세를 부담하는 간접 부과와 수출자가 관세를 부담하는 직접 부과로 구분됩니다. 간접 부과 방식은 수입자가 수입 물품의 가치에 따라 부과되는 관세를 부담하는 방식입니다. 수출자는 수입자에게 관세를 포함한 가격으로 물품을 판매합니다. 직접 부과 방식은 수출자가 수입 물품의 가치에 따라 부과되는 관세를 부담하는 방식입니다. 수출자는 관세를 납부한 후, 수입자에게 관세를 포함하지 않은 가격으로 물품을 판매합니다. 간접 부과 방식은 수입자가 관세를 부담하므로, 수입 가격이 상승하여 수입 수요가 감소할 수 있습니다. 따라서, 자국 산업을 보호하기 위해 관세를 부과하는 국가에서 많이 채택하는 방식입니다. 직접 부과 방식은 수출자가 관세를 부담하므로, 수출 가격이 상승하여 수출 수요가 감소할 수 있습니다. 따라서, 수입 물품의 가격 상승을 억제하기 위해 관세를 부과하는 국가에서 많이 채택하는 방식입니다. 관세 부과 방식은 국가별로 상이하며, 수입 물품의 종류, 원산지, 가치 등에 따라 관세율도 달라집니다. 따라서, 수출 시에는 수출국과 수입국의 관세 관련 규정을 확인하여 관세 부담을 최소화할 수 있도록 노력해야 합니다. 다음은 간접 부과 방식과 직접 부과 방식의 비교입니다.

국가, 지역별 관세 부과 방식

대한민국은 직접 부과 방식을 채택하고 있습니다. 따라서, 수출 시에는 수출자가 관세를 납부해야 합니다. 다만, 일부 국가에서는 간접 부과 방식을 채택하고 있습니다. 이러한 국가로 수출하는 경우에는 수출자가 관세를 납부하고, 수입자는 수출자에게 관세를 포함한 가격으로 물품을 구매하는 방식으로 진행됩니다.

미국은 관세법(Tariff Act of 1930)에 따라, 수입 물품에 관세를 부과하고 있습니다. 관세는 수입 물품의 종류, 원산지, 가치 등에 따라 달라집니다. 미국은 관세 직접 부과 방식을 채택하고 있습니다. 따라서, 미국으로 수출하는 경우에는 수출자가 관세를 납부해야 합니다. 수출자는 관세를 납부하기 위해 미국 관세청(U.S. Customs and Border Protection)에 수입 신고를 해야 합니다. 미국 관세청은 수입 신고를 검토한 후, 관세를 부과합니다. 관세는 수입 물품의 가치에 따라 부과되며, 관세율은 통상 0%에서 50%까지 다양합니다. 예를 들어, 한국에서 미국으로 100달러 상당의 물품을 수출하는 경우, 관세율이 20%라면, 수출자는 미국 관세청에 20달러의 관세를 납부해야 합니다. 미국은 관세를 자국 산업을 보호하고, 소비자 보호를 위해 부과하고 있습니다. 또한, 미국은 관세를 무역 협상에서 협상 카드로 활용하기도 합니다.

유럽은 직접 관세 부과 방식을 채택하고 있습니다. 따라서, 유럽으로 수출하는 경우에는 수출자가 관세를 납부해야 합니다. 유럽은 관세 동맹(Common Customs Tariff)을 통해, 모든 회원국이 동일한 관세율을 적용하고 있습니다. 따라서, 유럽으로 수출하는 경우에는 수출자가 유럽연합 관세청(European Union Customs)에 수입 신고를 하고, 관세를 납부해야 합니다. 관세는 수입 물품의 가치에 따라 부과되며, 관세율은 통상 0%에서 25%까지 다양합니다. 예를 들어, 한국에서 유럽연합으로 100유로 상당의 물품을 수출하는 경우, 관세율이 20%라면, 수출자는 유럽연합 관세청에 20유로의 관세를 납부해야 합니다.

오세아니아는 직접 부과와 간접 부과를 혼용하고 있는 지역입니다. 오세아니아에는 호주, 뉴질랜드, 파푸아뉴기니, 솔로몬제도, 피지, 통가, 사모아, 바누아투, 미크로네시아, 마셜제도, 키리바시, 나우루, 투발루 등 다양한 국가가 있습니다. 호주, 뉴질랜드, 파푸아뉴기니, 솔로몬제도, 피지, 통가, 사모아, 바누아투는 직접 부과 방식을 채택하고 있습니다. 따라서, 이러한 국가로 수출하는 경우에는 수출자가 관세를 납부해야 합니다. 미크로네시아, 마셜제도, 키리바시, 나우루, 투발루는 간접 부과 방식을 채택하고 있습니다. 따라서, 이러한 국가로 수출하는 경우에는 수출자가 관세를 납부하고, 수입자는 수출자에게 관세를 포함한 가격으로 물품을 구매하는 방식으로 진행됩니다. 오세아니아 국가의 관세율은 수입 물품의 종류, 원산지, 가치 등에 따라 달라집니다. 따라서, 수출 시에는 수출국과 수입국의 관세 관련 규정을 확인하여 관세 부담을 최소화할 수 있도록 노력해야 합니다.

|

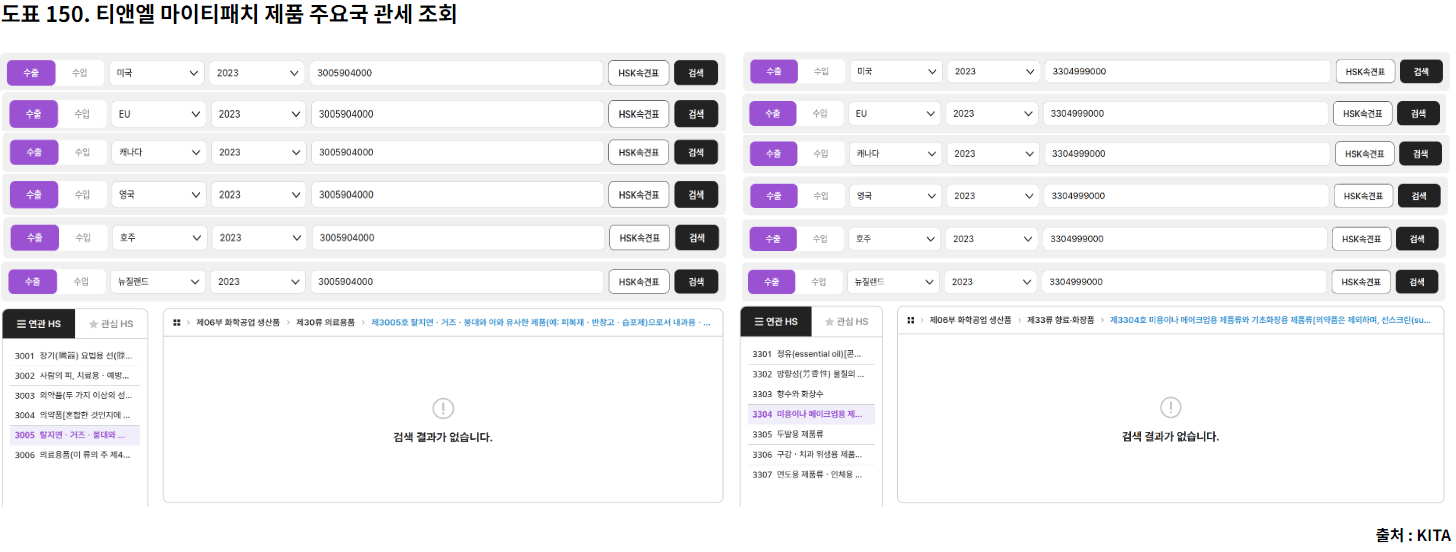

[도표150]에서 알 수 있듯이 티앤엘이 마이티패치를 수출하는 주요지역인 미국, 캐나다, 유럽, 영국, 호주, 뉴질랜드에서는 의료용품으로 분류된 하이드로콜로이드 제품 및 화장품으로 분류된 마이크로니들 제품의 관세가 없음을 알 수 있습니다. 따라서, 관세로 인한 추가 비용 및 수출경쟁력 하락에 대한 우려는 하지 않으셔도될 것 같습니다.

[도표150]에서 알 수 있듯이 티앤엘이 마이티패치를 수출하는 주요지역인 미국, 캐나다, 유럽, 영국, 호주, 뉴질랜드에서는 의료용품으로 분류된 하이드로콜로이드 제품 및 화장품으로 분류된 마이크로니들 제품의 관세가 없음을 알 수 있습니다. 따라서, 관세로 인한 추가 비용 및 수출경쟁력 하락에 대한 우려는 하지 않으셔도될 것 같습니다.

<비용 추정>

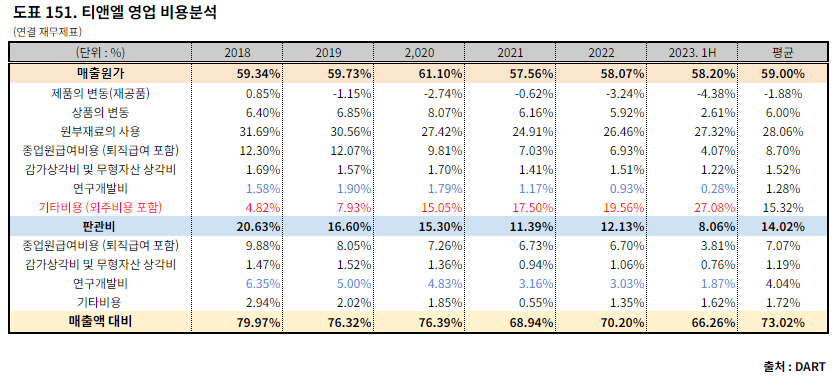

티앤엘 정기공시 내용 중 비용의 성격별 분류, 판관비 내역 등을 참고하여 2018년부터 주요 비용들의 비중을 분석하였고 이를 활용하여 매출원가와 판관비를 추정 하겠습니다. 최근 공시 규정이 바뀌면서 이전에 저장해 놓은 23.1H 비용의 성격별 분류 항목과 다르게 최근 항목들에는 연구개발비 내역이 없어졌기 때문에 과거 저장해놓은 23.1H 기준으로 작성했습니다. [도표151]

매출원가

매출원가 항목 중 고정비 레버리지가 적용되는 급여, 연구개발비를 제외하고는 대부분 평균 비율을 적용하였습니다. 고정비 레버리지가 적용되는 급여, 연구개발비와 변동비용 성격의 외주비용을 포함한 기타비용은 최근 비율을 활용해 추정하였습니다. 23.1H에는 CHD 재고확충으로 인한 발주 물량이 많았기 때문에 외주물량 역시 늘어난 경향이 있습니다. 또한, 급여나 연구개발비 역시 급격히 늘어난 매출 대비 상대적으로 적은 비율을 일시적으로 나타내는 경향이 보이므로 22년과 23.1H의 비율의 평균값으로 추정하겠습니다.

티앤엘 (340570) 2편 - Hard Wall에서 언급한 대로 원재료비, 감가상각비, 인건비 비중이 높지 않은 편이고 최근 포장관련 외주비용이 늘어 기타비용이 매출에 비례해 늘고 있는 추세입니다. 향후 매출이 늘어남에 따라 설비나 인력 내재화를 통해 원가 절감을 도모할 필요가 있습니다.

판관비

대부분 고정비 레버리지가 적용되는 항목들입니다. 같은 이유로 22년과 23.1H 평균 비율을 적용하겠습니다. 기타비용은 평균 비율을 적용하도록 하겠습니다. 기타 비용 내 지급수수료와 수출제비용(관세X)는 비중이 적고 때문에 기타비용과 같이 적용하도록 하겠습니다.

판관비 비중이 매출이 늘어남에 따라 급격하게 줄어들고 있습니다. 기존 인력과 설비를 활용하여 고정비 레버리지를 제대로 일으키고 있습니다. 1인당 생산성 역시 급격히 늘어나고 있는 추세입니다.

티앤엘 IR 담당자의 언급에 따르면 안성 하이드로콜로이드 공장은 이번에 CAPA 1,000억 규모로 증설하였다고 합니다. 가동률 200%(2교대 근무) 가정하면 1,800억까지 가능하다고 하니 25년까지는 추가 증설에 따른 비용이 들어가지는 않을 것 같습니다. 다만, 앞서 언급한 포장관련 증설이나 원스톱 설비 등의 니즈는 있을 것으로 보입니다. [도표152]

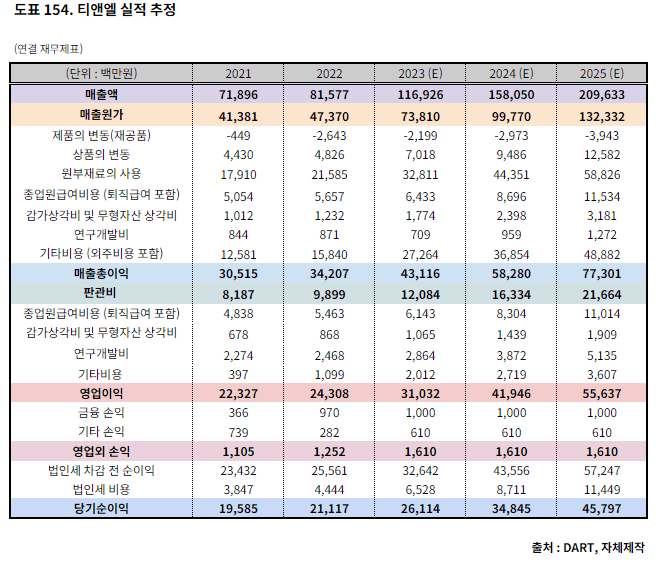

영업외 손익

[도표153]에서 확인할 수 있듯이 티앤엘은 금융자산과 외화자산으로 인해 영업외 수익이 나고 있는 상황입니다. 18 ~ 23.1H 영업외 손익 항목에 어떠한 경향성을 보기 어렵기 때문에 미래 영업외 손익을 유추하는 것은 23.3Q 재무상황을 기준으로 진행하겠습니다.

금융손익의 경우, 23.3Q 기준 티앤엘의 금융자산 경우 보통예금 225억 및 정기 예금 180억을 보유 하고 있습니다.

24~25년까지 해당 예금들의 증가는 고려하지 않고 이자율을 평균 2~ 3%로 가정하면 금융수익은 연간 8 ~ 12억 정도예측 할 수 있습니다. 추정 편의상 10억으로 산정하였습니다.금융비용의 경우 23.3Q 현재 무차입 상태라 특별히 비용이 나올거라 보진 않습니다.

기타손익의 경우, 23.3Q 현재 노출 되어 있는 외화자산 (현금성자산 + 매출채권)이 200억 가량입니다. 대부분 달러로 보유하고 있어서 원/달러 환율에 영향을 많이 받을 거라 봅니다. 앞으로 매출 증가에 따라 환율영향이 클 것으로 보이고 원/달러 환율에 대한 예측을 하지 못하기 때문에 가장 보수적으로 손익을 산정하기 위해서 18 ~ 23.3Q 손익의 평균값인 6.1억원을 활용하겠습니다.

법인세 비용의 경우, 당기법인세비용에서 과거기간 당기법인세에 대하여 당기에 인식한 조정사항, 일시적차이의 발생과 소멸로 인한 이연법인세비용(수익) 및 당기손익 이외로인식되는 항목과 관련된 법인세비용(수익)을 조정하여 산출하였습니다. 당분기 법인세비용(수익)의 평균유효세율은 20.36%(전분기: 19.34%) 입니다. 향후 연간 20%로 적용하도록 하겠습니다. [도표154]

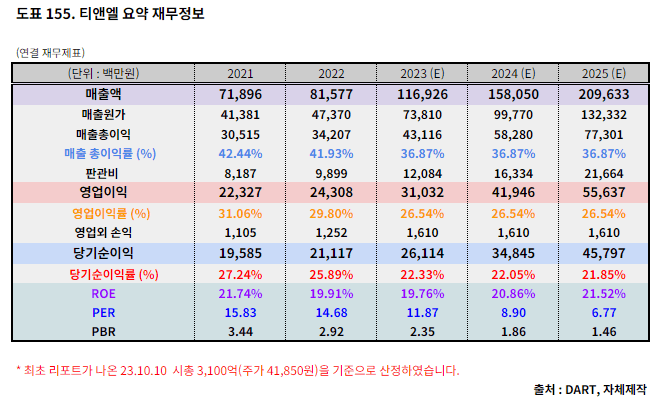

(2) Valuation

앞서 (1) 실적 추정에서는 CHD 프로모션 목표와 H - Index를 기준으로 삼아서 25년까지 예상 실적을 추정해보았습니다. 해당 기준들은 기존 Hero Cosmetics 마이티패치 제품 판매량 상승을 가정한 기준이므로 4-2 투자포인트 (2), (3)에서 언급한 마이크로니들 제품 판매 가격 상승에 의한 이익률 상승 효과와 티앤엘의 코슈메슈티컬 전문 제조업체로서의 성장에 따른 판매량과 판매단가 상승 효과에 대한 가정은 제외되었습니다.

따라서 티앤엘의 기업가치 추정을 하려면 위와 같은 요소를 반영한 멀티플을 적용해야 한다고 봅니다.

앞서 저는 티앤엘의 기업 가치 추정을 하기 위해 상대가치 추정법 중 ROE - PBR Valuation과 P/E Valuation을 활용하려고 합니다. 개인적으로는 ROE - PBR Valuation을 선호하나 티앤엘 투자포인트에 언급한 코슈메슈티컬 패치 전문 제조업체로서의 가치를 반영하기 어렵다고 판단해 P/E Valuation도 추가했습니다.

ROE - PBR Valuation을 하는 근거로는 1) 저는 기업의 가치가 순자산가치에 있다고 보기 때문입니다. 사람마다 기대치가 다르기 때문에 현재 평가되는 가격은 다를 수 있지만 기업의 가치 기준은 실질적인 순자산 가치에 있어야한다고 봅니다. 2) B to C 제품인 마이티패치 제품 판매를 바탕으로 실적추정을 하기 때문에 25년 이후 실적 추정을 하기가 현실적으로 힘듭니다. (현재 마이티패치 제품이 산업 초창기의 제품이라 더욱 그렇습니다.) 3) 따라서 5 ~ 10년 이익을 추정하고 영구성장률까지 도출해야하는 RIM 가치평가법을 대신하여 ROE - PBR Valuatiom을 활용했습니다.

P/E Valuation을 하는 근거로는 1) B to C 제품인 마이티패치 제품 판매를 바탕으로 실적추정을 하기 때문에 25년 이후 실적 추정을 하기가 현실적으로 힘듭니다. (현재 마이티패치 제품이 산업 초창기의 제품이라 더욱 그렇습니다.) 2) 따라서 5 ~ 10년 이익을 추정하고 영구성장률까치 도출해야하는 DCF 가치평가법을 활용하기 어렵습니다. 3) 티앤엘은 상장사이고 실제 이익 성장에 따른 주가 연관성이 높았기 때문에 P/E Valuation을 활용했습니다.

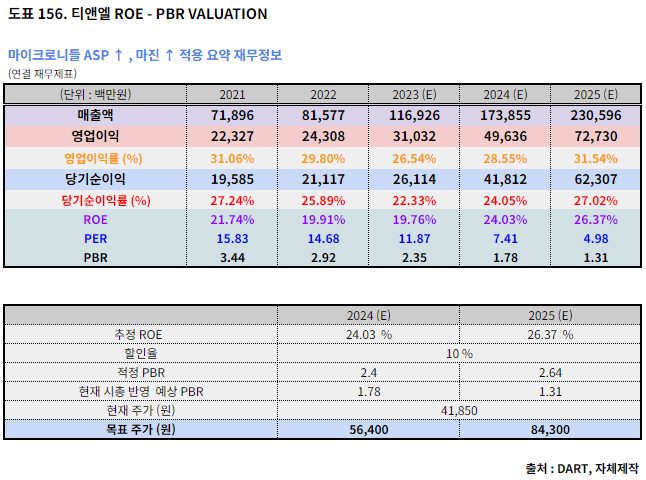

[도표155]는 티앤엘의 25년까지 추정 재무제표를 활용하여 만든 요약 재무정보입니다. 해당 테이블을 활용하여 ROE - PBR Valuation, P/E Valuation을 진행해보려 합니다.

ROE - PBR Valuation은 오렌지보드 크리에이터이신 옹쿠님의 블로그에서 잘 설명해놓았기 때문에 대신 올려봅니다. (지금은 활동 안하셔서 아쉽습니다. 다시 보게 되기를...)

ROE - PBR Valuation는 RIM을 간략화한 방법으로 보통 ![]() 의 수식으로 기술합니다.

의 수식으로 기술합니다.

여기서 나오는 k는 할인율입니다. 할인율은 금리, 기대 성장률 등 다양한 요소를 감안하여 산정할 수 있으나 저는 보수적이기도 하고 편의상 10%를 적용합니다. 사용하는 사람의 역량이나 가치평가 하는 기업에 대한 이해에 따라 각각 주관적이라 옳고 그름을 판단할 수 없어서 해당 논란을 줄이기 위해서입니다.

PWC, KPMG 같은 전문가들도 할인율 선정에 따른 논란이 나오고 있는 상황이라 제가 아무리 다양한 기준을 가져온다고 하더라도 시간 낭비일 수 있기 때문입니다. 할인율 선정에 관한 관련 기사를 첨부해 놓을테니 시간 나실 때 보셔도 좋을 거 같습니다.

예를 들어 ROE가 10%이고 할인율이 10%이면 적정 PBR은 1입니다. 저는 할인율을 10%로 설정하였으니 마이크로니들의 단가 및 마진율을 고려하여 ROE를 산정하고 적정 PBR을 구해보겠습니다.

[도표156]은 마이크로니들의 판매단가 및 마진율을 고려하여 실적 및 재무비율을 추정하고 그에 따라 ROE - PBR Valuation한 결과입니다. 티앤엘의 코슈메슈티컬 패치 전문 제조업체로서의 멀티플은 반영하지 않았지만 최소한 단가협상력은 있을 거라 가정한 결과입니다.

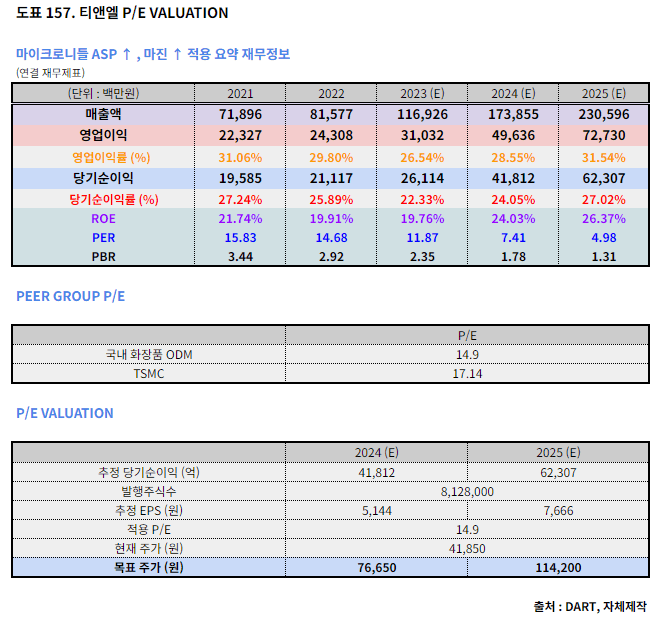

P/E Valuation에서 중요한 요소가 멀티플의 적용인데 평소에 Historical P/E와 Peer P/E 중 저는 Peer P/E를 활용하려 합니다. 이유는, Historical P/E가 단순히 과거 값을 활용하기 때문에 기업의 현 상황과 미래 가치를 반영하기 힘들기 때문입니다. Peer P/E를 산정할 때도 Peer Group 선정에 심혈을 기울이는데 이유는 PEER만 가지고 멀티플을 주는 것이 순환 참조의 오류를 범할 수 있기 때문입니다. 구체적으로 설명하면 1) 같은 업종이라는 이유로 PEER만큼 잘할거라 말하기 힘듭니다. (PEER 선정 기준이 중요함) 2) PEER는 일반적으로 경쟁사를 선정하는 경우가 많은데 같은 시장에서 경쟁사라면 M/S를 뺏아야하기 때문에 시장성장만큼 PEER 그룹의 멀티플이 같이 오르는 것이 모순적이기 때문입니다. (M/S만큼 조정이 필요함)

그럼에도 불구하고 PeeR Group 멀티플을 활용하는 경우가 많은데 그 이유는 상장사이기 때문에 쉽게 활용하기 편하고 또한 시장참여자들이 제가 우려한 1), 2)의 경우가 시장가격에 반영되었다고 보기 때문입니다.

저 역시 Peer Group 멀티플을 활용할 예정인데 제가 리서치한 후 설정한 내러티브 기준으로 멀티플을 줄 요소들이 파악되기 때문입니다.

따라서, 충분히 Peer Group을 선정할 만큼 납득이 되도록 많이 리서치를 하고 결과로써 Peer Group을 선정합니다. 제가 투자포인트를 깊게 리서치한 이유가 여기에 있습니다.

[도표157]은 티앤엘의 코슈메슈티컬 패치 전문 제조업체로서 P/E Valuation한 결과입니다. 24년 FDA OTC 등록을 전제로 한 추정치라 FDA OTC 등록의 가치를 반영해야 하는 아쉬움은 있지만 그동안 마이티패치 제품군들의 판매를 지켜보면서 충분히 등록 과정을 모니터링할 수 있다고 생각합니다. 24년 코슈메슈티컬 제품들의 인기가 점점 높아질 것이라 예상하며 점점 화장품 브랜드들도 해당 기술과 설비를 가진 업체들에게 관심이 높아질 것이라 봅니다. 앞서 투자포인트에서 확인할 수 있듯이 25년까지는 의료기기나 의약품 쪽 등록/허가나 제품이 출시할 것이라 기대하긴 어려울 것 같습니다. 따라서 25년까지는 코슈메슈티컬 패치 전문 ODM으로 인지도를 높여갈 것이라 보여 국내 화장품 ODM 주요 업체들의 P/E Multiple을 적용했습니다. (국내 화장품 ODM 주요 업체인 코스맥스와 한국콜마의 23년 추정 P/E를 평균하여 적용했습니다.)

이상으로 티앤엘의 가치평가를 마무리하겠습니다. 저는 ROE - PBR Valuation을 더 선호하지만 비교평가하기 위해 P/E Valuation도 활용하였습니다. 그냥 간단히 보수적으로 추정한 [도표155]의 요약재무정보를 보고 P/E 10배를 적용하여 목표주가를 산출하셔도 관계없다고 생각합니다. 각자의 기준에 맞게 활용하시기 위해 다양한 CASE와 가치평가법을 적용하였으니 앞으로 전개될 티앤엘의 사업 결과에 따라 활용하시길 바랍니다.

4 - 4 리스크 요인

해당 부문도 편의를 위해 (1), (2), (3)으로 세부 목록 구분하여 설명드리겠습니다.

(1) 특정 고객(CHD)의 높은 매출 의존도

티앤엘의 성장은 Hero Cosmetics 마이티패치 판매량 증가와 연관이 깊습니다. 따라서 CHD, Hero Cosmetics 매출의 의존도 또한 높은 편입니다. [도표95]에서 확인 했듯이 60%가 넘는 비중을 나타내고 있습니다. 보통 계열사가 아닌데 매출 비중이 높은 회사들에게 우려할 수 있는 다른 경쟁 회사의 출현으로 인한 판매량 하락 및 단가 인하 압력 등 위험요소들이 많이 있을 수 있습니다. 단편적으로 보면 티앤엘 역시 이와 같은 위험에 노출되어 있다고 볼 수 있습니다.

하지만 이는 Hero Cosmetics - 티앤엘 - CHD의 역학관계를 이해하지 못한 우려입니다. 이에 대해 설명하기 위해 앞선 내용에 많은 요소들을 보여드렸기 때문에 지금까지 4편 리포트를 읽어오셨다면 충분히 이해하실 수 있을 거 같습니다.

개인적으로는 지금은 Hero Cosmetics - 티앤엘 - CHD 삼각편대를 더욱 공고히 해서 마이티패치 제품들의 판매에 최선을 다할 시기라고 봅니다. 최근 여드름패치 시장에서 경쟁이 심화되고 있는 추세이기 때문에 CHD는 유통과 마케팅에 최선을 다해 선점효과를 극대화 할려고 할 것입니다. 특별한 일이 없지 않는다면 CHD가 제조사를 변경하거나 다른 제조사를 추가 할 일은 없을 것 같습니다. (직접 제조하는 일도 없을 거 같습니다.)

많은 블로그나 기사에서 이를 뒷받침하는 아래와 같은 사실을 언급하였으나 알려지지 않은 사실로 제가 4편 리포트에 언급했던 요소들도 충분히 이를 뒷받침한다고 봅니다.

(누르면 해당 링크로 이동합니다.)

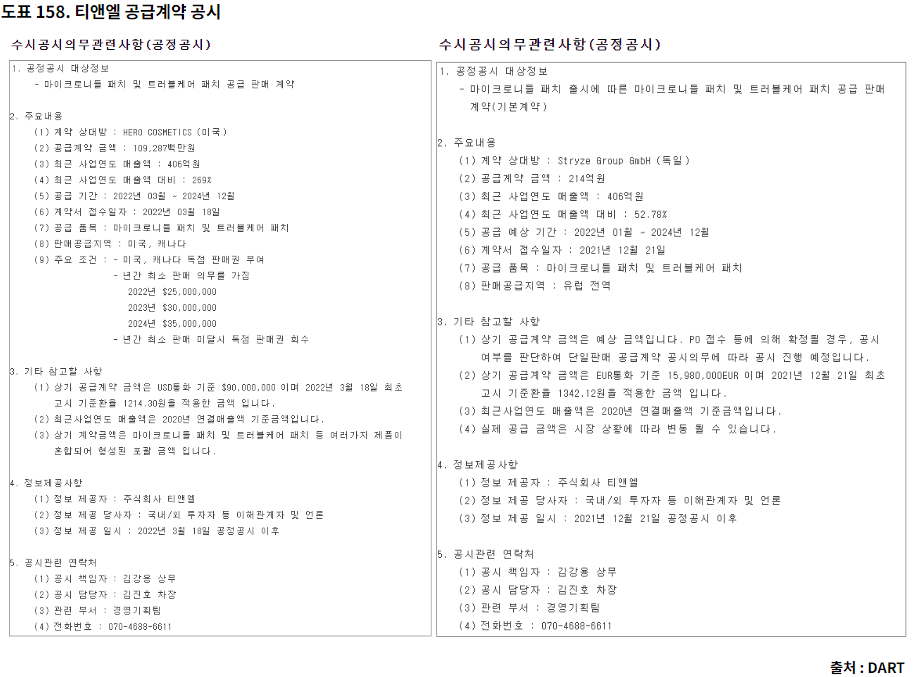

(누르면 해당 링크로 이동합니다.)티앤엘이 CHD에게 연간 최소 물량을 제공받는 것과 다른 회사와 거래관계를 종료한다는 점 역시, [도표 158]과 같이 과거에 특정 공급계약 공시를 할 때와는 다른 상황이라는 점을 알 수 있습니다.

만약 티앤엘과 CHD의 거래관계에 변화가 생겼다 하더라도 이는 CHD보다 티앤엘이 더 유리할 것이라 봅니다. 앞서 언급했던 대로 티앤엘과 같이 기술력이 뛰어나면서 하이드로콜로이드-마이크로니들 올인원 생산 설비를 같춘 제조회사는 없거나 일부에 존재하는데 비해 상대적으로 유통업체들은 많기 때문입니다.

(2) 하이드로콜로이드 여드름패치를 위협하는 마이크로니들 제품들

하이드로콜로이드 여드름 패치 제품은 태생적으로 의료기기입니다. 이 말은 해당 제품이 본질적으로 약학적인 효과를 통해 여드름을 치료하는 것이 아니라는 의미입니다. 좀 더 자세히 살펴보면 하이드로콜로이드 패치가 가지고 있는 특성인 습윤환경 조성 및 흡수력을 활용하여 발현 되어 있는 여드름을 제거하고 남아 있는 상처를 치유하는 원리로 여드름 치료를 하고 있습니다.

따라서, 앞서 살펴본 피부 내부에 직접적으로 효과를 줄 수 있는 마이크로니들 대비 경쟁력이 떨어질 수도 있습니다.

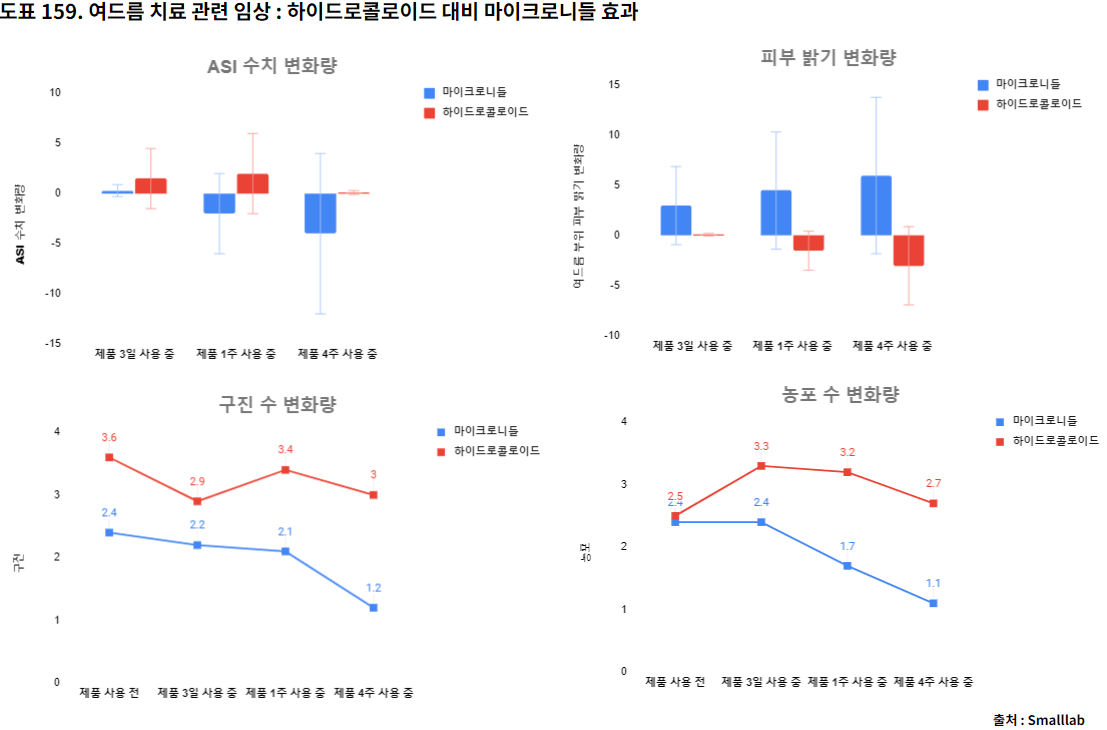

[도표159]는 마이크로니들 제품 대비 하이드로콜로이드 제품의 성능을 비교한 결과입니다. ASI (Acne Severity Index : 여드름 중증도 지수), 구진/농포 수 에서 마이크로니들 제품이 여드름 치료에 월등히 효과가 있음을 알 수 있습니다. 거기에다 여드름 부위 피부 밝기 효과도 뛰어납니다. 따라서, 마이크로니들 제품이 하이드로콜로이드 제품을 대체할 가능성이 있습니다.

하지만, 소비자는 효과가 압도적으로 탁월하거나 직관적이지 않는 이상 본능적으로 가성비를 염두에 둔다는 사실을 잊어서는 안됩니다.

보이는 여드름은 하이드로콜로이드 제품이 가성비가 우월하다고 봅니다. [도표111]에서 알 수 있듯이 마이크로니들 제품이 하이드로니들 제품이 비해 2 ~ 4배 가까이 비쌉니다. 그리고 실제 보이는 여드름 치료 효과는 하이드로콜로이드 제품들의 효능도 매우 우수할 뿐 아니라 소비자 스스로 확인 가능합니다. 두 제품군 모두 효능은 우열을 가리기 어렵지만 마이크로니들 제품군이 훨씬 비쌉니다. 따라서, 하이드로콜로이드 제품이 마이크로니들 제품 대비 가성비가 우수합니다.

숨어있는 여드름은 마이크로니들 제품군의 효과가 탁월합니다. 피부 내부에 효과를 발휘 할 수 있는 마이크로니들의 특성 때문입니다. 따라서, 마이크로니들 제품이 비싸더라도 소비자에게 매력적으로 어필할 수 있습니다.

여드름은 보일 때 트러블이 되니 가성비 측면에서 하이드로콜로이드 제품이 더욱 우위에 있다고 봅니다. 그에 따라 Hero Cosmetics 외 여러 경쟁회사들도 보이는 여드름 패치는 가성비가 우수한 하이드로콜로이드 제품군으로 판매합니다. 보이지 않는 여드름이나 다크 서클, 주름, 미백 등 피부 내부에 효과를 전달해서 피부 개선을 위한 제품군에 마이크로니들 제품군을 활용합니다.

여드름 패치 분야에서는 각자의 영역이 있다고 보이고 해당 산업에 경쟁자들은 이를 활용하기 위해 하이드로콜로이드와 마이크로니들을 활용하여 다양한 제품군을 제공하고 있습니다.

따라서, 티앤엘의 하이드로콜로이드 여드름 패치가 마이크로니들 패치로 교체 될 위험은 낮다고 볼 수 있습니다. 오히려 앞서 설명한 하이드로콜로이드 제품과 마이크로니들 제품을 같이 사용하면서 두 제품군을 다양한 피부 상태에 따라 제공하는 Hero Cosmetics와 티앤엘의 제품 판매 영역이 더 넓어지는 효과가 있다고 봅니다.

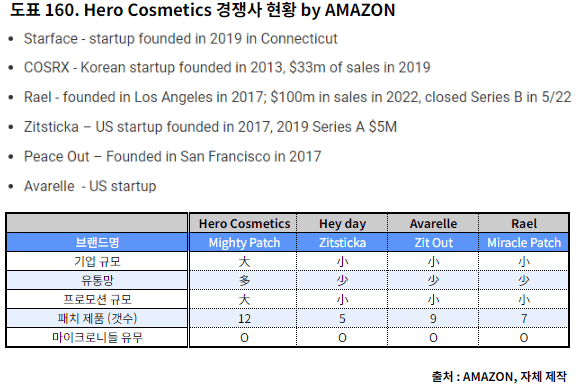

(3) 경쟁회사의 대두에 따른 경쟁심화

'4-1 티앤엘 in 오해/기회'에서 알 수 있듯이 여드름 패치에 사용되는 티앤엘의 하이드로콜로이드 기술은 소비자가 인정하는 뛰어난 효능을 보입니다. 그러나 여드름 패치 시장이 성장함에 따라 마이티패치를 위협할 경쟁회사들이 나오고 있습니다.

[도표160]은 Amazon 내에서 여드름 패치 제품을 판매하고 있는 경쟁 회사들의 현황과 그 중에서 매출이 높은 상위 경쟁사를 선정하여 비교 해놓은 표입니다.

이들 기업들간의 몇 가지 공통점이 있는데 하나는 대부분 스타트업 상태의 기업이라는 것입니다. 여드름 패치 시장이 신규 시장이기도 하고 Amazon 마켓의 접근성이 높다 보니 스타트업들이 많은 거 같습니다. Hero Cosmetics도 CHD에 인수되기 전에는 스타트업이었으니 별반 다르지 않다고 봅니다.

두 번째 공통점은 마이크로니들 제품을 선보여서 다양한 패치 제품군을 형성한다는 것이었습니다. 상위 판매 기업들의 제품 구성은 비슷해 보였습니다. 이는 상호 견제의 의미를 내포하고 있습니다. 결국 앞서도 설명한 것처럼 Hero Cosmetics가 마이크로니들 제품군을 많이 선보일 수 밖에 없고 티앤엘은 마이크로 니들 제품을 생산해야 할 것입니다. 다행인 점은 티앤엘이 하이드로콜로이드, 마이크로니들(점착패치) 생산 모두에 강점이 있다는 것입니다. 주요 경쟁력은 소비자에게 인정 받은 하이드로콜로이드 제조 기술에 있다고 봅니다.

Hero Cosmetics의 강점 역시 명확합니다. CHD에 인수되면서 유통망과 프로모션이라는 유통에서의 강점을 가졌습니다. 기존 Hero Cosmetics의 마케팅 노하우 역시 유효합니다. 무엇보다도 브랜드 마켓팅 (Hero Cosmetics) - 제품 효능 (티앤엘) - 유통 (CHD)삼각 편대에서 오는 시너지가 있습니다.

아직까지는 브랜드 마켓팅 (Hero Cosmetics) - 제품 효능 (티앤엘) - 유통 (CHD)이라는 삼각편대와 같은 강한 조합의 경쟁자는 드러나지 않지만 각 기업들마다 다양한 방법으로 마이티패치를 위협하고 있습니다.

가장 눈에 띄는 경쟁자는 역시 Heyday입니다. Heyday는 소비재 기업들을 인수해서 유통하는 CPG회사로 아마존의 소비재 회사들을 인수하여 CHD와 같은 방식으로 유통하려 합니다. 아래 기사와 같이 Heyday는 Zitsticka를 22년 11월에 인수해서 여드름패치 시장에 진출했습니다.

또한 국내 마이크로니들 전문 기업인 라파스와 ODM을 통해 마이크로니들 패치 제품인 killa ES를 판매하고 있습니다. (아래의 기사에 해당 내용이 있습니다.)

라파스 "마이크로니들 패치 여드름치료제 '美 FDA cGMP' 획득"

라파스는 2006년도 창립하여 현재까지 지속적으로 마이크로니들 기술만 전문적으로 개발하고 제조하는 회사로 [도표144], [도표145]에서 언급드렸던 드로잉 기술을 적용한 대량생산기술 DEN(Droplet Extension) 특허와 제조시설을 갖춘 유일한 회사입니다. (2019년에 코스닥 상장)

또한, 위의 기사와 [도표135],[도표137]에서 언급한 FDA OTC 제조설비를 갖춘 회사이자 FDA OTC 제품 역시 등록한 회사입니다. 거기에다 cGMP 시스템 역시 보유하고 있어서 티앤엘의 중요한 성장 포인트인 마이크로니들 제품 판매에 가장 위협이 되는 회사입니다.

다만, 티앤엘 IR 담당자가 언급한 대로 아직 화장품용 마이크로니들 패치는 FDA OTC 수준의 등록이 필요하지는 않고 티앤엘 역시 국내 기능성 화장품 허가는 받은 상태이므로 CHD가 고객 니즈를 파악한 이후에 FDA OTC 등록을 진행할 것으로 보입니다. 특별한 경우가 아니면 KGMP 시스템을 FDA OTC 등록은 가능할 거라 봐서 이 역시 큰 리스크가 아닐 것으로 봅니다. (FDA OTC 등록이 되지 않은 마이크로니들 마이티패치 제품은 미백, 주름 등 피부 개선 효과를 나타내기 위해 충분한 활성 성분을 함유하기 어려워 고객들이 하이드로콜로이드 여드름 패치에서처럼 효능을 직관적으로 체험하지 못하는 단점이 있습니다. 그에 따라 하이드로콜로이드 제품군 보다 평점이 조금 낮습니다. 따라서, 더 많은 활성 성분을 넣기 위해 빠른 시일 내에 FDA OTC 등록이 필요하다고 봅니다.)

오히려, 하이드로콜로이드 기술 및 활성물질 유효 전달 기술에서 강점을 살려서 마이크로니들 생산에서도 하이드로콜로이드 패치에서와 같이 소비자에게 어필 해줄 수 있을거라 봅니다.

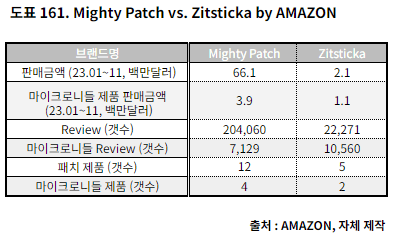

[도표161]을 보시면 Amazon 미국에서 아직 Heyday의 Zitsticka는 마이티패치에 비해 판매, 리뷰 모두 격차가 크다는 것을 알 수 있습니다. 오히려 Avarelle이나 Rale의 판매금액이 더 높을 정도로 아직 Heyday의 Zitsticka는 여드름 패치 시장에서 경쟁력이 높지 않은 상황입니다. CHD의 강점이라고 볼 수 있는 오프라인에서는 더욱더 격차가 날 것이라고 봅니다. 하지만 마이크로니들 제품의 리뷰나 판매 금액은 전체 판매 금액의 절반을 차지 할 만큼 두드러집니다.

설비나 제품 측면에서 인증/등록 요소를 보더라도 분명히 기술적으로 라파스의 마이크로니들 제품이 현재 우위에 있다고 봅니다. 하지만 코슈메슈티컬 시장에서 승자는 소비자가 선택해줍니다. 과거의 수 많은 소비재가 이를 증명해왔습니다. 대표적인 것이 LCD vs. PDP 경쟁이었습니다.

위의 기사와 같이 PDP는 LCD 보다 더 기술적으로 우수하다고 평가 받았지만, 결국 소비자가 선택한 LCD가 대세가 되었습니다. '4-1 티앤엘 in 오해/기회'에서 설명드린 대로 기술력은 소비자가 판단합니다. 소비자가 선택해 줄 수 있도록 마케팅과 프로모션이 무엇보다 중요한 요소입니다. CHD도 이와 같은 사실을 알기 때문에 대대적으로 프로모션하고 있다고 봅니다.

티앤엘 역시 소비자가 인정해준 효능을 바탕으로 여드름 패치 제품에서 우위를 선점하고 있습니다. 이와 같은 우위는 리뷰와 판매의 선순환을 이루어 브랜드의 신제품에도 영향을 끼칠 것으로 봅니다.

티앤엘 (340570) 1편 - Hero is rising에서 언급한 것처럼 TSMC의 경우 기술을 빠르게 도입하는 것보다 수율이나 제품 성능과 같은 퀄리티를 올린 후 신기술 도입하고 고객만족을 이어갔습니다. 1등 회사가 할 수 있는 전략이라고 봅니다. 현재 Hero Cosmetics와 동일합니다. 마이티패치 브랜드를 공고히 하고 하이드로콜로이드 패치 제품의 프로모션을 통해 다양한 지역에서 만족을 높인 다음에 마이크로니들 신제품을 동시 프로모션 해야 할 것입니다. (실제 라파스가 생산하는 Zitsticka의 마이크로니들 패치 제품은 여드름 치료 제품군에 집중하여 초기 브랜드 구축에 집중하는 구조라 아직 미백 제품까지만 출시한 상태입니다. 티앤엘이 생산하는 Hero Cosmetics의 마이티패치 마이크로니들 제품은 현재 레티놀이 포함된 주름 개선 제품까지 출시된 상태로 소비자들이 인정한 브랜드 파워를 바탕으로 마이크로니들 패치 시장을 선도하고 있습니다.)

티앤엘은 현재 경쟁구도로 인해 한동안은 CHD와 더욱 돈독한 관계가 될 가능성이 큽니다. 지금은 경쟁자들에게 대항해 마이티패치의 판매지역 확장 -> 판매량 증대라는 공통의 목표 이뤄나가야하는 시기이기 때문입니다. 역시 여기에서도 중요한 점은 브랜드 마켓팅 (Hero Cosmetics) - 제품 효능 (티앤엘) - 유통 (CHD)이라는 삼각편대입니다. 따라서, 티앤엘의 가치 역시 증대될 것이라 봅니다. 가장 우수한 수준의 하이드로콜로이드 및 마이크로니들을 같이 생산하는 회사는 티앤엘이 유일하기 때문입니다.

그 외 인증, 등록 실패 우려가 있습니다만 국내 및 해외에서 인증/등록/판매가 잘 진행되고 있고 FDA OTC 역시 국내 기능성 화장품 제조 설비, 제품 인증이 끝난 지금 시점에서 추가로 진행될 예정이라 크게 무리 없이 성공할 것이라 봅니다만 시기가 언제일지는 모니터링이 필요합니다. 왜냐하면 FDA OTC 등록이 티앤엘에 멀티플에 영향을 끼친다고 보기 때문입니다.

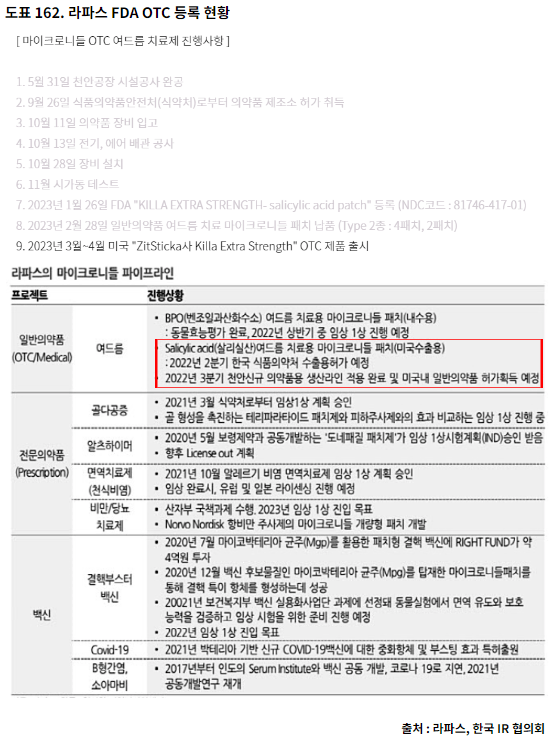

[도표162]를 보시면 라파스 역시 22년 3분기 식약처 허가 (2분기 예정) 이후 23년 1분기 FDA OTC 제품 등록까지 진행시 특별한 어려움 없이 진행 된 것으로 보입니다. 국내 식약처 허가 기준 및 KGMP 시스템이 FDA OTC 등록 기준에 부합하기 때문이라 여겨집니다. 라파스의 FDA OTC 제품 등록 진행 과정을 통해 티앤엘의 FDA OTC 제품 등록 진행 여부를 확인 하면서 투자 의사결정을 하시면 될 거 같습니다.

위의 기사를 보면 라파스의 cGMP 실사 통과 시점 (23.07)이 FDA OTC (23.01) 등록이 이후로 FDA OTC 등록 기준에 cGMP가 필수라고 보긴 어렵습니다. 의약품 임상을 위해 cGMP인증을 받는 걸로 보여지며 티앤엘도 [도표122]에서 계획한대로 마이크로니들 의약품 로드맵에 맞게 2025년까지 준비하면 될 것으로 판단됩니다.

국내 매출 감소 우려 역시 있습니다. 올해 국내 하이드로콜로이드 여드름 패치 매출 및 폴리우레탄 폼 매출이 소폭 감소 하였기 때문입니다. 상대적으로 수출 하이드로콜로이드 여드름 패치 제품 판매에 집중하다보니 상대적으로 감소한 부분에다 코로나 여파로 중국인들이 케어플러스 제품 구매가 줄어들기도 했기 때문입니다. 하지만, 코로나 이후 중국인 관광객들의 증가 및 외부활동 증가로 인해 국내 소비자들의 피부 트러블 민감도가 높아진 점 등을 고려해 예전 매출을 회복할 것으로 보입니다.

이상으로 티앤엘 분석을 완료했습니다. 목표한 대로 올해 안에 모두 작성하여 보여드릴 수 있어서 다행입니다. 1 ~ 3편 리포트들은 작성하면서 오타나 내용적인 수정을 검수 했었는데 4편 리포트는 리서치한 내용이 너무 많아서 어떻게 줄일까에 집중하다 보니 오타를 검수할 여력이 나지 않았습니다. 따라서, 오타가 문맥상의 오류 등이 있을 수 있습니다. 혹시 발견하시면 댓글로 남겨주십시오. 확인 후 수정하겠습니다. 저도 차후에 읽어보면서 꾸준히 수정하도록 할테니 혹시나 보이는 오류 등은 너그러이 이해해 주십시오. 또한, 내용적인 오류 등도 발견하시면 꼭 댓글로 남겨주십시오. 티앤엘을 보유하거나 관심을 가지시는 분들에게 모두 도움이 될 겁니다. 읽고 게신 분들은 이 두 가지 경우 중 하나일 가능성이 높으니 여러분들에게도 도움이 되는 겁니다.

지금까지, 길고 지루한 글 읽어주셔서 너무 감사합니다. 제가 리서치 한 내용을 모두 담으려 욕심을 내다보니 간략하게 쓰려고 한 노력 대비 너무 내용이 많아졌습니다. 하지만, 후회는 없습니다. 제가 알고 있는 내용을 모두 담았기 때문입니다. 나머지 내용들은 저만 알아도 충분할 정도로 사족이거나 TMI일 겁니다.

올해 여러가지 의미 있는 일이 있었지만 티앤엘을 분석하고 보고서를 쓰는 일 또한 저 자신을 발전시키는 좋은 계기가 되었습니다. 이러한 경험을 통해 한층 더 성장된 저 자신을 느낍니다. 잠시 쉬었다가 새로운 좋은 기업과 리포트로 찾아뵙겠습니다. 지금까지 읽어주셔서 감사하고 내년에는 투자도 더 나아지시길 바랍니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Appendix 1

|

|

Appendix 2

더 알고가기 1 - FDA 의료기기 등록

|

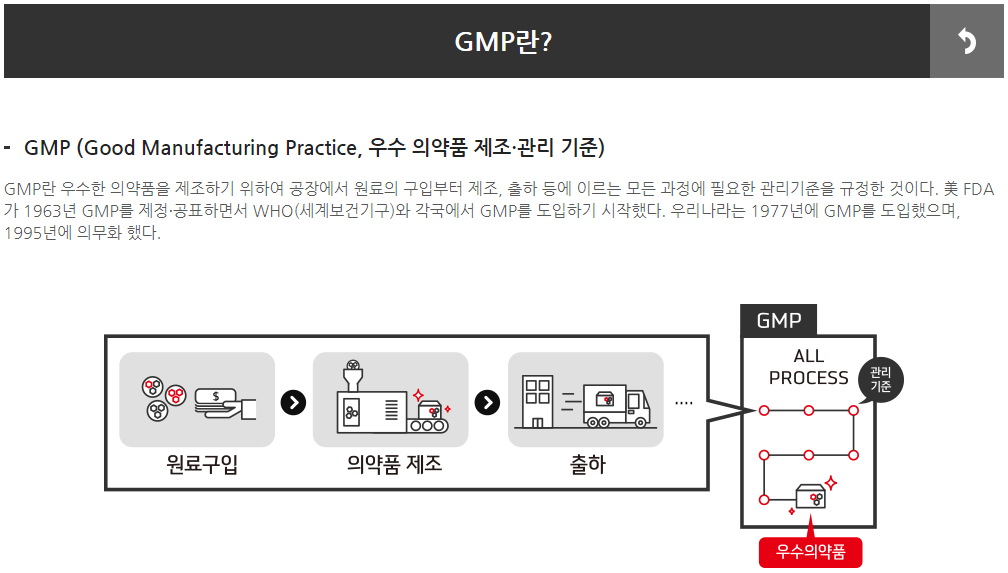

더 알고가기 2 - GMP란? / KGMP와 cGMP

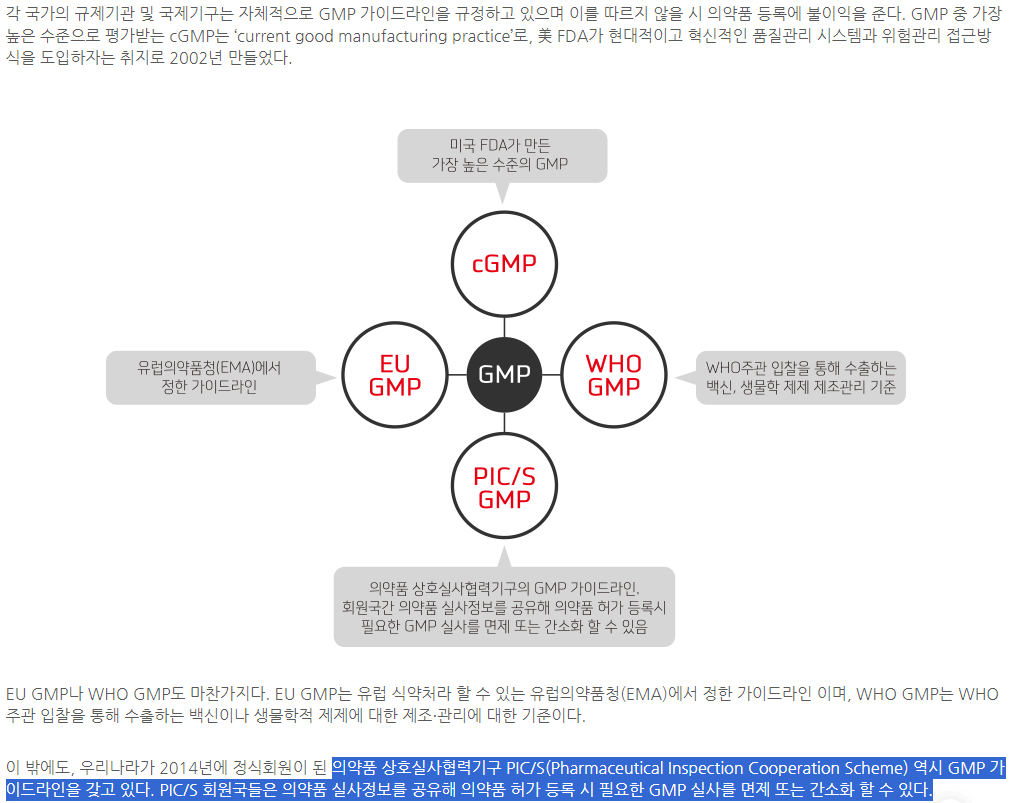

cGMP, PIC/S, WHO GMP…뭐가 다른가요?

GMP는 61년 미국에서 시작, 한국은 77년 도입...품질관리의 기본

우리나라 식약처도 마찬가지입니다. 의약품 제조업 등록과 별도로 GMP 허가를 따로 놓고 있는데요. 제조소에서 GMP신청을 하면 현장실사를 거쳐 허가를 내주게 돼 있습니다.

美허가받은 전문약이 있다면 해당 제조업소는 cGMP 인증 가능성 높아

|

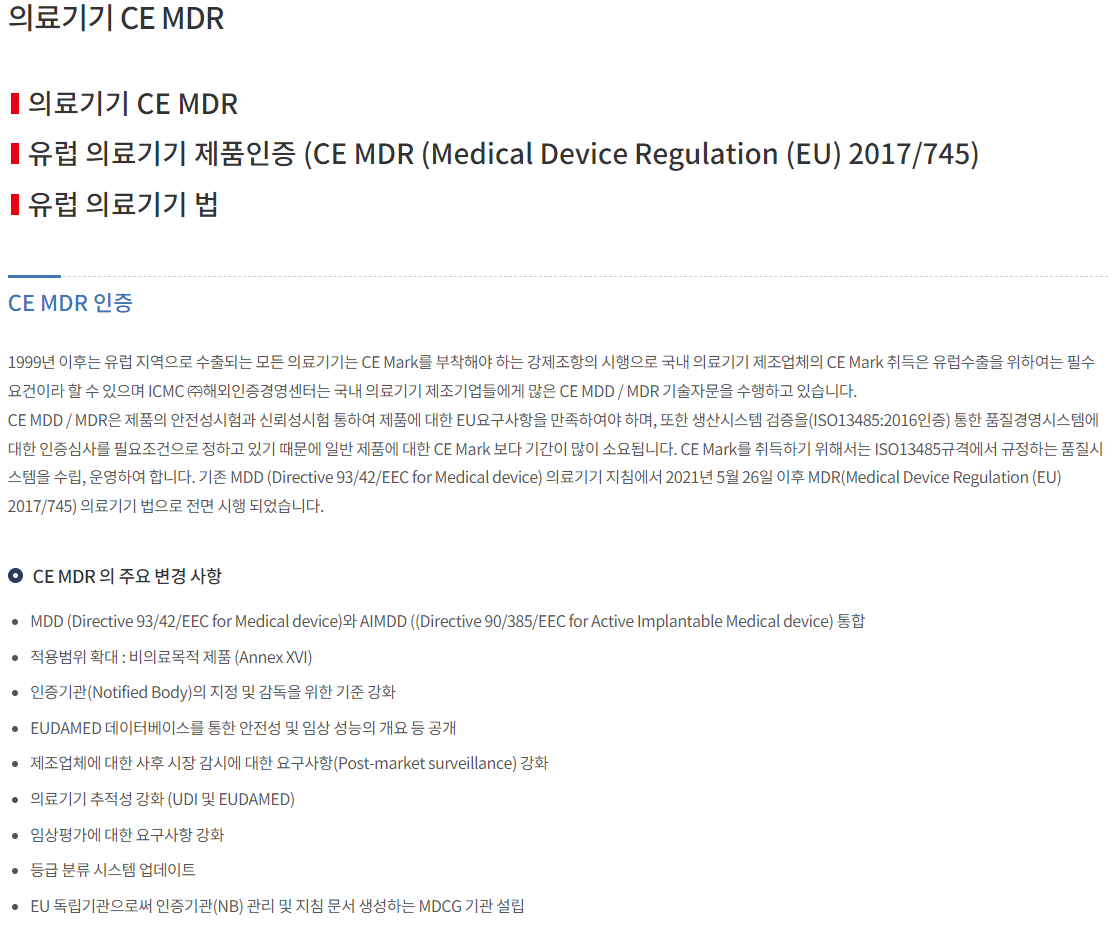

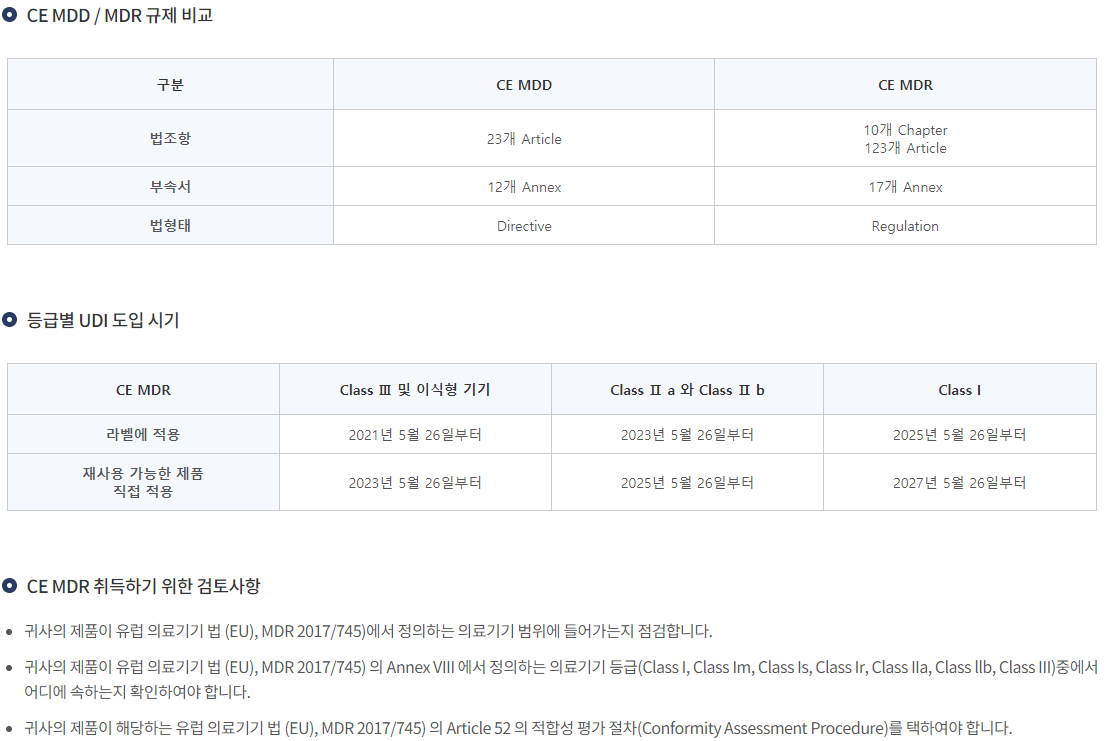

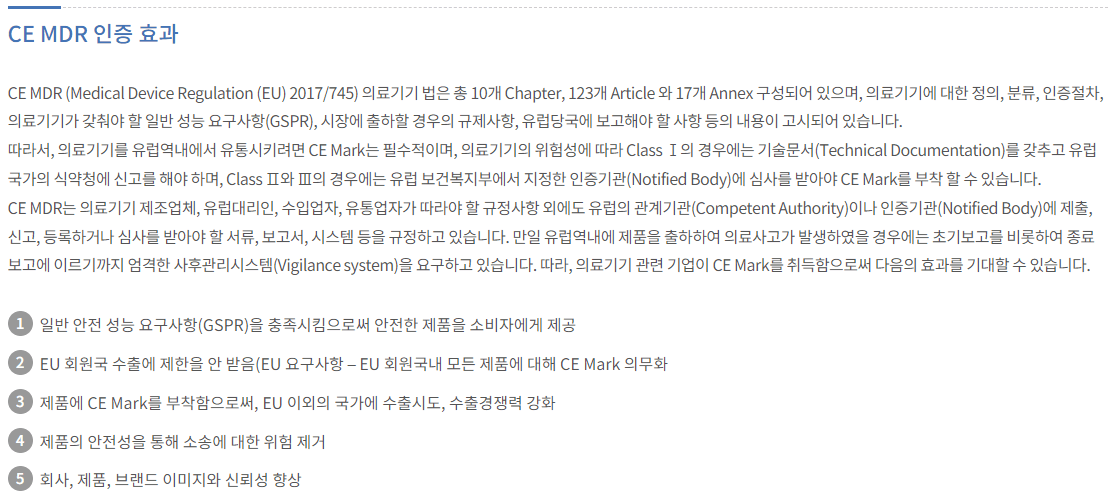

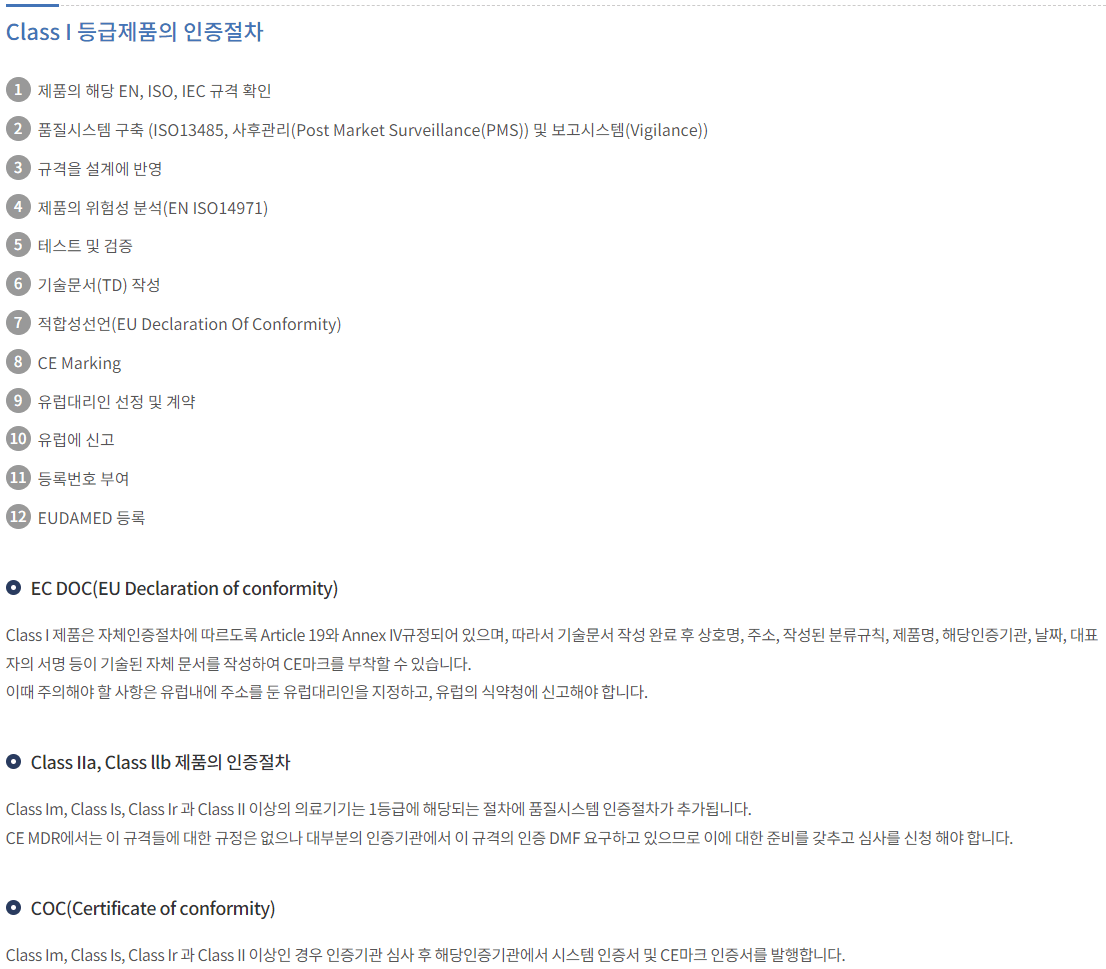

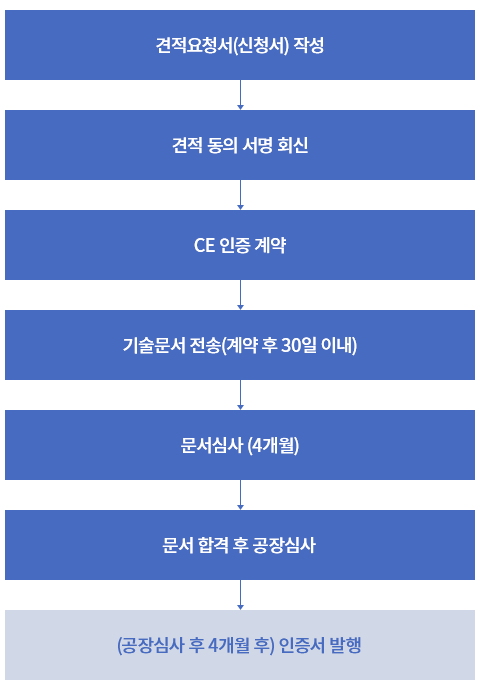

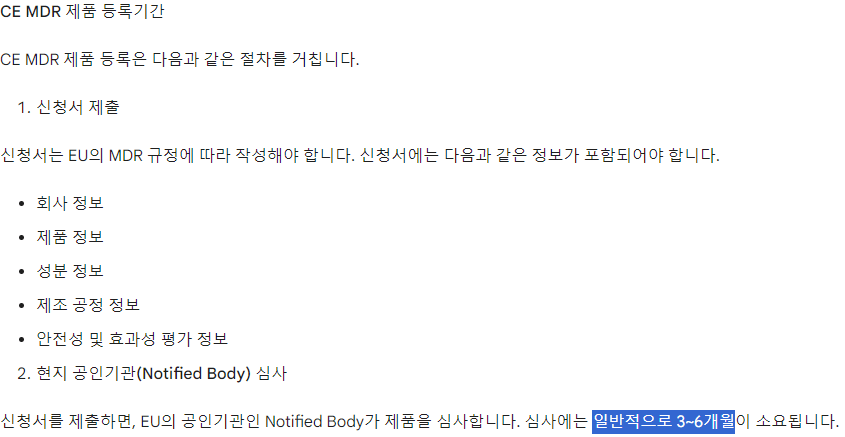

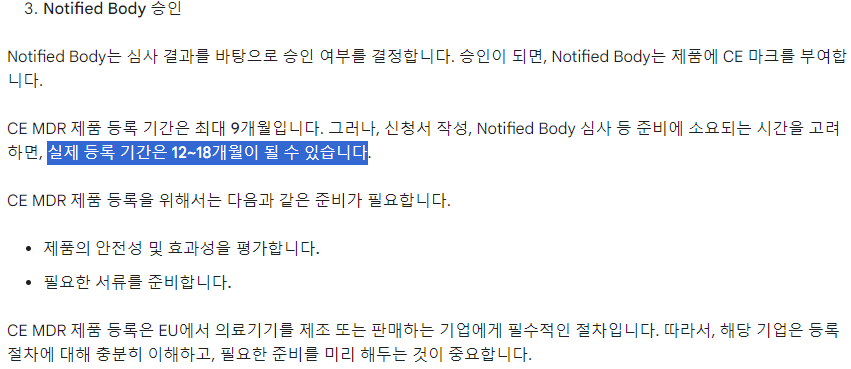

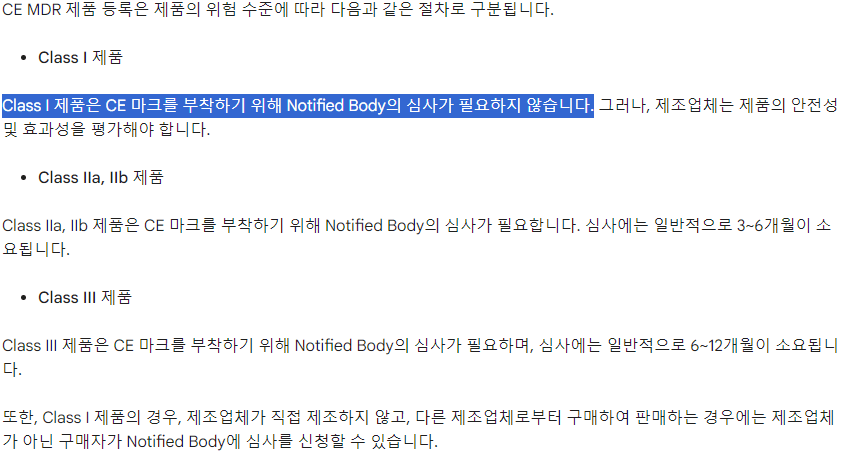

더 알고가기 3 CE 인증 / CE or EU MDR 등록

|

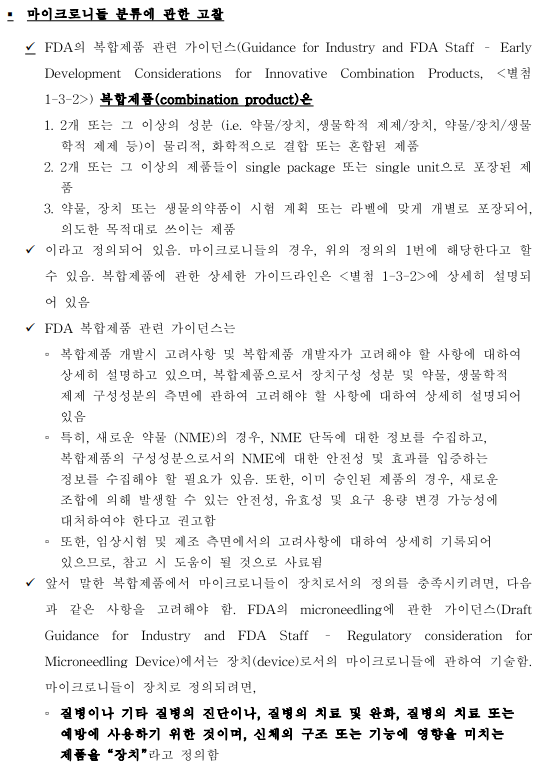

더 알고가기 4 - 국내 / FDA 마이크로니들 규정

국내 의료기기 규정

국내 식약처 의료기기 2등급 마이크로니들 가이드라인 (일부 발췌)

국내 식약처 의료기기 3등급 마이크로니들 가이드라인 (일부 발췌)

미국 FDA 마이크로니들 의료기기 가이드라인 (일부 발췌)

중요 내용 번역

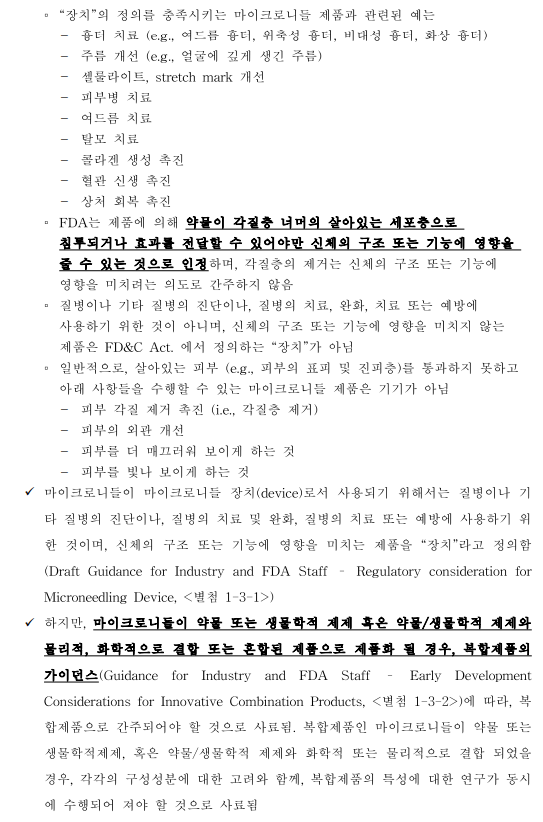

IV. 장치인 마이크로니들링 제품

또는 기타 유사하거나 관련된 물품으로, 다음을 포함합니다. (2) 사람이나 다른 동물의 질병 치료 또는 예방, 또는 기타 상태의 진단 또는 치료에 사용하기 위한 것 그리고 사람 또는 다른 동물의 신체 내에서 또는 사람이나 다른 동물의 신체에 작용하며 대사에 의존하지 않는 것.

사용되는지 여부에 따라 달라집니다. 나타낼 수 있습니다.

마이크로니들링 제품인지 여부 확인 다음을 고려할 수 있습니다. 여부를 결정할 수 없습니다. 또한 FDA는 각질층을 넘어 침투 또는 일부 효과를 나타내는 주장이나 진술을 고려합니다. 다음과 같은 의도를 가지고 있다는 증거로 간주합니다. 따라서 각질층 제거에 관한 주장이나 진술, 각질층 제거에 관한 주장이나 진술은 신체의 구조나 기능에 영향을 미치려는 신체의 구조 또는 기능에 영향을 미치려는 의도로 간주되지 않습니다. 이와는 대조적으로, 명시적 또는 묵시적으로 다음과 같이 주장하거나 언급하는 경우 명시적으로 주장하거나 언급하는 경우는 신체의 구조나 기능에 영향을 미치려는 의도로 간주됩니다. 다음은 마이크로니들링 제품과 관련된 주장 또는 진술의 예입니다. - 셀룰라이트 및 튼살 치료 제품 디자인 및 기술적 특성/기능 구체적으로, FDA는 마이크로니들링의 설계 또는 기술 때문에 각질층을 넘어 바늘이 침투하는 것을

V. 기기가 아닌 마이크로니들링 제품

마이크로니들링 제품은 다음과 같은 기기가 아닙니다. 있습니다.

|

더 알고가기 5 - 화장품 FDA OTC / MoCRA 등록

|

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.