※ 감수인

보유중인 보고서 공유해 주셔서 감사 드립니다.

이전 보고서

- 바이넥스, 국내 바이오기업들의 생산 동반자 (메디퓨리, 2023.5.18)

- 바이넥스 : 치열해지는 바이오시밀러 경쟁, 반사수혜 얻는 중소형 CMO 기업 (알파카이코노미아, 2023.6.16)

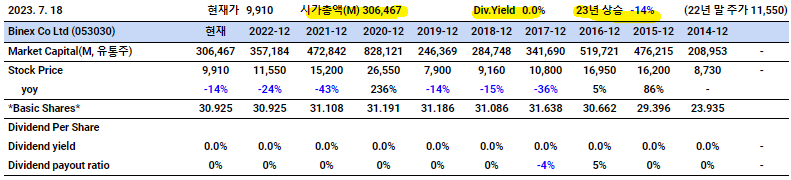

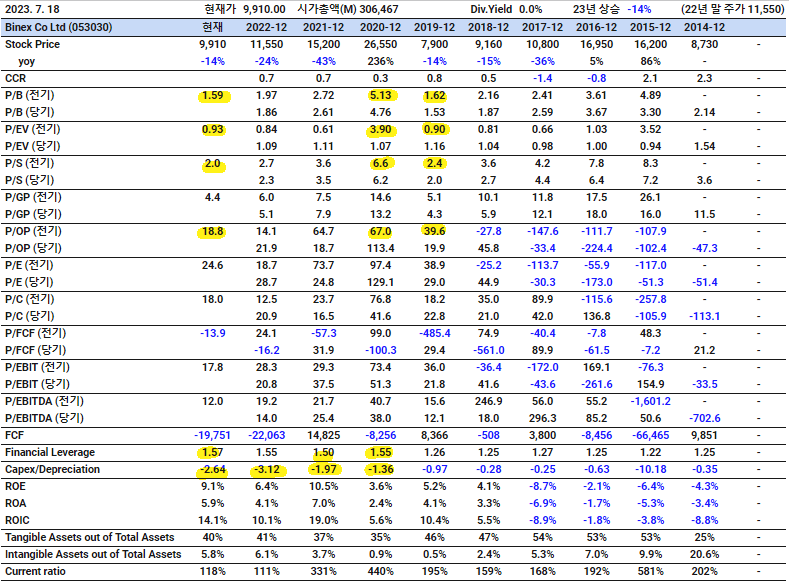

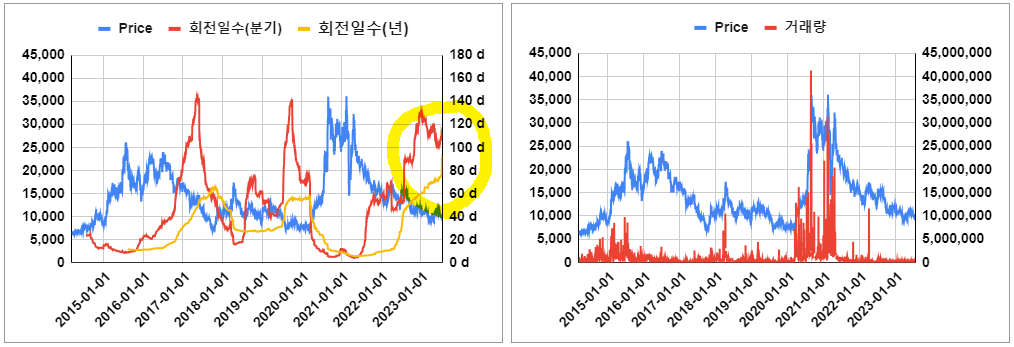

- 23년 상승 -14%, 시가총액 3064억 (유통주식기준, 발행주 기준 3147억)

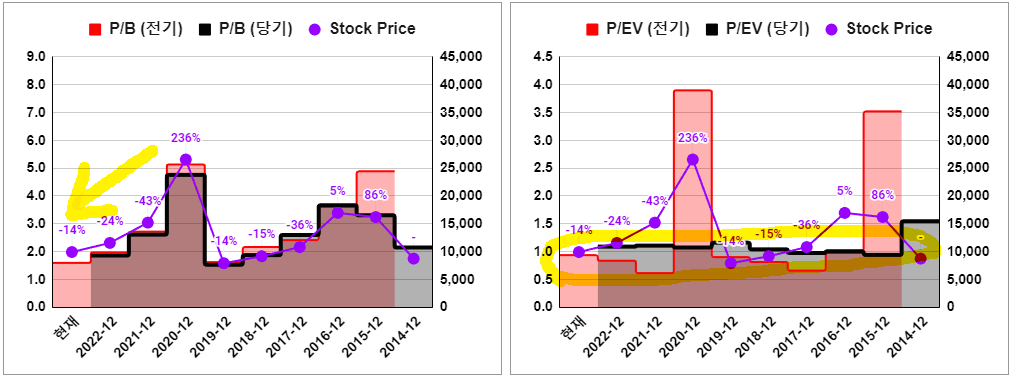

- P/B 기준 역사적 저평가 수준임 1.59

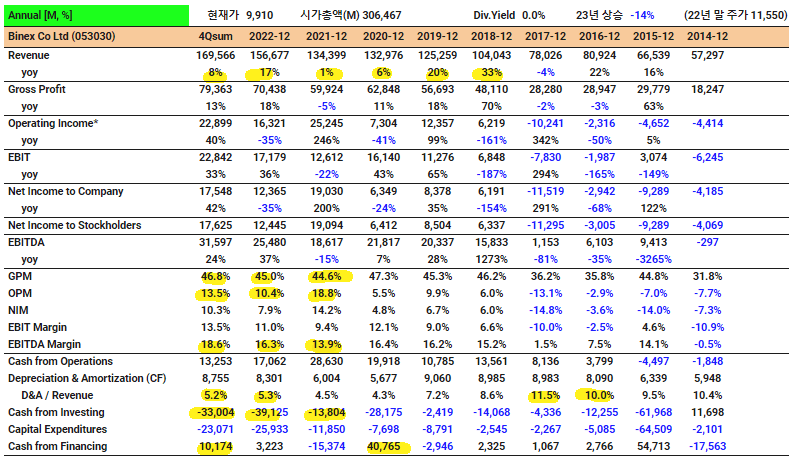

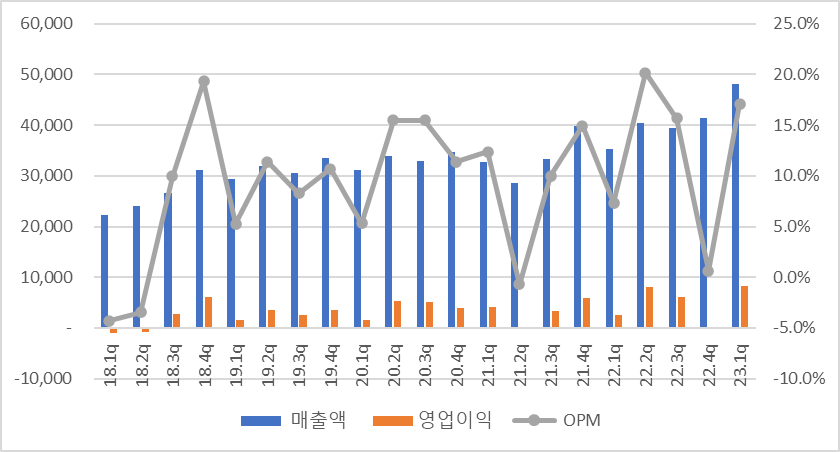

- 매출액은 꾸준히 상승하고 있음

- OPM이 15% 전후 수준이나, 매출액에서 감가상각비 비중이 줄고 있어 조금 상승할 여지는 있는 듯

*자본적 지출이 진행 중이므로 추이를 지켜봐야 함

- 2019년 말 대비, 매출액이 650억 늘었고, 영업이익은 100억 가량 늘었음. 이익률이 상승한 것으로 보아어느정도 영업레버리지가 있다고 생각됨

- 2022년 CAPEX 지출이 260억임. 성장을 위한 자본적 지출이 필요한 시기인 듯

- 재무활동 현금흐름이 최근 4분기 합계 기준 102억 임. 3년 전에 407억 조달하고 23년 1분기에 또 조달함. 성장을 위한 비용인지 확인 필요

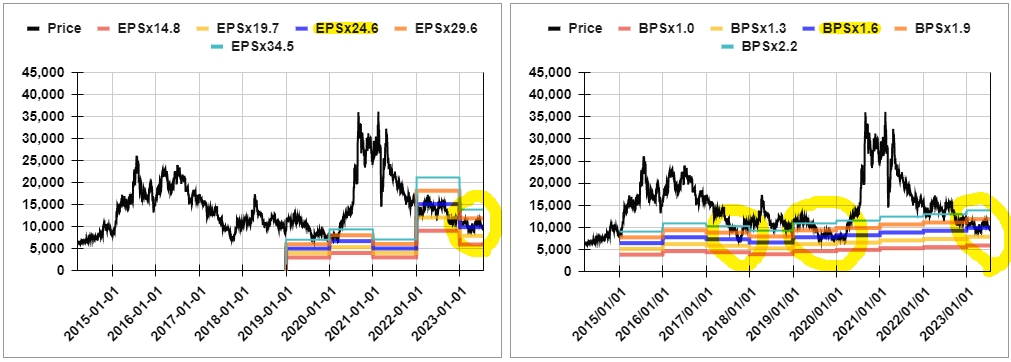

- 2021년 부터 주가가 하락하면서, 멀티플이 하락함

- 자본조달을 했음에도 재무레버리지는 증가하지 않음. 1.57수준 (부채비율 57%)

- 감가상각 대비 2배 이상의 투자를 지속하고 있음

- 무형자산 비중은 낮은 편이고, 유동비율은 보통임(일반적으로 100% 기준)

- ROE나 ROIC 수준을 보아, 박리다매형 사업일 수 있음. 추이를 더 지켜볼 필요 있음

- P/B는 하락하고 있고, 역사적 저점 수준임. P/EV는 1전후 수준을 유지하고 있음.

*EV는 '시총+부채-현금성자산' 이므로 시총이 줄어들어도 부채가 늘거나, 현금이 줄면 커짐

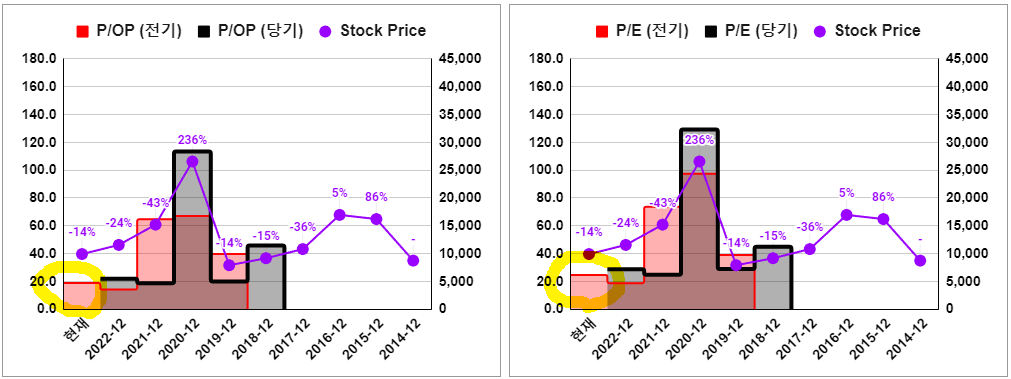

- P/S, P/GP 역사적 저점 수준

*적자인 해의 막대는 표시되지 않음

- 흑자를 내기 시작한 2018년 기준으로 역사적 저점 수준

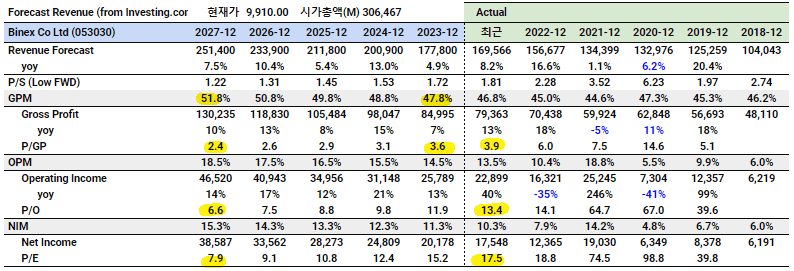

- Forecast 자료임

- 매출이 대략 5%~10% 상승하고, GPM과 OPM이 년 1% 상승할 때, 멀터플 변화임

- 매출성장은 10% 전후, GPM 50% 이상, OPM 20% 전후를 유지한다면,

- (현시총 기준) 3년 내 멀티플 한 자리수 내에 진입 가능할 듯

- 거래량 회전일수가 증가함. 작년 재작년보다 무관심한 시기인 듯

주의) 위 의견은 사업 내용을 파악하지 못한 상황에서, 정확적/재무적으로만 판단한 감수인의 대략적인 의견입니다.

* 보고서 검토 우선순위 : '보유 -> 독점 -> 요청시기 ' 순입니다 (절대적이지 않음).

** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다. '오렌지보드' 로 검색하셔서 설치 부탁 드립니다. Orangeboard.CT가 작성한 글에 댓글로 피드백 주시면, 본인이 원하는 기능이 적용될 수 있습니다. 참여 부탁 드립니다.

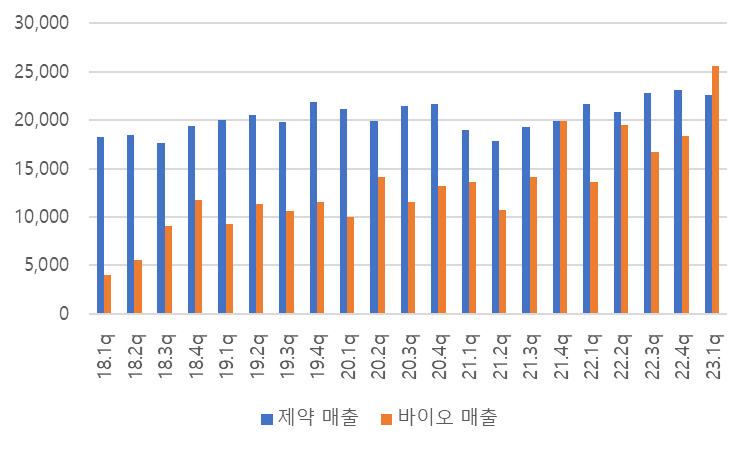

분기 매출 및 영업이익

연도별 매출 및 영업이익

◈ 사업내용

출처 : 메리츠증권

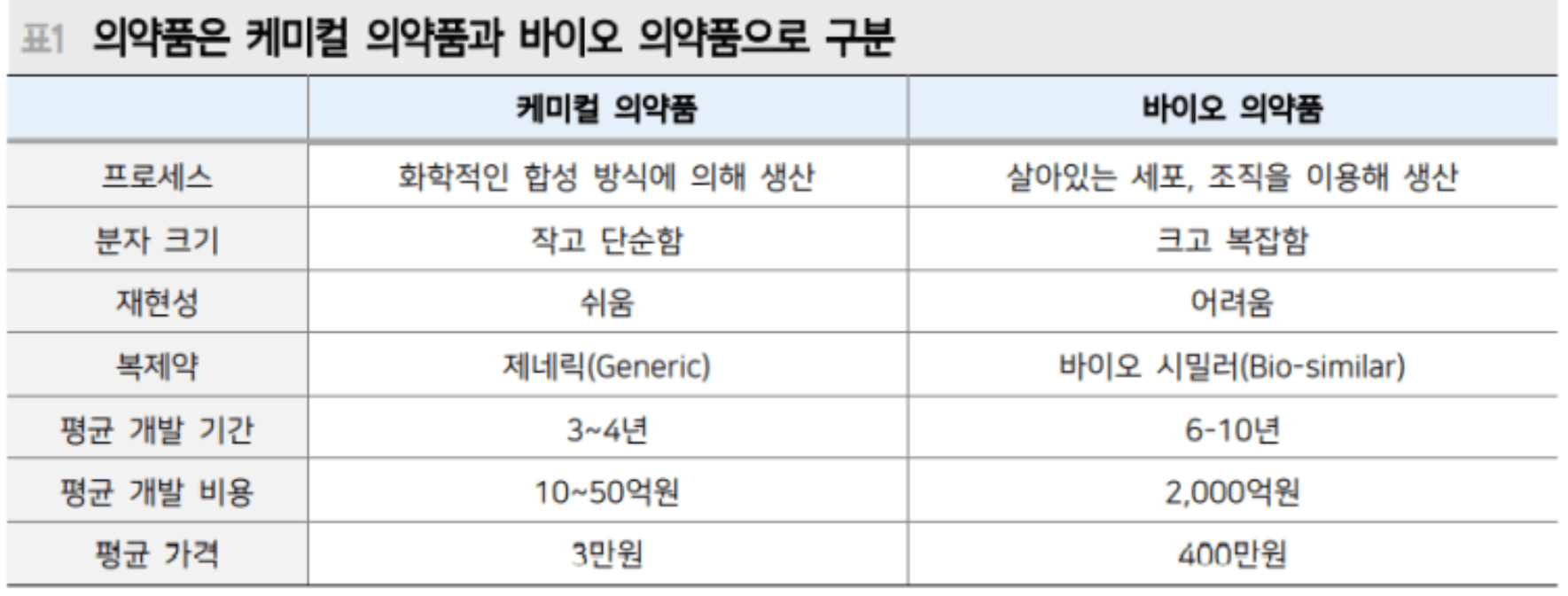

- 케미컬 의약품 제조 및 판매, 바이오의약품 위탁생산 (CDMO) 사업 영위

- 케미컬 의약품 -> 부산, 바이오의약품 위탁생산 -> 송도, 오송 공장보유

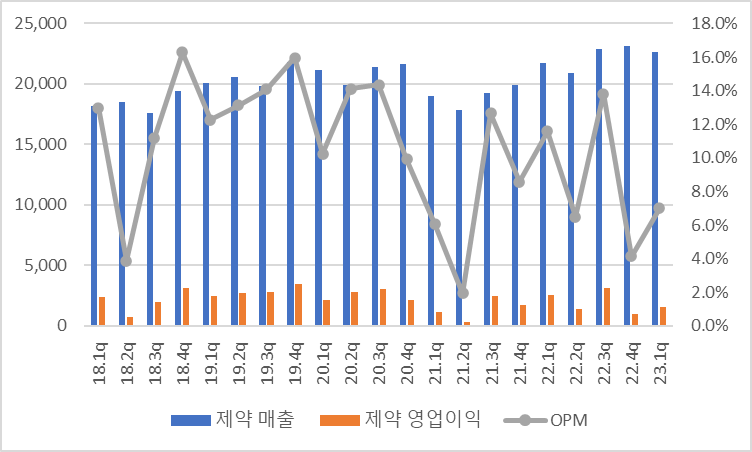

◈ 케미컬 사업부 (캐시카우)

- 수탁(10.1%), 점안액(12.3%), 소매(12.5%), 도매(21.2%)로 구성

- 기존 공장 CAPA 1000억

- 23년 1Q에 기존 CAPA대비 2배 수준 공장 증축 및 가동예정

-> 총 CAPA 3000억 캐파임. 22년 880억 매출로 인해 못받은 수주 받을 수 있을 듯

감수인) 필자는 회사와 자주 컨택하므로 회사에 확인한 사항일 수 있음

- 매출 확 늘어나기 보다는 매년 꾸준히 10%성장를 목표로 하고 있음 (회사 확인)

- 주력제품은 정장제 및 점안제

- OPM 하이싱글 상회

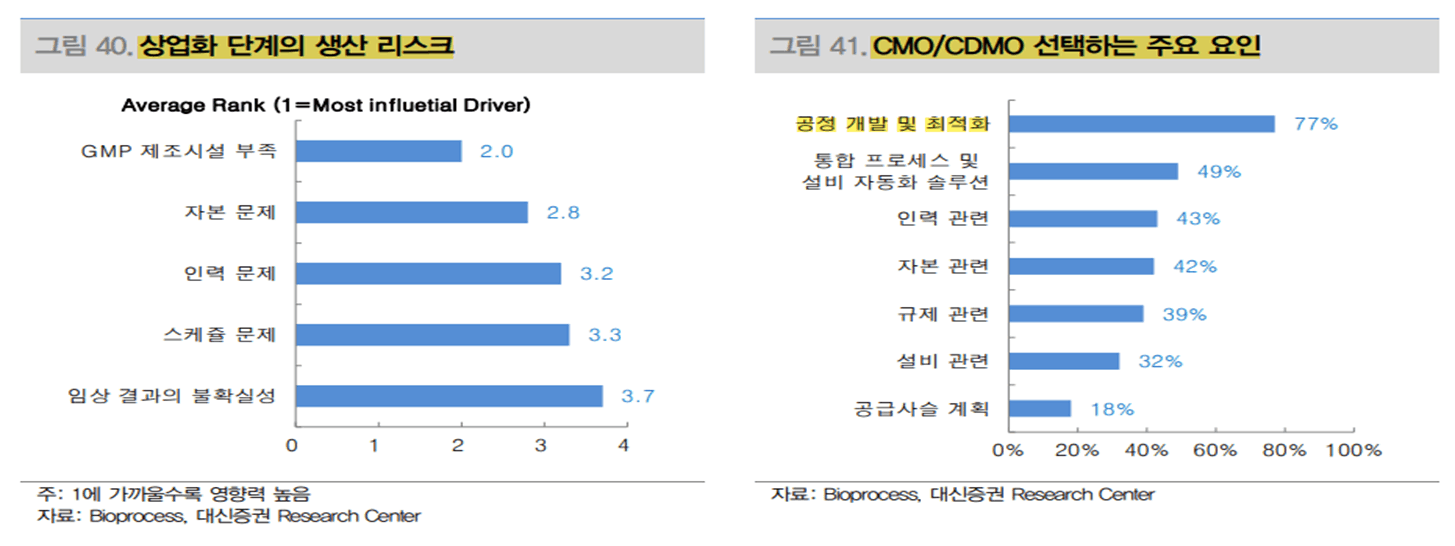

◈ 바이오 의약품 위탁생산 CDMO (당사 성장동력)

- CDMO란?

R&D단계부터 생산단계까지 솔루션해주는 사업

감수인) CDMO는 Contract Development and Manufacturing Organization의 약자로, 의약품 개발 및 제조 분야에서 외주 생산 및 개발 서비스를 제공하는 회사를 의미합니다.

- CDMO의 성장이유?

1) 임상 완료하고, 상업화 성공될지도 모르는데 큰 돈이 드는 생산시설부터 짓는 리스크를 피할 수 있음

2) GMP받는것도 문제이지만 유지하는 고정비가 많이듬

감수인) GMP는 'Good Manufacturing Practice'의 약자로, 좋은 제조 관행을 의미합니다. 이는 의약품, 식품, 의료 기기 등의 생산에서 안전성과 품질을 보장하기 위한 국제적인 가이드라인과 규정을 말합니다.

감수인) GMP인증을 받고 유지하는 것은 비용이 많이 드는 작업입니다. 시설과 장비 투자/유지, 직원의 교육/훈련, 품질 관리와 품질 보증, 문서화, 감사 및 검사 등에서 비용을 발생시킵니다.

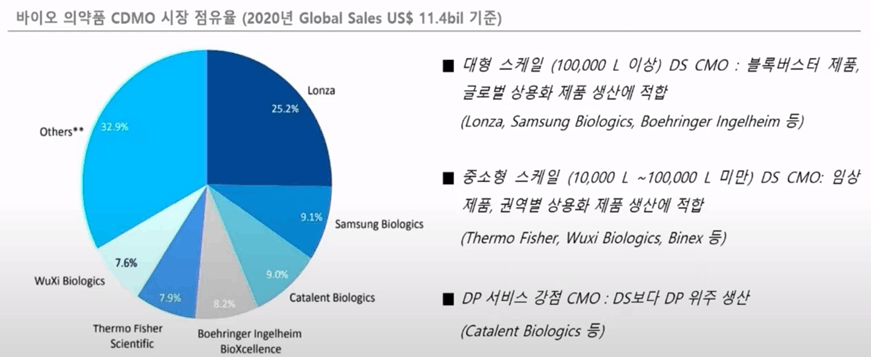

- 당사는 CDMO중에서도 중소형 CDMO에 속함

- 대형 CMO (삼바, 론자 등)

- 삼바와 고객층이 다름

출처 : 유튜브

- 당사 고객층은 바이오벤쳐 기업들이 임상단계에서 많이 이용함 (바이오벤쳐가 신약파이프라인 주도)

- 바이오 물질 특성상, 임상진행 중 이동 시, 다시 임상을 진행해야 함 (고객 락인효과)

- 삼바의 고객은 작은 업체가 아님

- 아시아에서 거의 유일한 중소형 CDMO

- 임상1상 -> 2상 -> 3상으로 진행되면서 필요 물량이 증가함

- 매출증가가 이익률 증가로 이어질 가능성이 있음

- CDMO사업은 대부분 고정비임 (회사 확인)

- 영업레버리지 발생 가능한 구조임. 추가 물량에 대한 OPM은 굉장히 높은 수준임

- 적자지속하다가 2018년부터 흑자 전환함

+ 2023년 1Q 처음으로 케미컬사업 매출을 바이오 사업부가 넘어섬 (리레이팅? 가능요소)

- 1분기 실적 바이오 의약품 매출 및 이익이 좋았음

- 셀트리온 상업화 물량준비로 인한 영향이 있는 듯

- 2분기부터는 영향이 줄어들면서 매출 감소 예상

- 다른 물량으로 채울 예정 (회사확인)

- 셀트리온의 상업화 물량 생산은 기존 시장대비 더 큰 시장으로의 진입을 준비하기 위함인 듯

- 임상용 시장에서 상업화 시장으로 진출하는 듯

- 셀트리온 바이오시밀러 시장 4조시장

- 이 물량만으로도 기존 CAPA 풀가동 가능할 듯

- 이에 맞춰서 CGMP획득 및 증설할 듯

감수인) cGMP는 current Good Manufacturing Practice의 약어로 미국의 의약품 규제기관인 FDA에서 발행한 높은 수준의 GMP를 말합니다.

- 셀트리온은 왜 바이넥스에게?

- 개발용 바이오 시밀러는 2000L 로도 충분히 커버 가능함

(셀트리온, 삼바는 대형 리액터 보유하고 있음)

- 굳이 이 물량 때문에 작은 리액터를 증설한 유인이 적은 듯

- 기존 유럽 중소형 CDMO는 인력/비용 등이 비싸서 단가가 비쌈

- 국내 업력있는 바이넥스로 기회가 온 듯

◈ 리스크

- 상업화 물량 지연 및 취소

- 바이오 벤쳐기업들이 경기 침체로 인한 임상 물량감소?

- 셀트리온의 바이오 시밀러 점유율 증가 실패

◈ 정리

- 기존 캐시카우 케미컬 사업부 + 성장동력 바이오의약품 CDMO

- 기존 고객사들의 임상 후반으로 갈수록 바이오 의약품 매출증가

-> OPM 상승으로 이어짐

- 셀트리온과의 상업화물량은 동사의 체력을 레벨업 시켜줄 수 있을 듯

- 셀트리면 잘 되면? 또 주지 않을까?

- 시나리오대로 된다면 영업이익이 한단계 레벨업 되면서 주가도 탄력받을 수 있지 않을까

- 기존 숫자가 어느 정도 하방을 막아주고 업사이드는 높은 투자가 아닐까 함

(지하실이 있을 수도 있음을 간과하면 안됨)

Disclaimer

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.