현재 수익률

74%작성시 주가

4,265 KRW23.09.21 기준

목표가

4,265 KRW0%투자의견

중립투자기간

2023/09~2024/09

★★★★★ 탐방특공대님의 보고서입니다 ★★★★★

* 보고서 검토 우선순위는 '속보 -> 보유 -> 독점 -> 요청시기 ' 순입니다 (절대적이지 않음).

** 앱을 설치하시면, 구독하시는 크리에이터에 대한 새글 알림을 받아보실 수 있습니다.

중국인 단체 관광객 수혜 1탄은 아래 제목 링크를 이용해주세요.

한국공항 (feat. 일본 이슈로 인한 중국인 관광객 수혜?)

셀바이오휴먼텍(318160)

시가총액 : 383억 (23년 9월 22일 기준)

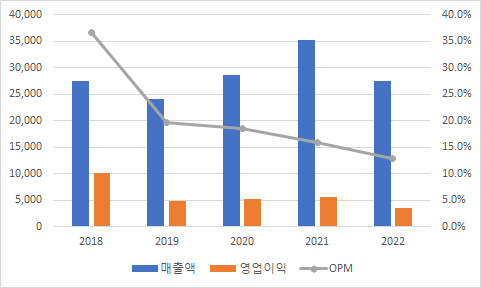

연도별 실적

◈ 기업개요

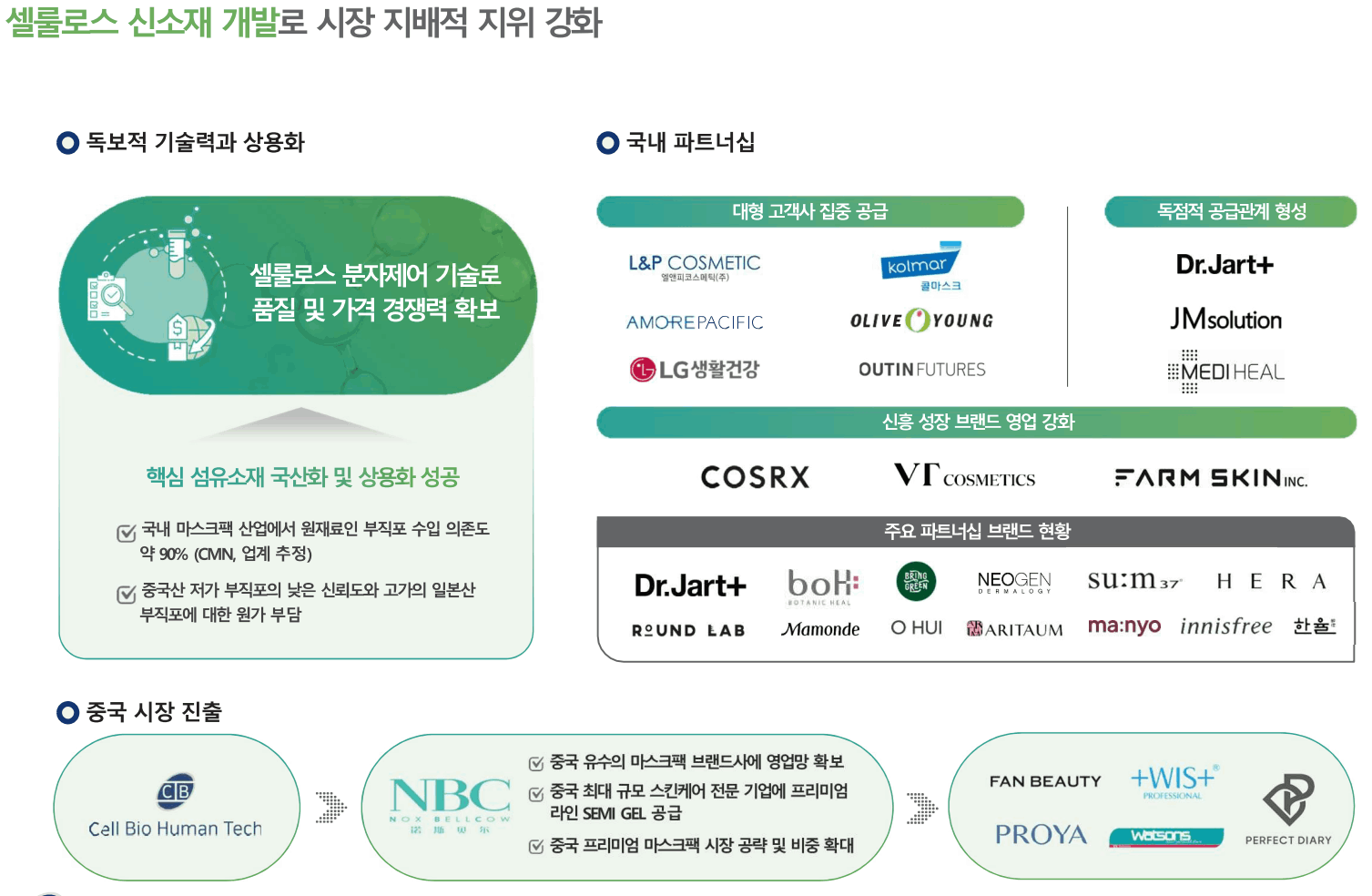

- 셀룰로스 신소재를 활용한 소재 회사

- 사업영역 : 마스크팩 시트, 창상피복재, 여성위생(생리대), 여드름패치

- 일반 부직포 대비 흡수력 2배이상 높음 + 밀착성 + 리프팅 효과등

- 국내 2개 사업장 및 베트남 공장 보유

<출처: 셀바이오휴먼텍 IR자료>

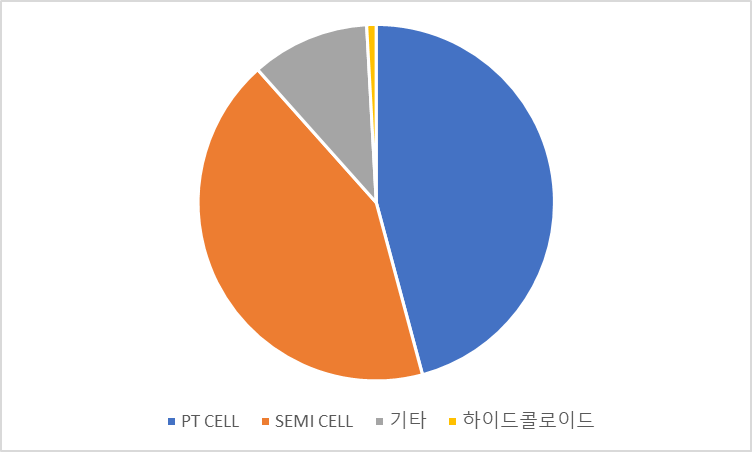

◈ 매출 비중

- PT CELL 45.8%

- SEMI GEL 42.6%

- 하이드로콜로이드 1%

- 기타 10.6%

◈ 사업 부분

- PT CELL

대나무 원료 100% 셀룰로스 소재 -> 생분해 가능 -> 비건 인증

대표적인 고객사 : 메디힐, JM솔루션등

대표품목으로 메디힐 티트리는 올리브영 마스크판매 항상 상위 제품

중국에서 유일하게 국내 기업중에 마스크팩 순위 TOP 10에 랭크

(본인이 명동 가보니 메디힐 제품 20 ~ 30개씩 집어가는거 확인 -> 중국단체 관광객 -> 기대해볼만 함)

<출처: 셀바이오휴먼텍 IR자료>

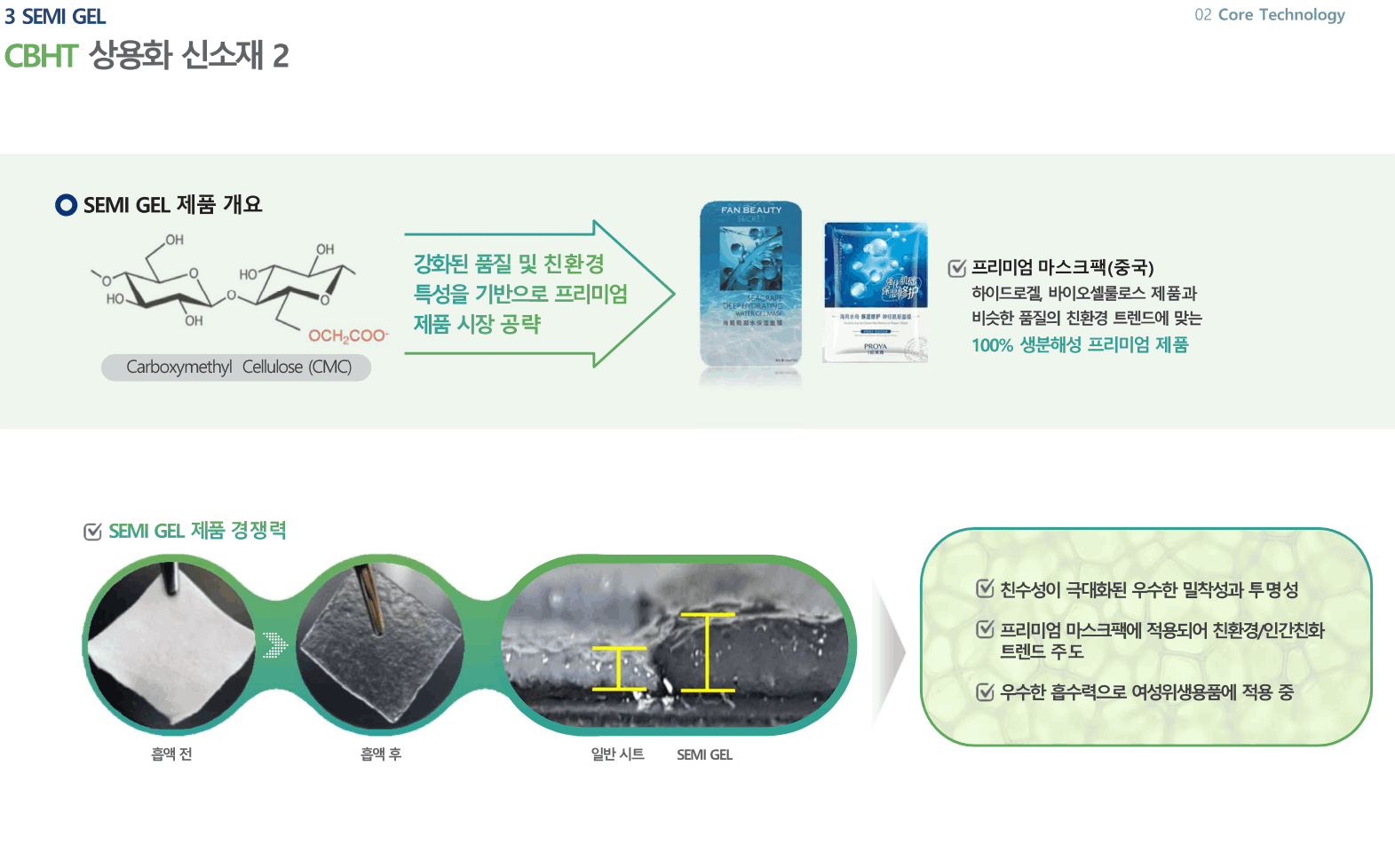

- SEMI GEL

PT CELL대비 강화된 품질 -> 100% 생분해성 프리미엄 제품

대표적인 고객사 : 판뷰티(판빙빙), 내수 물량 증가 중

사실상 중국수출의 대부분을 차지 -> 국내 비건 + 마스크팩 기능성 수요 증가로 국내 매출 증가 중

<출처: 셀바이오휴먼텍 IR자료>

마스크팩 시트 고객사

<출처: 셀바이오휴먼텍 IR자료>

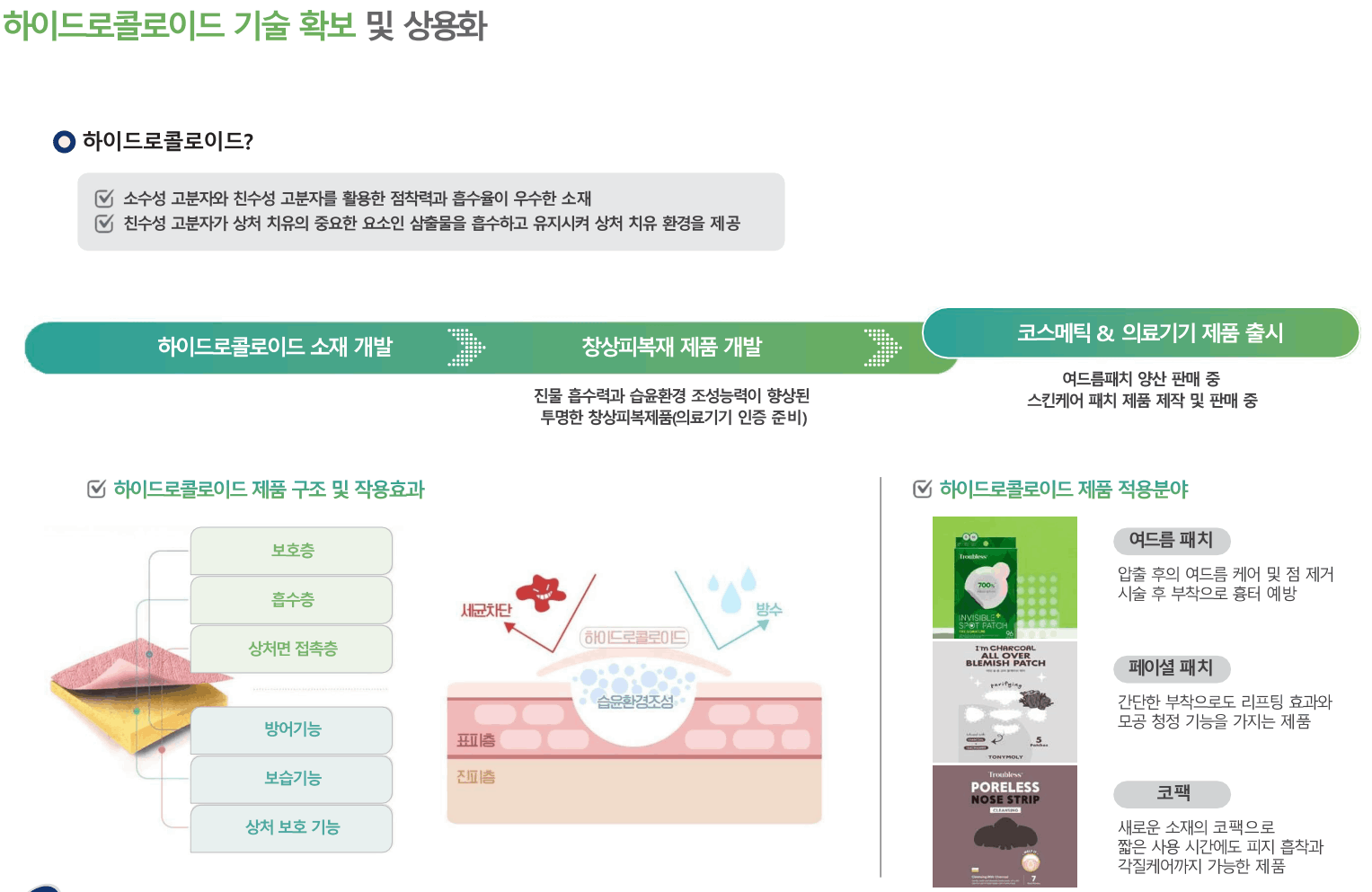

- 하이드로 콜로이드

우리가 흔히 아는 창상 피복재

대표적인 경쟁사 티앤엘

당사는 화장품 기반 네트워크로 여드름 패치, 페이셜 패치, 코팩등에 적용 판매 중

<출처: 셀바이오휴먼텍 IR자료>

◈ 투자 아이디어

1. 중국인 단체 관광객 수혜?

일본 이슈 + 중국인 단체 관광객 허용

수혜중에 하는 올리브영이 될꺼라고 보고 있음

직원 피셜 + 본인이 직접 30분간 서서 관찰한 결과 -> 메디힐, 클리오, 토리든, 마녀공장등 제품 인기

회사는 아직 체감 하지 못하고 있음

중국 중추절 -> 한국 관광 증가 -> 올리브영 -> 메디힐 및 마스크팩? -> 당사 수주 증가?

<출처: 셀바이오휴먼텍 IR자료>

2. 베트남으로 공장 이전 (원가 개선)

23년 7월 24일 생산중단 공시

마스크팩 시트 생산 베트남에서 수직 계열화

당사 연간 OPM 하락은 중국 부직포 가격 증가 + 급여증가

이번에 베트남 공장이전으로 원가 6 ~ 7%이상 개선 예상

향후 마스크팩 자체 제조 까지 가능한 구조

<출처: 셀바이오휴먼텍 IR자료>

3. 신사업 하이드로 콜로이드 매출 본격화

22년 7월 부터 양산 시작

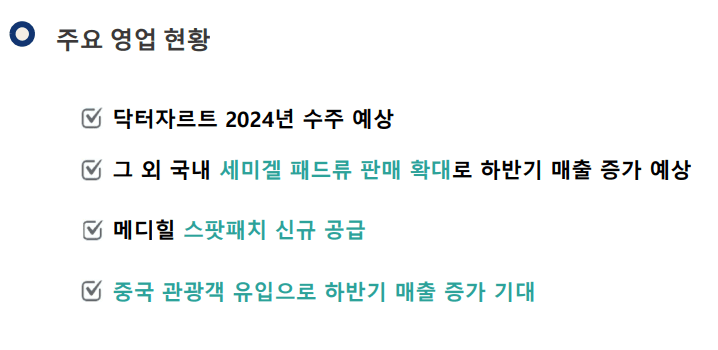

주요 고객사 : 팜스킨, 토니모리에서 메디힐 제품까지 생산 예정

내년에 유의미한 매출 성장 논의가 오가고 있다고 함

당사 기존 제품대비 수익성이 좋은 제품 -> 매출증가 -> OPM 개선

<출처: 셀바이오휴먼텍 IR자료>

※ 최근 중국인 단체 관광 + 화장품 관련주 주가 퍼포먼스가 좋은 상황

중추절이후 수주 증가를 예상해 볼 수 있음

Q (중국인 단체 관광) X P (SEMI GEL 비중 증가) - C (베트남 이전으로 인한 원가 절감)

Q, P, C가 좋아지고 있는 그림

올해 이익 + 낮은 시총으로 보면 하방은 낮아보이고 + 중국인 단체 관광객 유입시 수주증가하면 이익 증가

저평가 구간이 될 가능성이 높아 보임

Disclaimer

- 저자는 보고서 제공 시점 기준 일부 보유하고 있어 편향된 시각일 수 있습니다.

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.