※ 메르님의 글을 투자로 확장하기 위해 오렌지보드에서 제공하는 정보입니다. 하워드 막스가 말하는 2차 사고의 개념입니다.

※ 필자와 저자의 의견이 일치하지 않을 확률이 높습니다. 댓글 남겨 주시면, 메르님께서 답변을 주시기로 하셨습니다.

※ 하술한 내용은 투자를 권유하기 위함이 아닙니다.

※ 본 서비스를 통해 발생한 운영자의 수익은 메르님과 협의에 따라 모두 기부합니다(운영비용 제외).

<목차>

관련글

도입

실적/지표

주가/지표

주주

전망#1 - 155mm

전망#2 - 105mm

거래량회전일수

보너스

결론

관련글

|

발행일 |

작성자 |

제목 |

|

2023.05.12 |

알파카이코노미아 |

|

|

2024.01.16 |

메르 |

|

|

2024.01.16 |

메르xOB |

|

|

2024.03.07 |

메르xOB |

|

|

2024.04.27 |

메르 |

|

|

2024.04.29 |

메르xOB |

풍산 A/S (feat. 성장, 주가상승) |

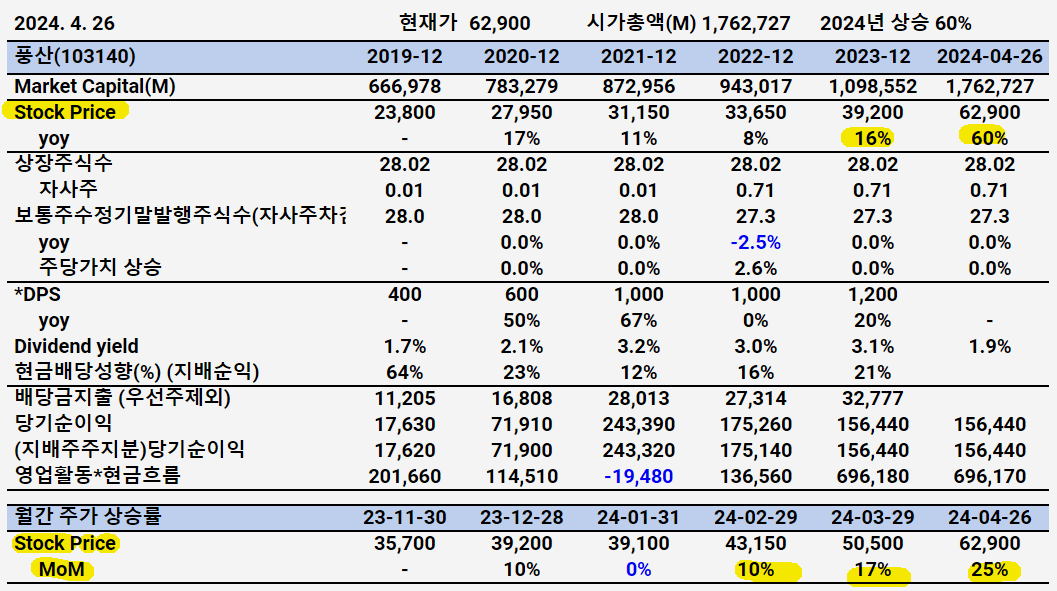

주가가 꽤 상승했네요. 24년 60%, 4월 25% 상승했습니다.

그 간의 글을 정리하고, 업데이트했습니다.

‘번호.1’ 로 된 부분, 전망#2, 거래량 회전일수, 결론이 추가되었습니다. 그 외 자잘한 변경이 있습니다.

도입

1. 풍산은 창업주인 류찬우(1923~1999)씨가 풍산 류씨여서 사명이 풍산임. 1968년 설립함.

2. 풍산은 풍산홀딩스(구 풍산)에서 2008년 7월 인적분할하여 설립되어 상장됨.

3. 1997년부터 현재까지 아드님인 류진(1958년생) 회장이 이끌고 있음. 풍산 류씨(‘징비록’을 쓴 류성룡 후계)로 유교적 가풍이 강하다고 함.

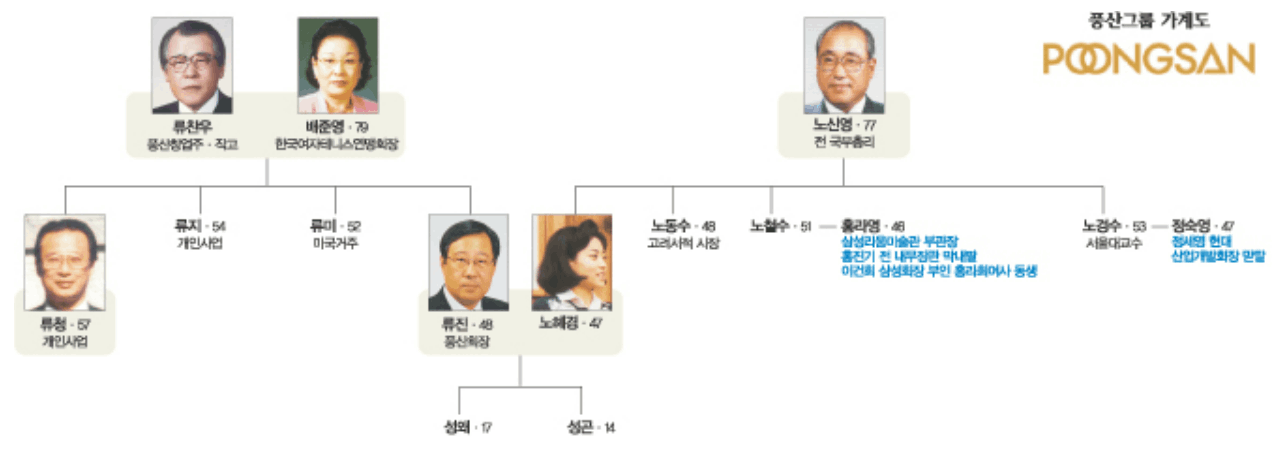

3. 현재는 중견기업으로 분류되지만 나름 재벌 1세대임. 아래 사진은 2006년도 기준임.

주) 홍라영은 홍라희의 동생임.

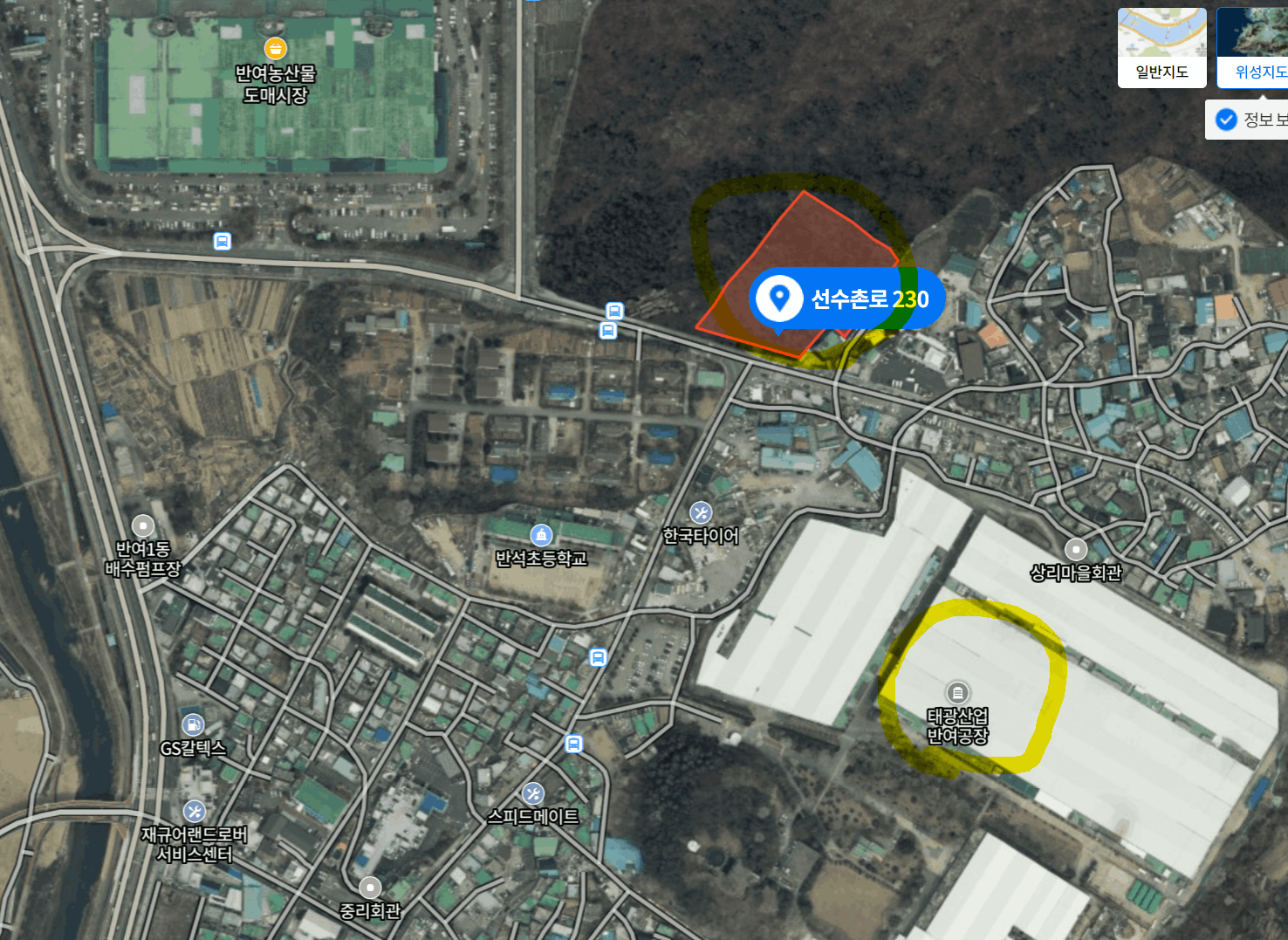

4. 류진 회장이 풍산홀딩스의 지분을 45%(특수관계인 포함) 보유하고 있고, 홀딩스가 풍산을 38% 보유하고 있음. 대주주가 동사를 직접 보유한 지분은 없는 듯함.

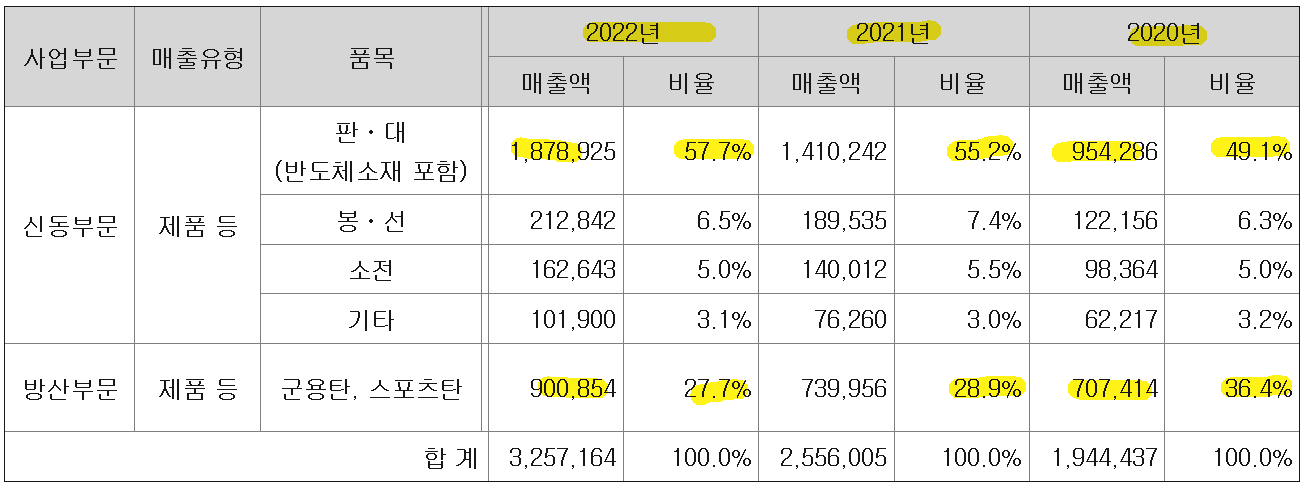

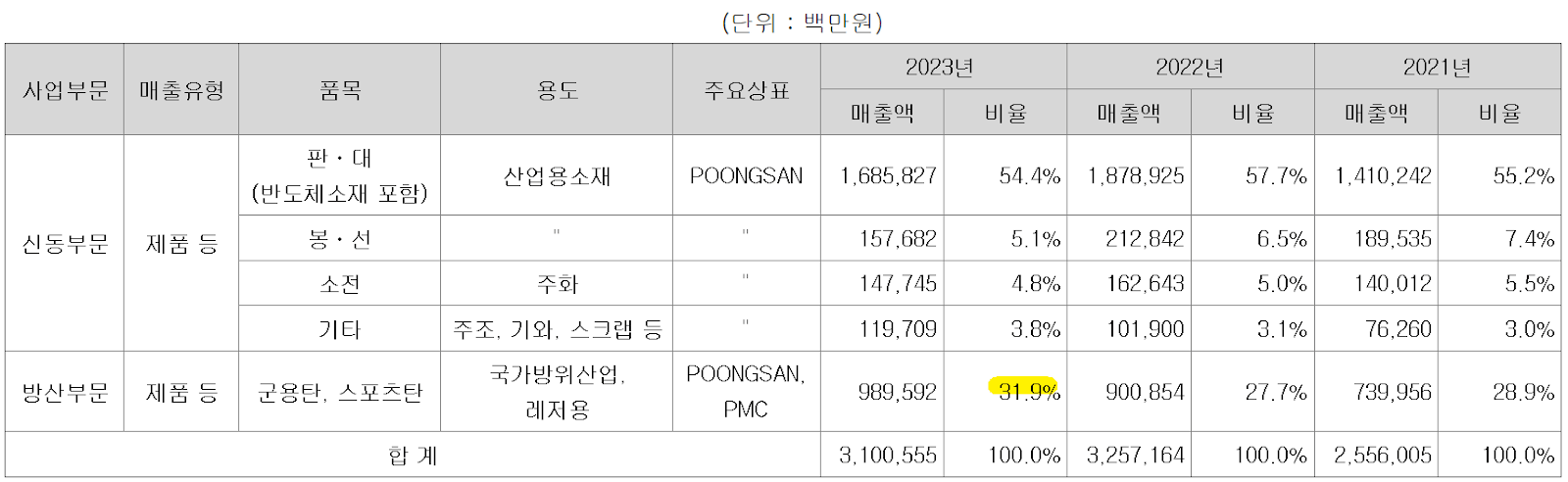

5. 풍산은 신동사업과 방산사업을 영위함. 2023년 기준 매출비중은 신동 68%, 방산 32% 비중. 방산 매출의 이익률이 더 높다고 함.

6. 신동은 구리를 늘인다는 뜻임. 늘릴 신, 구리 동임. 구리를 가공해서 판, 관, 선 같은 모양으로 만드는 사업임.

7. 창업 초기부터 구리 가공이 주 업이었음.

1968년 설립

1970년 한국조폐공사에 동전 납품

1973년 방위사업체로 지정되어 총알, 탄약률 생산

1991년 풍산정밀이 반도체 부품사업 진출

1992년 풍산기계 기계사업 진출

1997년 미국 머스코사와 합작하여 머스코 풍산 설립

2008년 풍산이 풍산홀딩스로 지주화체제로 전환됨. 현재 풍산은 인적분할로 설립한 기업임

8. 소전(素錢)은 하얀 동전이란 뜻임.. 세계 70여 개국에 수출 하고 있고, 세계점유율이 50%가 넘는 듯함. 50년 동안 소전을 생산했으므로 기술력이 있다고 봐야 할 듯.

9. 방산사업은 박정희 정권기에 방위사업에 뛰어들면서 군용화기에 사용되는 탄약을 생산하기 시작함. 미국 등에 민간용 탄약도 수출하고 있음. 박정희와 류찬우(창업주)는 사돈지간임.

10. 류진(창업주 아들) 회장은 미국 공화당과 연이 있음. 미국 W 부시 대통령의 친분이 있는 듯함. 미국 PMX인더스트리 공장 준공식에 바버라 부시가 테이프를 잘랐음. 부시 대통령 부자가 안동 풍산고등학교에도 다녀간 적이 있다고 함.

실적/지표

11. 4/26 기준, 시가총액 1조7600억임.

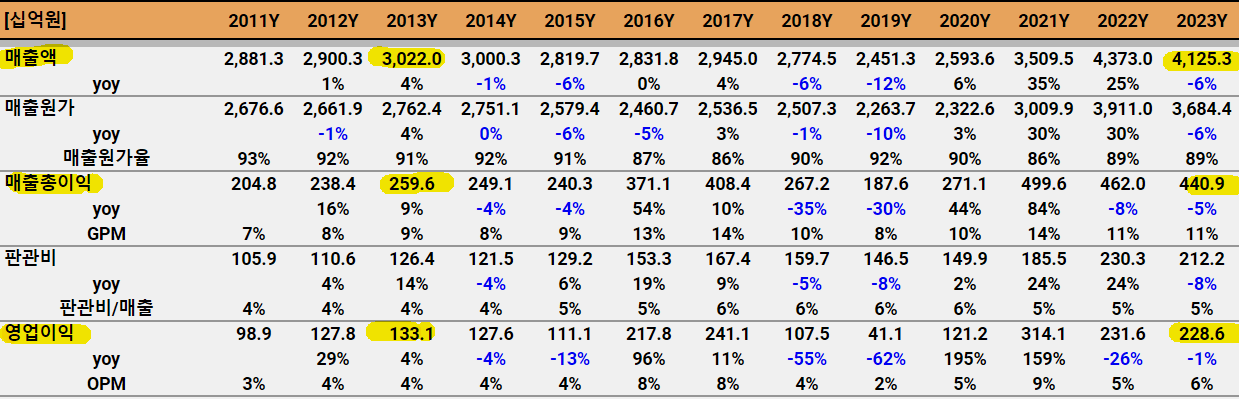

12. 최근 10년 동안 매출은 3.0조에서 4.1조, 매출총이익은 2600억에서 4400억, 영업이익은 1330억에서 2286억 으로 증가함. 더디나 견고하게 상승하고 있음.

12. 주가는 이익 상승을 반영하지 못하는 듯 했으나, 2024년 60% 상승함.

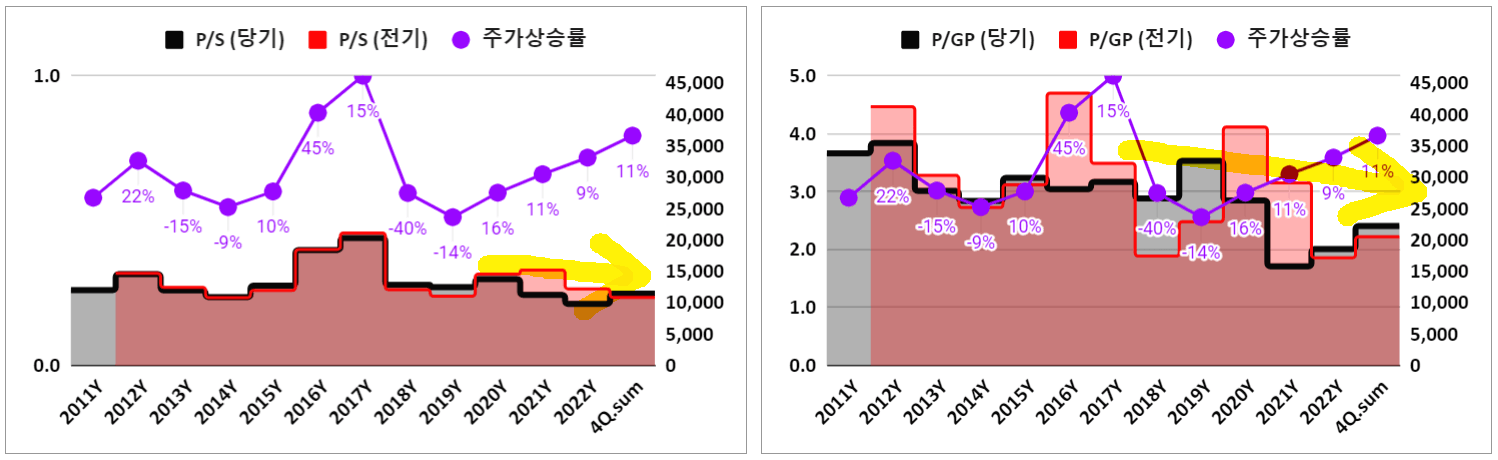

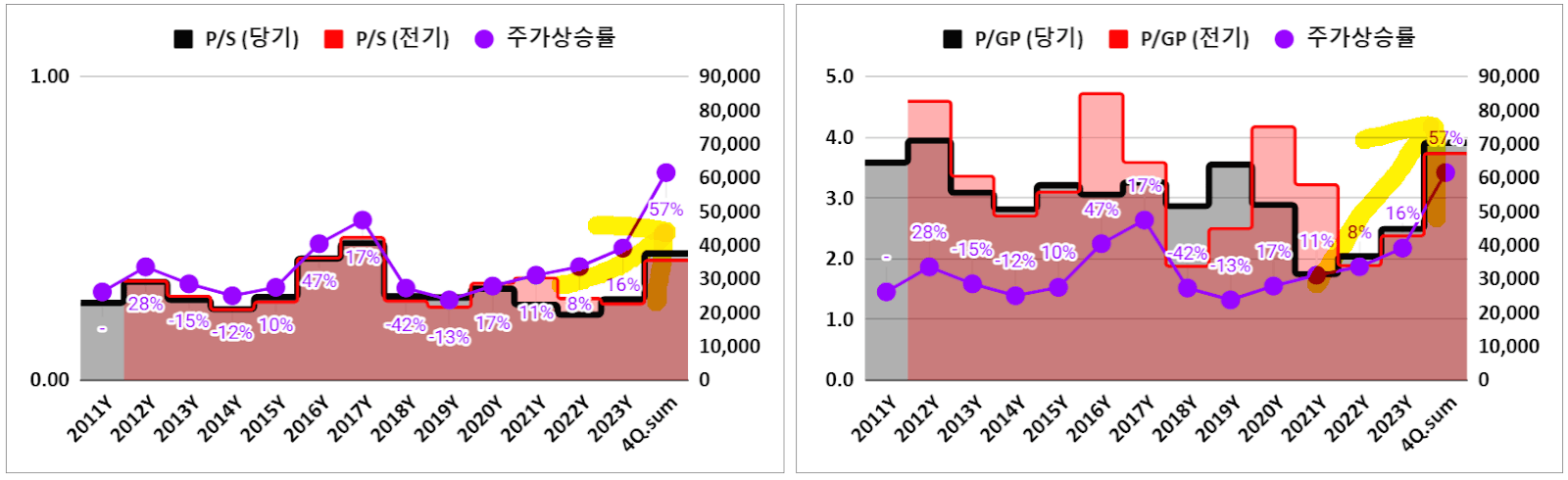

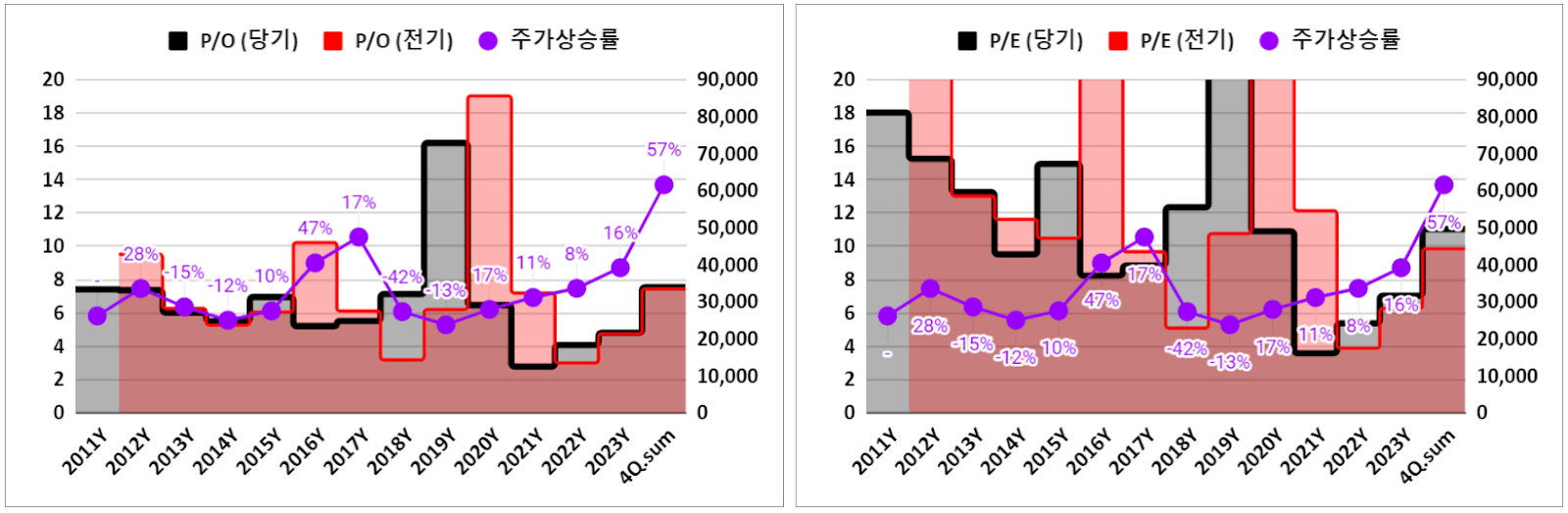

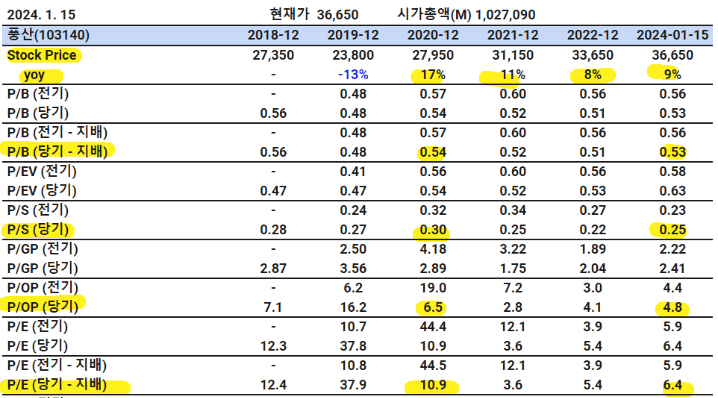

13. 2024년 1월 기준임. 주가 상승 전임. 최근 몇 년간 주가가 상승했으나, PSR과 PGPR은 더 낮아짐. 멀티플이 실적 증가를 못 따라감.

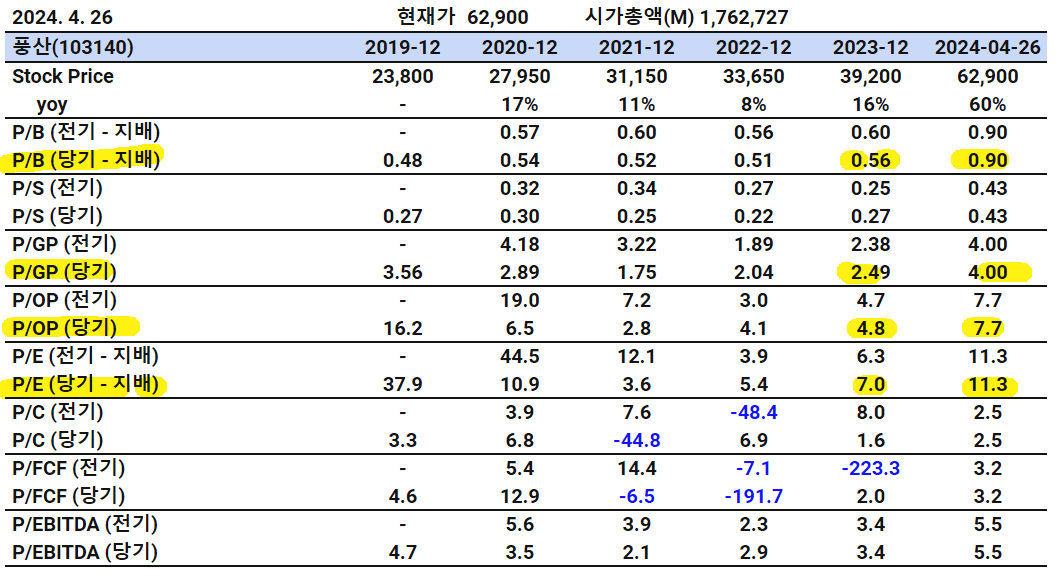

13.1 2024년 4월 19일 종가 기준임. 매출총이익 기준 멀티플 4배 수준임. 과거 고점 수준으로 올라옴.

14. 대개 기업의 투자 타이밍은, 전기 기준 P/O 혹은 P/E가 높고, 당기 기준 P/O 혹은 P/E가 낮을 때임. 당기 기준은 실적 발표 전이니, 이익이 저조했다가 잘 나오리라 예상되는 해에 주가가 오른다는 뜻임.

주) 위의 이유로 전기가 당기를 같이 표시하여 보고 있습니다. 상세 설명은 #15. [가치평가] PER 1부 참조해 주세요.

15. 현재 멀티플은 이익 상승을 어느 저도 반영하고 있는 듯함.

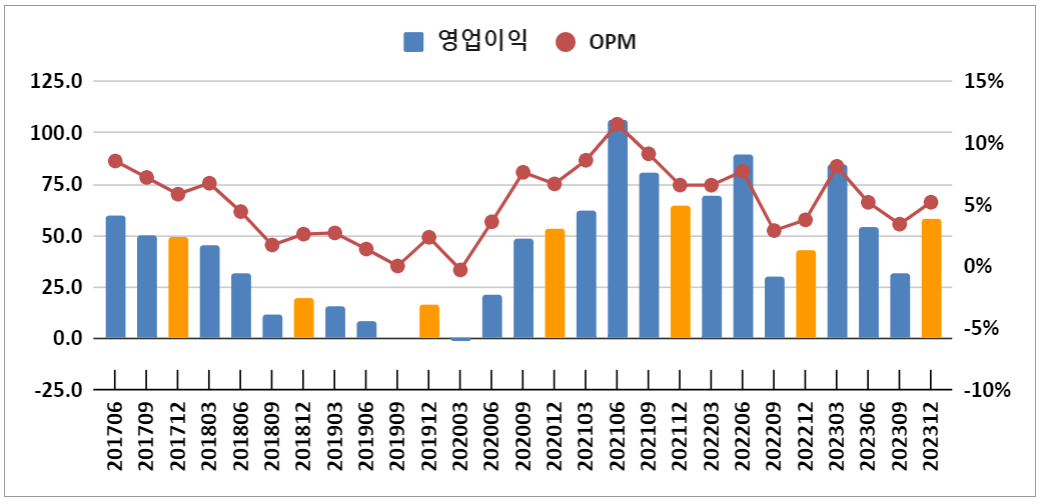

15. 24년 4분기 호실적 기록함.

16. 이익률은 조금 아쉬움.

17. 실적은 2020년부터 급격히 좋아지고 있음.

17.1 2023년도 매출 비중은 신동이 68%, 방산이 32%임. 방산이 조금씩 올라오고 있음.

주가/지표

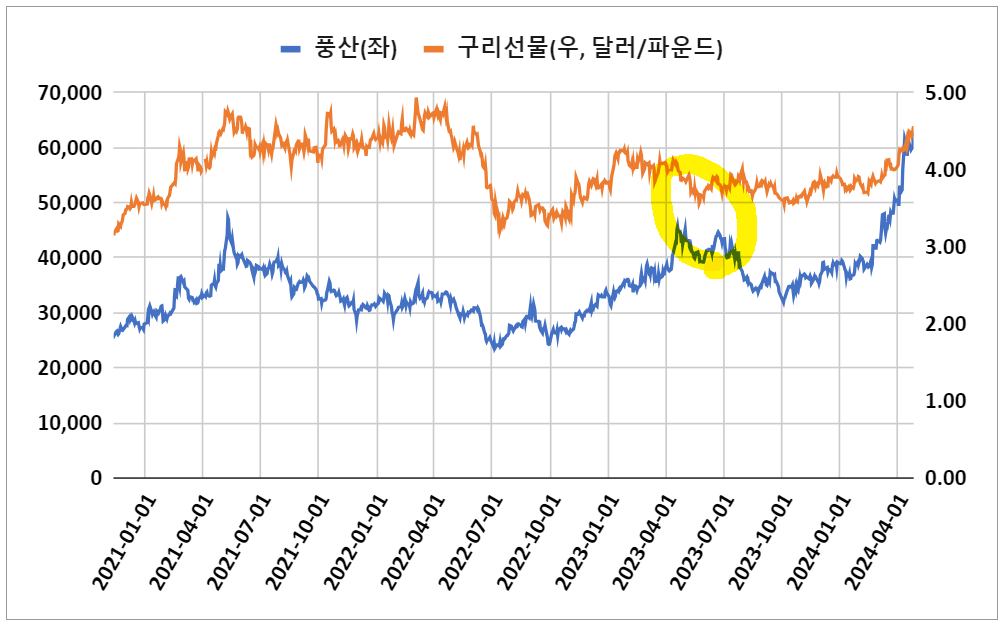

18. 과거 주가는 동가격과 유사하게 움직임.

19. 메탈게인이라는 말이 있음. 원자재 가격이 상승하면, 재고자산의 평가가 상승하여, 보유재산이 늘어남을 의미함. 구리 가격과 주가가 연동되는 이유임.

20. 맹점은 보수성의 원칙에 따라 회계상 취득원가 이상으로 장부에 반영할 수 없음.

21. 매입하고, 가격이 하락해서 손실이 발생한 다음, 가격이 상승해야 메탈게인이 장부에 반영됨.

22. 구리가격이 상승할 때, 메탈게인 자체보다 판가상승에 무게를 둬서 이익률 분석을 해야 함.

23. 동사의 실적은 구리가격이 상승할 때, 상승하는 경향이 있음. 동사는 1년 단위 장기계약을 진행하고 있음. 구리가격이 상승하면 단기적으로 실적이 좋아질 유인이 있음.

24. 2023년 들어 동가격과 조금 다르게 움직이고 있음. 아래는 최근 3년 차트임.

25. 방산사업의 영향인 듯함. 방산 사업이 물들어오는 시기임. 최근 구리가격도 상승해서, 동사에 매우 좋은 분위기가 형성됨.

26. 시가총액 1조 7600억원, 24년 주가가 꽤 상승함. 주주환원이 약함. 아쉬운 부분임.

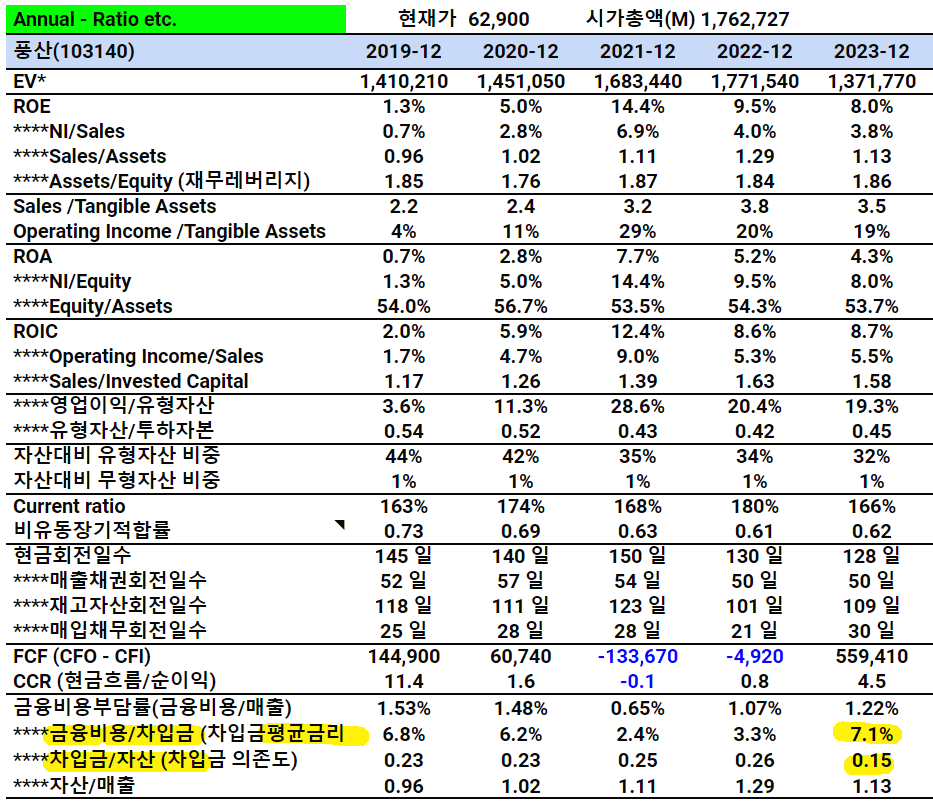

27. 차입금평균금리가 상승했으나, 차입의존도(이자성 부채의 비율)가 낮으므로 문제가 되지 않을 듯함.

주) 아래 표에 대한 지표 설명은 링크 참조. #21. [재무분석] 지표개괄

29. 24년 1월 15일 기준임. 2020년부터 주가가 전반적으로 상승했으나, 실적 상승으로 지표는 하락함.

29.1 24년 4월 26일 기준. 주가가 꽤 상승해서 최근 5년간 멀티플이 최고치임.

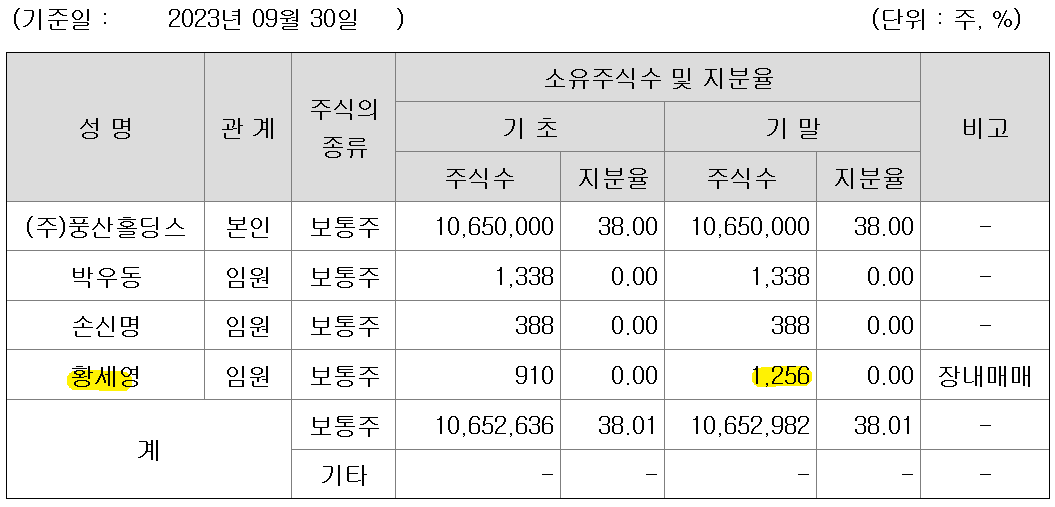

주주

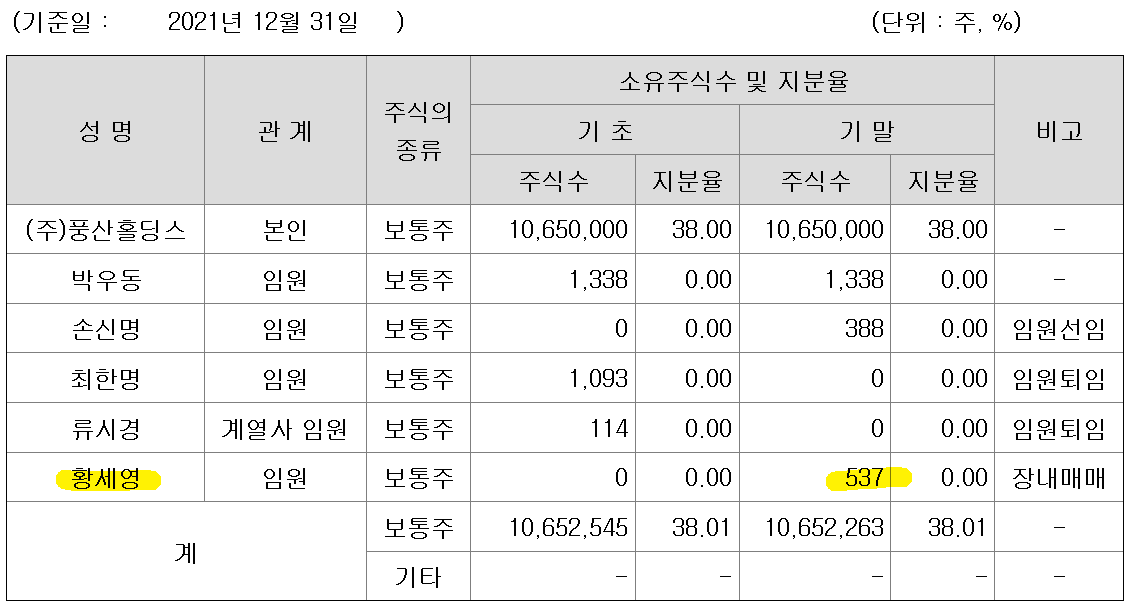

30. 2021년 주주현황임.

31. 2023년 3분기 기준 주주현황임. 황세영 씨는 현재 부사장으로 은행권 출신임 (최대주주와 특별한? 관계는 없는 듯).

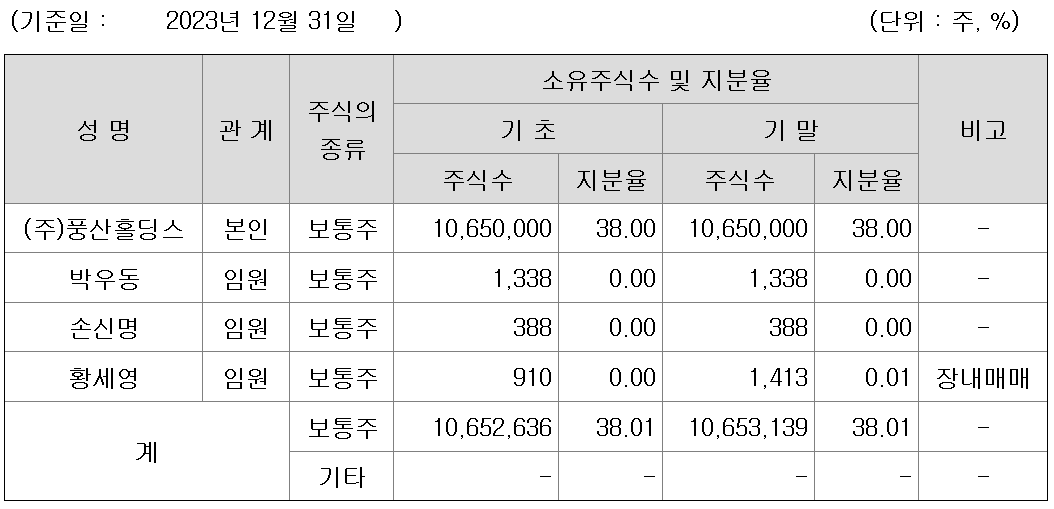

31.1 23년 말 기준 황세영시가 조금 더 샀음.

32. 5% 이상 주주 현황임. 국민연금은 24년 1월 8일 11.28% 지분 신고함.

32.1 국민연금이 지분을 조금 늘임.

전망#1 - 155mm

33. 동사의 포탄 캐파는 국방부 전시물자 관련한 대외비라 사업보고서에서 확인할 수 없음.

34. 기사로 추적해 봄. 대략 년 캐파 20만발 정도 되는 듯 함.

https://www.edaily.co.kr/news/read?newsId=03742486635577432&mediaCodeNo=257

"155mm 포탄 비축물자 급하게 반출한듯, 비싼 대가 치를수도"

김 전 의원은 “풍산(포탄 생산 업체)의 연간 생산능력이, 50만발을 생산하려면 2~3년이 소요된다”며 반출된 만큼의 물량을 재확보하는데 상당한 시간이 걸린다는 점도 지적했다.

35. 사업보고서에 가격 정보가 없음. 개당 가격은 40만원으로 추정함.

https://v.daum.net/v/20230412202104048

[단독] 도청 문건에 '한국 포탄 33만 발'…실제로 폴란드행?

155mm 고폭탄 탄두는 1발에 40만 원 정도입니다. 계약금액이 1천647억 원이니까 40만 발 이상을 폴란드에 넘기는 겁니다.

36. 100% 가동하면 800억 원 매출임.

37. 요즘 분위기가 에너지, 식량이 안보의 영역으로 넘어가고, 전쟁 중인 곳이 많음으로 일회성 매출이 아닐 수 있음.

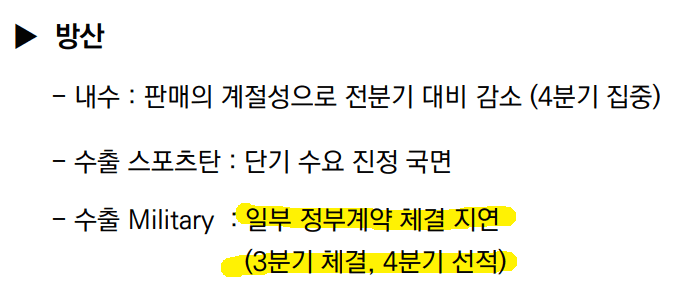

38. 4분기 방산 실적이 잘 나올 수 있음. 3분기 계약 이연된 부분이 있음. 아래는 3분기 경영실적 발표에서 캡쳐함.

38.1 실제 4분기 실적이 잘 나옴. 주식 담당자의 신뢰가 조금 감. 모르는 건 ‘모른다’, 안 되는건 ‘안된다’ 라고 답해줌. 느낌상 아는 척을 하지 않아서 좋음.

39. 대구경 탄종 생산능력 확대에 대한 회사 내부 결정이 마무리 됨. 투자자 설명회(4/30) 개최 예정임.

출처: 2023년 4분기 경영실적 발표 자료

출처: 2023년 3분기 경영실적 발표 자료

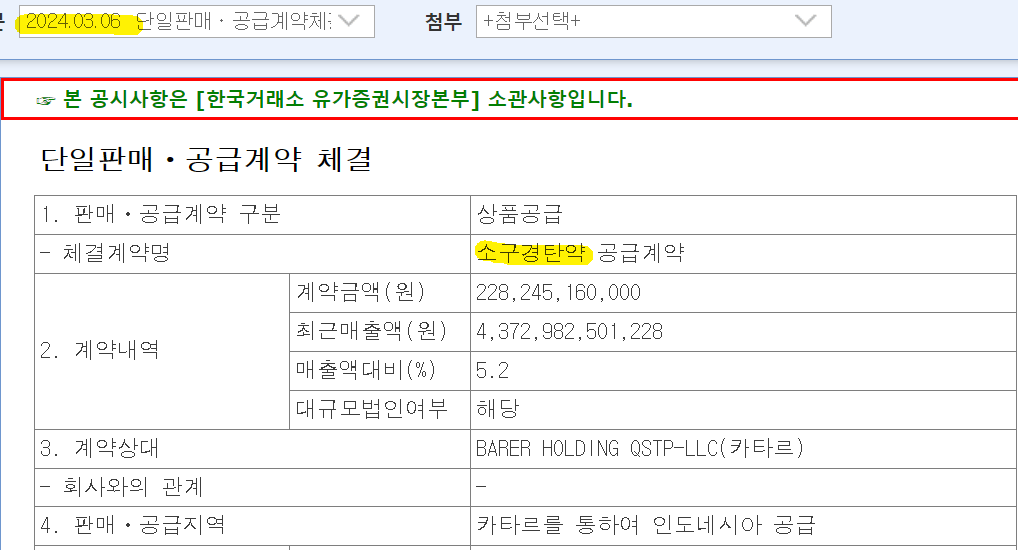

40. 소구경도 나쁘지 않은 듯 함. 간간히 수주 공시가 나옴.

풍산, '1130억 규모' 소구경 탄 공급 계약

박민규 기자 2023.12.15 https://dealsite.co.kr/articles/114868

풍산은 동남아 국가에 소구경 탄약을 공급하는 내용의 1130억원 규모 계약을 맺었다고 15일 공시했다. 올해 1월 이후 11개월 만의 공급 및 판매 계약 체결 공시다.

36. 100% 가동하면 800억 원 매출이 기대됨.

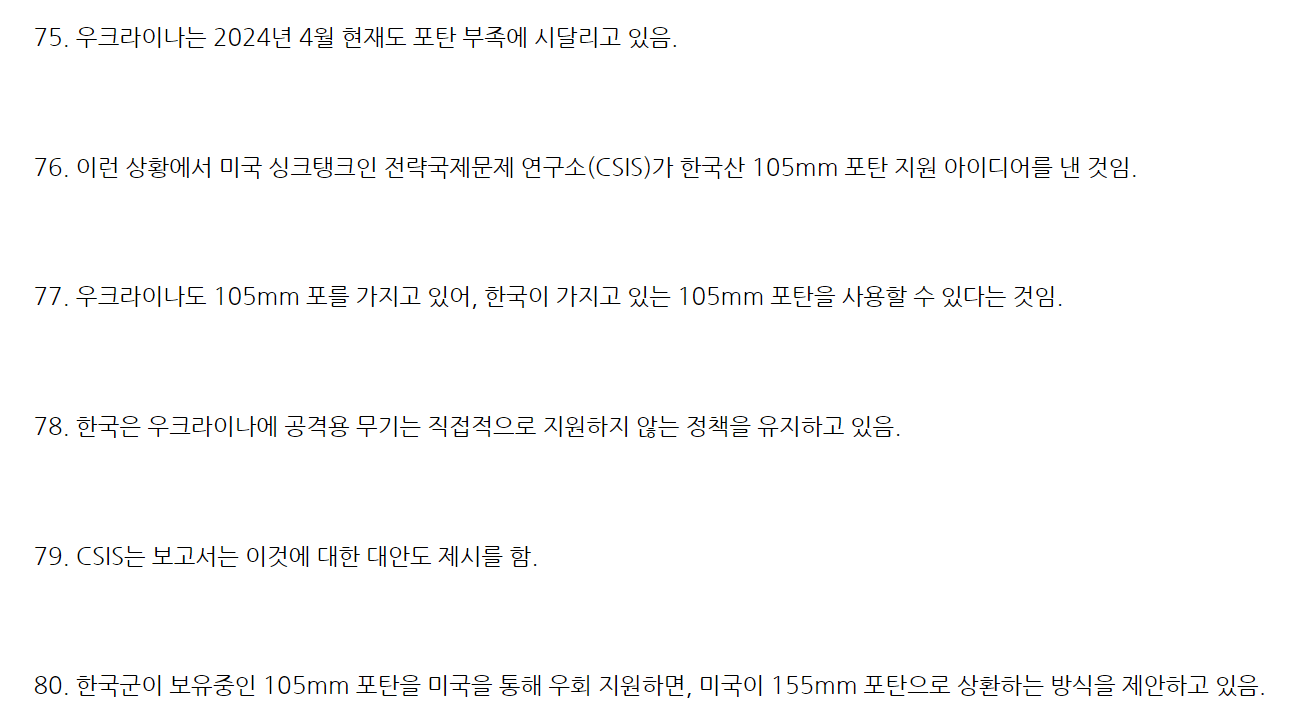

전망#2 - 105mm

37. 155mm 탄두 뿐 아니라 105mm도 동사에 더해질 듯 한 분위기임.

<우크라이나, 한국산 105mm 포탄 요청의 비밀(feat 방위산업, 풍산) 에서>

38. 잘 쓰지 않는 105mm를 주고, 155mm 를 받으면 x이득임.

美전문가 "美, 우크라에 韓 105mm포탄 지원·155mm로 변제" 제언

조준형2024. 3. 26. https://v.daum.net/v/20240326010103097

전략국제문제연구소(CSIS)의 마크 캔시언 선임 고문과 크리스 H. 박 연구원은 22일(현지시간) '한국의 105mm 포탄이 우크라이나를 구할 수 있을까' 라는 제목으로 CSIS 홈페이지에 올린 글에서 이 같은 주장을 폈다.

그러나 155mm 포탄에 비해 사정 거리가 짧고 폭발력도 약하지만 가볍고 기동력이 우수한 105mm 포탄의 경우 한국이 약 340만 발을 보유하고 있다고 필자들은 소개했다.

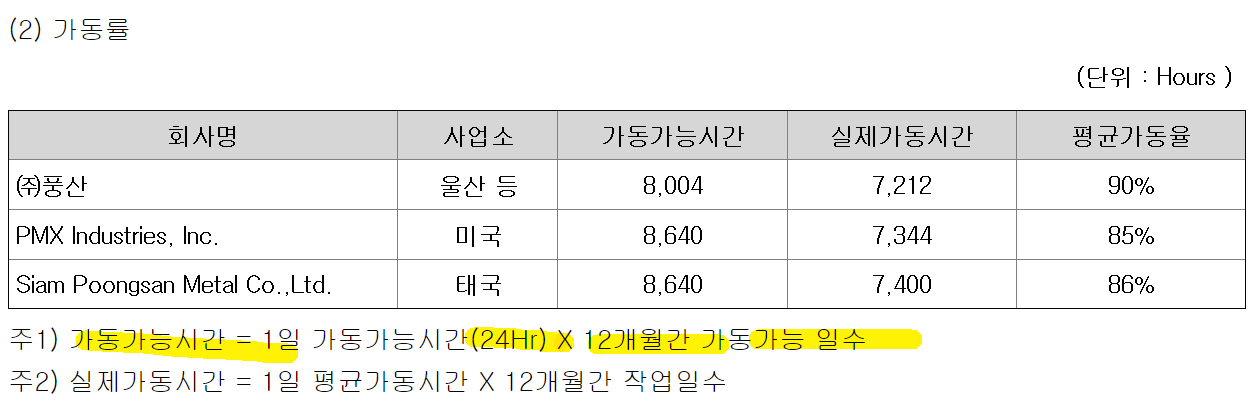

39. 가동률이 문제가 될 수 있음. 현재 하루 24시간, 12개월 기준 가동률이 90%임.

40. 24년 1분기 증설을 확정했지만, 추가 증설에 대한 가능성도 열어놓아야 할 듯함.

주) 좋거나, 더 좋거나 시나리오면 굳이 알아보지 않아도 되긴 합니다.

거래량회전일수

41. 필자는 거래량 회전일수로 정보 비대칭을 대강 가늠함.

42. 한국 주식의 경우, 거래량이 늘면서 주가가 상승하는 경우가 많음. 필자는 거래량 상승이 정보비대칭 해소와 연관이 있다고 생각함.

43. 대개 거래가 터지면서 정보비대칭이 해소된다고 판단함.

주) 미국 우량주의 경우, 거래가 줄면서 주가가 상승하는 경우가 많음. 장기투자 물량과 정보투명성의 콜라보라고 생각함. 정보의 투명성이 장기투자를 유도하는 긍정적인 효과가 있다고 생각함.

주) 미국 주식 역시, 대주주와 기관투자자 물량을 제외하면 거래량회전일수가 하락할 때, 주가가 상승/하락이 더 커지는 경향이 있음.

44. 거래가 많다는 것은 기업의 대한 정보가 투자자에게 널리 공유되고 있다는 의미임. 내가 아무리 좋다고 생각해도, 내가 모르는 뭔가가 있을 수 있음.

45. 거래가 적다는 것은 내가 아는 (좋은) 정보가 시장에 노출전이라고 생각할 수 있음. 착각일 수도 있음.

46. 포인트는 ‘어느 쪽이 정보비대칭’ 에서 우위를 가지고 있을 확률이 높은가임. 그래서 적당히 무관심한 주식을 좋아함.

47. 그래서 무관심함을 정량화하는 용도로 거래량 회전일수를 사용하고 있음.

48. 100일 전후의 거래량 회전일수를 선호함. 경험상 적당히? 무관심할 때인 듯함.

주) 분기 거래량회전일수 = 90 / 거래량회전율 = 90 / (기간거래량합계/유통주식수)

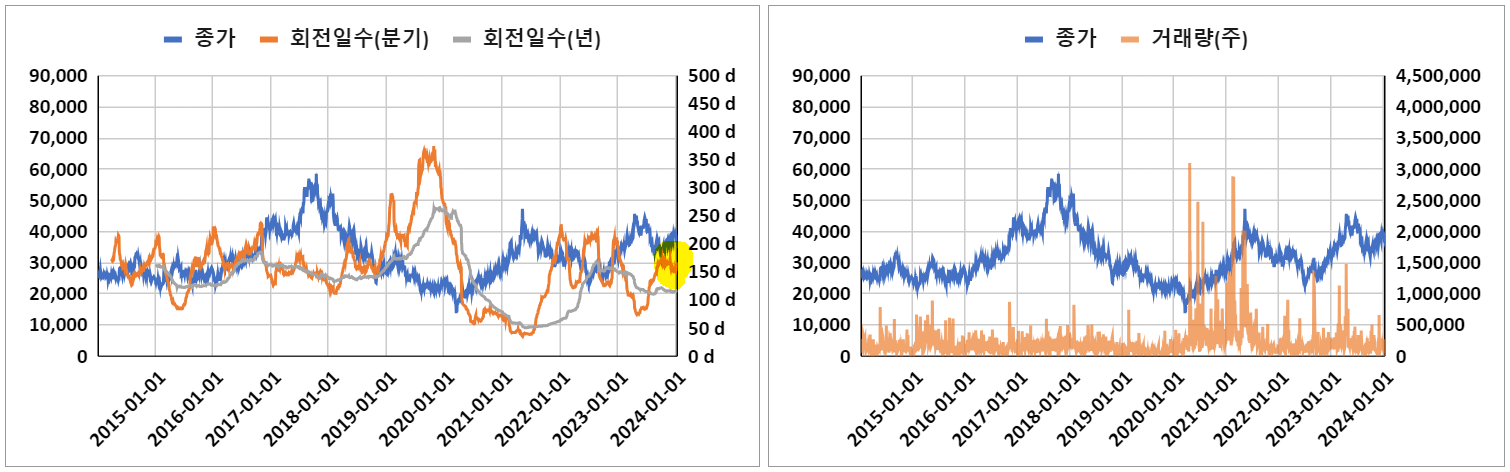

49. 동사는 2024/1/15일 종가 기준, 분기기준 거래량 회전일수가 163일임(대주주+자사주 40.5% 제외). 장기투자자가 많다고 볼 수 있음.

주) 코스피+코스닥 합쳐서 거래량 회전일수는 60일 전후 수준임.

49.1 2024년 3월 7일 장중, 분기기준 거래량회전일수가 114일임 (대주주 38.01%, 자사주 2.53% 제외).

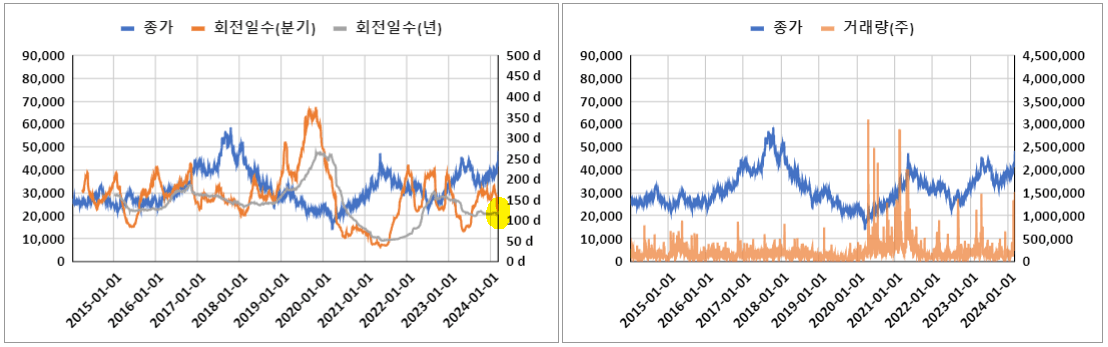

49.2 2024년 4월 26일 종가 기준, 분기기준 거래량회전일수가 54일임 (대주주 38.01%, 자사주 2.53% 제외). 국민연금 11%를 포함했으므로 실제 회전율은 더 높을 듯함.

50. 3월 7일 게시한 글에서 거래량회전일수가 100일 아래로 떨어지기 시작할 때, 1차 수익 실현 구간으로 보려고 한다고 했음.

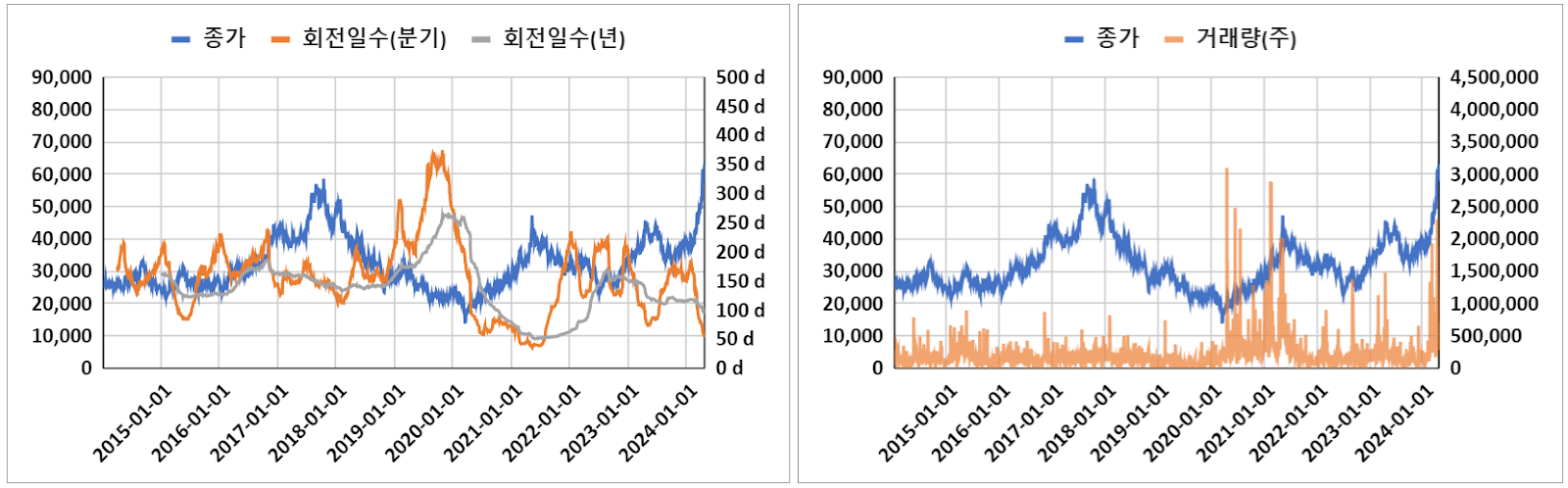

51.1 2024년 4월, 거래가 많이 터졌음. 변동성이 꽤 확대된 구간임.

52. 거래량 회전일수로 투자타이밍을 잡는 건 무리일 수 있음. 잘 된 선택이라는 근거가 부족함. 하나의 참고 지표일 뿐이고, 잘못될 가능성은 언제든 열어 놓아야함.

52. 계속 무관심하면 어떻하나? 의 문제가 있을 수 있음. 경험상 기업이 계속 돈을 잘 벌면 관심을 안 받기가 어려운 듯함. 거래없다고 걱정할 필요 없음. 무관심할 때, 차곡차곡 쌓는 연습이 이익을 안겨준다고 생각함.

보너스

53. 부산 반여동에 공장 부지가 있음. 장부가가 1811억 원임. 면적은 1,413,147 제곱미터(428,226 평)임. 1811억은 평가가치가 많이 작은 듯함. 평당 200만원으로 잡아도 8560억 임 (200만원보다는 훨씬 더 비쌀 듯).

54. 태광산업이 대한화섬에 빌려서 사용하고 있는 곳 근처임.

55. 여기 입지가 괜찮음. 강이 있고, 도로도 나쁘지 않음. 기장과 부산을 드나들 수 있는 곳임. 부산시에서 센텀2지구 도시첨단산업단지 로 개발하고 싶어함.

56. 개발되면 동사에 큰 이익이 한 번에 잡힐 수 있음. 매년 개발 안한/안한다 라는 얘기가 나오는 곳임. 얼마전 도로개통 기사가 남.

https://www.yna.co.kr/view/AKR20231004093200051

부산 해운대 센텀2지구 반여동 우회도로 2026년 개통

송고시간2023-10-04 14:02

57. 경영층에서 개발 의지는 있는 듯함. 현재는 조업중이지만, 첨단산단 부지에 포함되므로 사측에서는 부산시의 결정에 따를 용의가 있는 듯함.

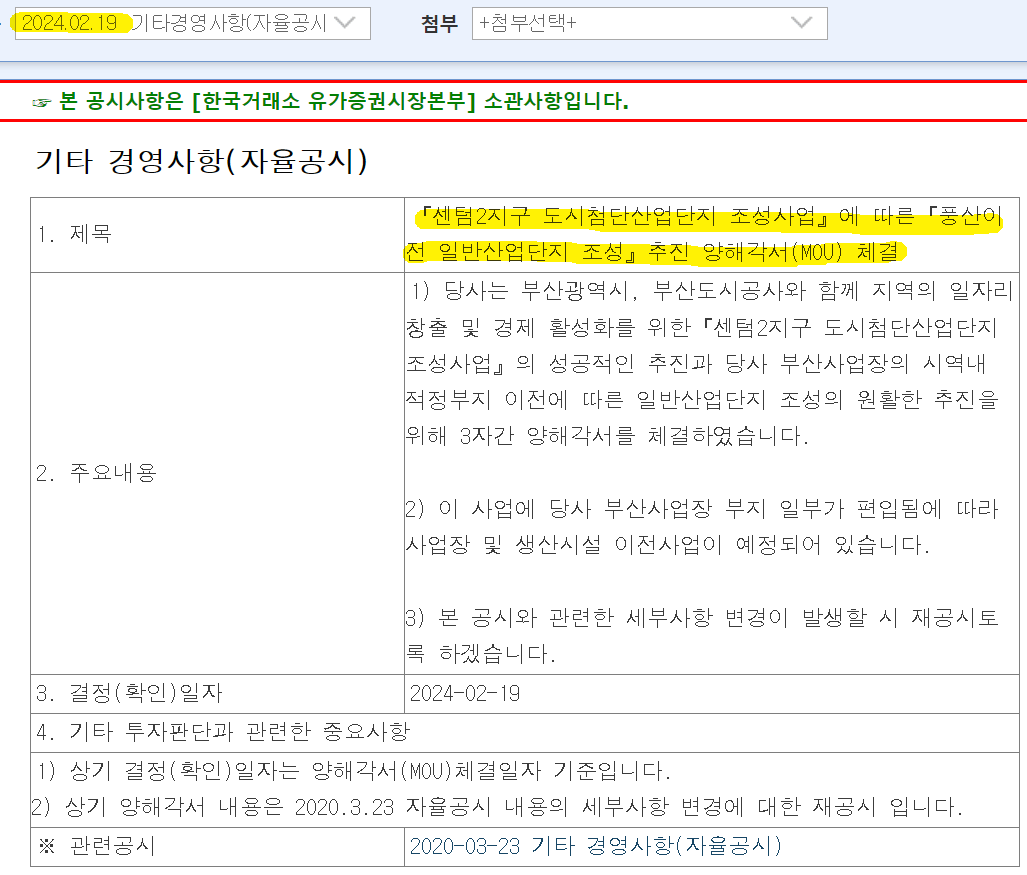

58.1 2월 부산시와 양해각서 체결함.

59. 풍산 부산 공장은 조업중이고 임야가 많아, 토지(개발)가치는 태광산업 쪽이 더 나은 듯함 (부지도 더 넓음).

결론

60. 주가가 실적 상승을 반영하기 시작했습니다.

61. 거래도 꽤 많이 늘었습니다. 글을 작성하고 있는 지금 (4/29)도 꽤 상승하고 있습니다.

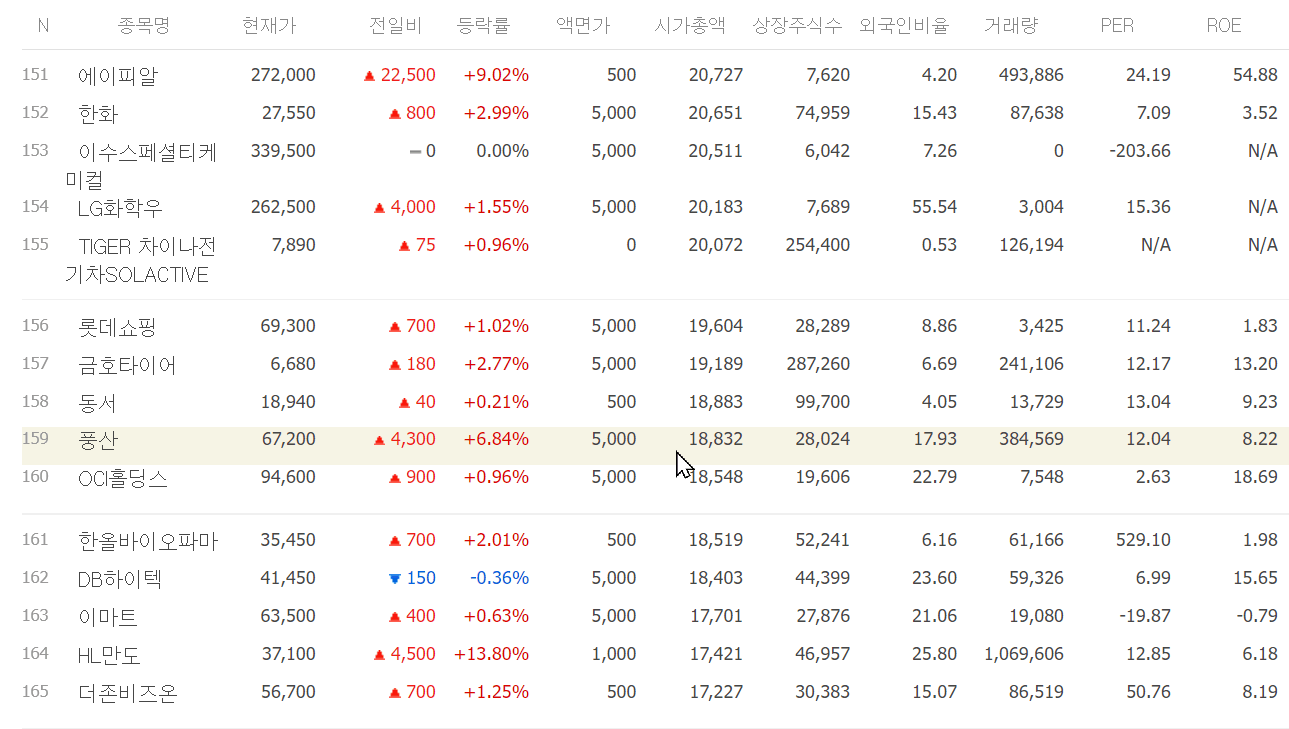

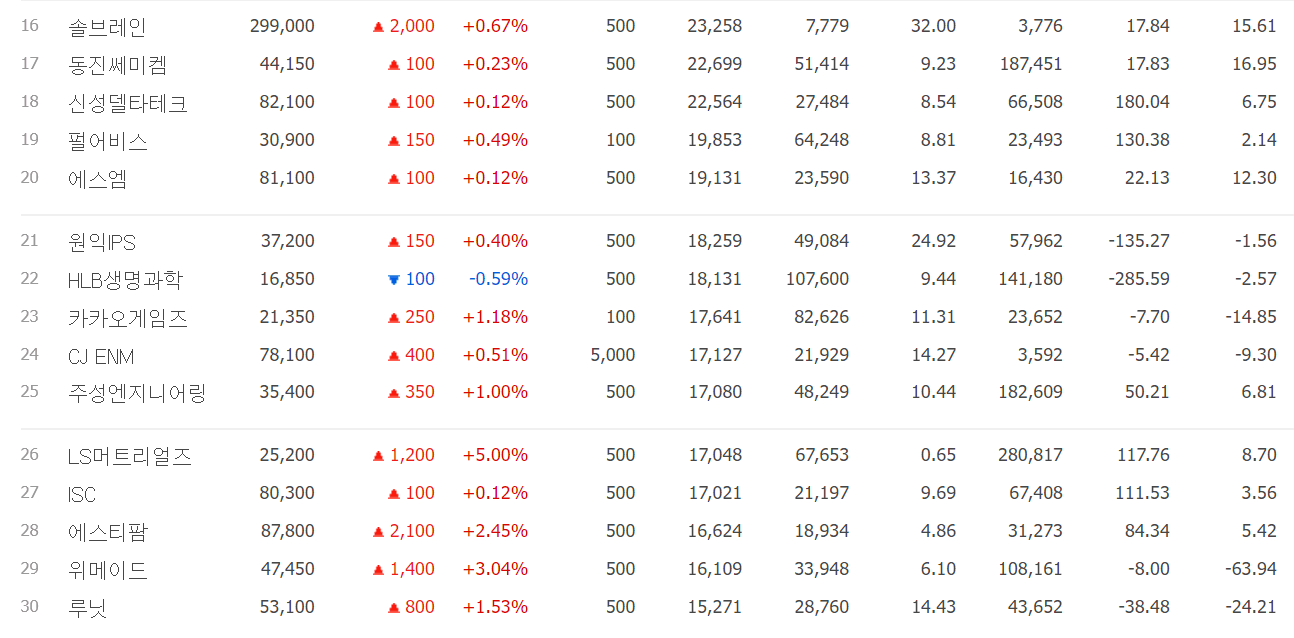

62. 코스피, 코스닥 시총 1조 후반대 회사입니다.

<코스피>

<코스닥>

63. 비슷한 시총 대에서는 매력적인 사업에 괜찮은 가격인 듯 합니다. 주가 급등은 조심해야 겠습니다. 비싼 회사가 더 비싸지는 걸 맞추는 게임은 훨씬 더 많은 공부를 필요로 하고 어렵습니다.

상술한 내용은 메르님의 글을 투자자의 시각으로 부연설명하기 위함입니다. 필자의 능력이 부족하여, 투자포인트를 잘 전달하지 못할 수 있습니다. 양해 부탁 드리고, 도움이 되었으면 합니다.

감사합니다.

메르xOB 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.