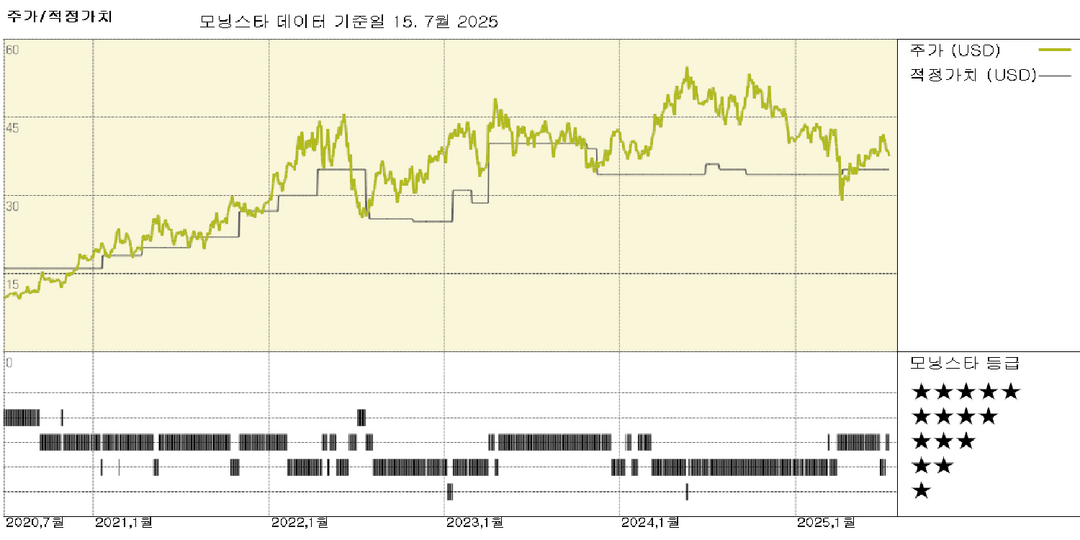

모닝스타 등급

2025.07.15 기준

적정가치

2025.04.09 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 없음 | - |

| 가치 평가 | ★★★ | - |

| 불확실성 | 높음 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 733.9 | 19.2 | - | - |

| 예상 PER | 29.4 | - | - | - |

| 주가/현금흐름 | 11.9 | 6.1 | - | - |

| 주가/잉여현금흐름 | - | 154.6 | - | - |

| 배당수익률 % | 0.96 | 1.01 | - | - |

광물 모래 채굴업체 일루카와 석탄 채굴업체들이 우리 가정 가격 업데이트로 인해 저평가되고 있습니다

왜 중요한가: 지정학적 불확실성과 무역 분쟁으로 인해 가격과 통화 변동성이 증가했음에도 불구하고, 우리 상품 가격 가정 업데이트는 공정 가치 추정에 미미하고 중요하지 않습니다. 결론: 금과 리튬을 제외한 광업 기업에 대한 공정 가치 추정은 유지되며, 유일한 예외는 경쟁 우위가 없는 South32로 6% 하락해 AUD 3.20으로 조정되었습니다. BHP, Rio Tinto, Fortescue, Vale, Anglo American, Mineral Resources, 및 Deterra의 공정 가치는 철광석 가격 변동 없이 유지됩니다. Glencore, Whitehaven 및 New Hope는 각각 GBX 460, AUD 9, AUD 5.70의 변동 없는 공정 가치 대비 약 30% 낮은 수준에서 거래되고 있습니다. 이는 최근 몇 년간의 높은 가격에 비해 단기적인 열탄 및 금속용 석탄 가격이 낮기 때문으로 보입니다. Iluka의 공정 가치는 AUD 9.20으로 유지됩니다. 구리 가격의 큰 변동이 없기 때문에 Freeport-McMoRan과 Teck에 대한 USD 26 및 USD 35 추정치를 유지합니다. London Metal Exchange 구리 가격을 사용하지만, Freeport는 미국 구리 수입 관세로 인해 미국 구리 가격 상승의 일부 혜택을 받을 수 있습니다. 전체적인 전망: 광물 자원 부문은 리튬에 집중하지 않은 광산 기업 중 가장 저평가되어 있으며, 리튬 가격 하락과 재무 구조에 대한 우려로 인해 공정 가치의 약 절반 수준에서 거래되고 있습니다. 그러나 우리는 리튬 가격이 회복될 것으로 예상합니다. 저비용 장기 광산인 Onslow 광산의 생산량 증가와 함께 이는 수익과 현금 흐름 증가를 이끌어 부채 감축을 가능하게 할 것입니다. Iluka도 크게 저평가되어 있습니다. 건설 및 부동산 시장의 둔화와 희토류 가격 하락이 48% 할인율을 이끌고 있습니다.

투자 의견

중국은 Teck Resources의 최대 구매국으로, 해당 기업이 채굴하는 모든 광물(구리, 아연, 납)의 주요 수요처입니다. 납을 제외하고는 이러한 광물의 수요는 고정자산 투자에 연동되어 있습니다. 우리는 중국의 경제 구조가 투자에서 가계 소비로 재균형 조정될 경우, 투자 지향적 광물의 수요 성장 둔화와 2023년의 유리한 수준보다 낮은 가격을 예상합니다. 2024년 중반 고품질 제련용 석탄 사업을 매각한 후 테크는 주로 구리 채굴업체로 전환됩니다. 해당 기업의 구리 포트폴리오 내 현금 비용에는 상당한 차이가 있습니다. 페루의 고품위 안타미나 광산은 거의 모든 합리적인 구리 가격 수준에서 수익성이 유지되지만, 퀘브라다 블랑카 2(QB2) 광산은 비용 곡선의 하위 절반에 안정적으로 위치해 있습니다. 반면 캐나다와 칠레의 다른 광산들은 비용이 더 높습니다. QB2가 완전 생산에 도달하면 Teck의 구리 사업 전체는 산업 비용 곡선의 25분위수 근처에 위치할 것으로 예상됩니다. Teck의 아연/납 사업은 알래스카의 대규모 Red Dog 광산의 매력적인 광석 등급으로 인해 역사적으로 안정적인 이익을 창출해 왔습니다. 이 자산의 높은 등급과 상대적인 자본 효율성은 이 사업이 안정적으로 흑자를 유지할 것으로 예상됩니다.

📈 상승론자 의견

- Teck은 탈탄소화와 전기화 등 트렌드로 인한 수요 증가를 활용하기 위해 구리 생산량을 크게 늘리고 있습니다.

- Teck의 광범위한 구리 성장 파이프라인은 잠재적 인수업체에게 매력적인 요소입니다.

- 60% 지분을 보유한 Quebrada Blanca 2 광산이 완전 가동되면 Teck의 구리 사업은 산업 비용 곡선의 약 25분위수에 위치할 것으로 예상됩니다.

📉 하락론자 의견

- 2024년 중반에 금속용 석탄 사업을 매각함에 따라 Teck은 상품 다각화 측면에서 덜 다각화되었으며, 구리가 중간 사이클 EBITDA의 약 85%를 차지합니다.

- Teck의 본사가 위치한 캐나다에서 자원 민족주의가 강화되고 있어 경쟁사가 회사를 인수할 가능성이 줄어들 수 있습니다.

- Teck은 BHP와 Rio Tinto와 같은 대형 경쟁사보다 규모가 작습니다. 단위 비용을 낮추기 위해 기술 활용에 집중하는 가운데, 상대적 규모 부족으로 인해 불리할 수 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.