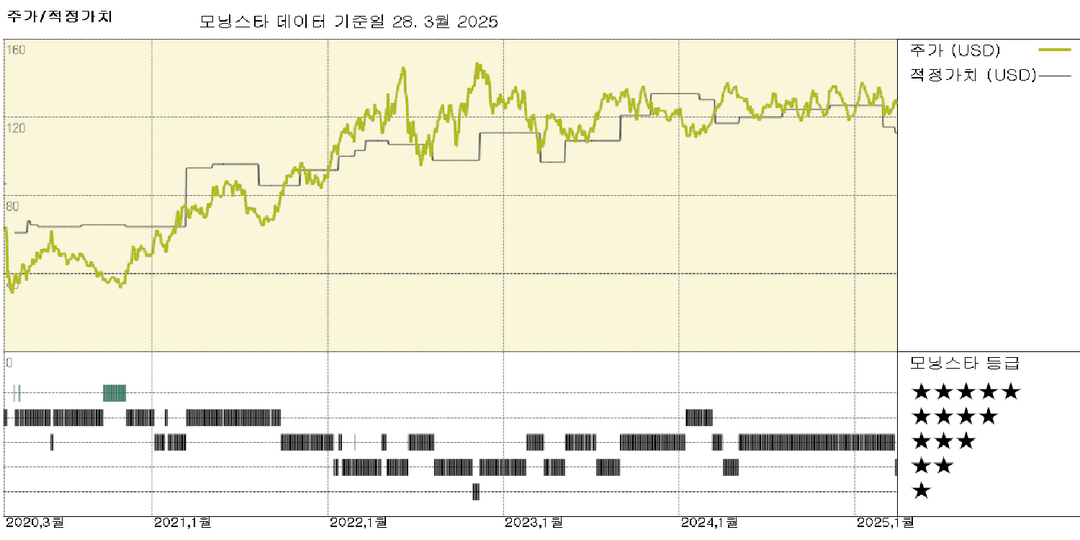

모닝스타 등급

2025.03.28 기준

적정가치

2025.03.26 기준

주가/적정가치 비율

| 모닝스타 핵심지표 | 애널리스트 | 정량적 |

|---|---|---|

| 경제적 해자 | 좁음 | - |

| 가치 평가 | ★★ | - |

| 불확실성 | 중간 | - |

| 현재 | 5개년 평균 | 섹터 | 국가 | |

|---|---|---|---|---|

| 주가/퀀트 적정가치 | - | - | - | - |

| PER | 11.3 | 59 | - | - |

| 예상 PER | 10.6 | - | - | - |

| 주가/현금흐름 | 5.9 | 7.1 | - | - |

| 주가/잉여현금흐름 | 12.5 | 16.6 | - | - |

| 배당수익률 % | 2.93 | 2.53 | - | - |

미국 셰일 분지의 노후화로 천연가스 혼합 비율이 높아지면서 생산자 가치를 평균 4% 낮췄습니다.

최근 미국 셰일 커버리지에 대한 유정 생산성 가정을 재검토했습니다. Rystad 데이터를 분석한 결과, 생산업체들이 전반적인 가스 혼합을 실현한 것으로 나타났으며, 이는 중기 가정에 영향을 미쳤습니다. 이러한 추세는 미국 셰일 분지가 성숙해짐에 따라 계속될 것으로 예상합니다. 다이아몬드백이나 옥시덴탈과 같은 업체는 페르미안 분지에서 사업을 영위하고 있으며, 각각 새로운 유정을 시추한 후 초기 원유 혼합이 약 5% 감소하는 것을 경험했습니다. 이러한 추세는 시추되는 신규 유정의 수가 줄어들거나 시간이 지남에 따라 유정의 품질이 변화하는 두 가지 이유로 발생할 수 있습니다. 생산자는 가장 생산성이 높은(석유가 풍부한) 유정을 시추하는 것을 선호하기 때문에 이러한 요인은 종종 함께 작용합니다. 생산량 감소는 시추 경제성의 수익성을 유지하기 위한 것이며, 제한된 채굴 용량은 천연가스 경제성에 중요한 요소입니다. 그럼에도 불구하고 이러한 추세에 따라 미국 셰일 생산업체의 밸류에이션을 평균 4% 하향 조정했습니다. 퍼미안 생산량에서 가스 믹스가 증가하는 추세로 전환됨에 따라 다이아몬드백 에너지의 공정가치 추정치를 173달러에서 169달러로 낮췄고, 데본의 공정가치 추정치는 52달러에서 50달러로, 옥시덴탈은 63달러에서 61달러로 비슷하게 인하했습니다. EOG는 미국 셰일 전반에 다변화되어 있어 115달러에서 112달러로 더 낮췄습니다. 셰일 생산성 검토의 유일한 수혜자는 Hess였습니다. Hess의 주요 미국 셰일 사업장은 바켄에 있습니다. 따라서 헤스의 단독 공정가치 추정치를 159달러에서 169달러로 올렸는데, 이는 주로 오일 믹스가 5% 증가했기 때문입니다. 그러나 셰브론 인수 제안에 따라 조정된 공정가치 추정치는 178달러로 유지합니다. 반면, Antero Resources 및 EQT와 같은 가스 중심 기업은 영향을 받지 않았습니다. 따라서 당분간 이 회사들에 대한 공정가치 추정치는 그대로 유지합니다.

투자 의견

EOG의 자본 배분 전략은 다른 미국 탐사 및 생산 업체들에 비해 다소 외롭게 자리 잡고 있습니다. 통합 문제로 인해 동종 업계와 통합된 메이저 업체들이 어려움을 겪고 있지만, EOG는 주로 유기적 탐사 활동에 집중하고 있습니다. 또한 다른 미국 E&P 기업과 마찬가지로 EOG는 주주에게 현금을 돌려주는 것을 강조하는 자본 배분 정책을 채택하면서도 완만한 생산량 증가를 위해 투자할 의향이 있습니다. 마지막으로, 셰일 혁명 기간 동안 과도한 확장에 나섰던 업계에서 EOG는 누구보다 빠르게 저비용 공급업체로 전환했습니다. 델라웨어 분지에서의 선도적인 위치를 포함한 EOG의 부러움을 사는 자산 구성 덕분에 회사는 업계 최고의 자본 수익률을 자랑하는 최고의 셰일 플레이어로 자리매김했습니다. 회사는 배당금과 자사주 매입을 통해 잉여 현금 흐름의 70% 이상을 주주에게 환원하는 것을 목표로 하고 있습니다. 그러나 현금이 넘쳐날 때 최고 밸류에이션에서 주식을 환매하는 일부 동종업체와 달리 EOG는 특별 배당을 통해 현금을 환원합니다. 저희는 프로그램적 주식 환매보다 기회주의적 접근을 강조하는 이 접근방식을 선호합니다. 2016년 예이츠에 25억 달러에 인수한 것을 제외하고는 대규모 M&A를 피하고 유기적 탐사 프로그램과 경쟁할 수 있는 저비용 볼트온에만 자본을 투입하고 있습니다. EOG의 탈중앙화 모델은 독특하며 현장에서 자산 수준에서 의사결정을 내릴 수 있도록 장려합니다. 이를 통해 회사는 시장이 과열되면 자산에 대해 과다한 비용을 지불하는 대신 비교적 낮은 탐사 비용(EOG는 에이커당 약 600달러에 면적을 추가)으로 재고와 매장량을 추가할 수 있었습니다. 파우더 리버 베이슨, 도라도, 유티카 같은 신흥 광구를 포함하여 업계에 비해 매우 다양한 자산을 수집했습니다. 다양한 신흥 유전 덕분에 EOG는 광범위한 경험을 통해 얻은 시추 발전과 데이터 수집 기술 덕분에 다른 동종 업계에 비해 학습 곡선을 더 빨리 따라잡을 수 있었습니다. 마지막으로, 경영진은 '더블 프리미엄' 위치 또는 60%의 유정 내부 수익률을 이끌어낼 수 있다고 판단되는 위치에 시추 우선순위를 두었습니다. 결과적으로 EOG는 업계에 비해 높은 초기 생산률을 자랑합니다.

📈 상승론자 의견

- EOG는 업계에서 가장 기술적으로 능숙한 운영자 중 하나입니다. 셰일 유정의 초기 생산량은 지속적으로 업계 평균을 상회합니다.

- EOG는 값비싼 M&A를 피하고 입증된 탐사 기술을 사용하여 다른 업계보다 먼저 새로운 탐사 지점을 찾아냅니다.

- EOG는 다분지 포트폴리오를 통해 시장 상황에 따라 적절하게 석유 또는 가스 생산량의 우선순위를 정하고 유정 비용이 과열된 지역은 피하면서 자본을 이동시킬 수 있습니다.

📉 하락론자 의견

- EOG가 시추하는 유전 지역을 새로운 기회로 대체하지 못하면 10~15년 후에 재고의 두 배에 달하는 프리미엄이 소진될 수 있습니다.

- EOG의 규모는 양날의 검과 같아서 더 큰 생산 기반과 시추 재고를 유지하기 위해 더 열심히 노력해야 합니다.

- 겨울이 따뜻해지면 가스의 과잉 공급으로 인해 단기적인 가격 하락과 EOG의 실적 압박이 계속될 수 있습니다.

오렌지보드에서는 모닝스타와 제휴하여 모닝스타의 리서치 리포트를 제공하고 있습니다.

모닝스타(Morningstar,Inc.)는 미국 시카고에 본사를 둔 글로벌 1위 금융 정보 및 투자 리서치 회사이며, 금융 상품의 판매사나 발행사와 독립적으로 운영되어 투자자들에게 신뢰도와 전문성 있는 정보를 제공합니다.

모닝스타의 기업평가 방법이 궁금하시다면 모닝스타 리서치 방법론에서 확인해보세요.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.