목차

INTRO

ROE와 ROIC

증명

의미 I

의미 II

의미 III

결론

INTRO

PER 시리즈를 포스팅하고 있습니다.

#15. [가치평가] PER 1부 에서는 PER의 역사와 기본적인 의미에 대해 살펴보았습니다.

#16. [가치평가] PER 2부 에서는 ‘배당성향과 PER’ 관계에 대해 살펴보았습니다.

#17. [가치평가] PER 3부 - 절대PER (feat. ROE) 에서는 ROE를 변수로 하는 절대 PER 계산 방법을 알아보았습니다.

PER 4부에서는 투하자본수익률 (ROIC; Return On Invested Capital)을 이용한 절대 POR을 유도해 봅니다.

ROIC를 이용한 절대 POR 공식을 익힌다고 더 정확하고 정교한 가치평가가 가능하다고 생각하지는 않습니다.

본 섹션의 목적은 1)ROIC가 멀티플에 어떤 영향을 주는지, 2)멀티플을 높게 받는 회사는 어떤 특징이 있는지 이해하고자 함에 있습니다.

밸류에이션 방법을 증명하다 보면, 돌고돌아 비슷한 들이 많습니다. 멀티플을 계산하는 것은 간단합니다만, 투자자에게 필요한 특성은 한걸음 더 해석할 수 있는 능력입니다. 이런 지식을 조금씩 익혀서, 숫자에 숨어 있는 내용을 살펴보려는 노력이 필요합니다.

각각의 방법을 피상적으로 익히는 것보다 한 가지라도 조금 깊게 아는 것이 투자에 도움이 된다고 생각합니다.

하술한 내용은 아래 책에서 증명 과정을 참고하였고, 필자의 의견을 더하였습니다.

(주의) 원문 그대로 옮기지 않았습니다.

ROE와 ROIC

1. 기업의 수익력을 평가는 지표에는 ROE와 ROIC가 있음.

2. ROE (Return On Equity)는 한국어로 ‘자기자본이익률’ 임. ‘순이익 / 자본’ 으로 계산함.

3. 주주의 돈(자본)으로 얼마나 잘 버는지(순이익) 알려주는 지표임.

4. 워렌 버핏은 ROE가 꾸준히 두 자릿수를 유지하는 회사가 좋다고 했음.

5. 기업 입장에서 어려운 과제임.

6. 자본이 100억이고, 순이익이 10억이면 ROE가 10%임.

7. 배당금 지출이나, 적립금, 기타 손익이 없으면 다음 해의 기초 자본은 110억이 됨.

8. 돈을 벌수록 분모가 커져서, ROE 가 자연스레 낮아지게 됨.

9. ROE를 유지하려면, 잉여금을 계속 굴리거나, (주주환원 등을 통해) 자본을 적정수준으로 유지해야 함.

10. 계속 잘 굴리는 기업이 버크셔 해서웨이고,

11. 필요 이상으로 현금을 보유해서 혹은 자본배분 미숙으로, ROE가 지속적으로 낮아지는 회사가, 잉여금이 많은 저PBR 사임.

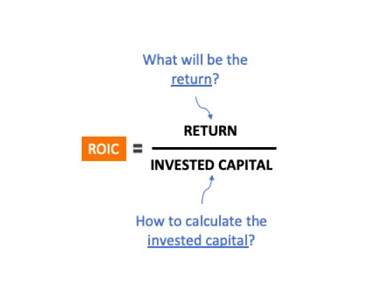

12. ROIC (Return On Invested Capital)는 한국어로 ‘투하자본이익률’ 임.

13. ‘세후영업이익(NOPAT;Net Operating Profit After Tax) / 투하자본(IC;Invested Capital)’ 으로 계산함.

14. 세후영업이익은 계산이 쉬움. 영업이익에서 법인세를 차감하면 됨.

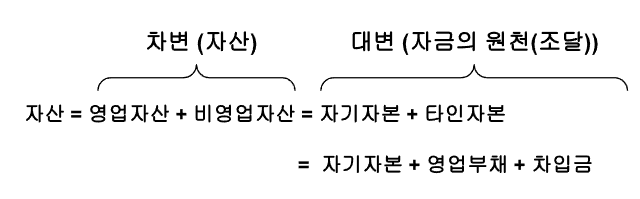

15. 투하자본의 정의가 모호함.

16. 투하자본은 ‘영업자산’ 에서 ‘영업부채’ 를 차감하여 계산함.

17. 아래와 같은 이유로 ‘투하자본’ 을 정의하기가 어려움.

18. 자산에는 영업 자산과 비영업 자산이 있음.

19. 자산을 매입하려면 돈을 끌어와야 함. 자기자본(내돈)과 타인자본(남의돈)이 자본 조달의 원천임.

20. 타인자본은 영업부채 와 차입금으로 구성됨.

21. 영업부채는 생산활동과 관련된 부채임. 대표적인 영업부채가 ‘매입채무’ 임.

22. 대표적인 차입금이 회사채와 금융기관 부채임.

23. 재무상태표에서 차변과 대변은 항상 같아야 함. 그래서 영어로 Balance sheet 임.

24. 영업자산은 매출채권, 재고자산, 유형자산 등 영업활동에 사용되는 자산임.

25. 영업부채는 매입채무, 선수금, 미지급비용 등 영업활동에서 발생하는 부채임.

26. 재무계정을 따져가며 ‘투하자본’ 을 계산하기가 번거로움.

27. 약식으로 계산하는 것이 유용할 때가 많음.

28. 분모는 세후영업이익 대신 영업이익을 사용함. 실효세율은 회사마다 다름.

29. 분자는 ‘매출채권+재고자산+유형자산 - 매입채무’ 로 계산함.

30. 이렇게 계산하면, 덜 정확하지만 기업간 비교가 용이함.

31. ROIC의 장점이 있음. ROE의 약점을 보완함.

32. 자본구조에 영향을 받지 않음. 영업활동을 지속하더라도 낮아지지 않음.

33. 비지니스 모델의 수익력을 가늠할 수 있음.

주주의 이자율을 ROE 라고 합니다.

경영자의 이자율은 ROA(=순이익/자산)라고 합니다. 경영자는 내 돈이든, 남의 돈이든 끌어와서 이익을 남겨야 하는 입장입니다.

사업의 이자율을 ROIC라고 합니다.

이 정도 이해를 바탕으로 ROIC를 이용하여, 절대 POR을 계산해 봅니다.

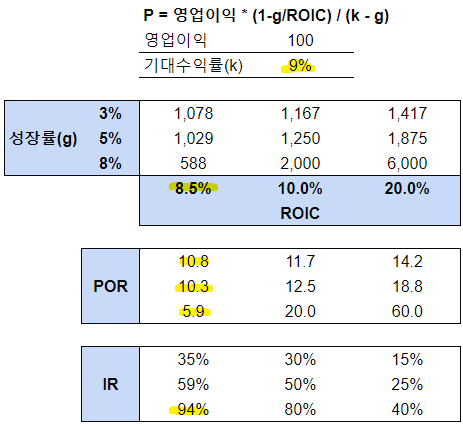

ROIC는 ‘세후순영업이익/투하자본’ 이고, 세후영업이익(NOPAT;Net Operating Profit After Tax) 개념을 사용해야 본래 정의에 더 가깝습니다.

본 섹션에서는 이해의 편의를 위해 세후영업이익을 영업이익으로 치환하여 증명합니다.

증명

34. 절대 PER을 구하는 다른 방법을 소개하려고 함. 정확히는 절대 POR임.

주) PER = 시가총액/순이익, POR = 시가총액/영업이익.

35. 투자자가 수학적인 유도과정까지 증명할 필요는 없다고 봄.

36. ‘ROE나 ROIC가 높으면 멀티플을 높게 적용할 수 있구나’ 를 개념적으로 이해하면 됨.

37. ROIC로 절대 POR을 유도하는 과정은 조금 복잡함.

38. 어떤 회사의 잉여현금흐름을 FCF (Free Cash Flow) 라고 표현함.

주) 잉여현금흐름은 ‘영업활동현금흐름 - 투자활동현금흐름’ 임.

39. 기업의 가치는 FCF를 할인률(기대이익률 혹은 자본비용) 으로 나눠서 구할 수 있음.

주) 가치평가에서 기대이익률, 자본비용 모두 할인률로 사용할 수 있음.

40. ‘P(가격) = FCF / 기대이익률’ 임.

41. 현금흐름이 매년 성장하면 가치식은 다음과 같음.

42. ‘P = FCF / (기대수익률 - 성장률)’ 임. 보통 기대이익을 k 로, 성장률을 g 로 표현함.

주) 현금흐름을 배당금으로 치환하면, 고든 성장모형과 동일함. 비슷한 식들이 이레저레 형태만 바꿔서 나오는 경우가 많음.

43. FCF는 영업이익에서 각종 투자비용을 차감하여 구할 수 있음.

FCF = 영업이익 - 순투자(Net Investment)

44. IR (Investment Ratio)을 투자율이라고 함. 영업이익에서 얼만큼을 투자하는지 뜻함.

IR = 순투자(Net Investment) / 영업이익 ⇔ 순투자 = 영업이익*IR

45. 44)번 식을 43)식에 대입하면 ‘FCF / 영업이익 = 1-IR’ 의 관계가 성립함.

FCF = 영업이익 - 순투자(Net Investment) = 영업이익 - 영업이익*IR

= 영업이익 (1-IR)

46. 투자율(IR)을 ROIC와 성장률(g)의 함수로 바꿔야 공식을 유도할 수 있음.

47. (현금흐름) 성장률은 투자율과 ROIC의 곱임. 투자율이 ROIC만큼 늘어나는 것이 성장률이라는 뜻임.

g = IR*ROIC ⇔ IR = g/ROIC

주) 이 식은 신규 투자가 기존 ROIC만큼의 효율이 있다고 가정합니다.

48. 42)번의 식을 영업이익(OP)로 양변을 나눔.

P/영업이익 = FCF/영업이익 / (k - g)

= (1-IR) / (k - g) ← 45)번식 대입

= (1-g/ROIC) / (k - g) ← 47)번식 대입

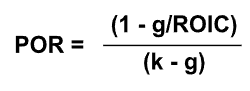

49. 절대 POR은 g, ROIC, k의 함수 관계가 얻어짐.

50. 위 식의 분모와 같은 형태가 가치평가 식에서 자주 나옴. 기대수익률이 성장률보다는 항상 높아야 함. 투자자는 성장가치에 시간가치, 기회비용, (불확실)위험 등에 대한 프리미엄을 기대수익률에 포함해야 함.

51. 적정 가격은 P = 영업이익 * (1-g/ROIC) / (k - g) 임.

52. 가치평가 3부 에서 유도한 절대 PER과 유사함. PER = (1-g/ROE) / (k - g) 임.

의미 I

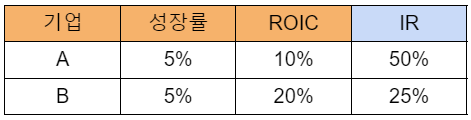

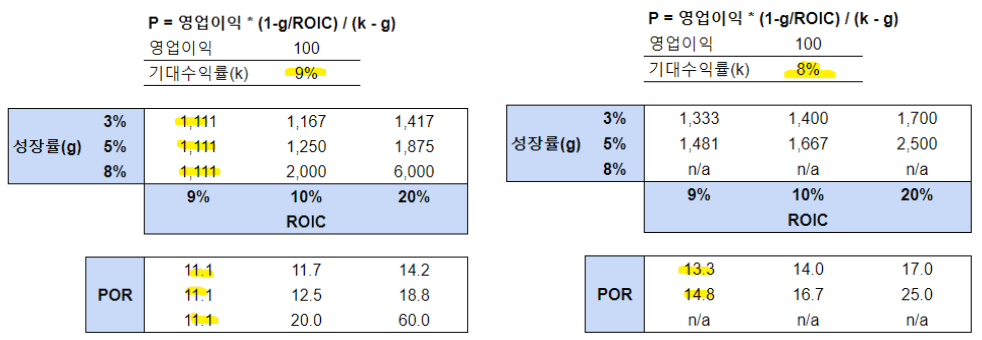

53. A 기업과 B 기업이 있음. 단순하게 적용해 봄.

54. 다른 조건이 동일할 때, ROIC가 2배일 때, 멀티플이 1.5배 증가함.

55. 투자율을 알아봄. g = IR*ROIC ⇔ IR = g/ROIC

56. B 기업은 같은 현금흐름을 만드는데, A기업 절반의 투자금액이 필요함.

의미 II

57. ROIC와 기대수익률(k)이 동일하면, 성장률이 상승하더라도 멀티플(POR)이 증가하지 않음.

58. 기대수익률 (혹은 비용)이 낮아지면, 멀티플 리레이팅이 발생함.

의미 III

59. ROIC가 기대수익률(혹은 비용)보다 작으면, 성장률이 클수록 멀티플이 하락함.

60. 성장률이 클수록 투자율이 커짐. 현금흐름 성장에 필요한 투자율이, 성장률 상승에 따라 상승함.

61. 멀티플이 낮더라도 저평가로 보기 어려울 수 있음. 가치파괴가 발생하는 경우임.

결론

62. 공식을 특정 회사에 곧이곧대로 적용하는 건 무리가 있음. 성장률, 기대수익률, ROIC에 대한 가정이 필요하고 매우 주관적임.

63. PER 시리즈를 연재하는 이유는 더 정교하게 가치평가를 하자 가 아님. 이해의 폭을 넓히는게 목적임.

64. 상술한 내용의 핵심은 ROIC와 멀티플의 관계를 이해하는 것임.

65. 아래와 같은 관계를 알아두면(외워두면) 좋을 듯함.

66. 질문) 왜 ROIC가 높은 기업에 높은 멀티플을 부여하는가?

67. 대답) 더 적은 투자로 더 많은 현금을 창출을 하기 때문임. 효율이 좋음.

68. ROIC의 상승 효과를 정량적으로 파악할 수 있나?

69. 대답) ROIC가 10%에서 20%로 상승하는 경우, 성장률이 높을 수록 적정 멀티플이 상승함.

- 성장률이 5% 일 때, 적정 멀티플이 1.5배 상승함.

- 성장률이 8% 일 때, 적정 멀티플이 3배 상승함.

주) 기대수익 / 성장률 / ROIC 의 범위에 따라 적정 멀티플 상승률이 달라집니다. 위는 대표 예시입니다.

ROIC가 높건, 낮건 이익 전망이 좋지 않은 기업에 대한 투자는 지양하는 것이 좋습니다. ROIC가 높아도 전망이 좋지 않으면, 멀티플이 낮을 수 있습니다.

실전 투자할 때는 이익 증가폭이 클 것으로 예상되는 기업에 투자하는 것이 제일 좋다고 생각합니다.

1. 멀티플 기본식으로 1차 평가합니다.

2. ROE / 배당성향 / ROIC 등의 요소를 활용해 멀티플의 적정성을 2차 평가합니다.

2차 평가에 복잡한 계산이 필요하지 않습니다. 공식의 이해를 통한 정성적 평가로 충분하다고 생각합니다.

감사합니다.

오렌지RT (Report Team) 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.