1) 기존 오렌지보드 스톡 매거진을 분할하여 발행합니다. 독자에게 더 효용이 크다고 판단했습니다.

2) 편집인 레터는 편집인이 독자에게 전하고 싶을 생각을 담고 있습니다.

3) Editor’s Pick은 크리에이터가 제공한 보고서 중에서 선택하고, 독자의 이해를 돕기 위한 부록 개념으로 제공합니다.

*편집인의 역량 부족으로 선택의 폭이 좁을 수 있습니다.

*하술한 내용은 이해를 돕기 위함입니다. 투자를 권유하기 위한 목적이 아닙니다.

4) 훑어보기는 지표를 통해, 동향을 파악하고 저평가 기업을 발굴하기 위해 제공합니다.

5) 마켓워치는 시장의 위치를 판단하기 위한 용도로 포스팅합니다.

6) 모니터링 포트폴리오는 시장, 산업ETF, 대형주로 운영 시, 성과를 추적하고 시장상황을 모니터링하기 위함입니다. VTI (Vanguard Total Stock Market ETF)보다 조금 더 액티브 개념입니다.

7) 객관적인 정보를 바탕으로 작성했으나, 사실과 다를 수 있습니다.

<목차>

관련 자료

도입

주가/지표

실적/지표 (년간)

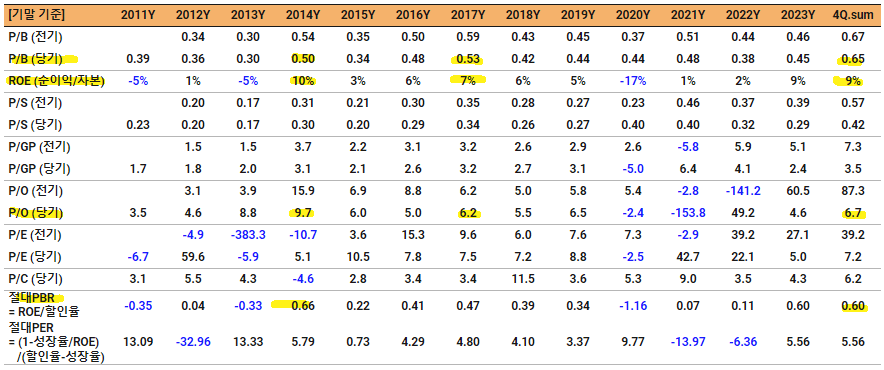

실적/지표 (분기)

전망#1

전망#2

주주/지배구조

거래량회전일수

결론

관련 자료

|

발행일 |

작성자 |

제목 |

|

|

한국공항 |

|

|

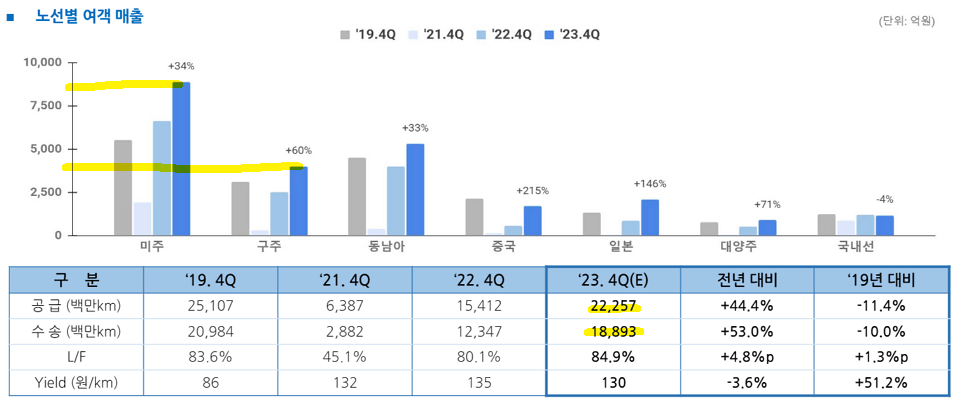

|

대한항공 |

|

|

|

공항포털 |

|

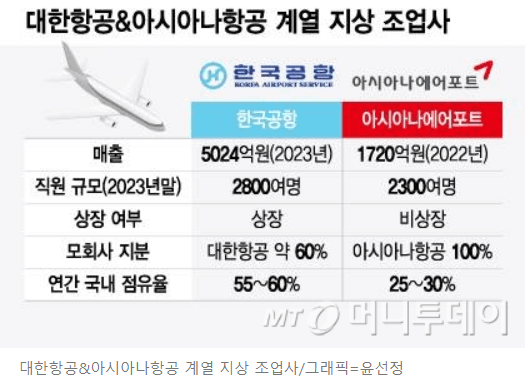

|

2024.01.19 |

Stalk0218 |

|

|

2024.01.26 |

오렌지RT |

|

|

2024.03.07 |

Stalk0218 |

|

|

2024.05.08 |

Stalk0218 |

한국공항 _ 자세히 보아야 예쁘다 - 1분기 실적 리뷰 |

|

2024.05.09 |

오렌지RT |

OSM.2024-05-No.18.에디터픽 (feat. 한국공항) |

|

|

|

동사는 오렌지보드 매거진 7호(2024.01.26)에 언급한 적이 있습니다.

어제(5/8) 실적 발표하고 오늘 꽤 하락 중입니다.

지금도 아이디어가 죽지 않았다고 생각되어 급하게 정리하여 공유합니다. 장중에 올리려고 했는데 이것저것 하느라 늦었습니다.

‘Orangeboard Stock Magazine.2024-01-No.7 - 에디터픽#2’ 의 내용에 최근 상황을 업데이트하였습니다.

도입

1. 대한항공 비행기가 이륙할 때, 아래 사진처럼 손을 흔들어 주는 분이 계심. 한공공항(KAS) 직원임.

2. 제트엔진이 달린 비행기는 후진을 하지 않음. 아래 사진을 Towing car라고 함. 여객기나 화물기를 끌고 가는 차임.이 차에도 KAS 마크가 있음.

주) 역추진하여 후진할 수 있지만, 안전상의 이유로 하지 않음. 계류장에서 역추진은 항공법에서 금하고 있음.

3. 버스 운전도 함.

4. 이 한장에 하는 일이 대부분 들어 있음. 중간에 머리가 작은 트럭은 밥차(Catering)임. 밥차 운전도 동사가 함. 항공기 청소/오물처리 등 각종 업무를 담당함.

5. 제주도에서 민속촌 관리도 함.

6. 제주도에서 소도 키움.

7. 제주도에서 생수사업도 함. 상표명은 한진제주퓨어워터임. 물맛이 아주 좋음. 대한항공을 이용하면 마실 수 있음. 대한항공 직원은 직원 혜택으로 (아주) 싸게 마실 수 있음.

8. 사업을 한 마디로 표현하면, 대한항공의 (표현이 거시기 하지만) 머슴같은 회사임.

주가/지표

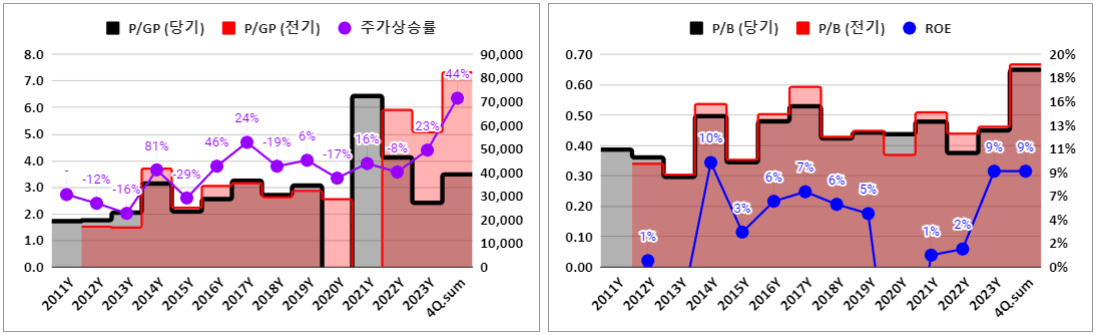

9. 24년 5월 8일 종가 기준, 주가가 23년 23%, 24년 44% 상승함. 시가총액 2264억 임.

10. 24년 4월에 24% 상승함. 1분기 실적 기대감을 가진 투자자가 많았음.

11. 5월 8일 실적 발표하고, 5월 9일 주가가 하락하고 있음. 오전 10시 30분 기준 거래량이 42000주임. 작지 않음. 3개월 일평균 거래량이 16000주임.

12. 산업과 기업이 성장할 때 투자자가 기업에 높은 멀티플을 부여함.

13.기업 체질이 개선될 때도 밸류에이션이 높아질 수 있음.

14. 동사는 예전부터 밸류에이션을 잘 못 받는 사업인 듯함. PBR이 0.5 이상인 구간을 표시함.

주) PBR은 ROE와 같이 봐야 함. 투자자는 수익력이 높은 자산에 더 높은 멀티플을 부여함.

15. 주가 상승률이 높았던 2014년도에 어떤 변화가 있었는지 살펴봤음.

16. 2014년에 실적도 성장하고 이벤트도 있었음. 지배구조 개편 과정에서 현금 유입도 많은 시기였음. 지주사 행위제한 해소를 위해 보유한 한진 지분을 매각하던 시기였음. 하반기에 유가도 크게 하락함.

17. 위 절대PBR과 절대PER은 ROE, 할인율, 성장율로 단순 계산한 값임. 시가총액 고려하지 않아서 ‘절대’ 라고 표현함. 1)현재 지표가 절대치에 비해 얼마나 고평가되었는지, 2)절대치의 경향은 어떤지 파악하는 용도로 사용하고 있음.

주) ROE 개선효과를 절대PBR과 비교할 수 있어서 대강 판단하는데 유용함.

18. 성장률은 3%, 할인율은 15%(보수적인 가정)로 일괄 적용함.

19. 절대PBR 이 비교적 높은 시기가 ROE가 높은 2014년과 2023년 임.

20. 주가는 최근 13년간 최고 밸류인 구간임.

실적/지표 (년간)

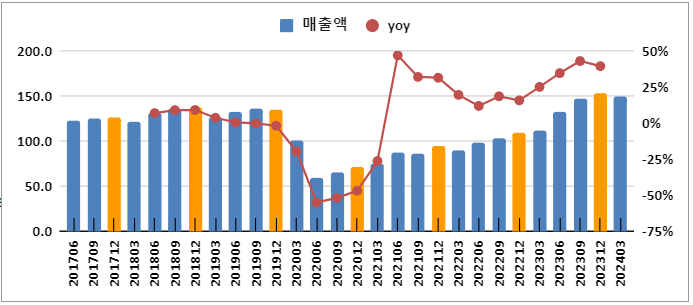

21. 머슴이어도 상급 머슴임. 돈을 꽤 잘 벌고 있음. 2023년 매출, 영업이익이 5447억, 340억 임. 시가총액은 최근 주가가 상승해서 2260억임.

22. 매출 상승 정체를 오랫동안 겪다가 최근 올라오고 있음. 2020년은 코로나 창궐로 사람들이 비행기를 안 탔음. 2021년도부터 조금씩 살아나는 분위기임.

23. 영업이익도 최근에 가장 좋은 실적을 내고 있음.

24. 2018년도에 매출액 5000억을 넘었지만, OPM이 5%였음. 최근 OPM 상승은 장거리 고객의 증가에 기인한 듯함.

25. 매출이 증가하려면 운행편수가 많아야 하고, 이익률이 증가하려면 장기노선이 늘어나야 하는 구조임.

실적/지표 (분기)

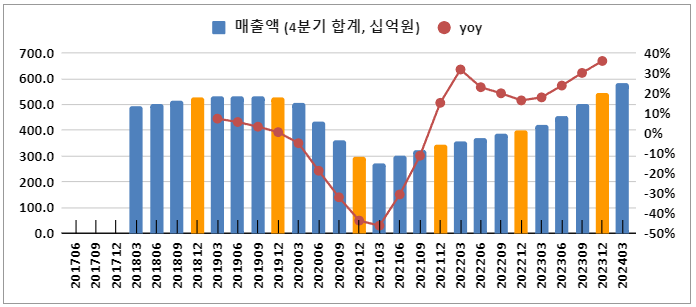

26. 분기실적도 꾸준히 성장하고 있음.

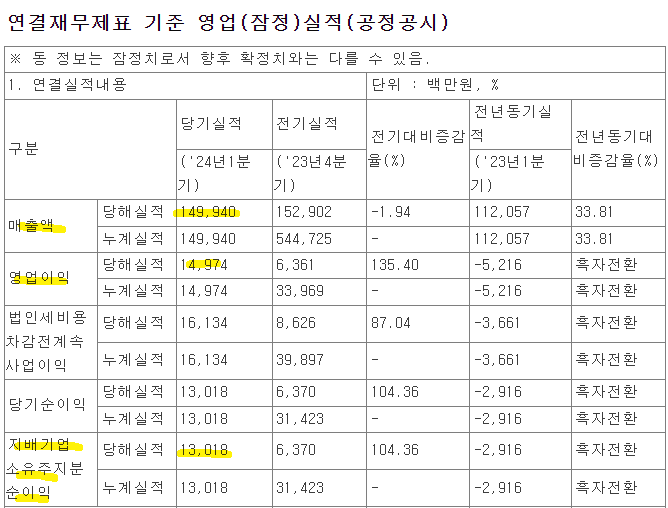

27. 24년 5월 8일 1분기 잠정실적을 발표함. 매출 1499억(yoy 34%), 영업이익 149억(흑자전환), 지배순익 130억(흑자전환) 임. 준수한 실적이라고 생각함.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20240508800461

28. 주가는 5월 9일 급락함.

29. 시장 참여자들은 더 큰 실력을 바란 듯함.

30. 스톡님 블로그 글을 참조하면, 23년 4분기보다 실적이 줄어든 이유는, 마진이 더 높은 장거리 노선이 줄었긴 때문인 듯 함.

31. 공급과 수용은 비슷한데, 장거리 매출이 줄었음. 날씨가 추울 때는 여객 수요가 줄어듬. 계절성의 영향도 있는 듯함.

<24년 1분기>

<23년 4분기>

32. 3분기가 여행 성수기임. 기대하기 좋은 상황임.

항공편 늘었는데 … 미국行 티켓 '별따기'

입력2024.05.05. https://n.news.naver.com/mnews/article/009/0005298634?sid=101

인천 찍고 미국 가는 환승객 2019년보다 무려 42% 늘어

美中분쟁에 中항공노선 위축

한·일 항공사 의존도 높아져

미국행 운항편은 늘어났지만 운임 가격이 떨어지기는커녕 티켓 구하기도 어려워지는 추세다. 항공업계에 따르면 최근 대한항공의 미주 주요 노선 탑승률은 90%를 웃돌아 사실상 만석 상태다. 아시아나항공은 지난 3월부터 LA 노선에 기존 A350 대신 초대형 항공기인 A380을 배치해 공급석을 23%가량 늘렸는데, 이 역시 높은 탑승률을 보인 것으로 알려졌다.

전망#1

33. 필자가 생각하는 동사의 포인트는 1)지배구조 개편과 2)물량증가 임.

34. 장거리 여객 증가는 주가 상승의 트리거이자 보너스라고 생각함.

35. 아시아나에어포트 인수시, 동사가 유리하게 인수하려면 주가가 올라야 함. 비상장회사는 대개 자본 가치로 인수가격이 결정됨. 동사의 PBR도 1로 교환해야 대등한 교환이 됨.

36. 외형성장은 두 가지임. 1)아시아나에어포트 인수로 1차 벌크업, 2)인천공항 확장으로 인한 2차 벌크업임. 둘은 곱의 관계임.

37. 공항포털에서 항공사 통계를 볼 수 있음.

38. 대한항공과 아시아나항공의 23년 1월~12월 국내선 실적임.

39. 대한항공과 아시아나항공의 23년 1월~12월 국제선 실적임.

40. 아시아나항공의 실적은 대한항공의 대략 60% 수준임.

41. 아시아나에어포트의 조업 생산능력은 동사의 50% 수준인 듯함.

42. 한국공항은 아시아나에어포트(아시아나항공의 지상조업사)를 흡수할 확률이 높음.

대한항공 계열 한국공항, 통합지원팀 신설…계열사 결합 가시화

2024.03.19 https://news.mt.co.kr/mtview.php?no=2024031814215427165

대한항공 자회사 한국공항이 아시아나항공 계열사와 합병에 대비한 조직을 신설했다. 대한항공과 아시아나항공 합병에 따른 계열사 간 통합 수순을 밟는 모습이다.

43. 대한항공은 아시아나항공을 PMI(Post Merger Integration, 인수합병 후 통합)라는 방식으로 합병하려고 함.

44. PMI는 아시아나항공이라는 브랜드를 없애버린다는 뜻임. 통합 로고를 만들어서, 아시아나항공의 비행기와 대한항공 비행기 도색을 새로 하고, 내부 문서도 새로운 양식으로 통일한다는 뜻임. 단기적으로 비용이 크게 발생할 듯함.

45. 노선정리도 예외가 아님. 중복 노선을 많이 정리할 듯함.

46. 합병하더라도 아시아나에어포트 전체 물량만큼 늘어나지 않을 수 있음.

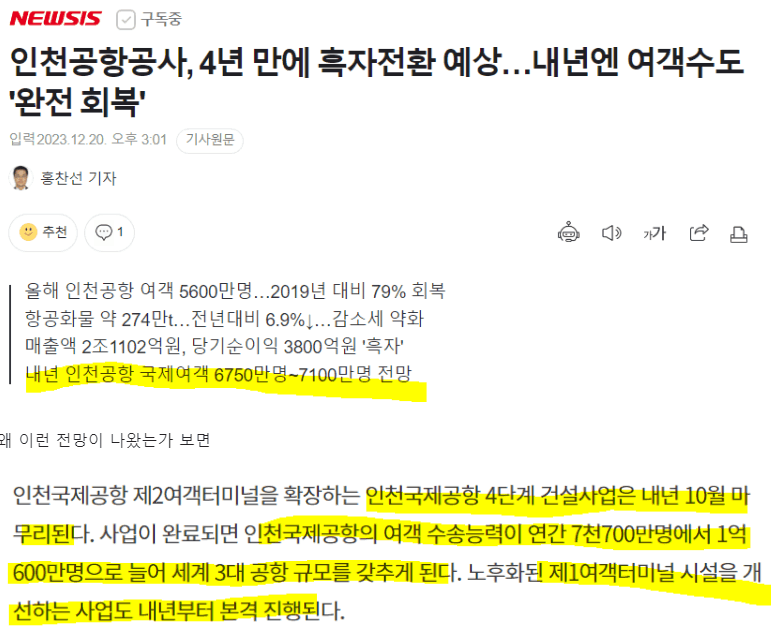

47. 인천공항 확장으로 2024년 말에 인천공항 여객 수송능력이 대략 40% 늘어날 듯함. 올 해 초에 해외여행을 다녀왔는데, 열심히 공사 중인 현장을 봤음.

48. 인천공항 증가로 40%로 늘고, 아시아나에어포트 인수로 40% 는다고 가정하면, 1.4*1.4 = 1.96 임. 꽤 크게 물량이 증가함.

49. 현재 보여주는 실적은 ‘여객수요 회복 x 장거리 여객 증가’ 에 의한 실적임.

50. 여객의 수요는 매년 왔다갔다 함. 어찌할 수 없는 부분임.

51. 앞으로의 실적은 구조적인 변화에 의한 실적 증가를 기대할 시기임. 시나리오대로 된다면 4분기 합계 매출이 꾸준히 늘 가능성이 있음.

52. 항공사와 지상조업사간 계약은 절대적인 을의 입장이라 불리하다고 봐야 함. 물가/인건비 상승률 만큼은 반영해 주지 않을까 함.

전망#2

53. 장기 떡밥이 하나 있음. 가덕도 신공항임. 2024년 착공, 2029년 완공 예정임. 어떻게 진행될 지 모르겠으나, 동사 입장에서 나쁠게 없음.

주주/지배구조

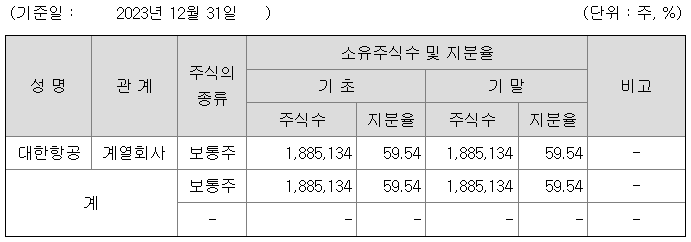

54. 동사의 대주주는 대한항공임.

55. 대한항공의 대주주는 한진칼임. 한진칼의 대주주는 조원태 회장임.

56. 조원태 회장은 상남자임. 조양호 회장이 별세한 후, 어머니와 경영권 분쟁이 발생했음.

57. 2019년 크리스마스에 어머니 집에서 말다툼 중에 집을 박살냄. 2005년 난폭운전, 폭행운전(77세 노인을 밀치고 달아남), 뺑소니로 불구속 입건된 적도 있음.

58. 리스크이면서 동시에 투자포인트일 수도 있는 부분임. 타사와의 관계에서 동사가 더 유리한 포지션을 갖는 걸 원할 듯 하나(대주주 이익에 부합함), (조원태 회장에게) 대한항공보다 덜 중요한 회사일 수도 있음(머슴 사업의 한계).

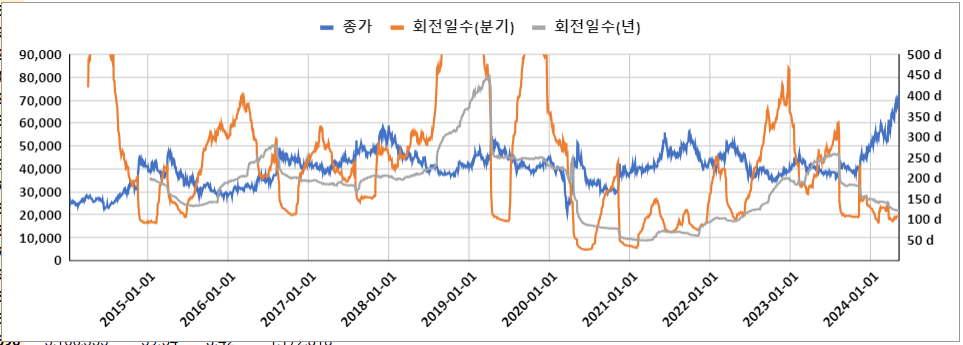

거래량회전일수

59. 거래량회전일수로 정보 비대칭을 대강 가늠함.

60. 한국 주식의 경우, 거래량이 늘면서 주가가 상승하는 경우가 많음. 필자는 거래량 상승이 정보비대칭 해소와 연관이 있다고 생각함.

61. 대개 거래가 터지면서 정보비대칭이 해소된다고 판단함.

주) 미국 우량주의 경우, 거래가 줄면서 주가가 상승하는 경우가 많음. 장기투자 물량과 정보투명성의 콜라보라고 생각함. 정보의 투명성이 장기투자를 유도하는 긍정적인 효과가 있다고 생각함.

주) 미국 주식 역시, 대주주와 기관투자자 물량을 제외하면 거래량회전일수가 하락할 때, 주가가 상승/하락이 더 커지는 경향이 있음.

62. 거래가 많다는 것은 기업의 대한 정보가 투자자에게 널리 공유되고 있다는 의미임. 내가 아무리 좋다고 생각해도, 내가 모르는 뭔가가 있을 수 있음.

63. 거래가 적다는 것은 내가 아는 (좋은) 정보가 시장에 노출전이라고 생각할 수 있음. 착각일 수도 있음.

64. 포인트는 ‘어느 쪽이 정보비대칭’ 에서 우위를 가지고 있을 확률이 높은가임. 그래서 적당히 무관심한 주식을 좋아함.

65. 무관심함을 정량화하는 용도로 거래량 회전일수를 사용하고 있음.

66. 100일 전후의 거래량 회전일수를 선호함. 경험상 적당히? 무관심할 때인 듯함.

주) 분기 거래량회전일수 = 90 / 거래량회전율 = 90 / (기간거래량합계/유통주식수)

67. 동사는 2024/5/9일 장중 기준, 분기기준 거래량회전일수가 103일임 (대주주 59.54%, 자사주 3.42% 제외). 주가가 오른 상태라, 회전일수가 길어질지 줄어들지 지켜봐야 함.

주) 코스피+코스닥 합쳐서 거래량 회전일수는 60일 전후 수준임.

68. 거래량 회전일수로 투자타이밍을 잡는 건 무리일 수 있음. 잘 된 선택이라는 근거가 부족함. 하나의 참고 지표일 뿐이고, 잘못될 가능성은 언제든 열어 놓아야함.

69. 계속 무관심하면 어떻하나? 의 문제가 있을 수 있음. 경험상 기업이 계속 돈을 잘 벌면 관심을 안 받기가 어려운 듯함. 거래없다고 걱정할 필요 없음. 무관심할 때, 차곡차곡 쌓는 연습이 이익을 안겨준다고 생각함.

결론

1분기 실적에 실망한 투자자의 매도가 언제까지 이어질지는 모르겠습니다.

장기 노선 고객이 늘어나는 현상이 유지될 지 까봐야 알 수 있으나, 정황상 단기적으로 나쁘지 않은 듯 합니다.

항공업은 유가/경기/환율에 민감하므로, 돈을 버는 시기와 못버는 시기를 반복하는 건 태생적인 특성입니다. 경영자가 노력해도 바꿀 수 없습니다. 조업사도 조업계약에 따라 마찬가지 특성을 보입니다.

최근의 성장이 제품군의 변화로 인한 것이라면, 앞으로는 구조적인 성장이 기대됩니다. 지상조업사는 딱히 대체제가 없는 듯 합니다.

보고서를 작성하면서 가장 걱정되는 부분은 장기적으로 매출 1조원을 달성하더라도, OPM이 5% 면 어쩌나 하는 것입니다. 정말 그렇다면 지금 이익과 별반 다르지 않을 수도 있습니다.

이익률 상승/하락 요인을 잘 챙겨야 겠습니다.

감사합니다.

오렌지RT(Report Team) 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.