현재 수익률

0%작성시 주가

53,200 KRW24.01.18 기준

목표가

100,000 KRW88%투자의견

매수투자기간

2024/01~2025/03

- 본 블로그의 게시물은 단순 의견 및 기록용도이며, 매수-매도 등 투자권유를 의미하지 않습니다.

- 해당 게시물의 내용은 언론보도, 관련 리포트 등을 참고하여 작성자 본인이 판단하여 작성한 자료로 전문성을 담보하지 않으며 제시된 자료들이 사실과 일치하지 않을 수 있습니다.

- 또한 해당 게시물의 내용은 어떠한 경우에도 게시물을 읽은 사람의 투자결과에 대한 법적 책임 등의 판단 근거로 사용될 수 없습니다. 매매에 따른 손실은 거래 당사자의 책임입니다.

- 본 블로그에 언급된 모든 종목들은 작성자 또는 작성자의 가족 및 지인 등이 보유했을 수 있으며 언제든지 예고없이 매수, 매도할 수 있습니다.

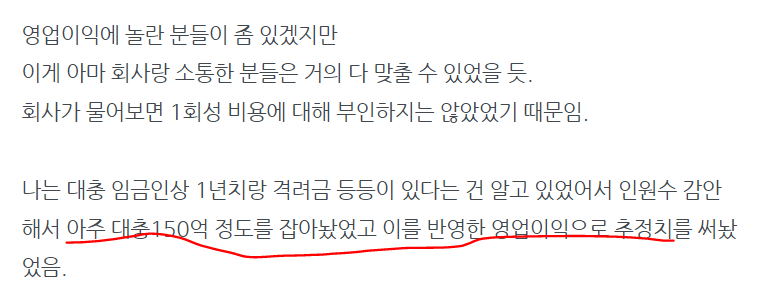

어제 기다리던 한국공항 감사보고서가 떳다.

주변 사람들이 나한테 한국공항의 리스크가 뭐냐고 물어보면 반 우스갯 소리로 '감사보고서' 미제출이라고 했었는데. 이제 그 유일한 리스크(?)가 해소되었다 ㅎㅎ

우리는 4분기 세부 실적을 보려고 사업보고서를 많이 기다리지만 사실 감사보고서가 먼저 뜨면 그냥 그걸 보면 된다.

주총 공고에 붙은 사업내용 요약을 봐도 되지만 거긴 주석이 빠져있기 때문에 사실 감사보고서 정도는 떠야 제대로 내용을 볼 수 있다.

아무튼 잡소리 그만하고 바로 시작.

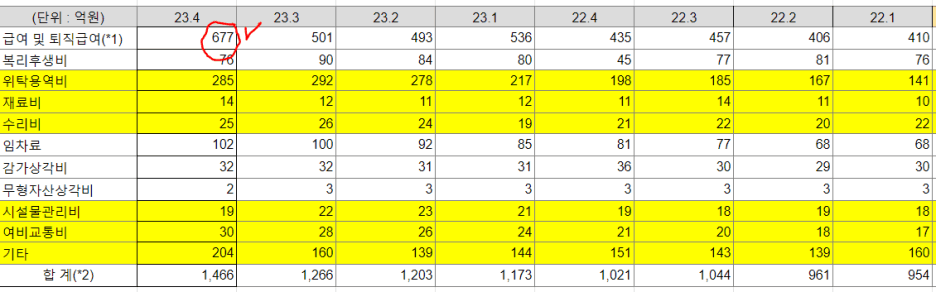

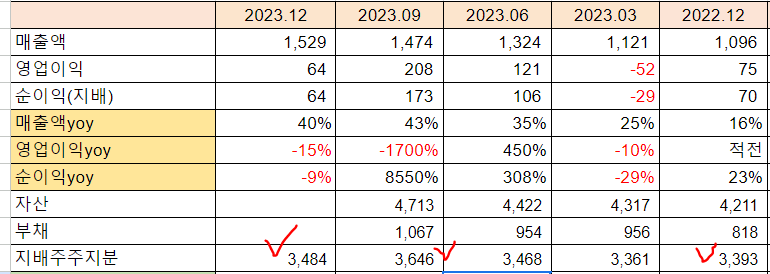

역시 1회성 비용은 150억 이상이 맞음.

내가 과거 한국공항 4분기 잠정실적 공시를 보고 쓴 글을 보면

그 당시 임금인상 소급분과 격려금이 한번에 4분기에 몰빵으로 반영되면서 나온 비용을 대충 150억으로 추산했었다.

이거 그냥 막 한건 아니고 대략의 임금 변동분을 계산해서 기본급이 전체 연봉은 아니기 때문에 또 이 부분 감안하고, 성과급 100%도 감안하고 해서 계산했던 건데.

역시 대충 한건데 맞았다(이게 바로 직장인 출신의 힘 아니겠나 ㅋㅋㅋ 받아보면 알거든)

대충 봐도 그냥 170억 정도가 3분기 대비 증가했다.

여기서 한국공항 인원이 3분기 말 대비 약 90명 정도 추가된 부분등을 감안하면.

얼추 150억 정도가 성과급 영향이라고 보는 게 맞을 것이다.

그럼 그냥 아주 단순하게 1분기는 이 150억이 그대로 붙는다고 생각해도 된다.

매출이 일정하다면 말이다.

곧 항공 관련 지표가 나오겠지만.

일자별로 확인이 가능한 항공통계 시스템을 활용하면 거의 웬만한 실적은 볼 수 있다.

사실 확정통계는 국내/국외 구분이 제대로 안되어 있어서 오히려 일자별 통계가 훨씬 더 유의미하다. 왜냐하면 국외선은 국내선 대비 1.5~2배거든.

국제선이 늘면 총 여객수나 화물량이 유사해도 오히려 실적은 증가하는 추세를 보이게 된다.

그럼 하나씩 보자.

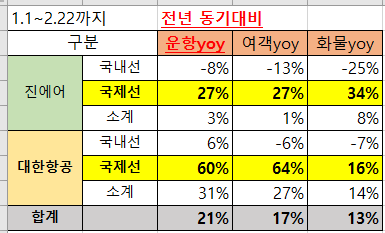

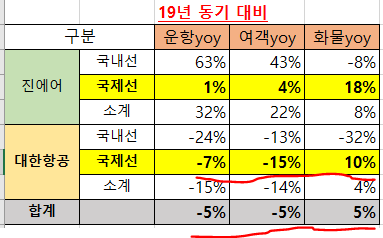

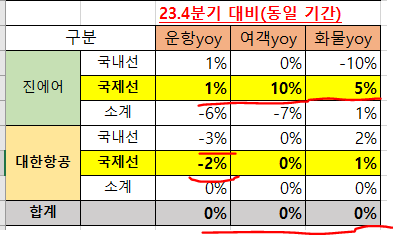

우선 yoy

당연히 떡상했다. 특히 댄공의 국제선이 압도적으로 늘었다.

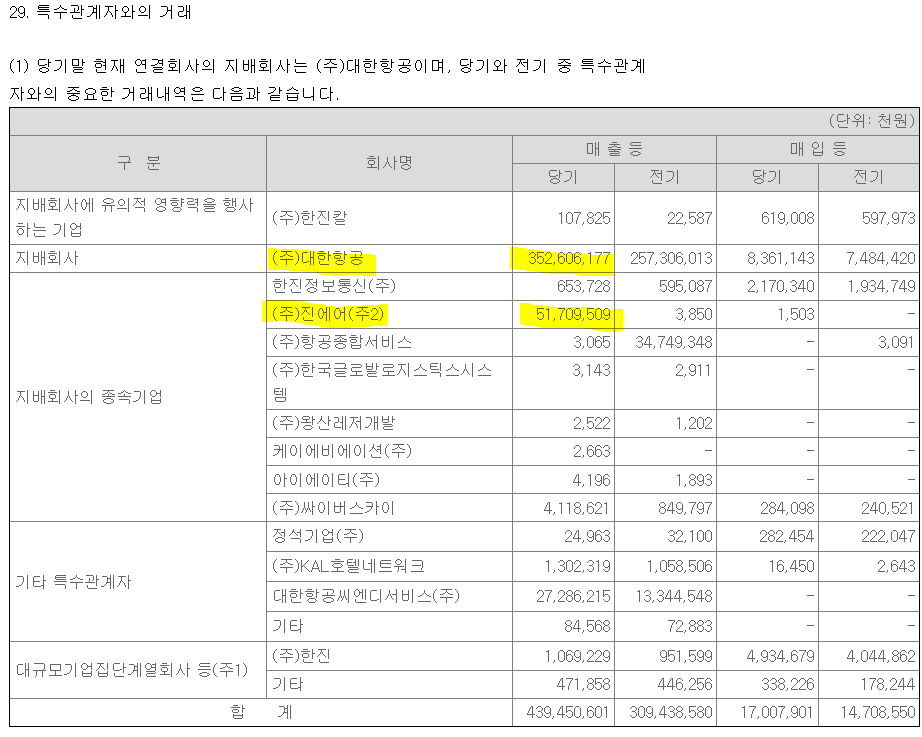

한공 매출은 사실 댄공, 진에어, 스카이팀 외항사 실적이 다인데.

그 중 댄공과 진에어가 대부분을 차지하므로 두 항공사 실적만 봐도 된다.

한공의 23년 연결매출은 5,448억원이었다.

여기서 댄공이 3526억(64.7%), 진에어가 517억(9.5%)를 차지한다.

합산하면 약 75%고 관계사 다 포함하면 무려 80%가 된다.

암튼 그냥 두 회사만 보면 된다..

(출처 : 한국공항 감사보고서)

작년 한국공항의 1분기 실적은 사실 별로였기 때문에 이것만 봐서는 감이 잘 안오므로 구간을 잘라서 몇 개 더 보기로 한다.

그럼 다음은 전성기를 구가했던 19년 대비를 볼까?

아직 19년만큼 회복이 안되었다.

근데 왜 19년 보다 매출이 더 나오는 걸까?

그건 P에 있다. 물가에 연동해서 올라가는 P가 21-22 고물가 시대 2년을 거치며 약 10% 가까이 상승했을 것이라 나는 추정하기 때문이다.

그리고 올해는 아마도 최소 3% 이상이 또 복리로 상승할 것이다.(작년에 물가가 3% 이상 올랐거든 ㅎㅎ)

연말로 갈수록 아마 저 19년 전성기 구간을 회복하기 시작할 것이고,

그럼 한국공항은 아마 새로운 기록을 써내려가게 될 것이다.

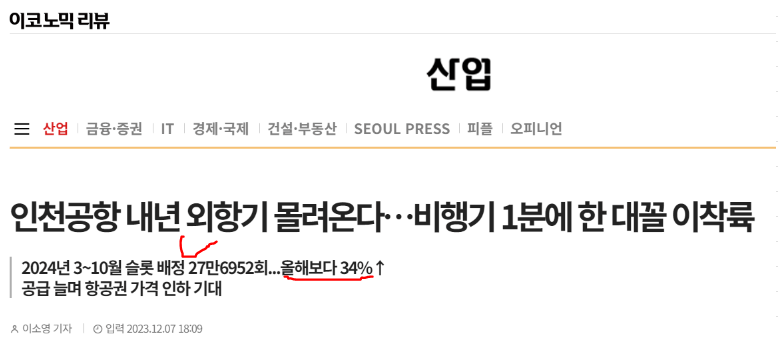

일단 다 떠나서 전세계항공사들 회의에서 30% 이상 늘어난다고 추정하고 있거든.

(출처 : 이코노믹 리뷰)

암튼 그럼 우리가 더 가까이 오른 P를 기준으로 볼 수 있는 것은 역시나 작년 4분기일 것이다.

이걸 봐야 매출이 제대로 추정되지 않겠는가?

yoy는 사실 판가인상 전이었다. 작년 판가인상이 4월에 되면서 1분기는 인상전 매출이 적용되었다.

23년 10.1~11.22일까지 실적과 비교해보면 그냥 거의 똑같이 나왔다고 보면 된다.

월말까지 다 뽑아봐야 알 수 있겠지만 3월 연휴가 한 번 더 있는 걸 감안할 때 4분기와 비슷한 수준으로 나오지 않을까 싶다.

그럼 몇가지 지표를 더 보자.

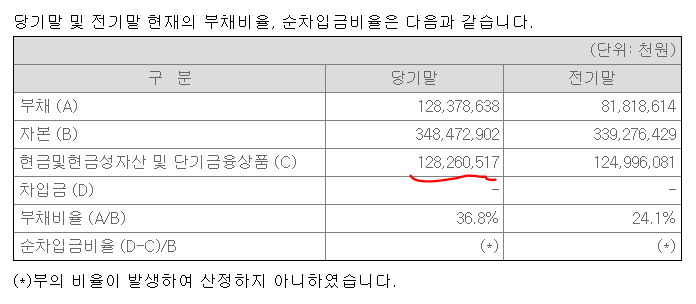

순현금 이상없고.

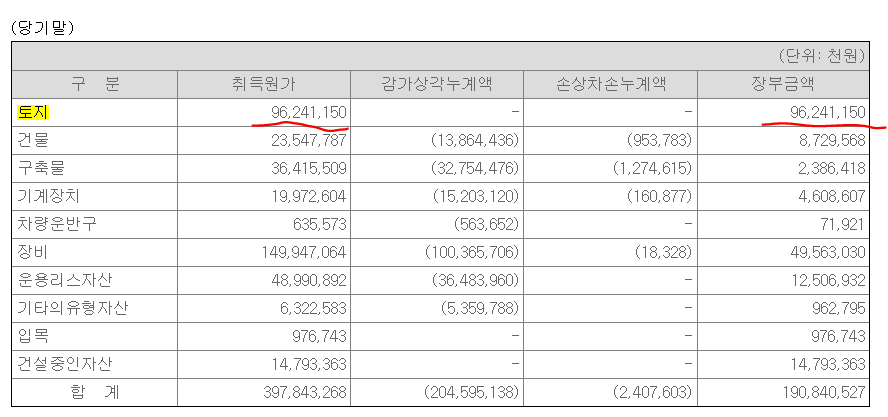

땅만 거의 천억 있다..

두 개 합치면 이미 시총 1700억을 훌쩍 넘는다.

재무 건전하고.

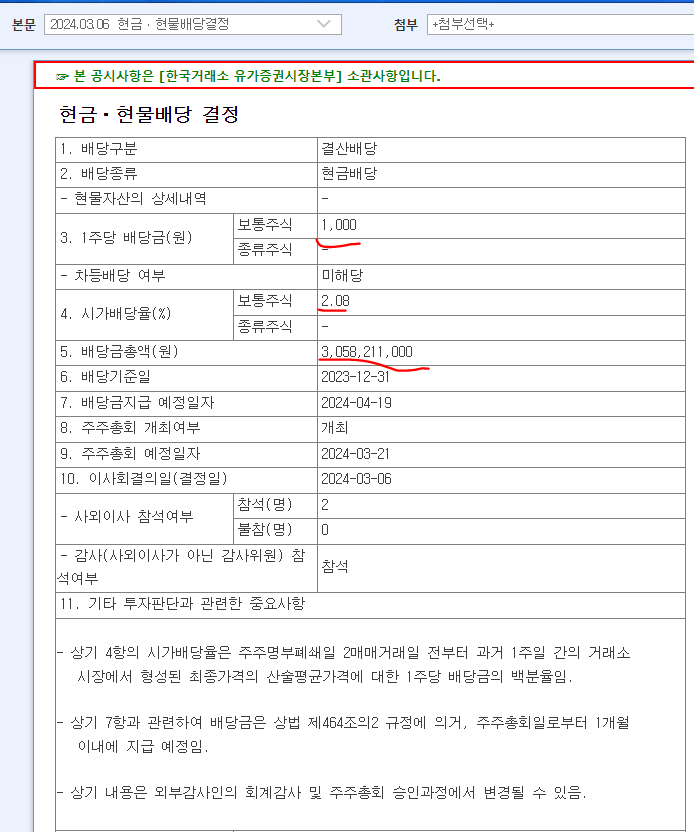

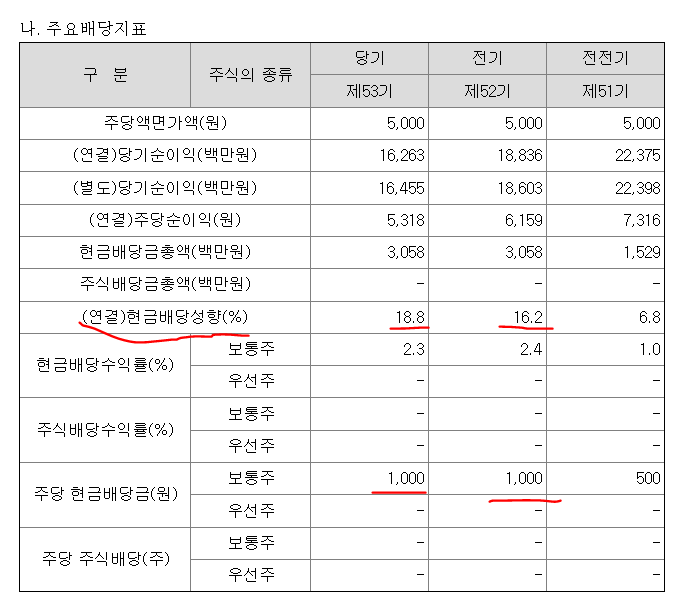

다음 배당도 이번에 개시했지.

한국공항이 원래 안주던 회사라고 생각들 하는데 사실 18-19년에도 1천원씩 줬었음.

이번에도 1천원이긴 한데, 이게 배당성향이 10% 수준에 불과해서 좀 아쉬움.

원래 20%만 줬어도 2천원인데 말이지.

모회사인 댄공이 30%에 가까운 배당성향을 보이는데도 불구하고 위로 돈 올려야 되는 이 자회사가 배당을 안하는것은 아마도 올해 안에 개시될 가능성이 있는 아시아나조업사와의 합병을 염두에 둔 포석이 아닐까 싶다.

아직 아시아나항공 감사보고서 전이라 아시아나에어포트의 순자산을 알기 어렵지만 대략 4-500억 수준이 아닐까 싶고. 이거 인수 자금이 얼마가 들어갈 지 알 수 없으니 좀 현금 여력을 두고 있는게 아닐까?

주주 희망회로지만 그렇게 된다면 사실 매출 8천억 이상이 되는 회사를 지분 희석 1도 없이 만들어 낼 수 있으므로 합병보다 더 좋을 수 있다.

매출채권이나 매입채무야 뭐 그냥 매출 늘어서 늘어난 거라 별 의미 없고.

자본이 3분기말 대비 살짝 줄었는데 이건 매입채무가 늘어난 영향 + 성과급 지급된 영향 정도.

암튼 전반적으로 다 훌륭하다.

그럼 이제 다시 실적 추정과 밸류에이션을 보자.

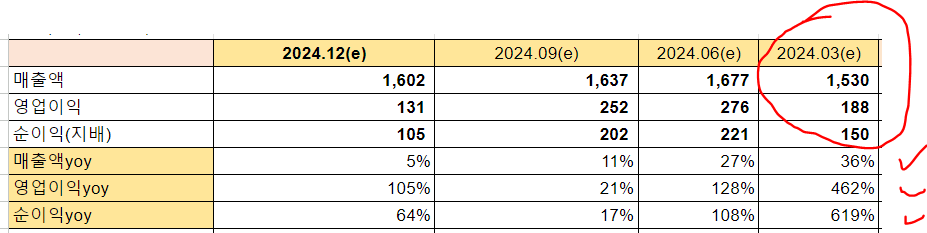

한국공항의 1분기 실적은 아마 작년 4분기와 유사할 것이다.

그럼 그냥 심플하게 다른 조건값이 크게 변동 없으므로 1분기는 4분기 실적에 +150억 정도를 하면 된다.

하지만 늘어난 임금과 인건비 부분도 당연히 존재하므로 이 부분까지 반영해서 계산해보면 아래 정도의 추정치가 나온다.(세부 계산식은 너무 이거 저거 끌어서 복잡하므로 패스하겠다. 내가 한거 봐야 큰 의미도 없고 ㅎㅎ 맞지도 않는다)

이러면 대략 5월 초 정도에 발표될 1분기 실적 공시 때 이익 성장은 무려 462%가 나오게 된다.

그리고 여기 단순 곱하기 4정도를 하게 되면 약 700-800억짜리 OP를 버는 회사인데.

이게 과연 그 때도 1700억일까?

그래서 나는 1차 모멘텀이 아마도 5월에 있지 않을까 보고 있음.

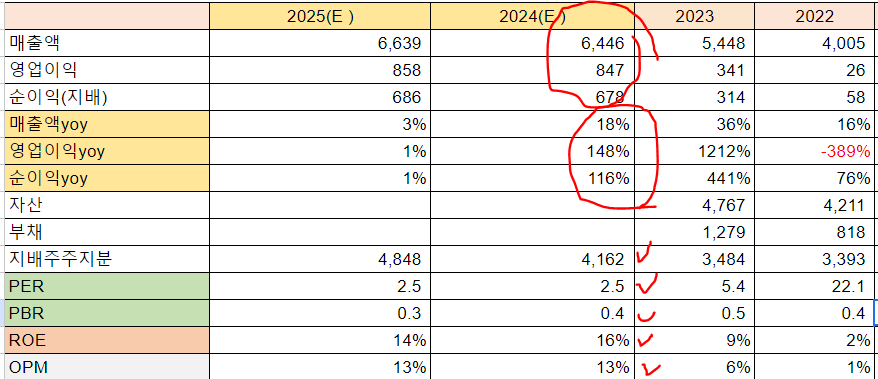

연간으로 포케스팅해보면.

과연 ROE 16%짜리 회사가 저대로 머물러 있을까?

여기서 합병을 하게 되면 매출은 8천억이 아니라 거의 1조 가까이 나올 수도 있다.

아시아나 조업사도 가격인상을 했을 것이기 때문이다.

(이 부분은 아시아나에어포트 감사보고서 나오면 확인해보는 것으로 ㅎㅎ)

지금 주가가 배당이 축소되니 흐르는데,

오히려 기회가 아닐까?

정말 이렇게 걱정없는 회사도 드물지 싶다.

물론 이것은 아주 아주 주주편향이지만? ㅎㅎ

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.