유한양행

‘유한양행’ 일반글 검색결과

대구의현인

8년 전

9. 제넥신 - GX-H9 소아 임상 2상 공개와 증자

유한양행, 키움쪽 펀드입니다. 또한 전환사채 500억이 발행되었습니다. 약 49만주 정도의 주식이 늘어나게 됩니다. 전환가는 102680원입니다. 역시 키움쪽 펀드가 주요고객입니다. 대략 2500억이라는 거금이 회사로 유입이 됩니다. 주식수는 꾀 희석이 되겠죠. 271만주/2016만주 니까 약 13.5%의 물타기가 되겠습니다. 시간외에서 주가가 올랐다고 하니 시장에서는 호재로 받아들이나 봅니다. 대체로 주주배정유상증자보다는 제3자배정이고 가격도대구의현인

8년 전

10. 코오롱생명과학 - 새로운 계약

유한양행에 이어 코오롱생명과학이 LO를 함으로써, 삼바때메 안좋아졌던 바이오주 투자심리도 살아날 것으로 기대하고 있습니다. 제가 가진 신약 바이오 종목도 쭉쭉 올랐으면 좋겠습니다.

굿트레이더

7년 전

* 18.12.20 - 시간외 특징주 & 증시 요약

유한양행의 얀센바이오테크 기술이전 계약금 분배 공시 9. 아티스 / +1.60% / 비티씨 홀딩 컴퍼니 대상 유상증자 결정 등에 정규장 16.18% 급등 참조, 주금 납입시 비티씨 홀딩 컴퍼니가 최대주주로 변경 예정 공시 10. 신성이엔지 / +1.44%/ 장중 초고효율 태양전지 공급계약 체결 공시 11. 지엠비코리아 / -1.80% / 장 마감 후 단기과열 완화장치 발동예고 12. 큐브엔터 / -2.06% / 동사 보이그룹 비투비 멤버 민혁 굿트레이더

7년 전

* 18.12.21 - 시간외 특징주 & 증시 요약

유한양행으로부터 기술료 1,700만 달러를 자회사 제노스코와 함께 수령한다고 공시. 기술료는 2018년12월20일부터 90일 이내 입금될 예정. ▷이와 관련, 동사는 언론을 통해 이번 기술료 수령으로 올해에 전액 매출 반영하게 되어, 개발비를 전액 비용 처리했음에도 불구하고 흑자전환 될 것으로 전망된다고 밝힘. ▷한편, 동사는 자회사 제노스코와 함께 지난 2015년7월 유한양행에 EGFR 표적항암제 특허를 이전한 바 있으며, 지난달 유한양행은

굿트레이더

7년 전

* 19.01.03 - 증권가 찌라시 모음

유한양행이 투자한 테라젠이텍스사의 관계사로, 국내 기업들 가운데 가장 먼저 'TGF-β' 억제제 '백토서팁' 개발에 뛰어들었다. 최근 미국혈액학회(ASH)에서 발표된 '백토서팁'의 다발성골수종 연구자임상 중간결과에 따르면 피험자들의 6개월 무진행 생존율(질병이 악화되지 않은채 생존하는 비율)이 무려 100%를 달해 신약으로서 가능성을 알린 상황이다. 정부 경유차 운행제한 실시/ 디젤자 규제발표, 국내최초 수혜 뉴스미노출 방금공시 국내 최초 1톤굿트레이더

7년 전

* 19.01.07 - 시간외 특징주 & 증시 요약

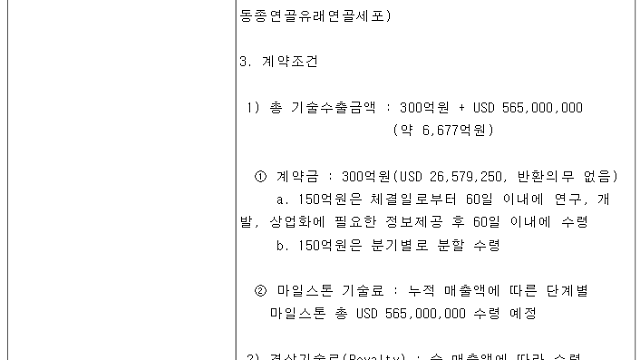

유한양행(000100) : 美 길리어드와 비알콜성 지방간 치료제 기술수출 계약 체결에 상승. ▷동사는 미국 제약기업 길리어드 사이언스(Gilead Sciences,Inc.)와 7억8,500만 달러 규모 비알콜성 지방간 치료제 기술이전 계약을 체결했다고 공시. 총 계약금은 1,500만 달러이며, 개발/허가 및 매출에 따른 마일스톤 기술료 7억7,000만 달러 규모임. 아울러 경상기술료(Royalty)를 순 매출액에 따라 수령할 예정. 한솔케미칼(굿트레이더

7년 전

* 19.01.15 - 시간외 특징주 & 증시 요약

유한양행(000100) : 해외 진출 가시성 확인 및 이익 개선 전망 등에 상승. ▷현대차증권은 동사에 대해 글로벌 제약회사 얀센과 레이저티닙(총 계약규모 약 1.4조원), 길리어드사이언스와 NASH 후보물질 2종(총 계약규모 약 8,800억원) 기술수출하며 해외 진출 가시성 확인되었다고 분석. 특히, 길리어드사이언스에 기술수출된 후보물질 계약금 1,500만 달러(약 170억원)는 1분기에 일괄 인식될 예정. ▷다만, 올해 레이저티닙 국내 2B굿트레이더

7년 전

* 2/13 증시요약 / 반도체 섹터 회복 국면 돌입? / 풍강 - 유시민 관련주 상한가 / 시간외 특징주

유한양행과 신규 면역항암제 후보물질 도출 소식에 강세. ▷동사와 유한양행은 언론을 통해 공동 개발중인 2번째 항체신약 프로젝트에서 새로운 면역항암제 후보물질(YHC2106)을 도출했다고 밝힘. 이와 관련 동사 관계자는 "YHC2106이 경쟁 물질 대비 우수하게 종양미세환경을 조절하고 항종양 면역 활성을 증대시키는 것으로 확인되어 신규 면역항암제 및 기존 면역항암제 병용 치료제로서 성공적인 개발이 기대된다"고 설명. 제노레이(122310) : 지