GWW

‘GWW’ 일반글 검색결과

모닝스타

2년 전

Grainger 실적, 당사의 예상에 부합... 주가는 비싸 보여

중요한 이유: Grainger의 성장은 올해 미국의 기업 소모성 자재(MRO) 지출이 감소하면서 둔화되었습니다. 2024년 첫 9개월 동안 매출은 평균 4% 미만 증가했는데, 이는 지난 3년 동안 평균 약 12% 증가한 것과 비교되는 수치입니다. 경영진은 이번 분기에 Grainger의 하이터치 솔루션 부문이 전체 MRO 시장보다 약 50bp 더 성장했을 것으로 추정하는데, 이는 연간 목표 예상치인 400~500bp를 크게 밑돌았습니다. 하이터치

모닝스타

일 년 전

그레이징어 실적: 4분기 실적은 좋았지만 시장은 더 강력한 2025년 가이던스를 원했다

중요한 이유 그레이징어는 2024 회계연도에 견고한 매출 성장률(4.2%)을 달성했지만, 하이터치 솔루션 사업(미국 유지보수, 수리 및 운영 시장 대비)의 연간 볼륨 성장률 325 베이시스 포인트는 회사의 연간 목표인 400-500 베이시스 포인트에 미치지 못했습니다. 경영진은 2025년에 총 매출 176억~181억 달러, 영업 마진 15.1%~15.5%를 예상하고 있습니다. 이 가이던스는 그레이징어에게 또 다른 견고한 한 해가 기다리고 있음을

모닝스타

일 년 전

그레이저 실적: 다양한 제품 라인업으로 강한 성장세; 관세 영향에도 견고한 경쟁력

왜 중요한가: 통화 변동과 전년 동기 대비 하루 적은 영업일을 조정했을 때, Grainger의 매출은 전년 동기 대비 4% 이상 증가했으며, 이는 약한 최종 시장 환경과 경영진이 1월과 2월의 느린 출발을 평가한 점을 고려할 때 견고한 결과입니다. Grainger의 무한한 제품 라인업 부문이 성장의 대부분을 이끌었으며, 조정 매출은 15% 증가했고 운영 마진은 80 basis points 상승해 8.7%를 기록했습니다. 이 사업은 장기적인 성장

모닝스타

일 년 전

그레이저: 커버리지 전환에 따라 광범위한 경쟁 우위 등급으로 상향 조정; 여전히 과대평가된 것으로 판단

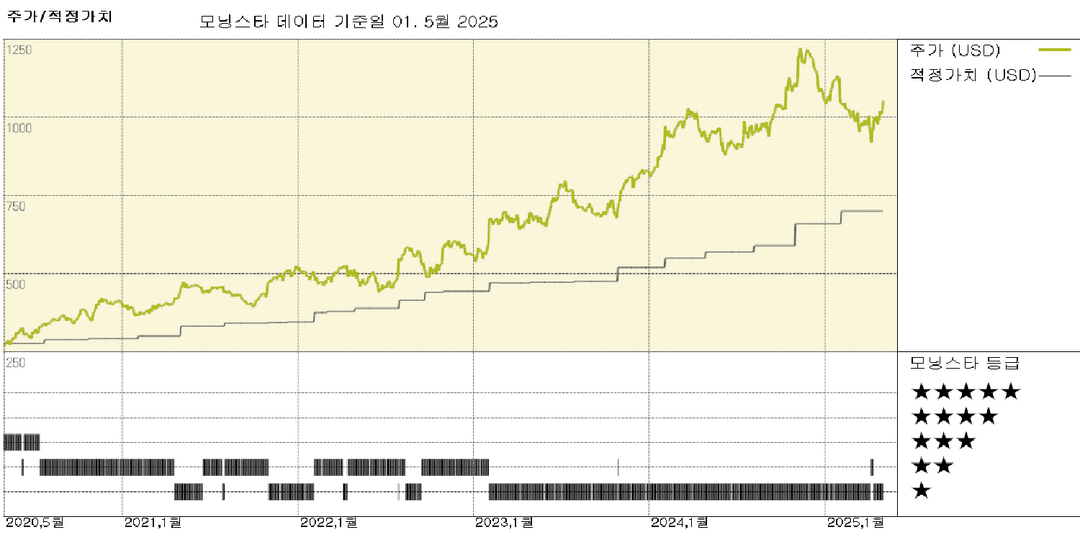

핵심 내용: 우리는 Grainger의 공정한 가치 추정치를 주당 $700에서 $910로 상향 조정합니다. 이는 주로 경제적 모트 등급이 좁은에서 넓은으로 상향 조정된 데 따른 것입니다. 또한 Grainger의 자본 배분 등급을 표준에서 우수로 상향 조정합니다. Grainger는 제품의 폭과 유통 네트워크의 규모에서 비롯된 비용 우위를 통해 혜택을 받고 있습니다. 이러한 범위와 규모의 경제는 작은 경쟁사보다 더 높은 마진과 수익을 창출할 수 있게

모닝스타

일 년 전

W.W. Grainger 실적: 관세와 저마진 무한 상품군이 Grainger의 수익성에 부담을 주고 있습니다

왜 중요한가: Grainger의 매출 총이익률은 주로 High-Touch Solutions 부문의 관세 영향과 저마진 Endless Assortment 부문의 빠른 성장으로 인해 80 basis points 감소했습니다. Grainger가 수입하는 제품에 대한 공급업체와의 비용 협상은 진행 중입니다. 관세 전가 효과가 반영되면서 마진 영향이 완화될 것으로 예상됩니다. Grainger는 주로 제품 다양성, 속도, 서비스 품질로 경쟁하기 때문에 충

머니프리웨이

일 년 전

25/08/01 [미국] 뉴스 및 특징주 - 장마감

GWW) - WW 그레인저는 2 분기 조정 주당순이익 (EPS) 9.97 달러 , 매출 45 억 5000 만달러를 기록했다고 발표했다 . EPS 는 시장예상치 10.06 달러를 하회했으나 매출은 예상치 45 억 3000 만달러를 소폭 웃돌았다 . 전년동기 대비로는 EPS 가 9.76 달러에서 소폭 증가했고 매출은 4.31% 늘었다 . - 회사는 2025 년 연간 EPS 전망을 기존 39~41.50 달러에서 38.50~40.25 달러로 하향했다 ![25/08/01 [미국] 뉴스 및 특징주 - 장마감](https://cdn.orangeboard.co.kr/images/reports/31eab2f3-f0d8-4a9c-95da-16e155ac1e18/image_05828196757412.png)

모닝스타

9달 전

W.W. Grainger 실적: 관세 역풍으로 인한 마진 축소로 일시적으로 성장세 상쇄

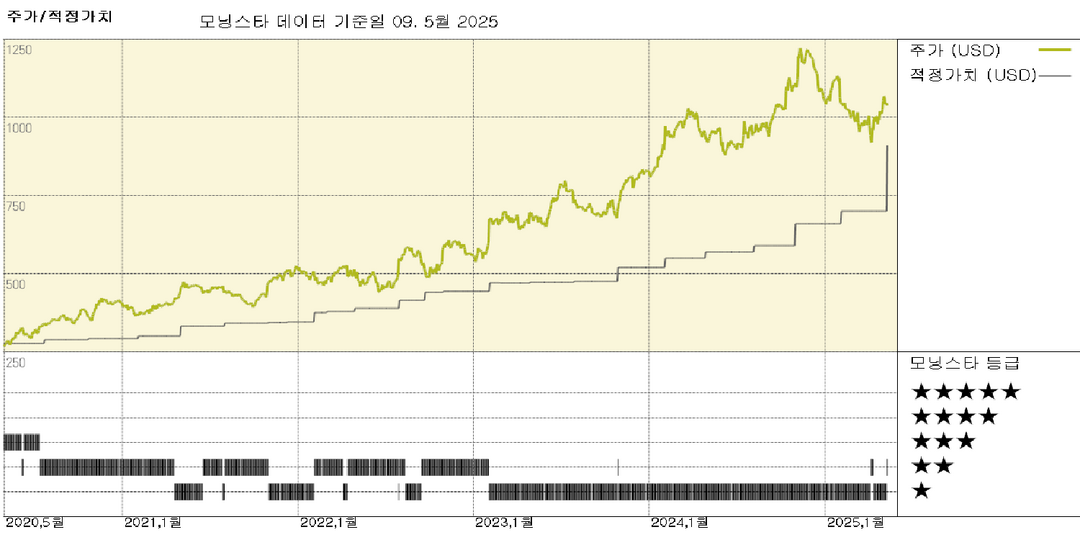

중요성: '끝없는 상품 구성(Endless Assortment)' 부문은 10% 중반대의 성장률을 유지하며 마진도 확대하고 있지만, 이는 그레인저의 통합 매출의 5분의 1에 불과합니다. 그레인저의 높은 경쟁 우위 사업 부문인 하이-터치 솔루션(High-Touch Solutions)은 3.4% 성장했으나, 관세로 인한 원가 상승이 가격 및 재고 조정을 통해 아직 완전히 흡수되지 않아 매출 총이익률이 축소되었습니다. 그레인저는 이로 인해 연간 주당

모닝스타

6달 전

W.W. Grainger 실적: 경쟁 우위 고부가가치 부문은 여전히 부진, 주가는 적정 수준

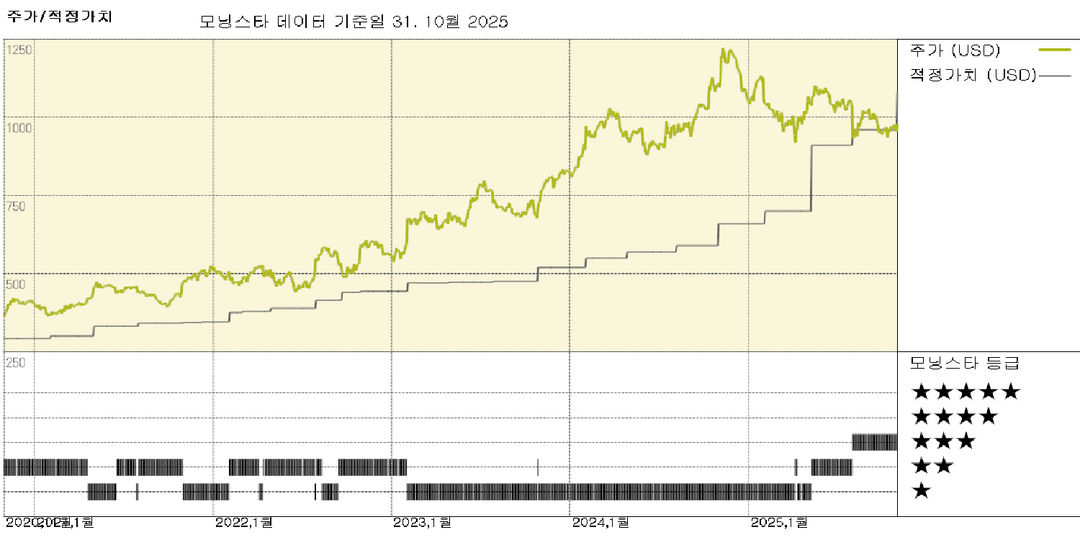

중요성: 그레인저는 대부분의 제품 중심 기업과 마찬가지로 여전히 관세 관련 원가 상승을 소화 중입니다. 최근 분기 매출 성장의 대부분은 가격 인상에서 비롯되었습니다. 부진한 판매량은 그레인저 매출의 약 5분의 1을 차지하는 정부 고객에서 비롯됩니다. 특히 미국 연방정부는 주요 고객으로, 2025년 말 정부 셧다운으로 인해 통합 판매량이 정체되었습니다. 우리는 그레인저가 합리적인 범위 내에서 원자재 비용 상승분을 고객에게 전가할 수 있다고 판단한