GWW

W W 그레인저GWW

1,370.59-24.42 (-1.8%)

3개월

1년

3년

10년

일봉

주봉

월봉

투자정보

- 전일1,395.01

- 시가1,401.09

- 고가1,401.19

- 저가1,364.58

- 거래량154,751

- 52주최고1,419.91

- 52주최저906.52

- EPS

EPS

당기순이익(지배)[TTM] / 수정발행주식수(보통주 + 우선주)

37.32 - BPS

BPS

자본(지배) / 수정기말발행주식수(보통주 + 우선주 - 자사주)

83.22 - PER

PER

현재가 / EPS

36.73배 - PBR

PBR

현재가 / BPS

16.47배 - 시가총액647억 USD

- 주당배당금

주당배당금

최근배당금 * 4

9.96 - 배당수익률

배당수익률

DPS / 현재가 * 100

0.73%

제공되는 정보는 오류 및 지연이 발생할 수 있으므로, 이를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

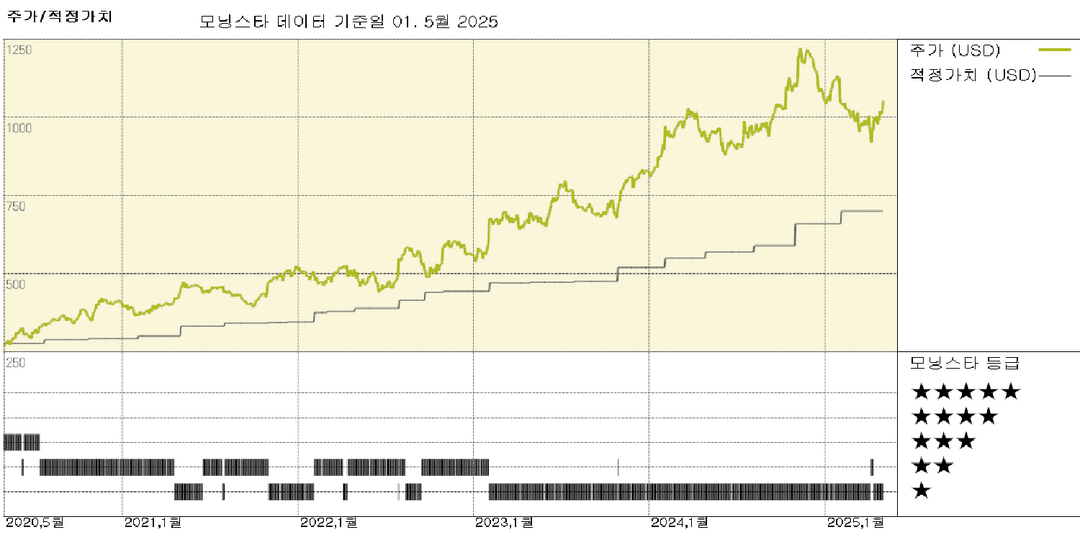

2026.07.20 장마감파머 리포트

2024.11.01

2025.02.01

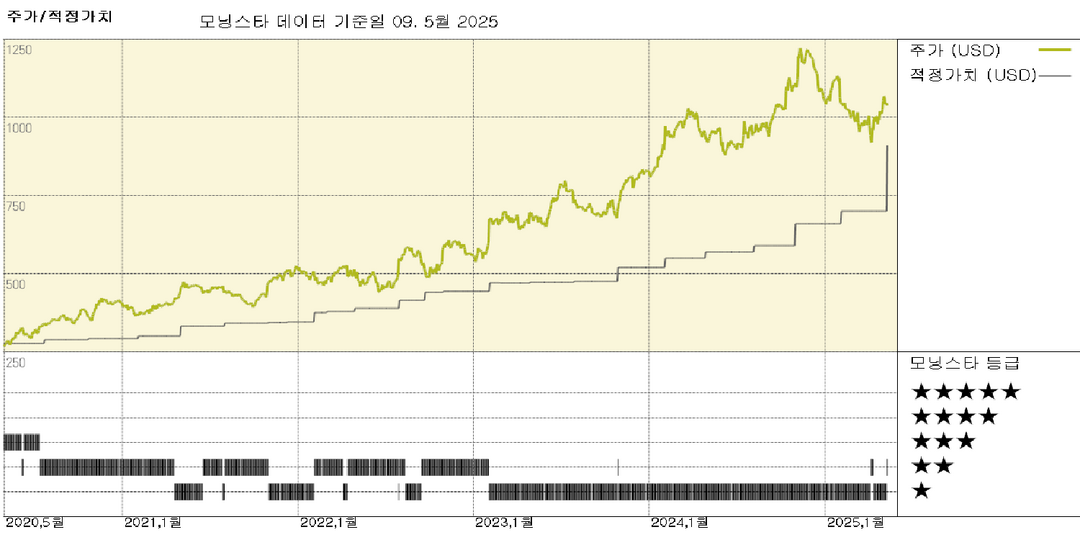

2025.05.02

2025.05.10

일반글

모닝스타

2년 전

Grainger 실적, 당사의 예상에 부합... 주가는 비싸 보여

중요한 이유: Grainger의 성장은 올해 미국의 기업 소모성 자재(MRO) 지출이 감소하면서 둔화되었습니다. 2024년 첫 9개월 동안 매출은 평균 4% 미만 증가했는데, 이는 지난 3년 동안 평균 약 12% 증가한 것과 비교되는 수치입니다. 경영진은 이번 분기에 Grainger의 하이터치 솔루션 부문이 전체 MRO 시장보다 약 50bp 더 성장했을 것으로 추정하는데, 이는 연간 목표 예상치인 400~500bp를 크게 밑돌았습니다. 하이터치

모닝스타

일 년 전

그레이징어 실적: 4분기 실적은 좋았지만 시장은 더 강력한 2025년 가이던스를 원했다

중요한 이유 그레이징어는 2024 회계연도에 견고한 매출 성장률(4.2%)을 달성했지만, 하이터치 솔루션 사업(미국 유지보수, 수리 및 운영 시장 대비)의 연간 볼륨 성장률 325 베이시스 포인트는 회사의 연간 목표인 400-500 베이시스 포인트에 미치지 못했습니다. 경영진은 2025년에 총 매출 176억~181억 달러, 영업 마진 15.1%~15.5%를 예상하고 있습니다. 이 가이던스는 그레이징어에게 또 다른 견고한 한 해가 기다리고 있음을

모닝스타

일 년 전

그레이저 실적: 다양한 제품 라인업으로 강한 성장세; 관세 영향에도 견고한 경쟁력

왜 중요한가: 통화 변동과 전년 동기 대비 하루 적은 영업일을 조정했을 때, Grainger의 매출은 전년 동기 대비 4% 이상 증가했으며, 이는 약한 최종 시장 환경과 경영진이 1월과 2월의 느린 출발을 평가한 점을 고려할 때 견고한 결과입니다. Grainger의 무한한 제품 라인업 부문이 성장의 대부분을 이끌었으며, 조정 매출은 15% 증가했고 운영 마진은 80 basis points 상승해 8.7%를 기록했습니다. 이 사업은 장기적인 성장