동물원의 팜

삼성전기, 기록

동물원

2025.08.27

<MLCC>

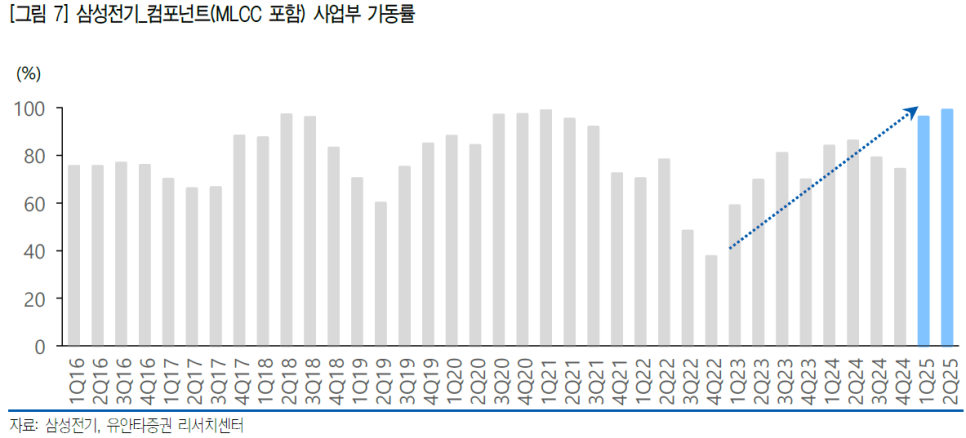

설비 가동율 증가

2025. 1분기 85%

2025. 2분기 90%

3분기 가동률은 95% 추정 (유안타증권 고선영 애널리스트)

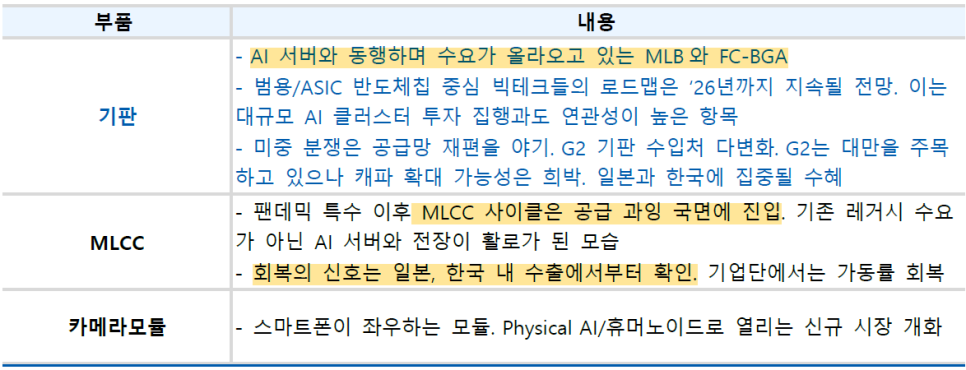

전기차, AI서버 등 성장하는 산업에 공급 가능한 MLCC는 아직은 한국과 일본

MLCC 설비 가동율 증가는 프리미엄 제품 생산 가능한 한국, 일본에 집중

대만/중국 기업은 프리미엄 MLCC 아직 진출 못하고 있음

한국/일본으로 수요 집중되는 추이

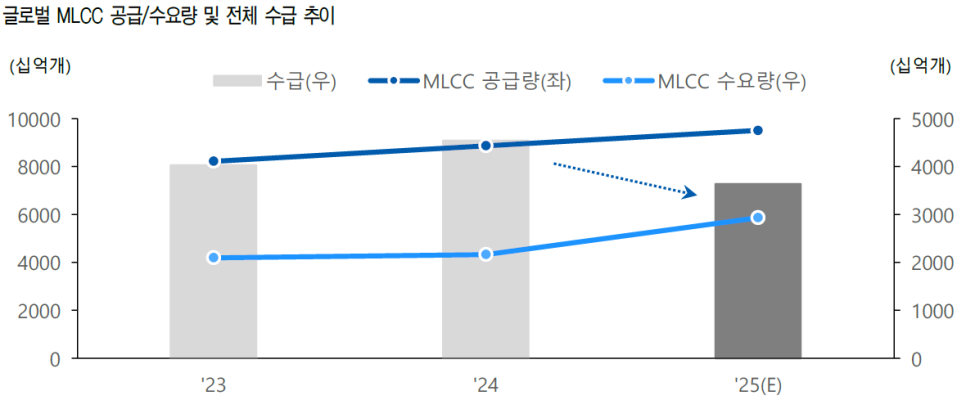

물론 여전히 MLCC는 초과 공급 상황

초과공급이 더 이상 악화되지 않고 조금씩 수요 확대로 업황 회복

한국투자증권 박상현 애널리스트 추정에 따르면 AI서버용 MLCC OPM 20%

기존 스마트폰에 납품되는 MLCC 이익율이 5% 수준이었다는 걸 고려하면 전체적인 영업이익율 개선 기대

<FC-BGA>

AI 서버 수요 확대의 수혜는 MLCC 보다 기판

2025년 가동율 60% 수준

2026년 한국투자증권 박상현 애널리스트가 추정하는 기판 가동율 80%

2027년엔 90%까지 가동되어야 할 수요 증가 추정

삼성전기의 서버향 매출 비중 40% 이상

AI서버 투자 늘어나면 반도체 기판 공급도 증가

(질문) TSMC SoW-X 도입되면 웨이퍼가 기판 기능 수행하면서, FC-BGA 수요 둔화 아닌가요?

이론적 우려 (단기 현실 가능성 없음)

SoW-X 도입된다고 해도, 바로 대체하는 건 불가능

SoW-X, FC-BGA 공존 가능성이 현실적

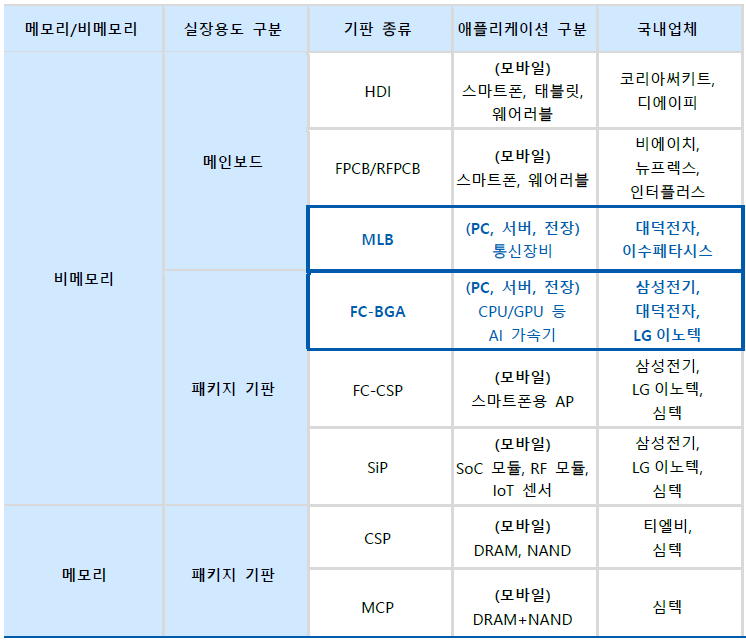

반도체기판 업체 구분

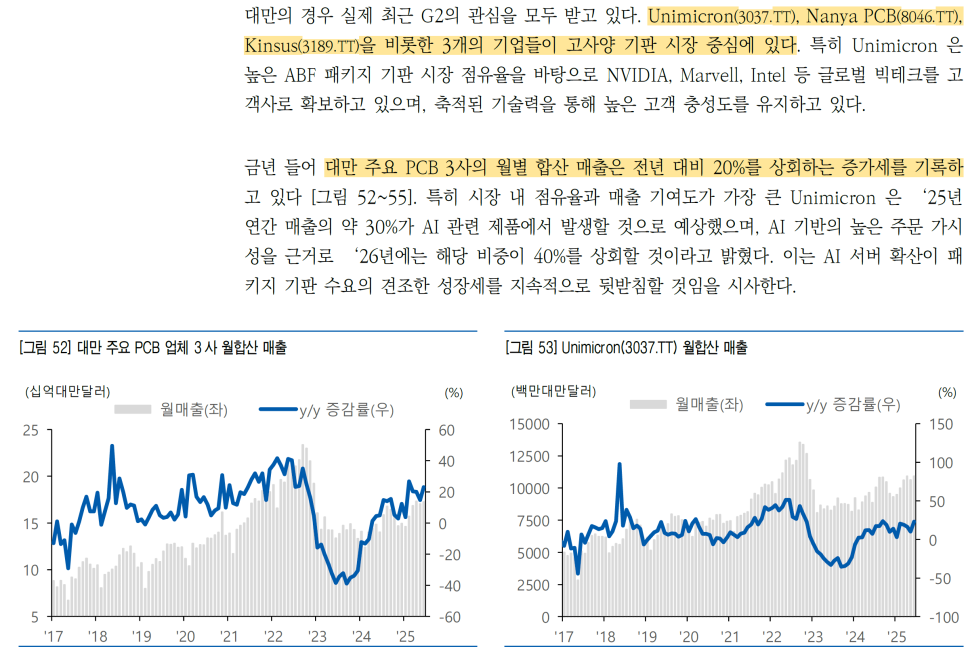

대만 반도체 기판 호황

<밸류에이션>

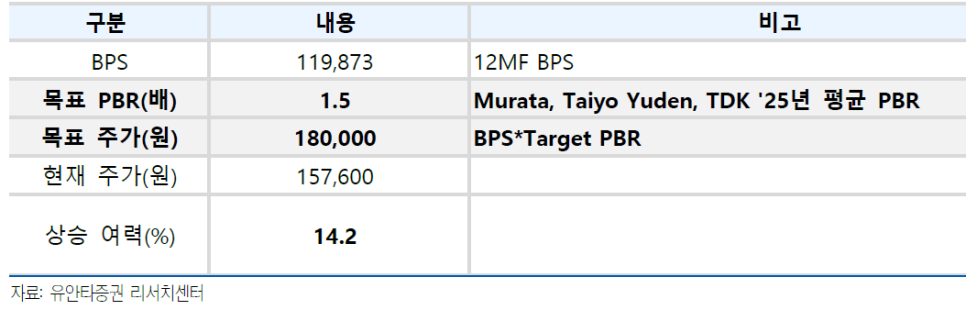

PBR 1.5배 적용한 애널리스트 목표 주가 180,000원

(시총 12조)

댓글 0

첫번째 댓글을 남겨주세요