동물원의 팜

삼성전기 99

리포트6624일 전

삼성전기, 영업이익 추정/성과급/공급부족/무라타

(1) 영업이익 컨센서스 up, up 소스: 영업이익 전망 (2) 성과급 초과이익성과급(OPI) 재원 산정 기준을 기존 EVA(경제적부가가치)의 20%에서 영업이익 10%로 변경 EVA= 세후영업이익 - 투입자본 비용 지금처럼 FC-BGA, 유리기판 등 대규모 capex 증설 국면에선 투입자본이 커져 EVA 작아짐 EVA 기반 인센티브는 삼성전기 회사 내부에 과잉투자를 막는 제도적 요인 영업이익 연동은 투자 부담과 무관하게 총 영업이익 증가분을

리포트6625일 전

AI서버 수요, 낙수효과

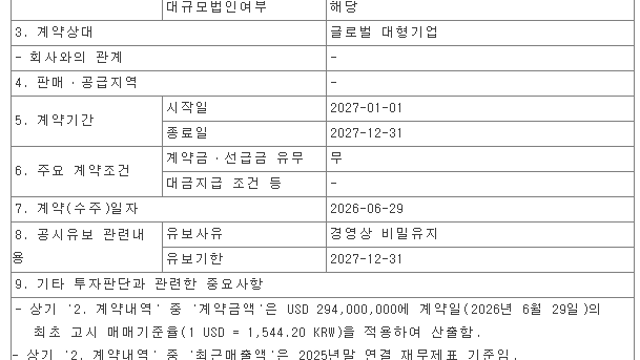

(1) 삼성전기 AI서버향 MLCC 공급계약 계약금액: 4540억원 계약기간: 2027. 1월부터 1년 공급제품: AI서버향 47uf 초소형 고용량 MLCC (추정, 현재 AI 서버향 핵심 규격은 47uF) 계약대상: 글로벌 대형기업이지만 경영상 비밀유지 언론보도에 나온 힌트: 북미 CSP + 자체 칩 + 부품 조달 + Capex 확대 아마존이 가장 유력한 고객일 듯(트레이니엄 칩) 아마존이 아니라면 TPU 운용하는 구글이 유력 후보 중 하나

리포트66한 달 전

산업과 시장의 변화 관찰

반도체: 사이클 산업의 리스크 추가 3가지 변화 CXMT 메모리 (애플발) 하이닉스 ADR 나스닥 상장(7/10) 호남 반도체 메가 프로젝트 (정부발) CXMT 메모리: 대부분 중국 내수로 소화되고, 미국 정부가 빅테크의 중국산 메모리 전면 허용을 하진 않을 것이라는 지정학적 상황. CXMT 영향은 단기적 노이즈 해프닝으로 종료될 가능성 하이닉스 ADR 나스닥 상장: 수급의 구조적 호재, 회사가 근본적으로 바뀌는게 없더라도 수급이 근본적으로 바

리포트66한 달 전

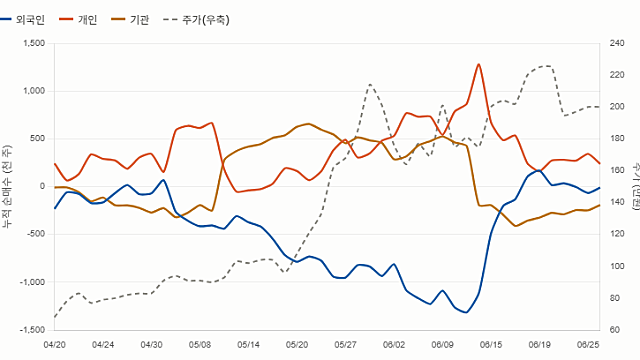

관심종목: 삼성전기, 넥스트바이오메디컬, 동국제약

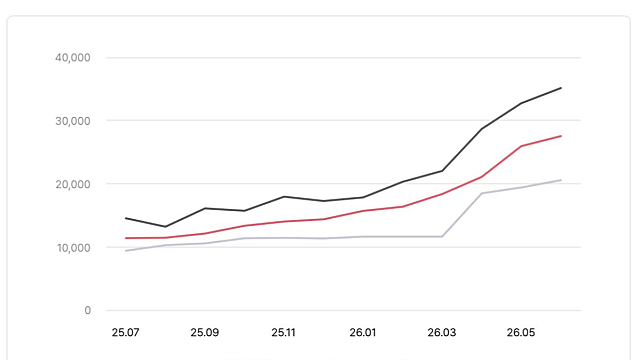

(1) 삼성전기 시총 150조 부근에서 손바뀜이 활발하게 일어나는 중 4월~6월 로켓포로 급등하던 시기엔 개인이 사고(128만주 순매수), 외국인/기관 열심히 팔고 있었는대 6/15일 이후 완전히 뒤집힘 지난 열흘간(6/15~6/26) 외국인 110만주 순매수 (개인 104만주 순매도) 6/15일 이후 외국인/기관이 왜 매수하는지 개별 속마음을 알 수는 없지만, AI부품사로의 전환과 공급부족 이슈일 것 AI서버 MLCC 수요 전망 미국 ETF

리포트66한 달 전

삼성전기, 뉴스

회사와 산업이 주목받으며 뉴스가 많이 생성되는 요즘 주가가 올라왔을 때 나오는 좋은 뉴스들은 대부분 큰 의미를 두기 어려운게 사실이지만, 주말부터 나온 몇 개의 뉴스들은 기억할만한 가치가 있는 소식 (1) 실리콘 캐퍼시터 실리콘 커패시터 시장은 일본 무라타와 대만 TSMC가 주도하고 있다. 반도체 웨이퍼 공정과 수동부품 역량이 모두 필요해 진입장벽이 높다. 삼성전기는 2025년 고객사 공급을 시작하며 시장에 진입했다. 마벨 AI 가속기와 삼성전

리포트662달 전

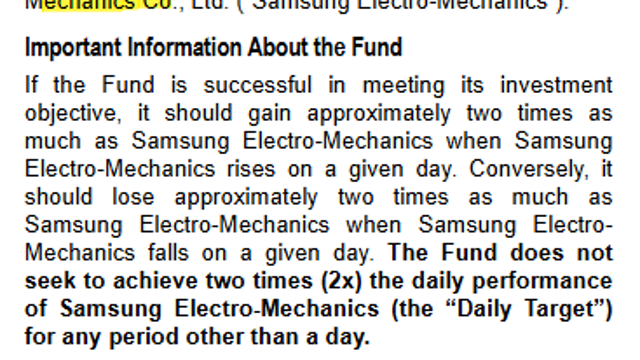

삼성전기 팔로업, 2배 추종(2x) ETF 출시와 이익 전망

삼성전기 2x ETF 출시 프로쉐어즈에서 삼성전기 기초자산으로 하는 2배 레버러지 ETF 상장을 위한 SEC에 증권신고서 제출 삼성전기 일간 수익율 2배(2x) 추종하는 단일종목 레버러지 ETF 해당 신고서를 열어보면 프로쉐어즈는 이날 다양한 단일종목 ETF 신설을 신고했는데, 키옥시아, 지멘스에너지, 스페이스X 그리고 현대차와 삼성전기 키옥시아, 스페이스X 2배 추종 ETF를 만들며 현대차, 삼성전기도 만든다고? 지루한 부품회사 삼성전기의 폼