동물원의 팜

티앤엘 24

리포트662달 전

티앤엘, 회복 의견 점검

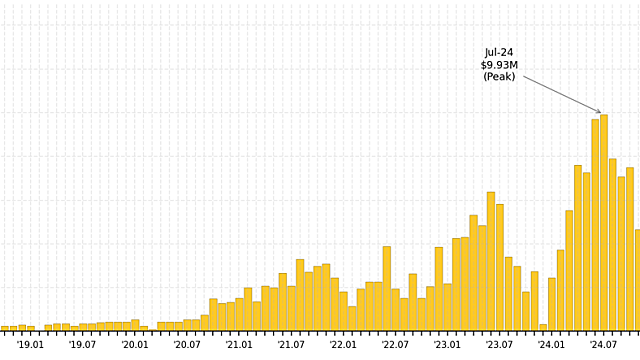

참고 키움증권 신민수 애널리스트 프록시마 님 [티앤엘] 1Q실적 4월 수출데이터 티앤엘 1분기 매출액은 451억, 영업이익 183억을 기록했다. 미국 관세 및 고객사 재고 정책 변경으로 부진... m.blog.naver.com 시총 4600억 2025. 2월 정점 찍고 50% 하락 주가 저점은 수출 실적 하락보다 6~8개월 늦게 반영 시장은 추가 성장을 기대하고 끝까지 반영을 늦추다가, 2025. 3월 관세와 재고조정 이슈가 겹치며 본격 조정

리포트6610달 전

티앤엘, 관세

수출입통계 (소스: ) 관세영향에 대한 검토: 유안타증권 이승은 애널리스트 콜마 등 ODM 업체에 대한 코멘트지만, 생각할 여지 있음 최근 미국의 변화에 따라 한국 화장품 ODM 업체들도 대응 방안을 다각도로 모색 중 일부 고객사는 관세 회피를 목적으로 미국 현지 생산 전환 검토했지만 실제 이전된 사례는 드뭄 가장 큰 요인은 생산단가 한국 법인은 여전히 가격 경쟁력에 강점: 인건비 + 생산성+ SCM 조달 2025년 하반기 수출도 크게 달라질

리포트66일 년 전

생각 기록 8/21

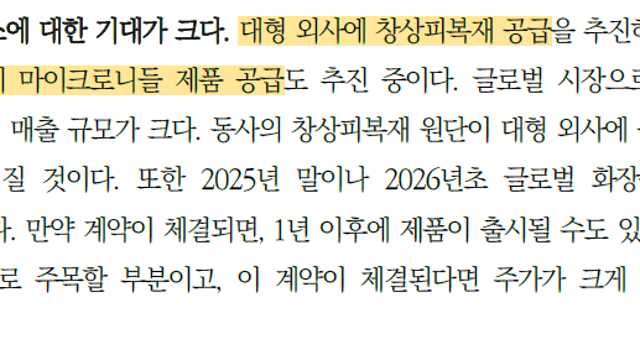

요즘 며칠은 본업이 정신없다보니 블로그에 기록이 없음 뭐라도 적겠다는 의무감으로 아무거나 기록 의약품 라이센싱 아웃 급증 2025년 8월 기준 라이센싱 아웃이 2배 이상 증가 주로 일라이릴리-올릭스 등 몇 가지 대형 거래여서 유의미한 추세로 볼 수 있을지는 의문이지만, 다른 한편에서는 미중 갈등으로 중국 내 사업 다각화가 어려워진 빅파마들이 대한민국, 싱가폴 등 중국 외 아시아 국가에 눈을 돌리고 있다는 분석 미국은 당뇨, 비만 등 만성질환 관

리포트66일 년 전

간단뉴스: 티앤엘, 큐렉소

본업으로 바빠 정신없이 지나간 어제, 오늘 티앤엘 2025. 1분기 수출입통계 티앤엘 실적 2분기 피크 찍던 계절성이 없어지고 있다는게, 회사에서 수차례 밝혀온 커뮤니케이션인데, 확인 필요한 부분 시총 6000억 큐렉소 2025. 1분기 실적 턴어라운드 큐렉소는 인도 메릴헬스케어와 파트너 유통계약 체결한 후 인도 내 관절수술로봇 1위 인도 현지 유통망 구축 비용이 이미 투입되며, 향후 매출이 조금만 늘어도 영업이익 레버러지 효과 가능 시가총액

리포트66일 년 전

티앤엘, 수출과 관세

수출 데이터 10일 수출 데이터는 사실 큰 의미를 가지기 어렵지만 티앤엘은 수출을 통한 글로벌 확장이 핵심 투자 아이디어의 전부인 회사 모두가 알고 있는 기회와 위기 기회: 마이티패치가 계속 팔린다. 여전히 더 팔린다. 미국에서 성공하니 유럽에서도 잘 팔릴 거다 리스크: 단일품목 + 단일공급처에 기대고 있는 사업구조. CD에서 마음만 바꾸면 근본부터 흔들린다 리스크가 너무나도 명확하기에, 리스크 상황이 없다는 확신을 가지고 있다면 매출 성장에

리포트66일 년 전

티앤엘, 스크랩

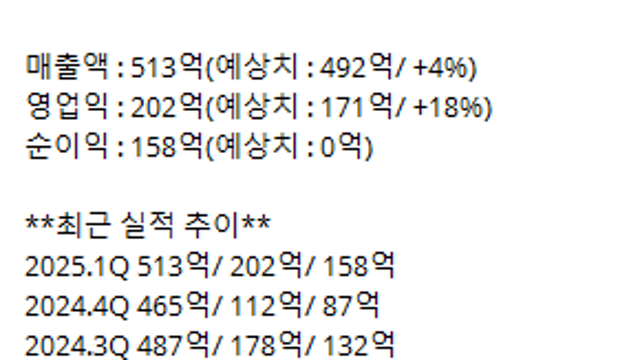

티앤엘에 대해 여러 좋은 분석을 제공하시는 분들이 많고, 괜찮은 내용이 많아 개인적인 기억과 저장 목적으로 스크랩 (AWAKE님) 2025.03.17 15:33:29 기업명: 티앤엘(시가총액: 6,185억) 보고서명: 사업보고서 (2024.12) 매출액 : 465억(예상치 : 448억/ +4%) 영업익 : 112억(예상치 : 99억/ +13%) 순이익 : 88억(예상치 : 0억) **최근 실적 추이** 2024.4Q 465억/ 112억/ 88억