동물원의 팜

삼성전기, 사실들

동물원

2025.12.05

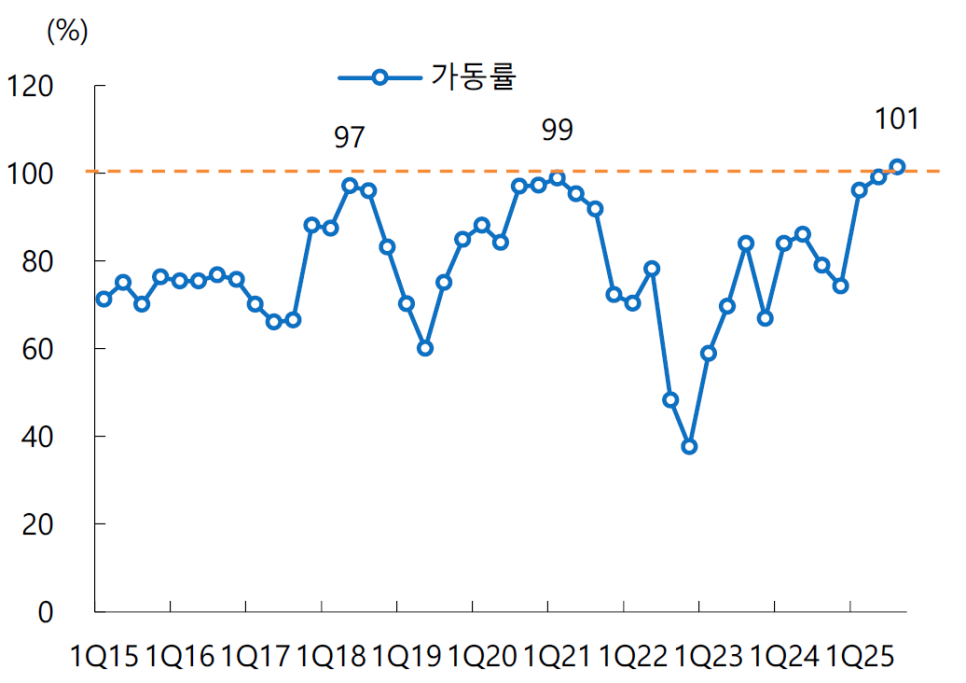

(1) 가동율 100% 초과했다는 분석

2017~2018년 호황기에도 가동율 100%를 넘지 못했지만

2025~2026년 호황기는 가동율 100%를 초과

3분기 공시된 99% 공시율도 넘어섰다는 분석

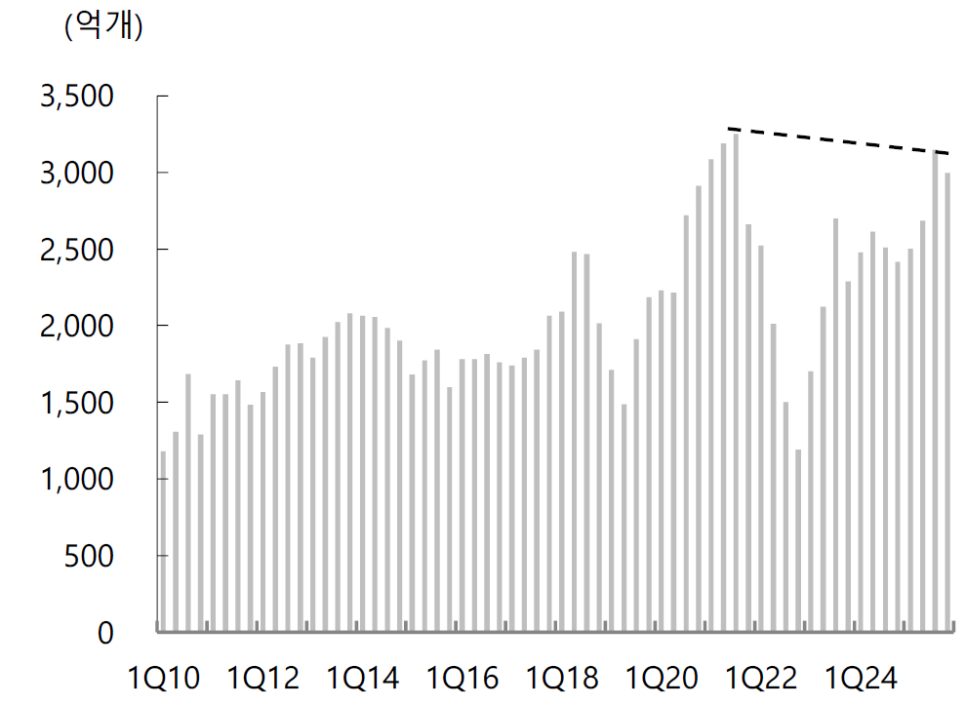

(2) 가동율 100% 초과했지만 생산량은 감소

할 수 있는 모든 설비를 동원해서 생산해도 생산량이 안나옴

고용량, 고전압 MLCC는 과거만큼 수율이 안나옴

생산 설비 부하가 계속될 수 있는 시그널

증설 이야기가 나오는 배경

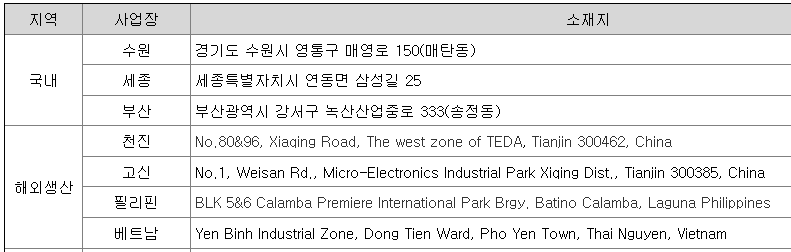

삼성전기 MLCC는 중국 톈진, 필리핀 라구나주 칼람바시 2곳에서 양산

국내 수원, 부산사업장은 R&D 및 원재료 제조

필리핀 MLCC 공장 증설은 2026. 1분기 시작할 전망 (연간 3~4천억원 수준?)

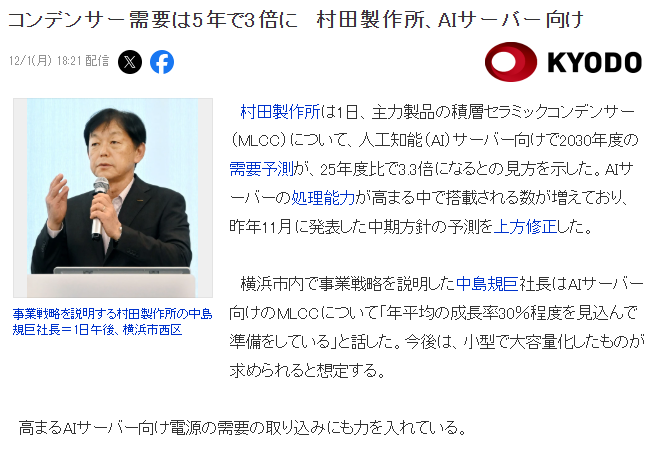

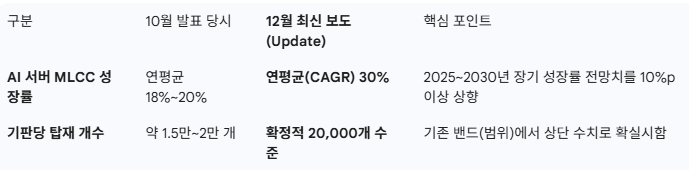

(3) 무라타는 AI 서버향 MLCC 매출 가이던스를 상향함

젬미나이의 한국어 요약 버전

AI 서버향 MLCC 성장율을 기존 20%에서 30%로 상향

기판당 탑재되는 MLCC 갯수는 기존 가이던스 상단으로 확정

무라타 특유의 보수적 IR 기조를 고려할 때 상당히 이례적으로 적극적인 태도

(4) 삼성전기 영업이익율에 대한 IBK투자증권 김운호 애널리스트 관점

영업이익이 현재 컨센서스 대비 서프라이즈 하기는 어려울 수 있다는 의견

영업이익이 크게 개선되려면 MLCC 이익율이 나와야 함

현재 영업이익율은 AI서버/전장향 2025년 10~12% (스마트폰과 IT에 공급되는 MLCC 이익율은 이보다 낮은 수준)

2026년 이익율이 더 좋아지겠지만 15% 넘기는 예상은 확률 높지 않음

FC-BGA 패키지 기판은 성장율이 더 가파를 것이라는 예상

AMD에 공급하는 GPU 기판도 있지만 당장 가시적인 공급은 네트워크 칩과 네트워크 가속기 라인일 것 (자일링스??)

삼성전자에 공급하는 제품도 신제품 출시 등 이슈

AI가 이쪽 시장 이슈는 확실히 다 잡아 먹고 있음

베트남 FC-BGA 공장은 100% 가동해도 이미 풀부킹

패키지 사업부 영업이익은 내년 60% 이상 올라갈 수 있다는 예상

댓글 0

첫번째 댓글을 남겨주세요