동물원의 팜

삼성전기, 사실과 의견들

동물원

2026.01.03

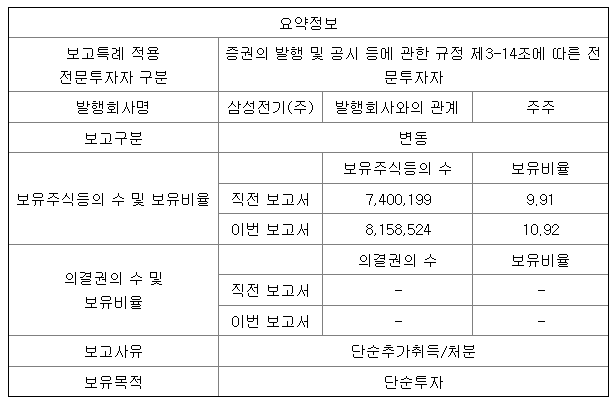

국민연금 보유비중 확대: 기존 9.91% → 변경 10.92%

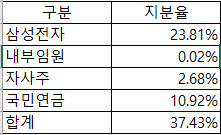

삼성전기 주주현황황

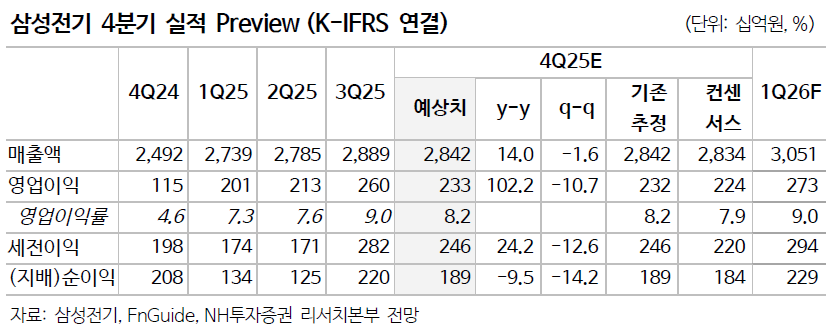

애널리스트 2025년 실적 추정

NH투자증권: 매출 11조 2540억, 영업이익 9060억

하나증권: 매출 11조 2592억, 영업이익 8996억

대신증권: 매출 11조 2640억, 영업이익 9060억

한국투자증권: 매출 11조 2850억, 영업이익 9090억

애널리스트 2026년 실적 추정

NH투자증권: 매출 12조 6330억, 영업이익 1조 2230억

하나증권: 매출 11조 9885억, 영업이익 1조 841억

대신증권: 매출 12조 3160억, 영업이익 1조 1860억

한국투자증권: 매출 13조 3760억, 영업이익 1조 2880억

대체적으로 올해 기준 매출 12조~13조, 영업이익 1조~1.2조 찍는다는 컨센서스

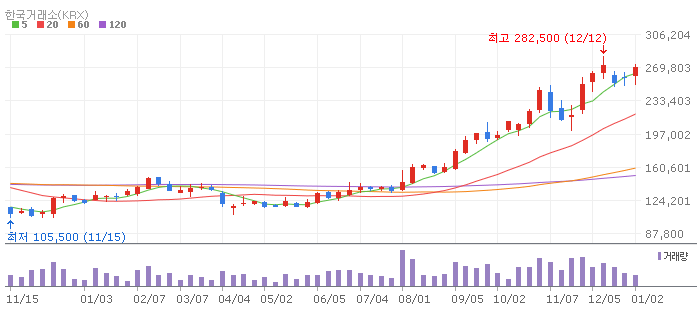

시총 20.1조원

(1년)

(10년)

주가 4.6% 올라가면 All Time High 영역 진입

시총은 올타임하이 도전하지만, 멀티플은 역대 최고수준 아님

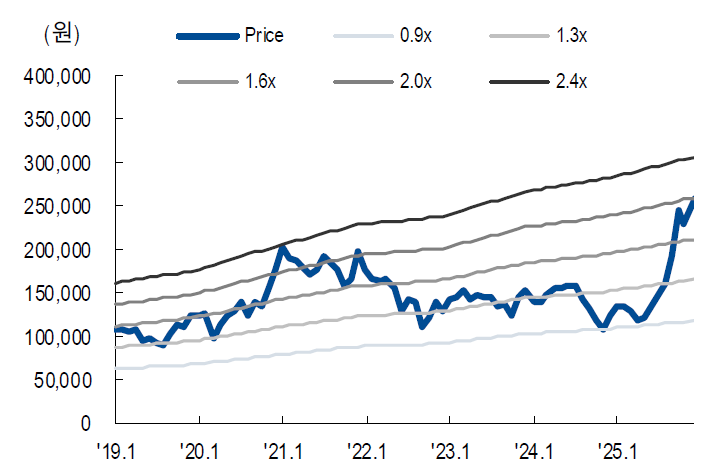

PBR 밴드

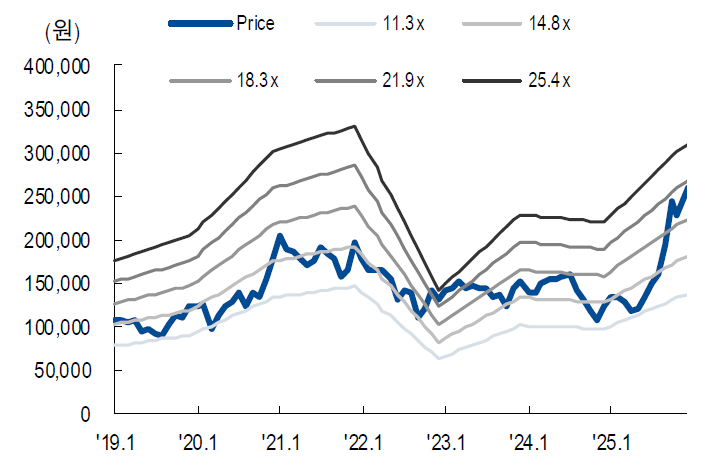

PER 밴드

윤지호 (전)센터장이 이야기한 대로 PBR, PER 멀티플로 평가하는게 현재 삼성전기를 바라볼 때 얼마나 도움이 되는 기준인지는 모르겠지만, 나름대로 평가 기준을 가져가기 위해서는 멀티플 목표를 가져갈 수 밖에 없긴 함

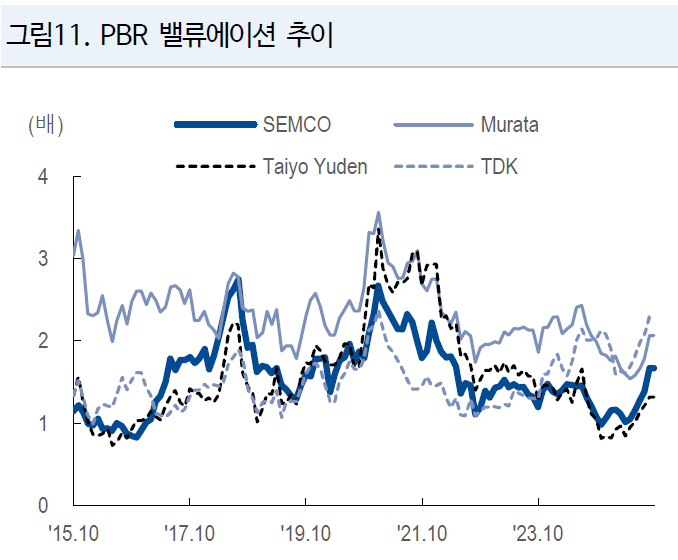

다만 실제 삼성전기를 평가하기 위해서는 일본과 대만의 경쟁회사들이 함께 실적이 개선되는 상황에서, 일본과 대만의 경쟁사보다 더 높게 이익이 올라가고 있어, 애널리스트의 이익 컨센서스가 계속 올라가고 있는 상황

MLCC는 산업재 사이클 산업의 계절성이 완화되고 AI 서버와 전장을 중심으로 구조적 성장으로 이어질 수 있다는 가능성을 보여주는 추세. 회사에서 2025. 4분기 계절성 재고 조정을 소통했지만 회사의 보수적 소통에 비해 괜찮을 것이라는게 대체적인 예상

패키지 기판은 FC-BGA 비중이 계속 확대되며 수익성 개선되는 추이가 이어질 것이라는게 합리적 추정 (AI 데이터센터향 FC-BGA 매출은 늘어날 수 밖에 없음)

스마트폰 카메라는 신제품 출시 등에 따른 계절성이 분명하지만 테슬라 공급이 있고, 이 와중에 애플 공급 계약 추가

휴머노이드 로봇과 유리기판 등 불확정적이지만 꿈이 큰 기대 시장도 남아있음

과거 자산과 이익을 기초로 한 멀티플 밴드로 목표주가를 가져가는 건 적합하지 않을 수 있다는 생각

무라타와 타이요유덴은 평소 PBR 2배~3배를 꾸준히 받아왔는데, 삼성전기만 PBR 2배가 비싸다는 건 적절한 평가는 아닐 것. 무라타는 영업이익율이 더 높다고 쳐도, 타이요유덴은 삼성전기와 영업이익율 차이도 없음

댓글 0

첫번째 댓글을 남겨주세요