※ 메르님의 글을 투자로 확장하기 위해 오렌지보드에서 제공하는 정보입니다. 하워드 막스가 말하는 2차 사고의 개념입니다.

※ 필자와 저자의 의견이 일치하지 않을 확률이 높습니다. 댓글 남겨 주시면, 메르님께서 답변을 주시기로 하셨습니다.

※ 하술한 내용은 투자를 권유하기 위함이 아닙니다.

※ 본 서비스를 통해 발생한 운영자의 수익은 메르님과 협의에 따라 모두 기부합니다(운영비용 제외).

<목차>

관련자료

도입

주가/지표

거래량회전일수

주주/지배구조

사업/실적/지표 (연간)

사업/실적/지표 (분기)

전망#1 - LPG 사업확대

전망#2 - LNG/LPG 발전

전망#3 - LNG터미널

전망#4 - ESS 사업

전망#5 - 주주환원 정책

비용/위험

결론

관련자료

|

발행일 |

작성자 |

제목 |

|

|

SK가스 |

|

|

|

LPG가격 |

https://www.opinet.co.kr/user/dopcsavsel/dopCsAreaselSelect.do |

|

|

국토교통부 |

|

|

|

대한LPG협회 |

|

|

|

전력거래소 |

|

|

2023.11.17 |

김건의숲 |

|

|

2024.03.04 |

메르 |

|

|

2024.03.18 |

메르xOB |

|

|

2024.03.18 |

김건의숲 |

|

|

2024.04.30 |

메르xOB |

|

|

2024.05.19 |

메르xOB |

SK가스 A/S - 하반기 기대!!! |

기존 글에서 구성을 바꾸고 1분기 실적 관련 내용을 업데이트 했습니다.

도입

1960년대 초부터 LPG를 일본에서 수입하기 시작함. 대한와사산업주식회사가 일본에서 수입함.

와사는 가스(gas)의 중국말 ‘와시(瓦斯)’ 임.

일본이 gas의 한자를 ‘瓦斯’로 사용하고, 가스라고 발음함.

우리는 일본의 한자를 그대로 차용해서 이상한 이름이 생겨남.

한글은 ‘gas’ 를 ‘가스’라 쓰고 발음할 수 있으므로, ‘와사’ 란 말이 현재 사라짐.

1964년 대한석유공사 울산공장이 가동되면서 본격적으로 LPG 사용이 시작됨.

1973년 석유파동이 일어나면서 LPG 차량이 늘어나게 됨.

1970년대 말 2차 석유파동이 일어나면서 자원 관리의 필요성이 대두됨.

당시 대규모 LPG 저장시설이 없었음.

정부의 수입 원유 의존도를 낮추기 위해, 에너지원 다변화 정책의 일환으로 LPG 가스 사업이 추진됨.

동사는 에너지 수급 안정화 목적으로 1985년 설립됨.

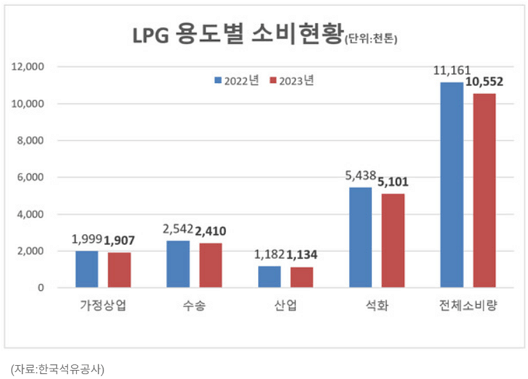

국내 LPG 소비는 자동차용 25%, 석유화학용 45%, 가정용 20%, 기타 산업용 10% 임.

국내 소비량은 2023년 기준 1055만 톤임.

https://www.e-platform.net/news/articleView.html?idxno=83411

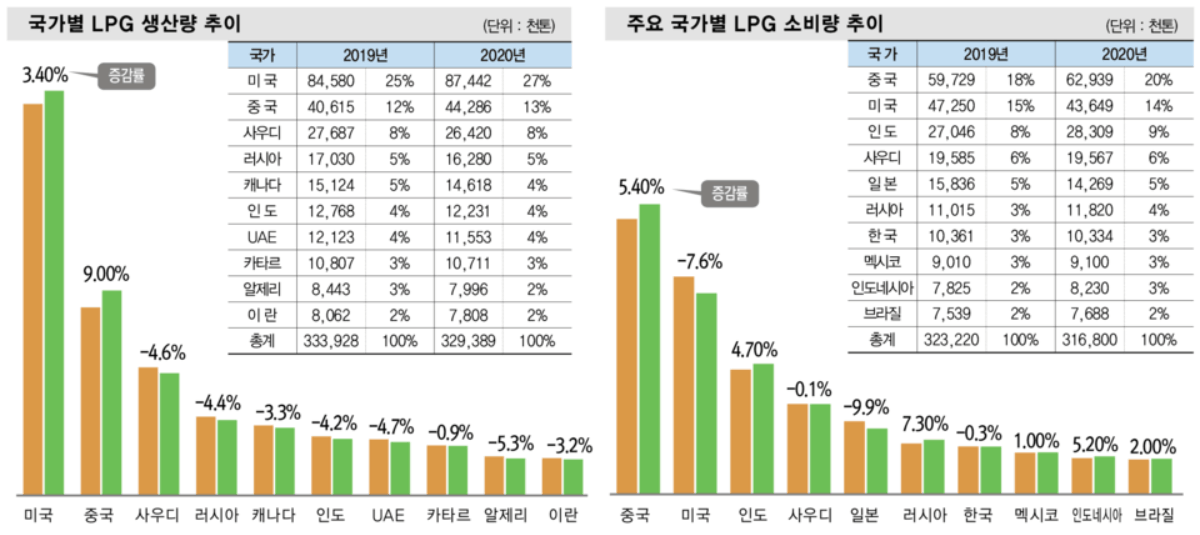

전세계 LPG 소비량은 3억 2000만톤 정도임.

http://www.gasnews.com/news/articleView.html?idxno=104780

국내 LPG 산업의 역사는 오래 되었음.

국내 회사에는 SK가스와 E1의 점유율이 가장 높음.

SK가스는 국내 LPG 점유율 1위 회사임.

930만4000톤 LPG시장…SK가스, 38.4%로 시장 점유율 1위

기자명 조대인 기자 승인 2024.03.14 https://www.energy-news.co.kr/news/articleView.html?idxno=201067

LPG사업은 정체되어 있지만, 2024년도에 동사가 LPG에서 LNG사업으로 전환하는 원년이 될 듯함.

SK가스에 대해 살펴 봅니다.

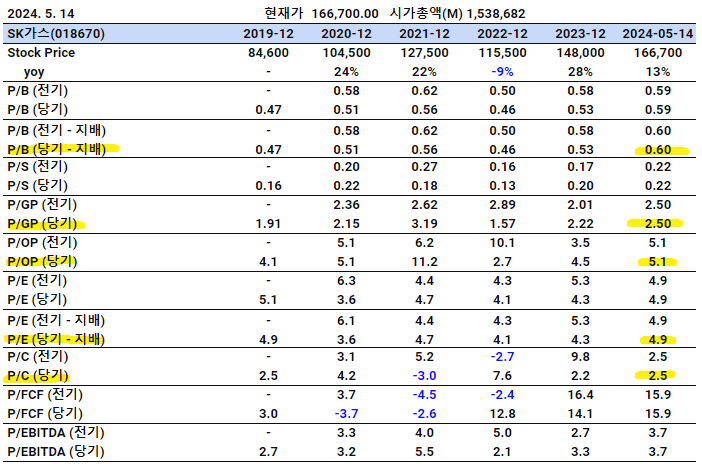

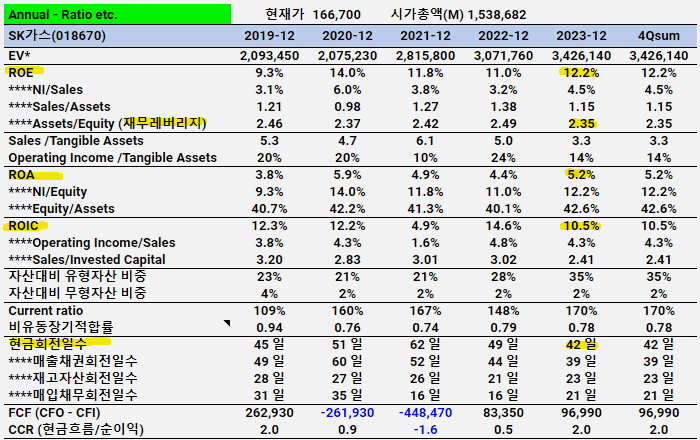

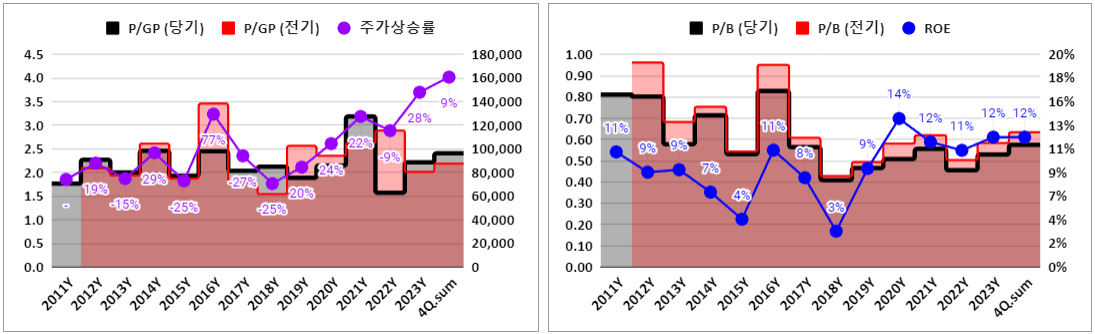

주가/지표

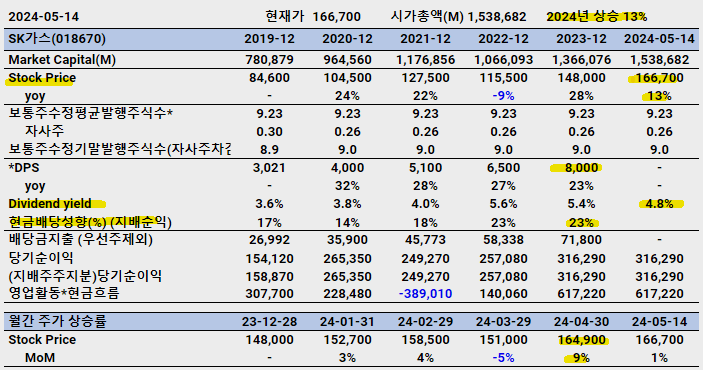

5월 14일 종가기준 시총 1조 5400억임. 2024년 주가 13% 상승함. 4월에 9% 상승함. LNG터미널과 발전소 시험 가동함.

지표는 저렴함. P/C가 다른 지표보다 낮음. 현금흐름이 우수한 사업임.

재무레버리지가 낮지 않음. 2023년 이자비용이 778억임. 영업이익 3000억 수준에서는 작지 않은 듯함. 현금회전이 좋아서 큰 문제는 안될 듯함.

수익력은 높지 않음. ROE 수준에 비해 PBR이 낮음 편임.

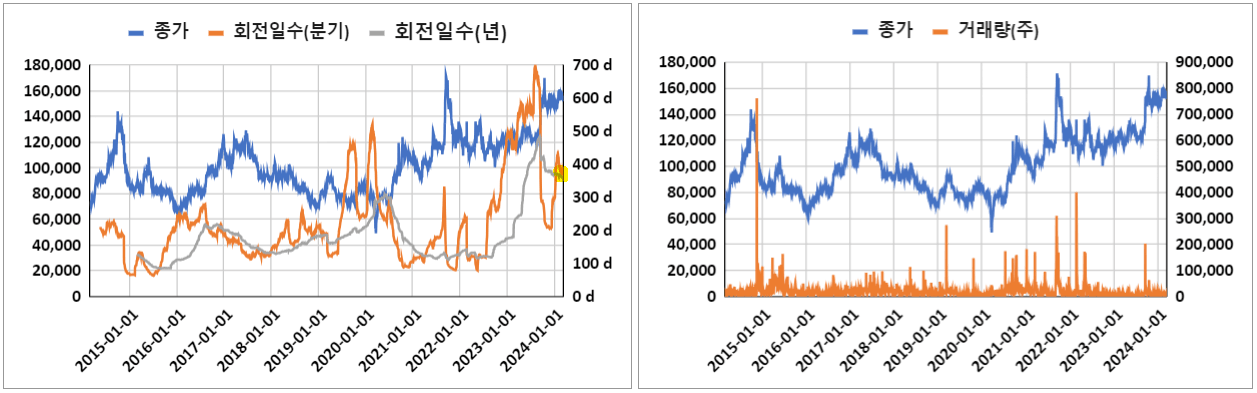

거래량회전일수

거래량 회전일수로 정보 비대칭을 대강 가늠함.

한국 주식의 경우, 거래량이 늘면서 주가가 상승하는 경우가 많음. 필자는 거래량 상승이 정보비대칭 해소와 연관이 있다고 생각함.

대개 거래가 터지면서 정보비대칭이 해소된다고 판단함.

주) 미국 우량주의 경우, 거래가 줄면서 주가가 상승하는 경우가 많음. 장기투자 물량과 정보투명성의 콜라보라고 생각함. 정보의 투명성이 장기투자를 유도하는 긍정적인 효과가 있다고 생각함.

주) 미국 주식 역시, 대주주와 기관투자자 물량을 제외하면 거래량회전일수가 하락할 때, 주가가 상승/하락이 더 커지는 경향이 있음.

거래가 많다는 것은 기업의 대한 정보가 투자자에게 널리 공유되고 있다는 의미임. 내가 아무리 좋다고 생각해도, 내가 모르는 뭔가가 있을 수 있음.

거래가 적다는 것은 내가 아는 (좋은) 정보가 시장에 노출전이라고 생각할 수 있음. 착각일 수도 있음.

포인트는 ‘어느 쪽이 정보비대칭’ 에서 우위를 가지고 있을 확률이 높은가임. 그래서 적당히 무관심한 주식을 좋아함.

무관심함을 정량화하는 용도로 거래량 회전일수를 사용하고 있음.

100일 전후의 거래량 회전일수를 선호함. 경험상 적당히? 무관심할 때인 듯함.

주) 분기 거래량회전일수 = 90 / 거래량회전율 = 90 / (기간거래량합계/유통주식수)

2024년 3월 15일 종가 기준, 분기기준 거래량 회전일수가 393일임(대주주 72.33%, 자사주 2.76% 제외). 무관심하거나 장기투자자가 많은 듯함.

2024년 5월 14일 종가 기준, 분기기준 거래량 회전일수가 384일임(대주주 72.33%, 자사주 2.76% 제외). 여전히 소외종목인 듯.

거래량 회전일수로 투자타이밍을 잡는 건 무리일 수 있음. 잘한 선택이라는 근거가 부족함. 하나의 참고 지표일 뿐이고, 잘못될 가능성은 언제든 열어 놓아야함.

계속 무관심하면 어떻하나? 의 문제가 있을 수 있음. 경험상 기업이 계속 돈을 잘 벌면 관심을 안 받기가 어려운 듯함. 거래없다고 걱정할 필요 없음. 무관심할 때, 차곡차곡 쌓는 연습이 이익을 안겨줄 거라고 생각함.

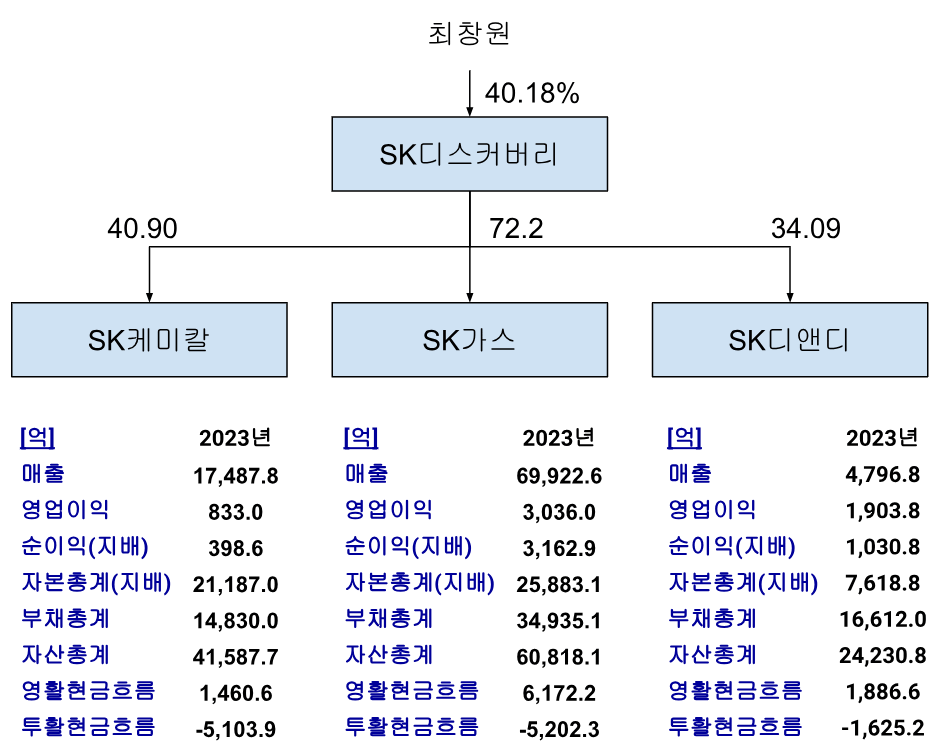

주주/지배구조

동사의 최대주주는 SK디스커버리임. 2023년 말 기준 72.2% 보유하고 있음.

동사는 SK디스커버리 그룹의 맏형임. 대주주의 이익과 직결됨. 동사에 해될 행동은 하지 않을 듯.

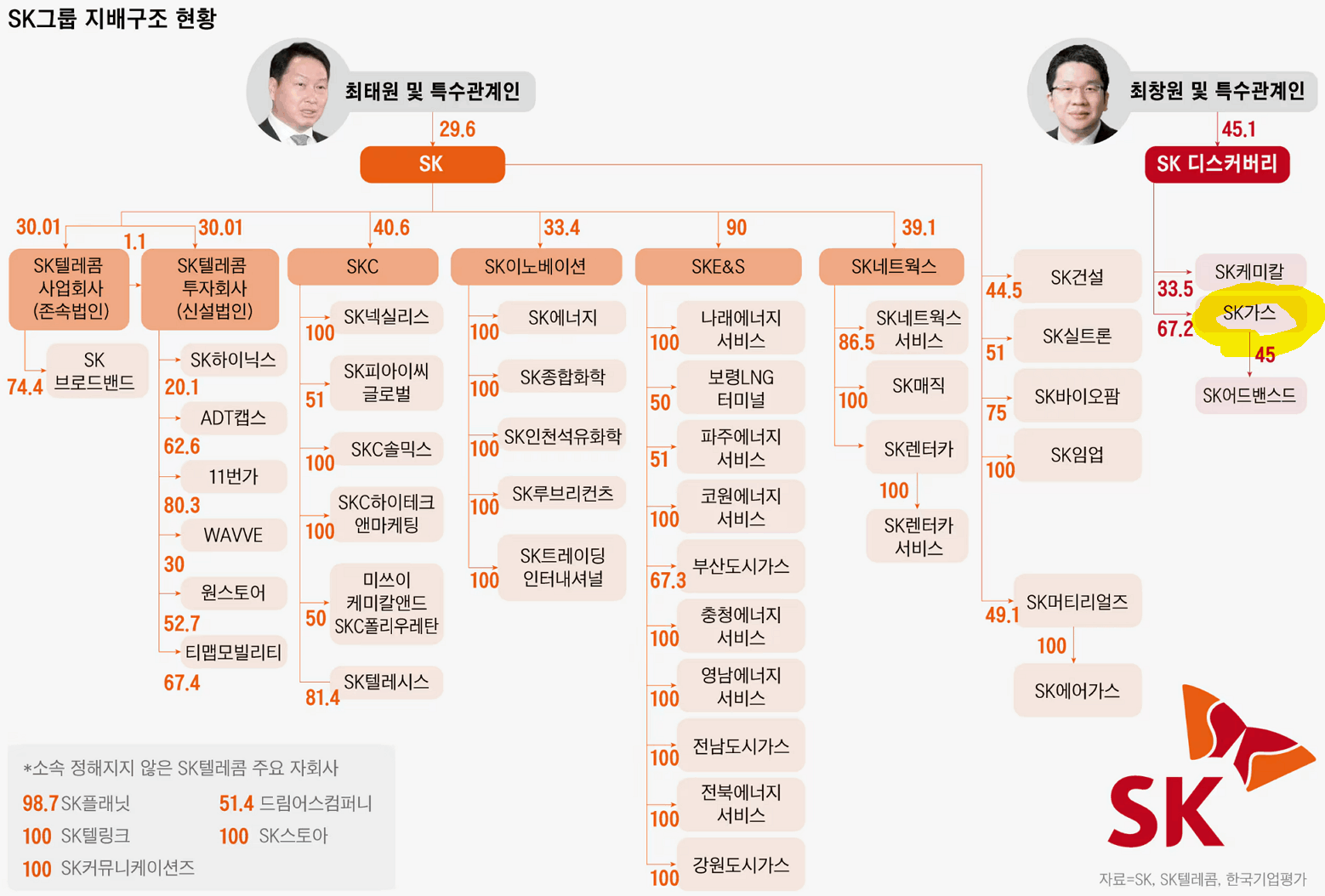

SK 그룹은 지배구조가 조금 특이함. 최태원 회장이 대부분의 그룹사를 경영하고, 최창원 부회장이 일부를 경영함.

<SK그룹 지배구조, 2021년 7월 기준>

주) 2021년 말, SK가스에서 SK디앤디가 분리되어 SK디스커버리 아래로 들어감.

최창원씨는 최태원 회장의 사촌임.

창업주로 거스러 올라가 봄.

SK그룹의 창업주는 최종건 회장임. 최종건 회장이 돌아가시면서 동생인 최종현 회장이 자리를 대신함.

최종현 회장의 아들이 최태원 회장임.

형의 아들(최창원)이 아니라 자신의 아들(최태원)에게 회사를 물려줌.

최태원은 최창원의 사촌 형임. 최신원 전 SK네트웍스 회장은 최창원 부회장의 형임.

현재 지분 관계상 SK그룹과 SK디스커버리 쪽은 엮인 게 거의 없는 듯함. 사촌형제간 계열 분리가 된 듯함.

SK그룹과 SK디스커버리그룹은 관계가 없는 회사임. 브랜드만 공유하고 있는 듯.

SK그룹사 대부분을 최태원 회장이 지배하고 있음.

최신원, 최창원 사촌들에게 (표현이 좀 그렇지만) ‘이 정도만 갖고 가~’ 같은 느낌이 듬.

위가 맞으면, SK가스와 SK케미칼은 최창원 회장에게 대단히 중요한 회사일 수 있음. 아버지 유산의 일부임.

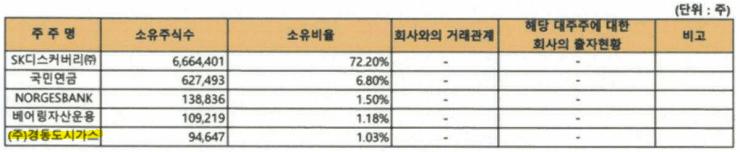

2023년 영업보고서에 대주주 구성이 바뀌었음. 경동도시가스가 빠지고, 브아이피자산운용이 들어옴.

<2023년 영업보고서>

<2022년 영업보고서>

사업/실적/지표 (연간)

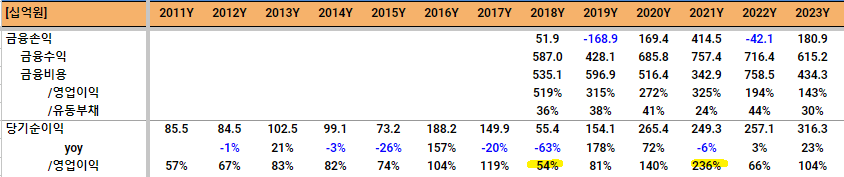

동사의 본업은 LPG 유통과 트레이딩임. LPG 판매에서 99% 매출이 발생함. 당기순이익은 트레이딩으로 인해 매우 들쑥날쑴함.

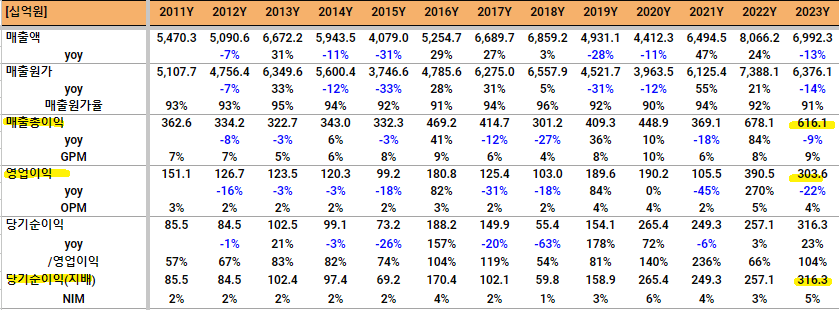

23년 매출 6조 9923억, 매출총이익 6161억, 영업이익 3036억, 순이익 3162억을 기록했음. 긴 호흡에서 영업이익과 순이익이 잘 성장하고 있음. 2023년 파생상품에서 2000억 이익이 발생함.

동사는 LPG를 국내로 유통만 하지 않음. LPG 도입처로부터 구매해서 해외 buyer에게 직접 판매하는 사업도 함 (트레이딩).

위험회피 목적으로 가입한 파생상품에서 수익과 손실이 크게 발생하고 있음.

최근 6년간 LPG판매에서 영업이익 수준이 1000억 ~3000억 임. 금융손익이 -1700억~4000억 임. 금융손익에 따라서 적자를 각오해야 하는 사업구조임.

순이익이 영업이익의 50%에서 240%까지 요동이 심함.

장기 아이디어로 보유해야 함.

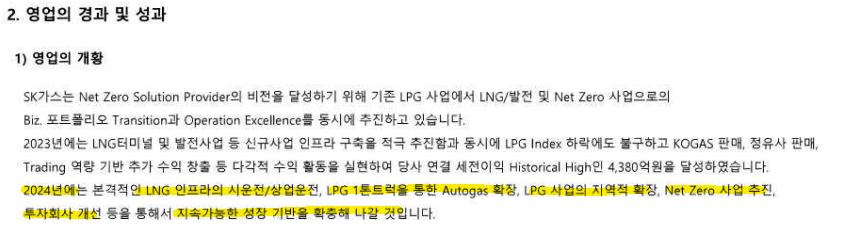

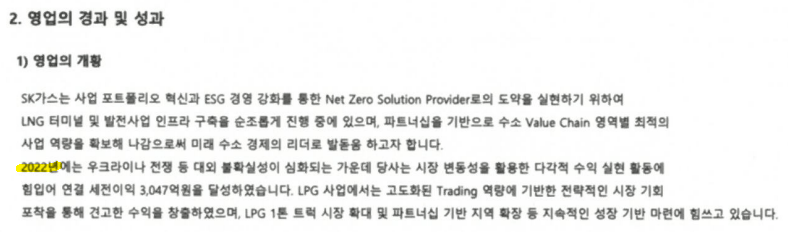

2023년 영업보고서에 장기전망에 대한 내용이 있음. 2022년에는 평이한 내용인데, 2023년도에는 사업이 꽤 늘어남. 2024년도에 일이 많을 듯함.

<2023년 영업보고서>

<2022년 영업보고서>

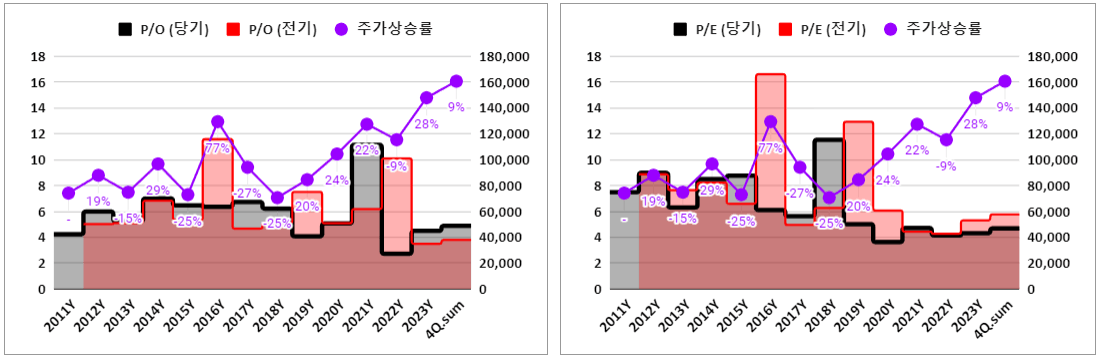

과거부터 이익배수는 잘 못 받는 사업임. 주가는 상승하고 있고, 멀티플은 상승하지 못함.

ROE가 상승할 때, PBR을 조금 더 잘 받는 경향이 있음.

사업/실적/지표 (분기)

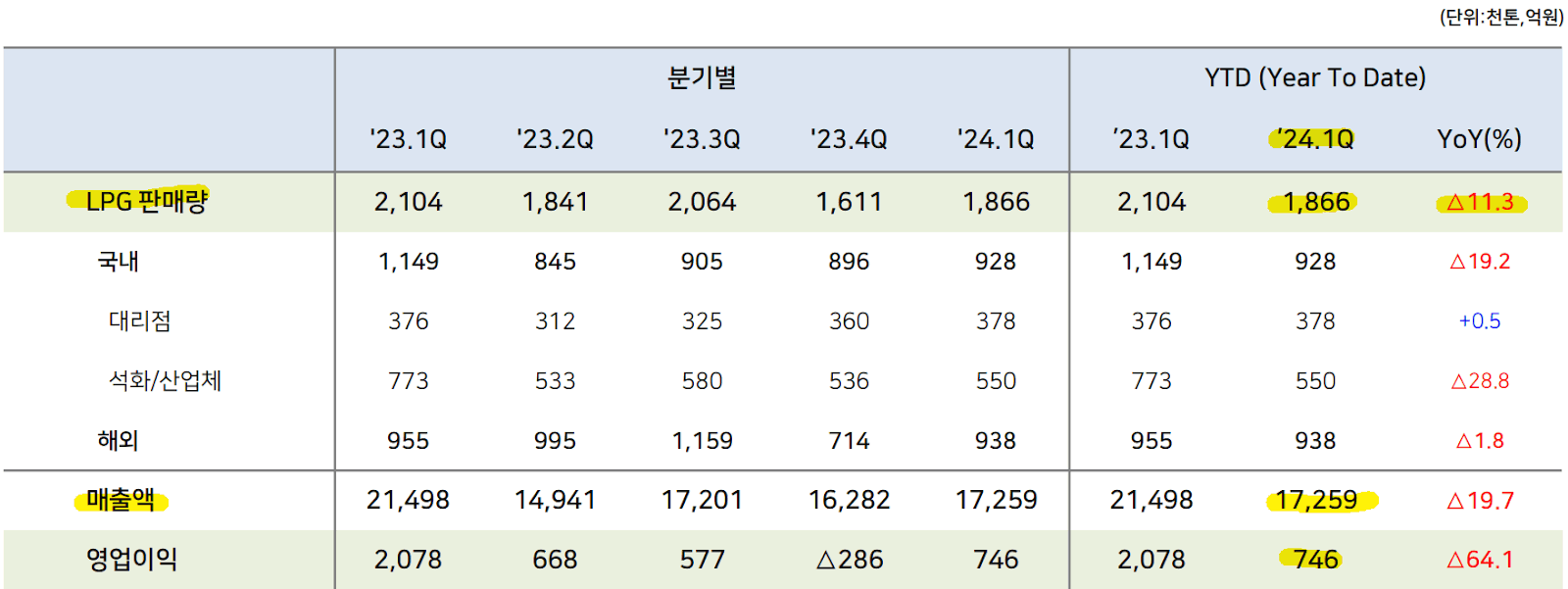

LPG 판매량은 정체되어 있음.

<23년 4분기 경영실적 자료>

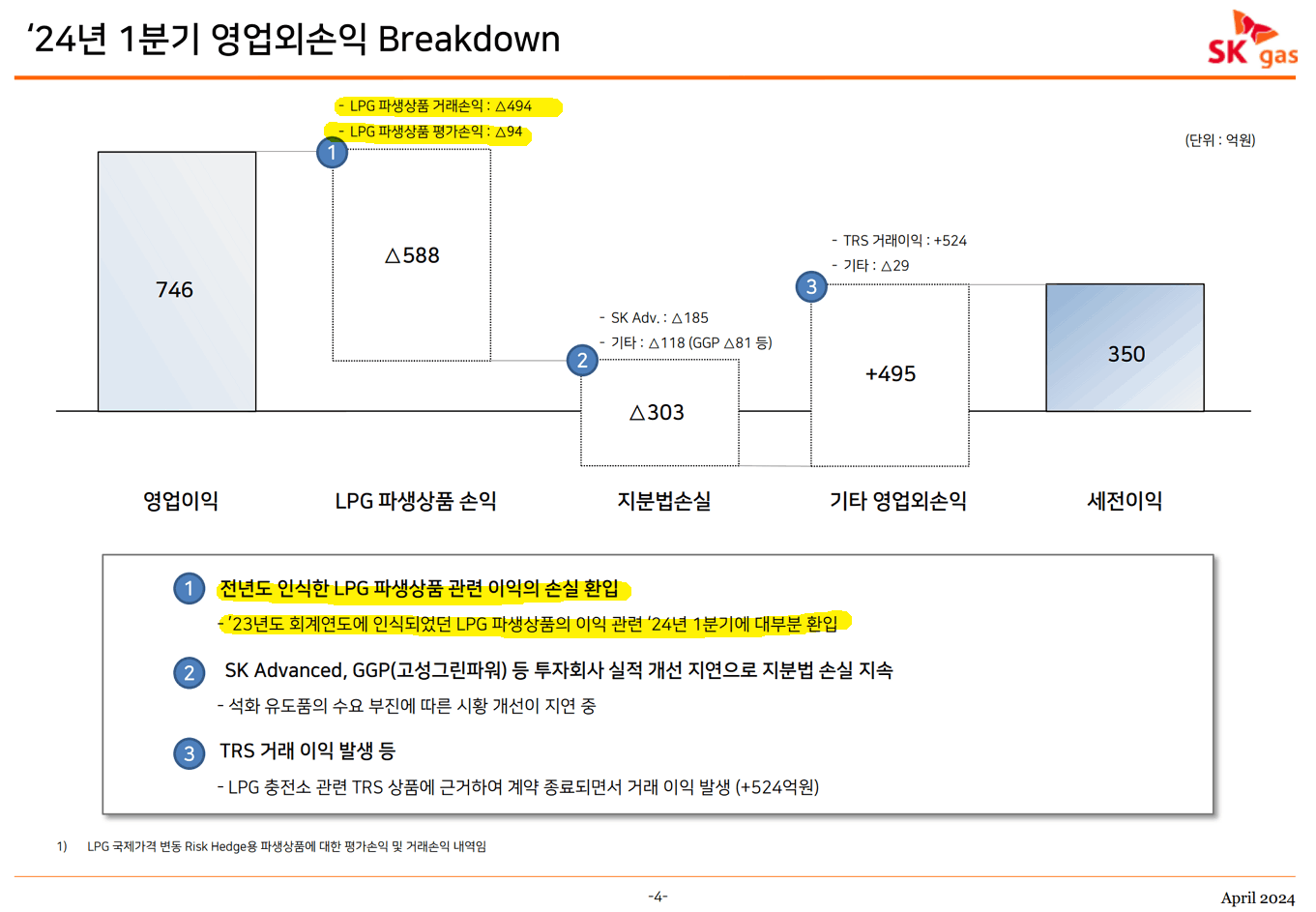

24년 1분기 역성장함. LPG 판매량이 전년동기 대비 11% 줄었음.

매출액은 400억 줄었는데, 영업이익은 1300억 줄었음.

<24년 1분기 경영실적 자료>

2023년 1분기 LPG가격이 이례적으로 높고 실적이 좋았던 시기임. 22년1분기 판매량이 2203톤, 영업이익 1057억 임. 23년1분기 판매량이 더 적음에도 (2104톤), 영업이익이 2078억임.

한 분기 역성장으로 판단하기 어려운 부분이 있음.

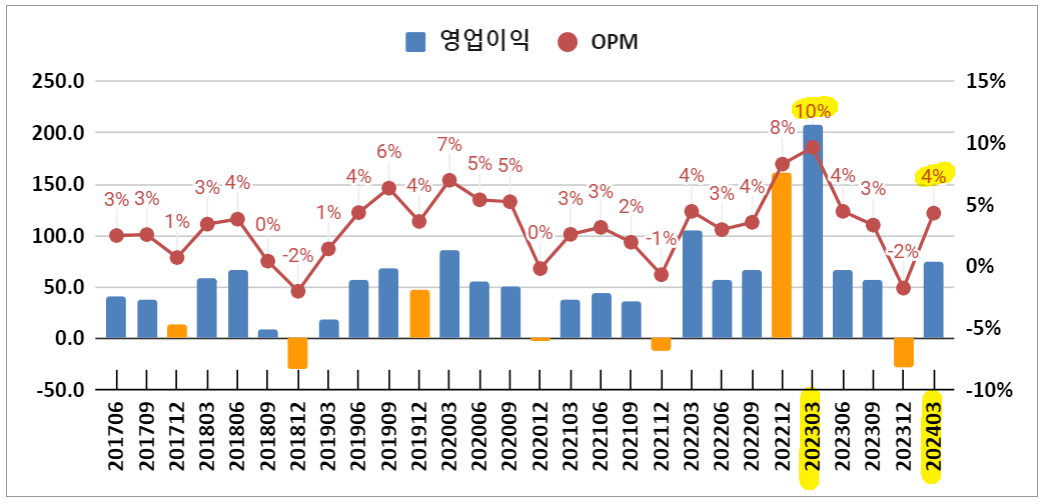

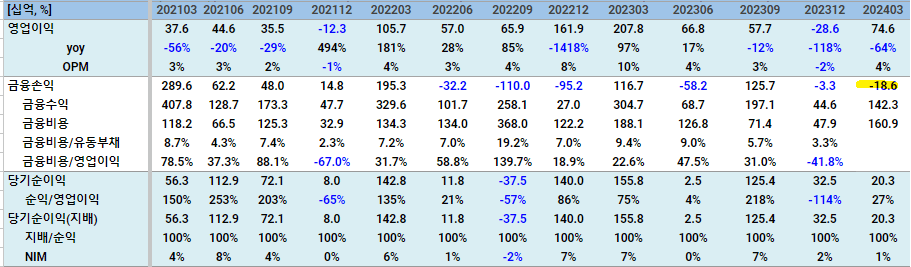

24년 1분기 금융손익에서 186억 까먹음.

2024년 4분기 실적 보고서에서 금융 손익을 예상할 수 있었음. 선반영된 이익이 있는 듯함.

작년의 손실이 대부분 환입된 듯함. 이 정도 손실은 2022년 LPG 가격이 급락할 때 외엔 잘 없음.

<24년 1분기 IR>

전망 섹션은 2023.9.18 공시한 ‘장래사업/경영계획’ 공시를 조금 더 풀어 써 봅니다.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20230918800265

전망#1 - LPG 사업확대

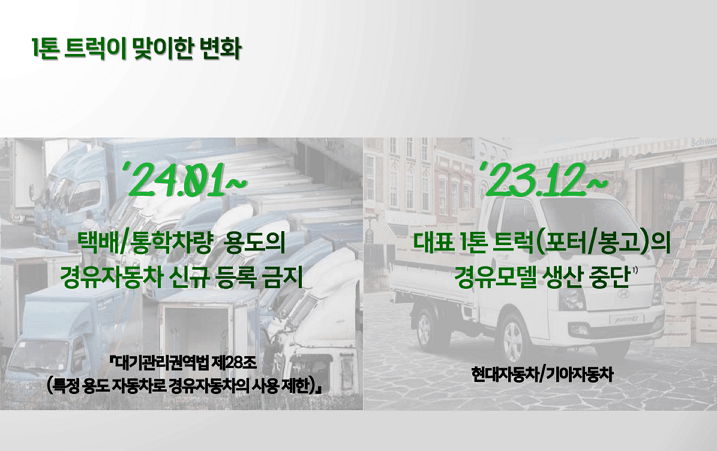

2024년부터 대기관리권역법 시행에 따라 1톤 경유 트럭(포터), 어린이 승합차량의 신규 등록이 금지됨.

LPG 차량이 첫 추월‥경유차 등록 '반토막'

입력 2024-03-14 https://imnews.imbc.com/replay/2024/nwtoday/article/6579706_36523.html

[이승만/ LPG화물차 운전자]

"(차 바꾼지) 2주 정도 된 것 같아요. 도심을 못 들어가게 한다고 경유차를 없앴으니까 그래서 LPG로 바꾼 거예요."

[김필수/대림대 미래자동차학부 교수]

"대기권역법으로 인해서 이제 소형버스하고 1톤 트럭 같은 경우는 (국내에서) 디젤이 단종이 됐고, 디젤 단종이 되면서 기존의 LPG 트럭으로 대체가 됐습니다."

사라지는 경유차…지난달 등록대수 LPG차에 첫 추월당해

2024.03.13 https://m.khan.co.kr/economy/economy-general/article/202403130827001

지난 2월 국내 경유(디젤)차 등록 대수가 처음으로 액화석유가스(LPG)차에 추월당한 것으로 나타났다. 국내시장에 등록된 경유차(승용·상용 포함)는 총 1만1523대로, 지난해 같은 기간 대비 55.3% 감소했다. 반면 LPG차 등록 대수는 137.7% 급증하며 경유차보다 많은 1만1730대를 기록했다. LPG차 등록 대수가 경유차를 추월한 것은 지난달이 처음이다.

2024년 4월 기준 국내 등록된 경유차는, 모두 936.8만대임. LPG 차량은 184.2만대임. 전기차는 55만대임. LPG 차량 소폭이지만 상승하고 있음.

|

등록차량 |

휘발유 |

경유 |

LPG |

전기차 |

|

2024년 4월 |

12,365,274 |

9,368,865 |

1,842,084 |

578,721 |

|

2024년 2월 |

12,338,990 |

9,460,328 |

1,836,427 |

547,455 |

|

2023년 12월 |

12,314,186 |

9,500,164 |

1,832,535 |

543,900 |

전용 상품을 벌써 출시했음.

SK가스, 한국통합물류협회와 택배업계 전용 멤버십 출시

박성우 기자2024.03.07. https://biz.chosun.com/industry/company/2024/03/07/VCBSYZPWXBBHDODHNU6AOJJSEY/

SK가스와 한국통합물류협회는 신형 LPG 1톤트럭이 출시되기 전인 지난해 10월 선제적으로 ‘택배업계 친환경 LPG 1톤트럭 물류 생태계 구축’ MOU를 체결했다.

SK가스 관계자는 “신형 LPG 1톤 트럭은 환경부 배출가스 인증시험을 통과한 3종 저공해 자동차로 하이브리드차 수준의 친환경성을 확보했다”라며 “SK가스는 앞으로도 택배·물류업계 LPG 1톤트럭 차주들의 실질적인 편익 제공 등 상생 협력에 지속적으로 힘쓰겠다”고 말했다.

LPG 차량 확대는 동사와 E1에게 수혜가 될 듯.

전망#2 - LNG/LPG 발전

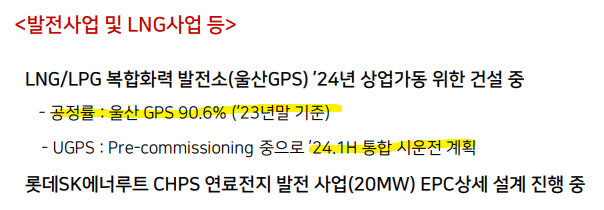

'24년 9월 울산GPS(SK가스 지분 99.5%, 설비용량 1.2GW) 상업가동 예정임 (세계 최초 LNG-LPG Dual Fuel 발전소). 수소를 혼소 연료로 사용하는 연구도 추진 중인 듯함.

[탐방] 세계 최초 LPG-LNG 듀얼 발전소 ‘SK가스 울산GPS’

기자명 채제용 기자 입력 2023.04.27

https://www.e2news.com/news/articleView.html?idxno=253336

총 사업비 1.4조원 투입, 발전용량 1.2GW로 공정률 77.6%

SK가스-울산GPS-한전 울산 가스복합발전소 운영 협력, 수소 혼소 실증도

장상유 기자 jsyblack@businesspost.co.kr 2023-09-01

백흠정 SK가스 부사장은 “울산GPS의 안정적 운영을 통해 국내 전력 공급의 안정화는 물론 발전단가 변동성을 최소화해 국가 에너지 안보에 기여할 수 있을 것”이라며 “앞으로도 적극적 협업과 기술개발로 무탄소 발전인 수소 발전까지 추진해 SK가스의 친환경 비전을 달성할 수 있도록 노력하겠다”고 말했다.

23년말 기준 공정률 90.6%임.

<23년 4분기 실적 IR>

시범 가동을 시작하는 듯함.

LNG로 발 넓히는 SK가스, 울산 GPS 내달 시범 가동

입력2024-03-15 https://www.sedaily.com/NewsView/2D6NAP9VZS

15일 업계에 따르면 SK가스는 다음 달부터 LPG·LNG 복합발전소인 ‘울산 GPS’의 시범 가동에 들어간다. 올 하반기 상업 생산을 본격화해 이 발전소에서만 연 매출 1조 원을 달성한다는 계획이다.

LNG 가격이 높을 때는 LPG로 발전하고, 반대의 경우엔 LNG로 발전하는 전략임.

LPG 공급은 기존 울산 기지에서, LNG 공급은 코리아에너지터미널(KET) 1번 탱크를 통해 공급받음.

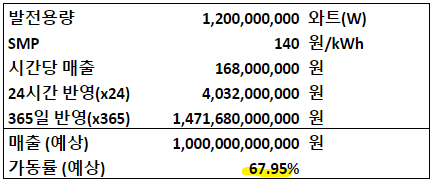

동사는 울산GPS에서 '25년 매출 1조, 세전이익 2,300억원을 목표로 하고 있음.

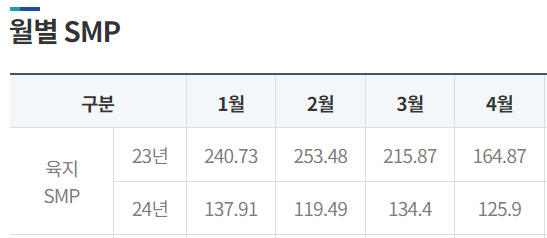

(SMP 140원/Kwh 수준 가정, SMP 등에 따라 예상이익 변동 가능)

SMP 는 전력거래소에서 확인 가능함. 140원이 낮은 수준은 아니지만 공격적인 가정도 아닌 듯함.

와트(W)와 와트시(Wh)가 있음.

와트(W)는 전기의 발전용량(능력)이고 와트시(Wh)는 전기의 생산량임.

1.2GW 시설로 한 시간동안 생산하면 1.2GWh임.

발전용량 1.2GW, SMP 140원/Kwh, 24시간, 365일 가동한다고 가정하면, 최대 매출 1조 4717억 원임. 25년 매출을 1조원으로 예상했으므로, 가동률을 68% 수준으로 가정했다고 볼 수 있음.

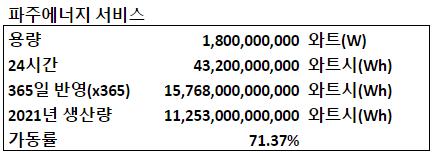

SK E&S 발전자회사에 파주에너지 서비스가 있음. LNG 발전소임. 1800MW 급임.

파주에너지서비스가 2021년에 년간 전기 생산량이 11,253GWh임

(https://media.skens.com/999).

가동률을 역산하면 71.4%임.

이미 자리잡은 LNG 발전소의 가동률도 70% 수준임. 사측이 예상한 숫자보다는 보수적으로 보는게 나을 듯함. 이익률도 보수적으로 보는게 좋을 듯.

장기적으로 Net-zero를 위해 연료전지, 암모니아 도입, 수소 사업까지 확장 계획이 있는 듯함.

전망#3 - LNG터미널

KET는 SK가스와 한국석유공사가 합작으로 설립한 회사임(울산 소재). 석유공사는 오일 수입설비 및 저장탱크를 운영하고, SK가스는 LNG 하역설비 및 저장탱크를 운영함. 2024년 상업운전 예정임.

SK가스, LPG사업과 더불어 LNG수입에도 박차

울산에 탱크 2기 건설 중, 추가 수요처 발굴

2030년까지 LNG사업 매출 8조원 목표

기자명 김재형 기자 2022.09.21 http://www.gasnews.com/news/articleView.html?idxno=106841

LPG 내수시장 1위 기업인 SK가스는 기존 LPG수입업에서 탈피해 LNG사업으로의 사업다각화에도 박차를 가하고 있다.

SK가스는 2030년 동북아 메이저 LNG 사업자로 성장해 LNG 사업 매출 8조 원 달성을 목표로 수립했다. 40여 년간 LPG 사업을 통해 축적해온 역량을 바탕으로 LNG 사업을 확장하는 것이다. 오는 2024년부터 LNG 도입부터 저장, 공급까지 모두 가능한 명실상부 LNG 사업자로서 본격적인 LNG 사업을 추진해 나간다.

SK가스는 국내 최대 산업단지가 위치한 울산지역을 전략적 허브로 LNG 인프라 구축에 한창이다. 한국석유공사(KNOC)와 함께 울산 북항에 2024년 상업운전 개시를 목표로 코리아에너지터미널(KET)을 건설하고 있다.

2024년 상업가동을 목표로 하고 있는 울산GPS는 연간 약80만톤 규모의 LNG를 사용할 예정이며, KET를 통한 직도입으로 사업 수익성을 확대한다.

LNG 직도입을 통해, 추가적인 사업기회를 가질 수도 있을 듯함. LNG 직도입 사업자에게 저장공간 장기 임대 혹은 LNG 벙커링 용으로 사용할 수 있음. S-oil 석유화학 단지(샤힌 프로젝트)에도 LNG 공급 예정임.

LNG 도입·저장·공급 가능한 ‘탱크 터미널’ 2024년 가동

이기우 기자 입력 2023.09.20. https://www.chosun.com/special/special_section/2023/09/20/Q6O6NK2G5NGRLIYNLAERXZOK7M/

SK가스는 울산 북항에 2024년 가동을 목표로 코리아에너지터미널(KET)을 건설 중이다. KET는 LNG 도입∙저장∙공급이 가능한 LNG 탱크 터미널로, SK가스 LNG 사업의 핵심 인프라가 될 전망이다. 현재 LNG 탱크 3기가 건설 중이며, 앞으로 총 6기의 LNG 탱크가 들어설 예정이다. KET에는 국내 최초이자 최대 규모인 1만t급 LNG 벙커링 전용 부두도 지어진다. LNG를 선박 연료로 급유하는 벙커링 사업을 위해 SK가스는 지난 8월 에이치라인해운·울산항만공사와 업무협약을 체결했으며, 내년 상반기 합작 법인 설립을 목표로 하고 있다.

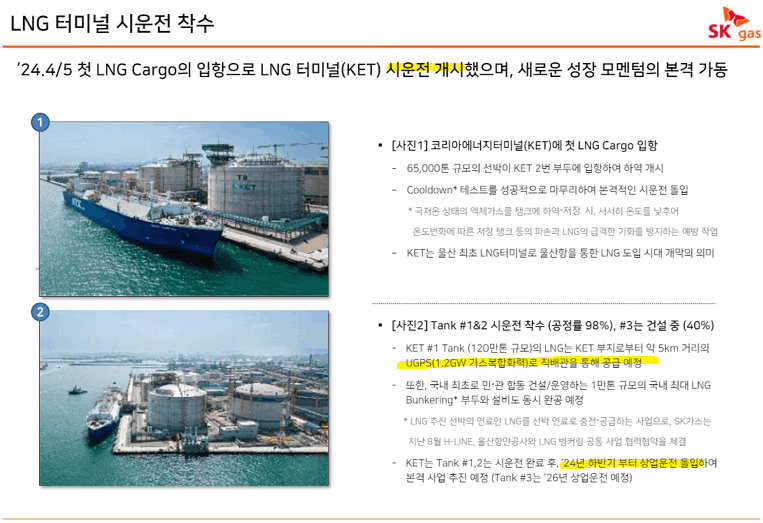

24년 4월, LNG 터미널 시운전을 시작함.

<2024년 1분기, 경영실적 보고서>

전망#4 - ESS 사업

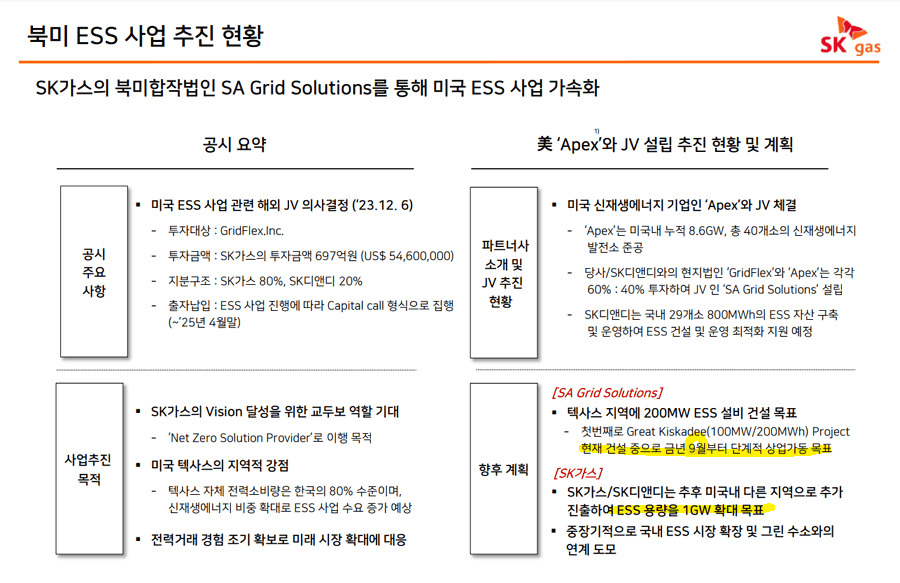

2024년 미국에서 ESS 사업에 진출함. 9월부터 상업 가동 예정임.

SK디앤디‧SK가스, 美 ESS 사업추진 가속화

NSP통신, 이복현 기자, 2024-01-17 https://www.nspna.com/news/?mode=view&newsid=678075

SK디앤디와 SK가스는 16일(현지시간) 미국 신재생에너지 기업인 에이펙스클린에너지(Apex Clean Energy, 이하 Apex)와 합작법인 ‘SA Grid Solutions’’를 설립하고 ESS사업에 대한 투자 계약을 체결했다고 밝혔다.

미국 ESS 산업은 어떨지 지켜봐야 할 듯함. 초기 투자금액 697억 임.

머스크가 “전기차보다 더 큰다”고 한 ESS 시장, 침체한 K배터리 돌파구 될까

중앙일보 입력 2024.03.05 https://www.joongang.co.kr/article/25233102#home

“수년 동안 에너지저장시스템(ESS) 사업이 전기차보다 훨씬 빠르게 성장할 것이라고 말했고, 실제로 그렇다.” 일론 머스크 테슬라 최고경영자(CEO)는 지난 1월 2023년 4분기 실적발표회에서 이렇게 말했다. 테슬라는 지난해 전기차 181만대를 팔았다. 전년 대비 38% 늘었는데, ESS는 배터리 용량 기준으로 전년(6.5GWh) 대비 두 배 넘게 늘어난 15GWh를 공급했다.

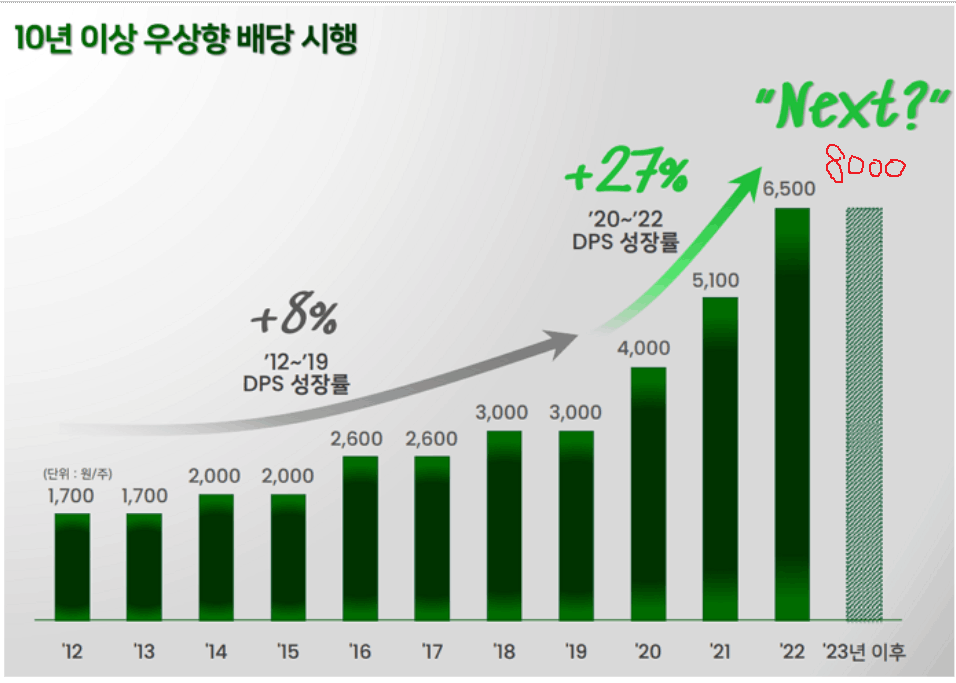

전망#5 - 주주환원 정책

2023년 9월 18일에 주주환원 정책을 공시했음.

1) (Base) 연결 지배주주순이익(경상)의 25% 이상

2) (+Alpha) 중장기 ROE 목표 12% 초과 달성 시, 추가 주주환원 적극 검토

3) 중간배당 지속 시행

총주식수 9,230,244에서 자사주 255,198주를 제외하면 8,975,046주임.

2023년 연결 지배주주순이익은 3163억 임. 25%는 791억 임. 자사주를 제외한 주당 예상 배당금은 8810원 이었음.

동사는 2023년도에 중간배당 2000원, 결산배당 6000원 실시했음. 주가 160,000원 기준, 시가배당 수익률 5.0% 임. 예상보다는 낮지만 준수함.

배당을 계속 늘리고 있음.

순이익 4500억을 달성할 시, 배당성향 25% 기준 주당 13,900원임. ROE 초과 달성 여부에 따라 추가 주주환원이 있을 수 있음. 주가가 20만원까지 상승하더라도 시가배당 6.95% 임.

ROE 초과 달성하면 배당이 문제가 아닐 듯함. 현재 시가총액이 1조 5300억임. 멀티플이 3.x가 될 듯.

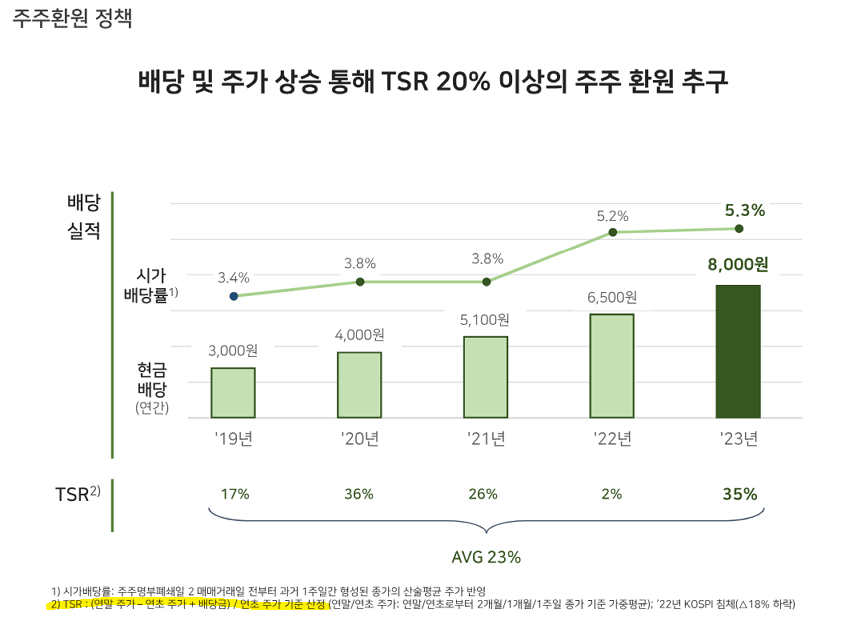

3월 21일에 게시된 ‘제 39차 정기주주총회 영업보고 자료’ 에 주주환원 내용이 하나 더 들어가 있음. TSR 20% 이상을 추구하겠다는 내용임.

TSR은 Total Shareholder Return의 약자임. ‘총주주수익률’임.

회사에서 TSR을 ‘(연말주가-연초주가+주당배당)/연초주가’ 로 정의하고 있음. 가능한 연수익 20%는 맞춰주겠다는 말임.

비용/위험

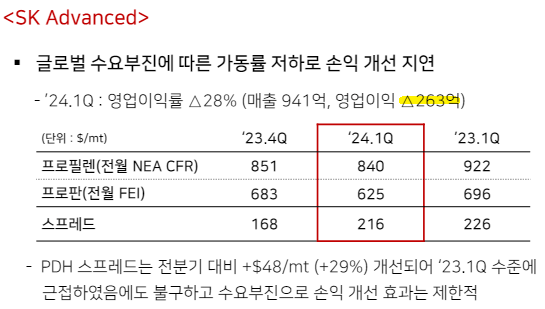

SK어드밴스드라고 있음. 관계기업으로 분류되어 있음. 석유화학회사임. PDH를 생산함. 적자가 심함. 23년 사업보고서 링크.

23년 말 기준 지분법 투자 적용지분 1880억(지분율 45%)임. 2022년 말 2391억 이었음. 어드밴스드 실적 절반은 동사 몫임. 계속 털어내는 쪽으로 예상함.

주) PDH(Propane De-Hydrogenation)란 프로판에서 수소를 제거하여 프로필렌을 만드는 설비를 말함.

<24년 1분기 IR>

동사가, 울산 GPS, KET, CEC 의 총 사업비가 2조 원임. 감가상각비 증가를 고려해야 함.

뉴스1 LPG·LNG 듀얼발전 '효율·규모' 다잡았다…SK가스 "다음은 수소"

2023-04-27

윤병석 SK가스 대표는 GPS와 KET를 '울산 모델'이라고 칭했다. LNG 사업을 확장해 오는 2025년 5000억원, 2030년 7500억원의 세전이익을 달성한다는 목표다. 울산모델을 향후 국내 및 아시아 지역으로 확장한다는 계획도 갖고 있다.

현재 울산 북항에는 클린에너지복합단지(CEC)를 짓고 있다. CEC 내에 건설되는 LNG 탱크를 포함하면 SK가스의 연간 LNG 저장 능력은 720만톤으로 확대된다. SK가스가 GPS와 KET, CEC 건설에 쏟아부은 투자금은 2조원에 달한다.

개인적으로 국내 석유화학산업의 미래를 암울하게 보고 있음. 계열회사 지원 들어가는 상황이 오면, 다시 생각해 봐야 될 듯함.

감가상각비로 인해 이익이 안 나오고, 주가가 하락하면, 긴 호흡 관점에서 기회로 봐도 될 듯.

결론

LPG 사업은 베이스로 깔고 가는 사업입니다. 관련 산업 성장성은 보수적으로 보는게 좋을 듯 합니다.

투자 아이디어는 여전히 유효합니다.

배당 받으면서 길게 기다리면, 질 확률이 적은 투자인 듯 합니다.

감사합니다.

메르xOB 드림

Disclaimer

- 당사의 모든 콘텐츠는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

- 콘텐츠에 수록된 내용은 개인적인 견해로서, 당사 및 크리에이터는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 콘텐츠는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙 자료로 사용될 수 없습니다.

- 모든 콘텐츠는 외부의 부당한 압력이나 간섭없이 크리에이터의 의견이 반영되었음을 밝힙니다.