모닝스타의 팜

뉴스 3834

리포트666달 전

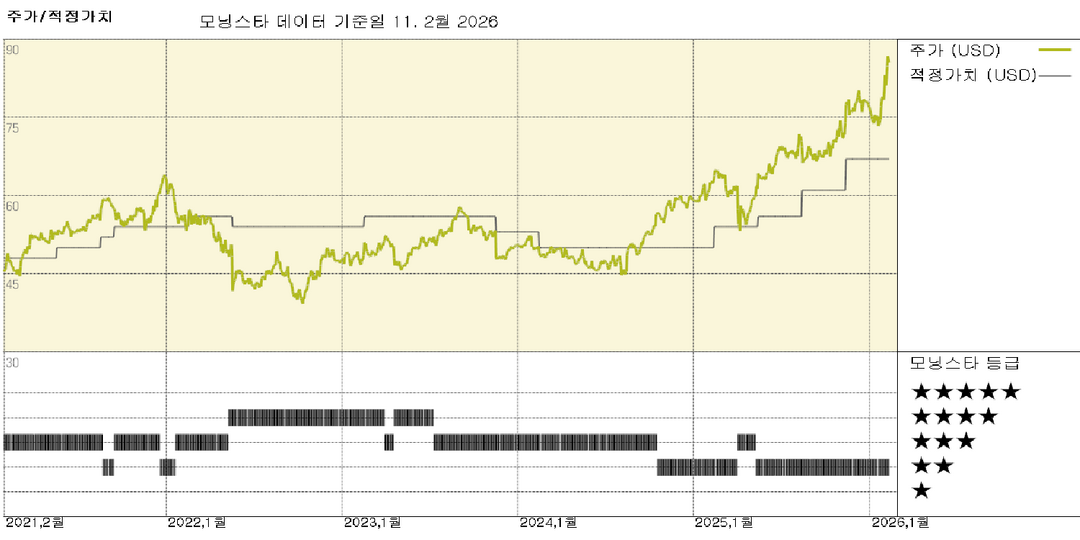

시스코 실적: AI 주문 및 수익성, 하반기 부진에도 강세

중요성: 인공지능 인프라 수요와 지속되는 캠퍼스 네트워크 갱신 주기가 시스코의 견고한 성장을 이끌고 있습니다. 주가는 장 후 7% 하락했는데, 이는 예상되는 회계년도 하반기 마진 압박과 AI 주문 감소에 따른 것입니다. 장기 투자자에게는 두 가지 모두 큰 우려사항으로 보지 않습니다. 4월 분기 총마진은 전분기 대비 150bp 하락할 것으로 전망되는데, 메모리 원자재 가격 상승을 고려하면 놀라운 일이 아닙니다. 66%라는 중간값은 여전히 높은 수

- 상승여력 -38%

리포트666달 전

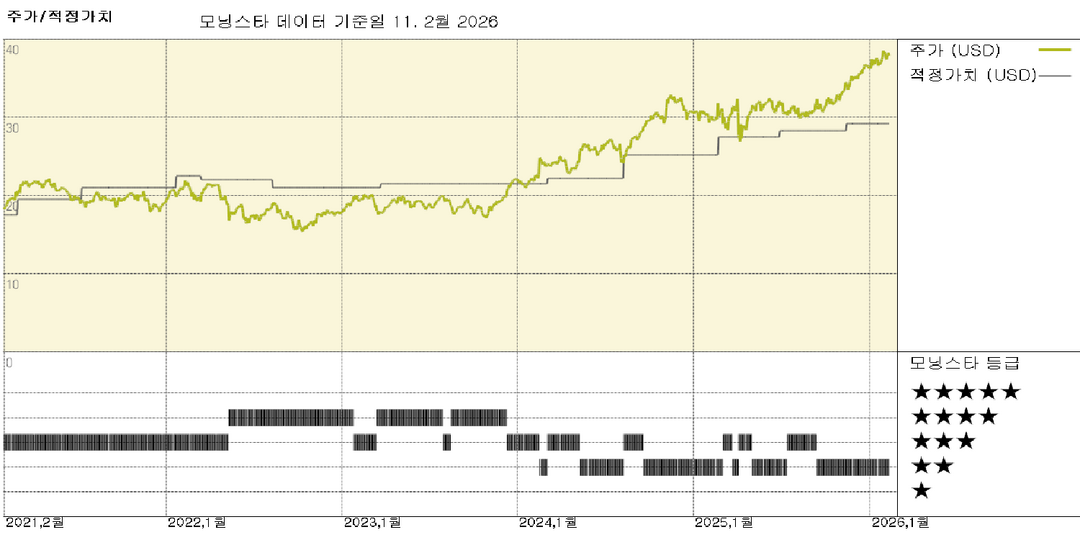

선라이프 실적: 캐나다 및 아시아 부문 실적 성장세 지속

중요성: 선라이프의 캐나다 및 아시아 부문은 각각 전년 대비 14%, 18%의 수익 성장을 기록하며 회사의 강력한 성장 동력으로 자리매김했습니다. 미국 부문의 수익성은 4분기에 개선되었으나, 2025년 연간 조정 수익은 2024년 대비 실질적으로 정체 상태를 보였습니다. 회사는 이전에 미국 치과 기초 수익 목표인 1억 달러 달성이 어려울 것이라고 밝힌 바 있으며, 2025년 연간 미국 치과 수익은 3,500만 달러로 집계됐다. 이는 2024년

- 상승여력 -35%

리포트666달 전

매뉴라이프 실적: 아시아 사업 부문에서 지속적인 강력한 성장

중요성: 아시아 부문은 조정된 수익이 전년 동기 대비 24% 증가하며 회사의 강력한 성장 동력으로 자리매김했습니다. 반면 미국 부문은 투자 스프레드 축소와 불리한 보험 실적에 따른 역풍을 맞았습니다. 회사의 조정된 수익의 약 4분의 1을 차지하는 글로벌 자산 관리 사업부는 핵심 수익이 전년 동기 대비 7% 증가했다고 보고했습니다. 다만 분기 순유출액은 95억 캐나다 달러로 증가했으며, 이는 주로 대규모 상품 환매에 기인했다. 캐나다 부문 조정

- 상승여력 -34%

리포트666달 전

T-Mobile 실적: 견실한 성장 지속될 전망, AT&T 및 Verizon 대비 주가 매력적

중요성: T-Mobile은 치열한 무선 통신 경쟁 속에서 우수한 성과를 거두었습니다. 후불제 고객 이탈률(churn)은 4년 만에 최고 수준을 기록했지만, 신규 고객 유치로 성장 모멘텀을 유지하며 순 후불제 고객 증가율에서 다시 한번 업계를 선도했습니다. 경영진은 업계에 "건전한 환경"을 조성하기 위해 휴대폰 보조금을 축소할 계획입니다. 구체적인 내용은 제시되지 않았지만, AT&T와 Verizon은 이러한 변화를 환영할 가능성이 높습니다. T-

- 상승여력 33%

리포트666달 전

CRE 중개업체들의 매도세는 직관적으로 이해하기 어렵지만 주가는 여전히 저렴하지 않다

중요성: 분산된 상업용 부동산 최종 시장과 다수 고객에게 부동산 활동이 비핵심 사업이라는 점을 고려할 때 시장의 우려는 과장된 것으로 판단됩니다. 전반적으로 해당 기업들의 수익성 있는 중개 사업에 대한 위험은 적어 보이며, 아웃소싱 서비스(청소 인력, 수리, 백오피스 등)에 대한 위험은 매우 제한적입니다. 소규모 임대 관리 수익 풀이 혼란에 취약한 몇 안 되는 활동 중 하나로 보입니다. 저희 관점에서 상업용 부동산 거래는 고위험·간헐적·맞춤형

- 상승여력 -14%

리포트666달 전

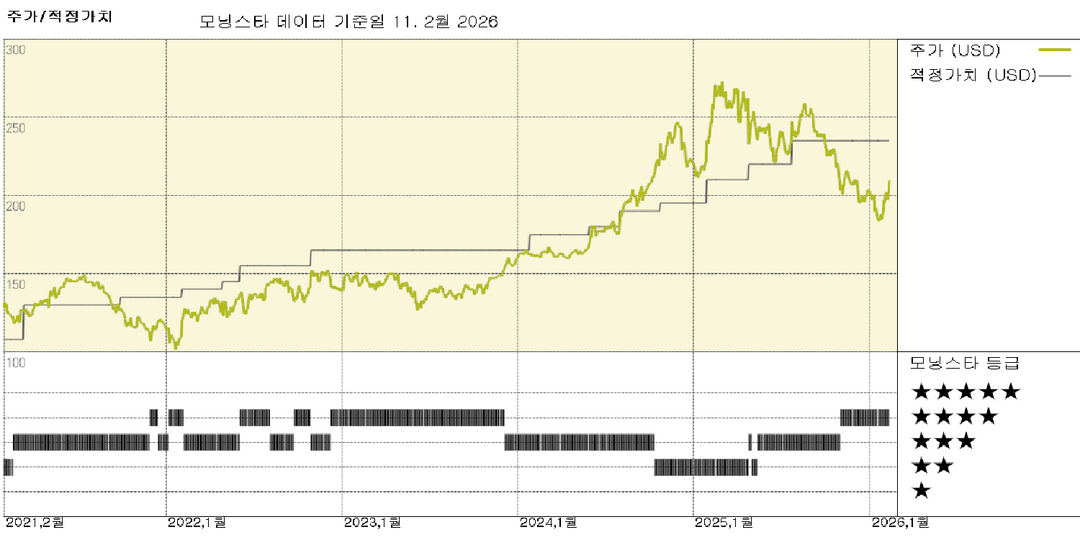

웰타워 실적: 노인 주택 동일 매장 NOI 성장세 둔화 조짐 여전히 없어

웰타워의 시니어 주택 부문은 분기 동안 동일 매장 기준 순영업이익(NOI)이 20.4% 증가하여 당사의 예상치인 19.0% 증가를 약간 상회했으며, 회사의 다른 세 부문은 2.4%에서 2.6% 사이의 증가율을 기록했습니다. 결론: 4분기 실적을 반영하여 경쟁 우위 없는 웰타워의 공정가치 추정치를 기존 172달러에서 184달러로 상향 조정합니다. 우리는 입주율 증가세가 둔화되면서 2026년부터 시니어 주택 부문 성장세가 주춤할 것으로 예상했으나,

- 상승여력 -22%