해기사투자자의 팜

[삼영엠텍] 아무도 모르는 알짜 조선기자재

해기사투자자

2024.06.28

삼영엠텍 또한 케이에스피와 더불어, 제가 생각하는 숫자에 강한 기업 중 하나라고 보고 있습니다. 4Q22부터 숫자가 돌아섰고 지금은 매출과 함께 OPM 또한 상승추세에 있는 기업입니다.

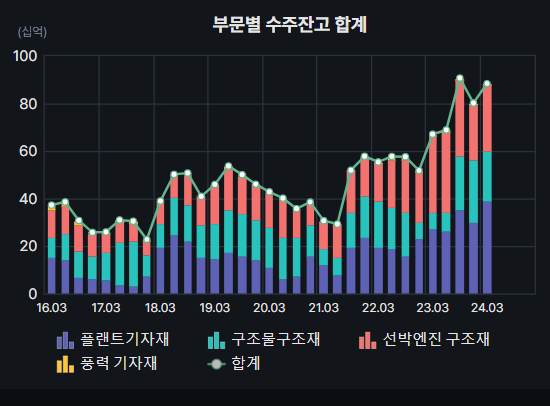

동사는 중소형 단조 기술을 통해 선박 엔진기자재 및 플랜트 기자재, 구조물 기자재를 제조하는 기업입니다. 선박엔진 매출 비중이 50%로 마냥 타 매출도 무시하기 어려운 부분입니다. 이 점이 동사의 매력도를 낮추는 부분이지만, 현재 수주잔고 및 전방 산업을 미루어 보아 긍정적으로 나아지고 있습니다.

선박엔진 기자재 납품으로는 종류가 다양하지만 주요 제품은 메인베어링 서포트(MBS)입니다. 케이에스피나 케이프의 제품보다는 가공 기술 해자가 낮은 편이라고 생각하지만, 이 또한 MAN사와 WIN-GD의 라이센스를 필요로 한다는 점에서 진입장벽은 결코 무시할 수가 없습니다.

플랜트나 구조물 기자재도 대부분 이와 같이 해당 쓰임새에 맞게 높은 강도를 견뎌야하는 지지대 제품들이 많습니다.

동사의 주요 고객은 HD현대 엔진사업부이며, 대형엔진(저속엔진) 향으로만 납품하고 있습니다. 또한 중국 엔진 업체들에게 납품량을 늘리고 있는 상황입니다. 경쟁사로는 중소형 단조에서 업력이 있는 대창솔루션(MBS), 인화정공(실린더커버)이 있지만 고객사가 다르기 때문에 현재 HD현대 내에서 높은 점유율을 차지하고 있습니다.

이러한 점은, 만약 HD한국조선해양이 STX중공업을 인수할 경우 고객사 다변화로 이어질 수 있는 부분입니다.

플랜트와 구조물 기자재 고객사로는 중후장대 장치 사업을 영위하는 중공업, 제철소, 원자력 기업들이 있습니다. 대표적으로 두산에너빌리티, 조선사 들이 있습니다. 즉, 이 고객사들의 생산설비 CAPEX를 늘리는 경우 동사 실적에 영향이 있을 것으로 보입니다.

미국을 필두로 인도, 중동아시아 등에서 대규모 인프라 산업이 펼쳐지고 있어 이러한 고객사들의 업황이 나쁘지 않습니다. 실제로 동사의 수주잔고와 제품 가격, 재고자산 추이는 그러한 기조를 보이고 있습니다. 동사의 가격협상은 반기에 한번 하는 것으로 추정되는데, 하반기 P 상승도 기대해볼만한 부분인 것 같습니다.

동사의 수출입데이터는 경남 함안의 MBS 수출 데이터가 잡히는데, 현재 2024년 5개월치는 2023년 5개월치의 30%를 초과하고 있습니다.

현재 CAPA에서는 연 매출 1500~1600억원이 가능하며, 함안공장과 중국 대련에 공장이 위치해 있습니다. 함안공장은 사업보고서상 풀가동 중이지만 근무체제 조정을 통해 늘릴 수 있을 것으로 보입니다.

이러한 점들을 통해, 동사의 2024년 예상 매출은 1200억에, 고철 가격이 하향안정화 되고 있다는 점에서 OPM 8~10%(OP 96~120억)를 추정하고자 합니다.

현재 시가총액은 600억원 부근으로, PER 밸류에이션으로는 매우 매력적인 부분에 위치해 있습니다.

동사의 CAPA 여력이 아직 남아있다는 점에서 조선 업사이클에 따라 매출 상승은 꾸준할 것이고 이는 멀티플 상향 부분이라고 생각합니다.

시장이 조선섹터에 대해 관심이 약한 구간에서는 이러한 베리베리스몰캡 기업들이 무시당할 수 밖에 없지만("그거 왜하냐 대장주하지"), 조선섹터 전체에 물이 들어오고 대장주 종목들이 밸류에이션이 차고 있는 상황에서, 이러한 스몰캡의 매력도는 더더욱 커질 것으로 보입니다. 섹터 테마가 도는 경우에는 상한가를 가도 이상하지 않을 위치에 있다고 생각합니다.

참고로, 동사는 지진 관련주로 알려져 있어 지진이 발생할 경우 시초에 급등하는 사례가 많았습니다. 이 점 참고삼아 매매전략을 세우시우는 것을 추천드립니다.

댓글 0

첫번째 댓글을 남겨주세요