해기사투자자의 팜

조선 6

리포트662년 전

조선, 해운, 에너지에 대한 이야기

본 포스팅은 매수 매도 판단을 추천드리지 않으며, 아이디어 공유 차원에서 작성합니다. 개인적인 투자 성향 상 남들이 다 쳐다보는 섹터를 신규 매수하는 것은 위험하다고 생각합니다. 그 섹터가 장기적으로 2~3년 이상이 갈 것이라고 판단되면 시장 리스크 및 노이즈로 무너질 때 매수하는 격이기에, 아예 배제하지도 않습니다. 그러한 관점에서 저의 관심종목을 봐주시면 될 것 같습니다. 조선섹터는 제가 올해 들어 자주 언급하는 섹터인 것 같습니다. 그만큼

리포트662년 전

[STX중공업] HD한국조선해양 계열사 중 대장주가 될지도...

*본 포스팅에 언급된 종목은 매수/매도 추천이 아니며, 투자 아이디어 공유 차원에서 공유드립니다. 이전에 앞서 조선업 투자 전략에 대해 말씀 드린 적이 있습니다. 그 중 대표아이디어인 '엔진' 부분과 관련하여 STX중공업 투자 전략을 정리해보고자 합니다. 다시 한번 간략히 정리하자면, 글로벌 조선업황은 '친환경 규제'와 '해운선사들의 이어지는 호황', '지정학적 이슈로 인한 LNG/석유 등 에너지 자국화' 등에 의해 업사이클에 들어서고 있습니다

- 상승여력 17%

- 수익 212%

![[STX중공업] HD한국조선해양 계열사 중 대장주가 될지도...](https://cdn.orangeboard.co.kr/images/reports/9bda7e85-34f9-4a23-a081-7e1c5eb5545f/image_93042877718248.png)

리포트662년 전

[한화엔진] 이번조선 사이클의 핵심인 엔진. 안정성도 가져다주는...

한화엔진은 업황에 따라 숫자로 증명할 부분이 투자포인트입니다. 주력은 추진엔진(저속, 대형엔진)입니다. 현재 친환경규제로 인해 추진기관의 전환 아젠다의 주인공 격 기업이라고 볼 수 있습니다. 실제로 2022년부터 동사의 수주잔고 중 D/F 엔진 비중은 90%를 상회 했습니다. 한화엔진은 기존 HSD엔진에서, 올해 한화임팩트가 인수함에 따라 한화그룹으로 편입되었습니다. 그래서 주력고객은 한화오션으로 볼 수 있으며, 자체 엔진제작사가 없는 삼성중공

- 상승여력 37%

- 수익 212%

![[한화엔진] 이번조선 사이클의 핵심인 엔진. 안정성도 가져다주는...](https://cdn.orangeboard.co.kr/images/reports/9bda7e85-34f9-4a23-a081-7e1c5eb5545f/image_92456201179379.png)

리포트662년 전

[삼영엠텍] 아무도 모르는 알짜 조선기자재

삼영엠텍 또한 케이에스피와 더불어, 제가 생각하는 숫자에 강한 기업 중 하나라고 보고 있습니다. 4Q22부터 숫자가 돌아섰고 지금은 매출과 함께 OPM 또한 상승추세에 있는 기업입니다. 동사는 중소형 단조 기술을 통해 선박 엔진기자재 및 플랜트 기자재, 구조물 기자재를 제조하는 기업입니다. 선박엔진 매출 비중이 50%로 마냥 타 매출도 무시하기 어려운 부분입니다. 이 점이 동사의 매력도를 낮추는 부분이지만, 현재 수주잔고 및 전방 산업을 미루어

- 상승여력 68%

- 수익 45%

![[삼영엠텍] 아무도 모르는 알짜 조선기자재](https://cdn.orangeboard.co.kr/images/reports/9bda7e85-34f9-4a23-a081-7e1c5eb5545f/image_45228606121604.png)

리포트662년 전

[케이에스피] 실적이 이미 증명되었고, 준비가 된 기업

케이에스피 투자 전략을 정리해보고자 합니다. 개인적으로는 엔진기자재 업체 중에서 펀더멘탈이 제일 강한 기업으로 생각하고 있으며, 가치투자자들에게 널리 알려질 정도로 숫자가 잘 나오는 기업입니다. 국내 선박엔진 기자재 업체들 대부분은 중소형 단조 기업입니다. 철강을 들고오거나 직접 주조하여 제조한 뒤 정밀가공을 하는것에 베이스를 두고 있습니다. 케이에스피는 그 중 엔진의 연소실에서 배기가스를 배출하는 배기밸브를 제조하고 있습니다. 배기밸브는 엔진

- 상승여력 42%

- 수익 -38%

![[케이에스피] 실적이 이미 증명되었고, 준비가 된 기업](https://cdn.orangeboard.co.kr/images/reports/9bda7e85-34f9-4a23-a081-7e1c5eb5545f/image_7110850676921.png)

리포트662년 전

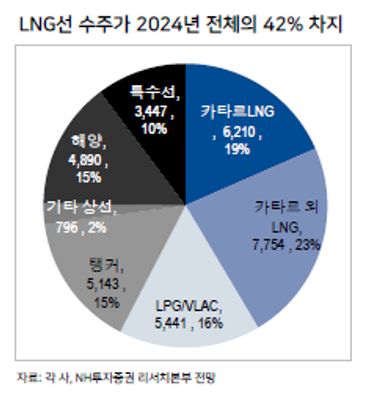

조선업 투자 전략

조선업 투자는 중후장대 시크리컬로 전방은 해운업, 후방은 철강산업인, 극악의 NO 가성비 섹터입니다.쉽게 말하면 원자재/에너지 밸류체인의 중간체 그 자체입니다. 현재 AI태동으로 인한 반도체 산업, 글로벌 K뷰티의 시작으로 인한 화장품, 모든것의 전기화로 인한 그리드 섹터 투자에 비하면 투자 아이디어가 임팩트 없기 때문에 타 섹터에 비해 투자매력도가 떨어지는 상황입니다. 그럼에도 불구하고 섹터가 업사이클임을 인정받고 주가가 파멸적으로 상승하는